Mange mennesker kæmper ofte med at komme med en plan for at komme af med deres overskydende gæld. Ikke at have en brugbar plan er nok den største årsag til, at mange mennesker fejler. Men jeg formoder også, at de fleste mennesker aldrig når til det punkt, hvor de laver en plan, fordi de ikke har de ekstra penge. Det var altid en stor barriere for mig. Derfor tænker jeg det er nøglen til at lave en plan og handle, når du endelig får nogle ekstra penge ind.

Lad os sige, at du lige er kommet ind i nogle ekstra penge. Måske har du fået en fin bonus på arbejdet, vundet i lotto, fået en lille arv eller fået en stor skat tilbage. Nu ser du på din overskydende eller uønskede gæld og tænker, at du gerne vil bruge nogle af disse ekstra penge til at betale gælden af. Hvad skal din plan være? Hvordan skal du beslutte dig for, hvad du skal betale først?

Først og fremmest godt for dig, at du har disciplinen til at bruge disse ekstra penge til tilbagebetaling af gæld. Det er ofte, at fundne penge som denne bliver brugt til flere udgifter. Og mange mennesker føler ofte, at de har brug for at betale ud, da de endelig har fundet nogle ekstra penge. Jeg kan ikke sige, at jeg bebrejder dem. Jeg kender følelsen af endelig at tjene nogle penge efter at have gået uden. Du vil helt sikkert belønne dig selv.

Men en del af at blive moden økonomisk betyder, at du er i stand til at forsinke tilfredsstillelse og udskyde nuværende ønsker af hensyn til fremtidige behov. Okay, nok om det. Til planen.

Forudsat at du allerede har etableret en slags nødfond, sådan vil jeg beslutte mig for, hvilken gæld der skal betales først:

1. Lav en liste over al din gæld. Bryd alle dine erklæringer og eventuelle gamle papirer i forbindelse med din gæld ud. Pointen er at bestemme, hvad din gæld er, hvem du skylder, og hvor meget du skylder. Du vil måske også hente en gratis kreditrapport fra annualcreditreport.com og se på alle dine åbne konti med ubetalte saldi. Du kan få din gratis kreditrapport fra annualcreditreport.com en gang om året fra hvert af de tre kreditoplysningsbureauer. Når du kender din gæld, så skriv dem alle ned på et stykke papir eller opbyg en regnearksliste ved hjælp af Microsoft Excel eller min favorit, Open Office's Calc.

2. Fokuser først på den usikrede gæld. Generelt vil du først fokusere på din usikrede gæld. Disse er gæld som kreditkortgæld, lægeregninger, personlige lån, løndagslån og usubsidierede studielån. Alle disse gældsforpligtelser har normalt høje renter, fordi de ikke har nogen aktiver (eller sikkerhed) knyttet til dem. Disse høje renter koster dig meget, og da der ikke er noget aktiv som følge af gælden, giver lånet dig ikke meget fremtidig værdi. I de fleste tilfælde har du lånt for at betale for noget, du straks har forbrugt. Når du har identificeret, hvad din usikrede gæld er, kan du tildele dem en prioritet. Det er det, vi vil gøre næste gang.

3. Vælg en nedbetalingsstrategi, der passer til dig. Der er mange måder at betale din gæld på. Bliv ikke for forvirret af alle metoderne. Bare vælg en, der virker rigtig, og begynd bare at bruge den med fuld kraft. Mange mennesker kommer aldrig uden om at betale deres gæld, fordi de er overvældet af alle de valgmuligheder, de har til rådighed: strategier, metoder, produkter osv. Her er et par metoder, der giver mening for mig, og jeg har set succes med:

- Brug metoden "Debt Snowball".. Denne metode blev gjort berømt af Dave Ramsey, og den har fungeret godt for millioner af mennesker. Denne metode hjælper dig med at bestemme, hvilken gæld der skal betales først, ved at få dig til at liste dem i rækkefølge efter samlet saldo, begyndende med den mindste. Grunden til, at denne plan virker for så mange mennesker, er, at du hurtigt ser succes, og succesen bygger på sig selv, som en snebold, for at hjælpe med at motivere dig til at slippe af med al gælden. Hvis dette lyder som planen for dig, så siger jeg gå efter den. Start med den mindste gæld først og angribe den med fuld kraft med dine nyfundne penge. Hvis der er penge tilovers, så flyt til den anden gæld, og så videre.

- Brug den højeste rente. Hvis du er en talperson, og du strengt taget ønsker at gå vejen til mindst matematisk modstand, skal du prioritere din liste over gæld efter rentesats på lånet. Start med, at gælden betaler den højeste rente (det koster dig flest penge), og angribe den med fuld kraft, indtil den er betalt. Gå derefter til den næsthøjeste rente, og så videre.

Jeg håber, at dette resumé vil give dig lidt vejledning, når du kommer ind i den store bunke penge og beslutter dig for at slippe af med overskydende gæld. Held og lykke.

Verdens første automatiserede gældsforvalter, der gør det nemt at spare penge, administrere dine kort og nedbetale gæld hurtigere.

Vi tjener en kommission, hvis du klikker på dette link og tilmelder dig uden ekstra omkostninger for dig.

jeg for nylig åbnede en Roth IRA for første gang. For mere information om Roth IRA, se det indlæg. I dag ønskede jeg at komme lidt mere ind på den proces, specifikt Vanguard Roth IRA-åbningsprocessen.

Som en FYI kan disse skærmbilleder ændre sig over tid, men processen bør forblive den samme. Du skal vælge typen af investeringskonto, indtaste dine personlige oplysninger og bankoplysninger, vælge en fond eller fonde, og du er færdig.

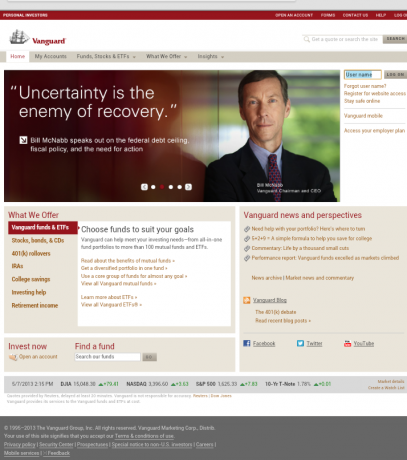

Her er Vanguard-hjemmesiden, hvor du blot skal klikke på knappen "åbn en konto" under afsnittet "Invester nu". Du kan se fra forsiden, hvad Vanguard sætter mest pris på: Det enkle budskab om lavprisinvestering.

Vanguard holder det ret simpelt med deres næste skærm. Her skal du angive, om du vil åbne en ny konto (som jeg gjorde), rulle over en eksisterende 401k (meget almindeligt at have en af disse tilbage hos en gammel arbejdsgiver), eller overføre investeringsmidler fra en anden konto. Du bliver også bedt om at registrere dig hos Vanguard (men du kan udsætte dette til slutningen).

Den næste skærm er næsten en gentagelse af den forrige, bortset fra at du har et afsnit i bunden for at vælge mellem at gå med Vanguard Mutual Funds eller aktier, obligationer og ikke-Vanguard-fonde. Da jeg er på Vanguard-webstedet på udkig efter billige midler, var dette valg en no-brain-er for mig.

Selvom dette er et godt tidspunkt at påpege, at du kan investere i stort set enhver form for investeringsprodukt inden for din Roth IRA. Det behøver ikke kun at være investeringsforeninger. Jeg endte med at investere i Vanguard Target Retirement 2040 Fund.

Okay, det næste skærmbillede er, når du begynder at indtaste dine personlige oplysninger. Alt det grundlæggende, inklusive SSN er påkrævet. Hvis du er gift, og både du og din ægtefælle åbner en konto, skal du sørge for at indsætte et andet SSN, når du åbner din ægtefælles konto.

Næste er skærmen, hvor du skal indtaste dine bankoplysninger. Dette er den konto, du vil hæve dit investeringsindskud fra. Et hurtigt login til min Capital One 360 konto gjorde det muligt for mig at spore min routing og kontonumre.

Okay, nu til de sjove ting. Til højre for dig vil du se standardindstillingen, Prime Money Market Fund. Hvis du endnu ikke har forsket i, hvilken fond du gerne vil investere i, kan denne pengemarkedsfond være det bedste sted at huse din første pensionsinvesteringer mens du lærer, hvilken bestemt fond eller gruppe af fonde du vil investere i.

Husk, at de fleste af fondene til venstre har et minimumsindskud på $3.000. Så hvis du ikke er på det niveau endnu, så skal pengemarkedsfonden gøre det.

Bemærk dog, at disse midler ikke vil være FDIC-forsikret. Så du vil måske lægge et lille beløb her bare for at komme i gang og spare saldoen på dine $3.000 op i en FDIC-forsikret højafkast-opsparingskonto.

Hvad angår investeringsforeningerne til venstre, er valget helt op til dig. Dette er bestemt et område, jeg ikke er kvalificeret til at kommentere på. Lad mig bare sige, at der er masser af billige fonde at vælge imellem, og der er noget derinde for at imødekomme din risikotolerance og balancere din aktivallokering.

Det sidste skærmbillede, jeg skal vise dig, er siden nedenfor, hvor du kan vælge, hvilket skatteår du gerne vil have dit Roth IRA-bidrag til at gå til. Denne skærm vil kun være aktiv fra 1. januar til 15. april hvert år, da det er den eneste gang, du kan bidrage til begge skatteår.

Når dette trin er gennemført, har du foretaget din første investering. Du skal blot fuldføre online kontoåbningsprocessen.

Jeg vil ikke tage dig gennem de sidste trin, fordi de er ret ligetil. Jeg håber, at denne guide vil give en vis værdi for dem, der ønsker at åbne en Roth IRA med Vanguard. Processen er virkelig nem og tager kortere tid, end du tror.

Relaterede: Gennemgang af vores Vanguard Personal Advisor Services: Få en Human Advisor til at gennemgå din plan

Mit firma er ved at stoppe med at matche mine bidrag til mine 401k.

Fra og med denne måned matcher mit firma ikke længere mine bidrag til virksomheden 401k. Det er i det væsentlige $2.000 mindre i kompensation, jeg vil modtage i år, hvis de ikke matcher resten af året.

De siger, at dette er et midlertidigt, forebyggende træk. Alligevel er dette skuffende nyhed.

Jeg tænkte på at gøre dette indlæg til en skænderi om, hvorfor det er en forfærdelig omkostningsbesparende idé (skader dem, der er mest ansvarlig, sparer egentlig ikke så meget osv.), men jeg besluttede mig i stedet for at tale om, hvad jeg har tænkt mig at gøre i lyset af denne ændring. Hvordan vil jeg reagere?

Jeg vil heller ikke skælde ud, fordi jeg ved (a) ikke alle har engang denne fordel, til at begynde med, (b) ikke alle har engang et job lige nu, og (c) jeg vil ikke lade dem (min virksomhed) vide, at det blev mig. 😉

Jeg kan fortælle dig på forhånd, at dette ikke afskrækker mig fra at spare op til pension (også heller ikke den nuværende økonomiske situation). Hvis noget begge giver mig lyst til at bidrage mere til pensionen.

Den ene ting, det helt klart gør, er at få mig til at genoverveje, hvordan jeg vil have mit investeringsmix til at se ud, når jeg først er det 5 år fra pensionering. Kan man sige ultra-konservativ!

Hvad er bedre end en 401k?

Da jeg kommer til at gå videre, gætter jeg på, at spørgsmålet, jeg er nødt til at stille mig selv, er, hvor falder 401k nu prioriteret resten af mine økonomiske mål, og er der nu bedre midler til at hjælpe mig med at nå dem mål?

Den traditionelle rækkefølge for pensionsopsparing og forbedring af din nettoformue har været:

- Bidrag nok til at få 401k firmakamp.

- Så, hvis du har mere at spare, så læg det til en Roth IRA og bidrag med det maksimale.

- Så, hvis du har endnu mere, så gå tilbage til 401k og maks.

- Og hvis du har endnu mere end det, så bidrag til en skattepligtig investeringskonto.

Grunden til, at dette traditionelt er den måde, du bliver bedt om at investere på, er på grund af begrænset antalog højere omkostninger ved investeringsmuligheder afholdt i en typisk virksomhed 401k. Plus, nogle ville fremhæve skattefordelene ved en Roth vs. 401k.

En Roth IRA er?

Jeg for nylig åbnede min første Roth IRA. Og hvis du husker det, var det ud over min 401k matchende og maksimale indsats.

Og du husker måske også de Roth IRA-bidrag, jeg tilskrev skatteår 2008.

Så sidste år klarede jeg mine 401k på forhånd til det maksimale og flyttede derefter til Roth. Dybest set lavede jeg 1, derefter 3 og derefter 2 på listen ovenfor. FYI... Roth er investeret i en aktiemarkedsindeksfond, mens 401k er i en måltidsfond.

I år ser jeg virkelig ingen grund til at lave en drastisk ændring fra den plan. Jeg vil forsøge at maksimere 401.000 bidrag inden 31/12 og maksimalt bidrage fra Roth IRA inden 15/4/10 for både min kone og jeg.

Da jeg planlægger at gøre begge dele, er det vel ligegyldigt, hvilken rækkefølge jeg tager det. Faktisk tror jeg, at terminsdatoerne egner sig til at gøre det i den rækkefølge. Er du enig? Sig til, hvis jeg mangler noget her.

Forresten, mens jeg skrev dette indlæg, var jeg også ved at afslutte 2008-skatterne. Det skal bemærkes, at maks. min 2008 401k bidrag sparede mig omkring $4.000 i skat. Tag det, øvre skatteramme!

Jeg føler, at dette indlæg ikke førte nogen steder hen. Undskyld det. Forhåbentlig vil det i det mindste anspore dig til at spare mere op til din pension. Fordelene kan være enorme, selvom virksomheden ikke matcher længere.

Tilbage i 2009 oprettede jeg en konto hos Vanguard, åbnede min allerførste Roth IRA og investerede i en lavprisindeksfond. Det samme gjorde Mrs. PT. Det føltes fantastisk!

Lige i tide også. Vi var nødt til at bidrage, før vi indgav vores skat, hvis vi ønskede, at bidraget skulle tælle med i 2008-grænserne. På et tidspunkt, hvor firmaets 401k-kamp ikke længere var der for nogle (som mig), gav det mening at gå den ekstra mil med en Roth IRA.

Det føltes virkelig godt at have nået dette mål (se Roth IRA mål). Det havde været længe undervejs. Ironisk nok var det dog meget hurtigt og nemt at gøre. Her er hvordan og hvorfor om at oprette en Roth IRA:

Går op til Roth IRA

Indtil dette tidspunkt i mit liv havde jeg gjort min pensionsopsparing ved hjælp af to typer konti: mit firma 401k og en traditionel IRA. Det traditionel IRA blev brugt som min primære pensionskonto før deltagelse i en 401k (du kan normalt ikke gøre begge dele på samme tid).

Da jeg kom ind i 401k-scenen, sørgede jeg for, at jeg fik matchen. Og nu flytter jeg for første gang mine ekstra pensionsbidrag (udover mine 401.000 bidrag) til en Roth IRA.

Husk dog, at det ikke er et krav at tage det i disse trin. Du kan åbne en Roth IRA lige nu og begynde spare penge op til pension!

Hvorfor åbne en Roth IRA?

Tre grunde til, at jeg åbnede en Roth IRA:

- Jeg vil gerne bidrage mere til min pension årligt, end mine 401.000 grænser tillader. Som jeg sagde ovenfor, Jeg er maxet ud på mine 2008 fradragsberettigede 401.000 bidrag. Den næste logiske mulighed er Roth IRA.

- Jeg vil have flere investeringsmuligheder end mine 401k (i øjeblikket gennem Fidelity) vil tillade. De tilgængelige midler i min virksomheds 401k-mix er gode, men måske lidt høje i omkostninger. Jeg vil købe ind i lavprisfonde.

- Jeg ønsker, at mine pensionsmidler skal være diversificeret fra et skattemæssigt perspektiv. De 401k beskattes ved distribution (når du går på pension og begynder at tage penge ud), og Roth IRA er det modsatte. Det bruger midler efter skat, der går ind, men giver dig mulighed for at tage udlodninger skattefrit. At have begge giver dig mulighed for at afdække dine væddemål på din fremtidige skattesats.

Hvor meget skal man bidrage med, og hvad skal man investere i?

Svaret på det første spørgsmål er "så meget som muligt" og op til det maksimalt tilladte bidrag. Vi startede vores konti med $3.000 hver og planlagde at tilføje de yderligere $2.000 i løbet af de næste par dage (vi flytter penge rundt, men ønsker at have dem investeret før den dato, vi indgiver vores skat, så vi kan henføre dem til det indeværende år grænser).

Svaret på det andet spørgsmål er virkelig et emne for et andet indlæg. Jeg kan dog fortælle dig, at vi har investeret i billige indeksfonde. Vanguard har flere at vælge imellem. Usikker på markedet? Du kan faktisk placere dine Roth IRA-bidrag i stabile pengemarkedsfonde, blandt mange andre muligheder.

Hvor skal man åbne Roth IRA

Jeg valgte Vanguard som min investeringsforvalter. Du kan dog åbne en Roth IRA med flere forskellige typer finansielle virksomheder: din bank, større investeringsselskaber eller rabatmæglere. Alt du behøver er dine grundlæggende personlige oplysninger og din bankkonto og routingnumre for at foretage den første overførsel.

Vanguards mission er at "hjælpe kunder med at nå deres finansielle mål ved at være verdens højest værdifulde udbyder af investeringsprodukter og -tjenester". Denne "højeste værdi" udmønter sig i den laveste pris, når det kommer til indeksfonde.

Vanguard er højt anset blandt de fleste personlige finanseksperter, bloggere og CFP'er som det bedste sted at investere i en IRA eller skattepligtig konto. Da jeg talte med Kiplinger og NAPFA tilbage i januar, foreslog de Vanguard.

For flere steder at åbne en Roth IRA, tjek denne liste over de bedste online børsmæglere til billige aktiehandler.

Min plan for næste år og derefter

Dette er bestemt ikke en engangsaftale. Hvilken bestemt fond jeg investerer i kan ændre sig, men jeg planlægger at yde det tilladte maksimale bidrag til min Roth IRA hvert år indtil pensionering. Næste år vil det være yderligere 5.000 $. På et tidspunkt vil jeg nok overveje at oprette et automatisk bidrag til kontoen.

Sidste bemærkning: Husk der er indkomstgrænser og bidragsgrænser at beskatte begunstigede pensionskonti som Roth IRA. Lav bestemt din egen research. Et godt sted at starte er IRS guide til IRA'er.

Tiderne er hårde for nogle.

Men er de hårde nok til at ty til at låne fra din 401k?

Berettiger et jobtab denne form for flytning?

Jeg tror, ligesom alle andre personlig økonomi, det afhænger virkelig af din særlige situation.

Alligevel, generelt set, bør 401k sandsynligvis ikke ses på som en normal, dagligdags måde at finansiere en livsstil, der er over dine normale midler. Det betyder, at du ikke skal låne til at købe en båd, nyt tv eller til forbedring af hjemmet.

Hvis du vil have de ting, ville det være klogere blot at spare pengene op i en opsparingskonto.

Har du brug for noget overbevisende? Her er et par grunde til ikke at låne fra din 401k:

Det er til din pension

Hele grunden til at du oprettede denne konto til at begynde med var at spare penge til din pension. Hvis du ikke er pensioneret endnu, skal du bare lade disse penge være. Havde du sat nogle penge til side til at låne fra på et senere tidspunkt, ville jeg sige gå videre.

Men dette er din 401k. Bare lad pengene og dine oprindelige hensigter være i fred.

Det vil ikke være der i en rigtig nødsituation

Hvis du trækker pengene fra 401k nu ved at bruge en lånemulighed til at finansiere et useriøst køb, og så rammer alt fanen, står du i en svær situation. Lad de penge være og gem lånemuligheden som en ekstrem sidste udvej.

De lånte penge vokser ikke

Penge, der ikke er på 401k-kontoen (det lånte beløb), kan ikke længere se investeringsvækst. Det skal være der for at tjene til din pension. Det er langsigtet investering, vi har at gøre med her. At lade det køre er nøglen. At flytte penge ind og ud besejrer formålet.

Lånet er knyttet til dit job

Dette er en af de mere åbenlyse grunde til at holde sig væk fra 401k-lånet. Hvis du forlader dit job af en eller anden grund, vil de fleste virksomheder kræve, at du gør det betale det lån tilbage i et meget hurtigere tempo, eller endda med det samme. Du ønsker ikke at sidde fast med dette lån, hvis du bliver dåse.

Husk, du lånte, fordi du ikke havde penge nok til at begynde med. Så hvad får dig til at tro, at du vil være i stand til at betale det tilbage hurtigt? Det viser undersøgelser at et flertal af de mennesker, der forlader deres job med et udestående lån på 401.000, ender i misligholdelse.

Gebyrer og bidragsgrænser

Nogle virksomhedsplaner kræver, at du stopper med at bidrage til dine 401k, når du låner fra det. Også nogle planer lægger vægt på gebyrer til lånebetalingerne. Det er helt sikkert ting, du vil undgå.

Min erfaring

Jeg var fristet til at låne fra min 401k for et par år tilbage, da vi sparede op til vores første udbetaling. Jeg var bekymret for, at vi skulle bruge et lille lån på 401.000 for at få os over 20 %. Muligheden for at låne var bestemt meget lokkende.

Men til sidst besluttede jeg at lade pengene være. Og du ved, vi endte med at kunne spare de 20 % alligevel ved at arbejde lidt hårdere på at bruge mindre.

Så det er min mening, hvad er dit? Skal du låne fra din 401k?