Gennem årene har jeg set min rimelige andel af apps til privatøkonomi.

Dem, der er gratis, har en tendens til at være ret nyttige, men fyldt med reklamer eller andre "funktioner", der er designet til at sælge dig flere ting. Intet galt med det, da værktøjet er gratis, men de kan være besværlige.

Dem, der betales, har en tendens til at være mere kraftfulde og afhængigt af, hvad de har specialiseret sig i, er de pengene værd.

I dag vil jeg dele et betalt værktøj med dig, som jeg syntes var både kraftfuldt og smukt designet. Det hedder ProjectionLab, og det er præcis, hvad du tror, det er - en finansiel planlægnings-"simulator", hvor du kan kortlægge din fremtid og overveje forskellige scenarier og simuleringer.

Jeg har bedt grundlæggeren, Kyle, om at lede os gennem værktøjet, fordi det har lag på lag af funktioner, og jeg kun ridsede overfladen. Det bedste af det hele er, at du kan spille med "sandkassen" uden at registrere eller tilmelde dig. Bare gå til ProjektionLab og klik på "Prøv sandkassen" på hjemmesiden.

Jeg vil lade Kyle forklare mere:

Hej alle sammen, jeg hedder Kyle. Jeg er en ingeniør fra Boston, som ikke var sikker på, hvor hans økonomiske liv var på vej hen, og så brugte jeg de sidste to år på at bygge et værktøj til at finde ud af det.

I mine tidlige 20'ere så mine planer kun lige så langt frem, som når jeg ville have sparet nok til endnu en dykkertur. På det tidspunkt havde jeg en nagende følelse af, at der var meget, jeg ikke vidste om finansiering og investering... og jeg havde ret.

Men da jeg endelig opdagede bøger og blogs som The Simple Path to Wealth, A Random Walk Down Wall Street, Psychology of Money, Mr. Money Moustache og Wallet Hacks, så lykkedes det endelig, at jeg skulle tage kontrol over min økonomisk fremtid.

I stedet for bare at dagdrømme om de få uger om året, hvor jeg kunne føle mig mest levende, ville jeg bygge en taktisk plan for, hvordan jeg i sidste ende skulle have det sådan hele tiden.

Så jeg gik på udkig efter et godt langsigtet planlægnings- og prognoseværktøj. Noget moderne, flydende, nuanceret, der respekterer dine data og faktisk er sjovt at bruge. Skal allerede eksistere, ikke?

Efter at have opdaget, at svaret mere var et "nå ja, ikke ligefrem...", gik jeg ud af den dybe ende og brugte al min fritid i de sidste to år på at bygge et nyt værktøj i stedet.

Og mens du læser videre, vil vi bruge det til at gå gennem nogle af Wallet Hack'erne væsentlige begreber!

Indholdsfortegnelse

- Opbygning af en personlig økonomisimulator

- Okay, men hvad kan du gøre med dette?

- Kortlæg dit liv

- Lad os lave en plan

- Begynd at investere tidligt

- Se, hvor dine penge bliver af

- Beregn dine fremtidige skatter

- Estimer din chance for succes

- Brug ikke for meget på dit hjem

- Vil du vide mere?

Opbygning af en personlig økonomisimulator

Det var virkelig en klassisk fortælling: Jeg ville planlægge et liv i frihed. Så naturligt gik jeg fra at arbejde 9 til 5 med en god work-life balance, til at arbejde 24/7 uden work-life balance! 😅

Men hvis man ser bort fra den ironi, så lad mig introducere ProjektionLab.

Du kan oprette smukke økonomiske planer med et niveau af nuance og fleksibilitet, der overstiger standard online pensionsberegnere, køre Monte Carlo-simuleringer, backtest på historiske data, gennemgå detaljerede analyser for estimerede skatter, planlæg, hvordan du lever livet på dine præmisser, og med lidt held reducerer du angsten omkring din økonomi.

Der er en gratis sandkasse, hvis du bare vil hoppe ind og se, hvordan det fungerer. Det gør ikke bede om at tilknytte dine finansielle konti. Du behøver ikke at oprette en konto for at prøve det, og det fungerer ret godt til internationale scenarier.

Det respekterer dine data, og vil ikke prøv at opsælge dig på rådgivningstjenester.

Livstidsbrugere kan endda selvvært ProjectionLab og har deres egen uafhængige implementering for fuldstændig kontrol.

Okay, men hvad kan du gøre med dette?

Her er TL; DR. Med ProjectionLab kan du:

- Modeller og simuler din økonomiske fremtid

- Opret flere planer og sammenlign dem

- Visualiser det forventede cashflow med Sankey-diagrammer

- Gennemgå anslåede skatter og effektive skatteklasser for hver type indkomst

- Backtest på historiske data og kør Monte Carlo-simuleringer for at forstå din chance for succes

- Opret detaljerede modeller for, hvordan du forventer, at konti/indtægter/udgifter/inflation/osv ændrer sig over tid

- Byg dynamiske konfigurationer baseret på mål som at opnå økonomisk uafhængighed, tage fri til rejser, boligejerskab eller starte et lejeimperium

- Eksperimenter med Roth-konverteringer, 72t (SEPP) distributioner og andre avancerede strategier

- Model internationale scenarier

- Følg dine faktiske fremskridt over tid

- Kontroller, hvor dine data gemmes, uden link til dine rigtige finansielle konti

- Vær selv vært for din egen private implementering, hvis du vil

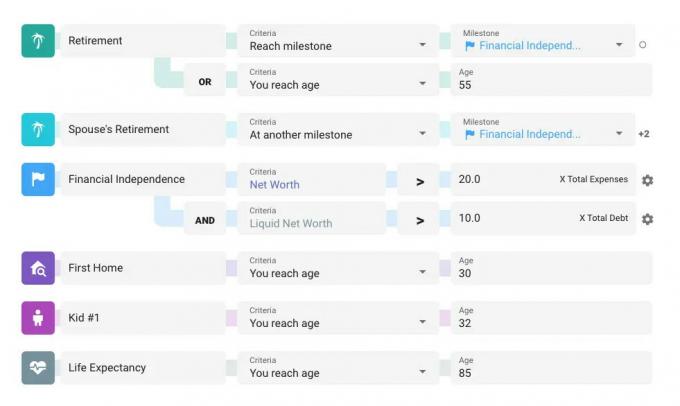

Kortlæg dit liv

Planer i ProjectionLab er centreret omkring milepæle. Dette er dine overordnede mål, begivenheder og faser af livet. Der er nogle standardindstillinger, du kan bruge som udgangspunkt, men milepæle er fleksible og kan tilpasses. Det er en god idé at bruge lidt tid på at tænke over de vigtigste begivenheder og overgange, du vil planlægge.

Milepæle kan være alt fra pensionering eller køb af et hjem, til at nå din personlige definition af økonomisk uafhængighed, at få børn, at flytte til en ny stat eller et nyt land osv. De kan endda få skattemæssige konsekvenser.

Det, hvor tingene bliver interessante, er, når du tilføjer flere indkomststrømme, udgifter, køb/salg af aktiver og pengestrømsprioriteter, og brug derefter dine milepæle som dynamiske bindinger til at kontrollere, hvornår alt starter og stopper. Du kan endda klikke og trække skyderen for en af dine milepæle og se alt opdateret i realtid, mens du flytter de store beslutninger rundt på tidslinjen.

Men vi går foran os selv. Lad os lave lidt modellering!

Lad os lave en plan

Så du har hørt om overraskende kraft ved at investere tidligt... hvad med at vi ser det i aktion!

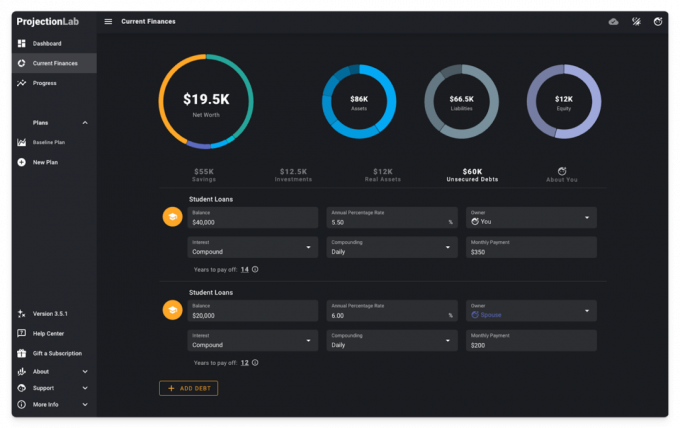

Vi vil foregive at være et tidligt karriereægtepar i midten af tyverne med nogle studielån, som i øjeblikket lejer i en HCOL-by og prøver at finde ud af, hvad fremtiden kan bringe.

På siden Nuværende økonomi er her, hvad vi starter med. Nogle kontante besparelser, to køretøjer, et par små investeringer og studielån. Jeg vil også tage mig den frihed at påpege, at der er en mørk tilstand, hvis du er til det 😎

For at lave fremskrivninger for fremtiden vil vi lave en plan, definere nogle få antagelser, tilføje milepæle, indkomststrømme, udgifter og likviditetsprioriteter, vælg en skattekonfiguration og vælg en udtrækning rækkefølge.

Af hensyn til tiden vil vi udviske den opsætningsproces.

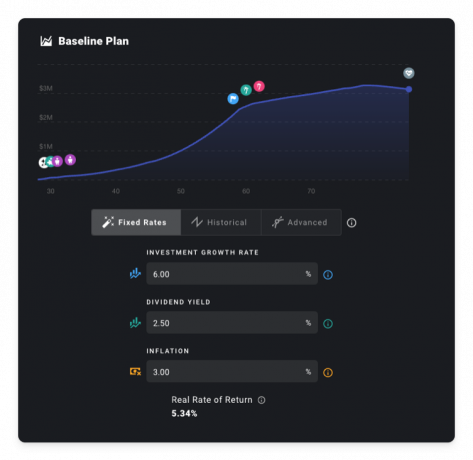

For at holde tingene tilgængelige, hvad med et basisscenarie som dette: simpel karriereudvikling, to børn, nogle investeringsbidrag, pensionering som 60-årig, køb af bil hvert 8. år, lægeudgifter stiger senere i livet og uventede nødsituationer hvert 15. år, der stiger en smule for hver tid.

Indtil videre vil vi også antage et realt afkast på 5,34 %. Men hvis du er træt af at læse indlæg om deterministisk planlægning ved hjælp af faste priser, er du velkommen til at springe til Monte Carlo-sektionen nedenfor. 😉

Begynd at investere tidligt

Hvad ville der ske, hvis vi ventede et stykke tid med at begynde at spare og investere?

Spoiler: her er et sneak peak.

For at modellere dette, lad os skabe en milepæl, der repræsenterer det tidspunkt, hvor vi begynder at tage os sammen.

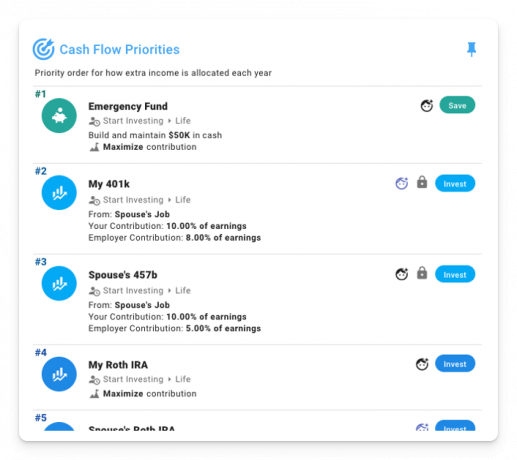

Og opstil derefter nogle pengestrømsprioriteter, der vil starte, når denne milepæl indtræffer:

Som læsere af Wallet Hacks ved du det allerede gebyrer betyder meget. Men for nu, lad os sige, at vi gik glip af det notat og valgte fonde med en stor omkostningsprocent på 1,00%.

Hvis vi antager, at vi begynder at investere i en alder af 37 og 39, er det sådan her.

Åh åh. Konkurs i vores 80'ere. 😬

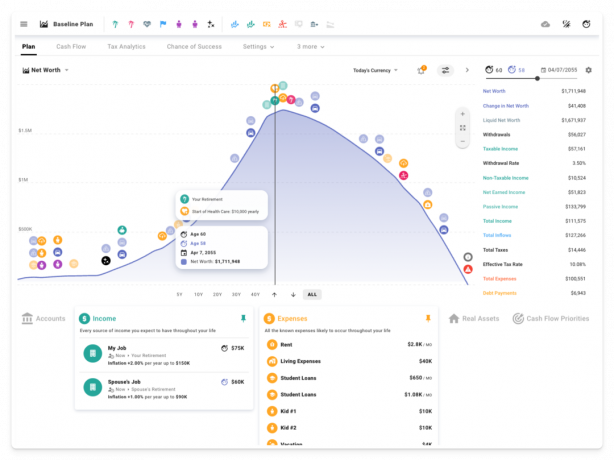

Men hvad nu hvis vi i stedet begyndte at investere med det samme? Selvom de tidlige år er lidt magre ud fra et opsparingsrateperspektiv, gør det en kæmpe forskel at få snebolden til at rulle tidligt. Denne gang efterlader vi en arv på over $1 mio. Også i dagens valuta!

Og hvad hvis vi dropper disse højomkostningsfonde for nogle billige, bredt baserede indeksfonde? Betyder det virkelig noget, hvis vi i stedet skærer gebyrerne på 1 % ned til 0,04 %?

Det gør den bestemt! Til et par millioner dollars ved udgangen 😱

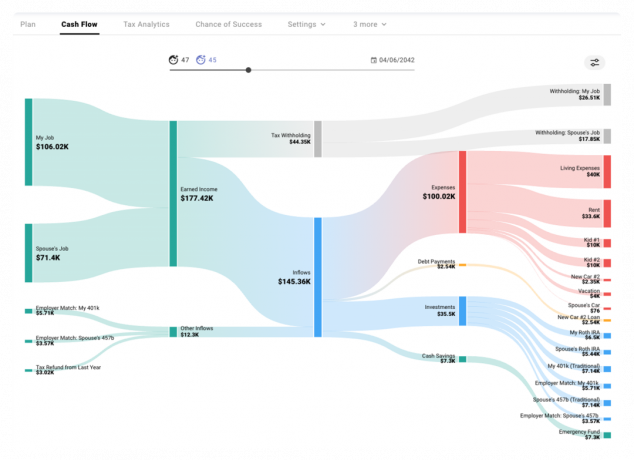

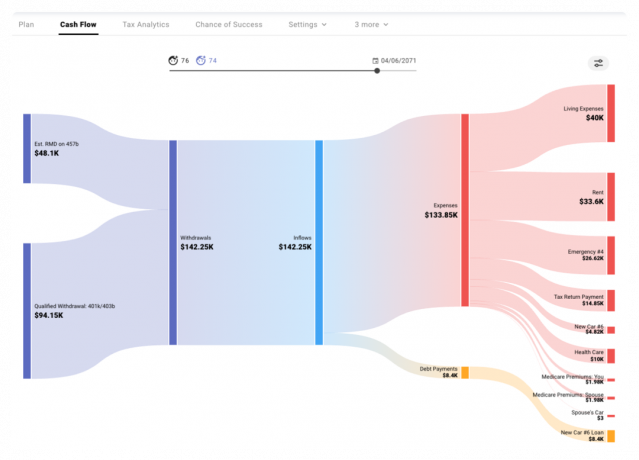

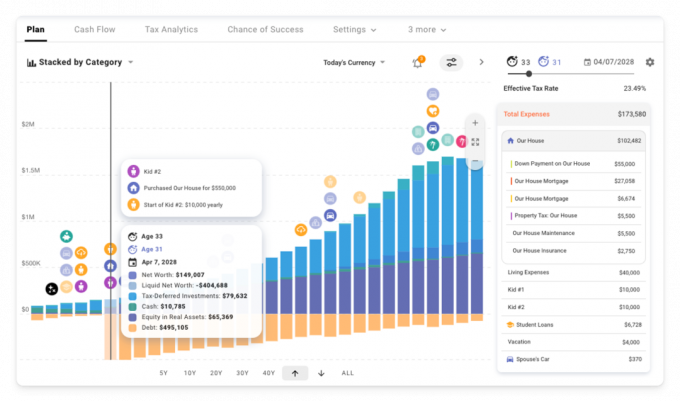

Se, hvor dine penge bliver af

Så hvad sker der egentlig i nogle af disse år? Sankey-diagrammet på fanen Cash Flow illustrerer, hvordan penge flyder ind og ud i løbet af hvert simuleret år.

Vi kan se, hvordan arbejdsindkomst (minus tilbageholdelse) flyder ind i planen, sammen med arbejdsgivermatch/bidrag til skattebegunstigede konti, og hvordan disse indstrømning bruges til at betale for udgifter, servicere gæld, bidrage til investeringer og opbygge en nødfond baseret på vores bestilte cash flow prioriteringer.

I senere år under udtrækningsfasen ser vi nogle estimerede RMD'er og yderligere kvalificerede tilbagetrækninger, der bruges til at betale for udgifter.

Beregn dine fremtidige skatter

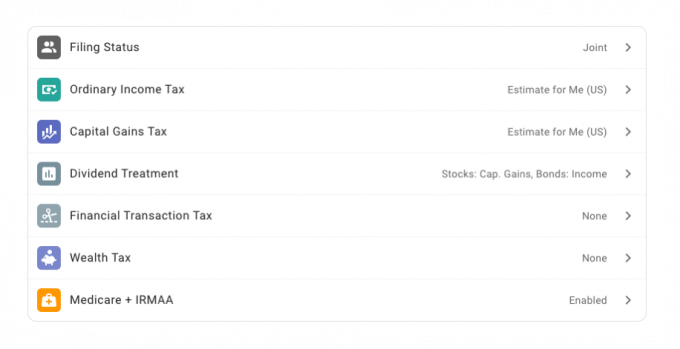

Vi kan også bruge skatteanalysemodulet til at se nærmere på specifikke år og undersøge, hvordan de forskellige former for estimerede skatter og deres underliggende parenteser gælder for hver indkomsttype.

Inden for vores plans skatteindstillinger har vi aktiveret amerikansk skatteestimering:

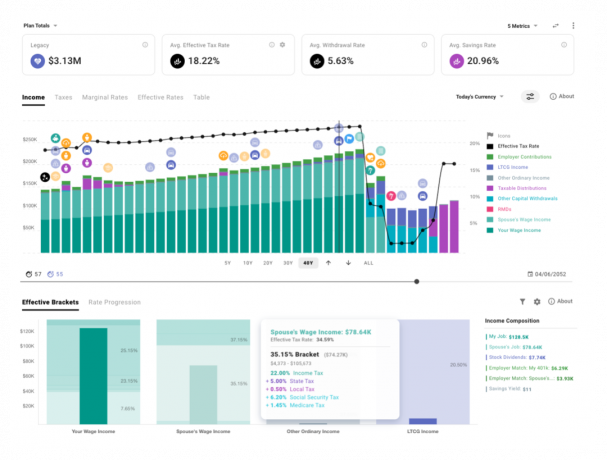

Og her er et kig på vores forventede fremtidige indkomst og de effektive skatteklasser, der gælder for hver type.

Du kan plotte marginale og effektive skattesatser over tid og også se, hvordan ekstra hypotetiske dollars af hver art ville blive beskattet.

Estimer din chance for succes

Nu hvor vi investerer tidligt i billige indeksfonde, er der så en chance for, at vi rent faktisk kan gå på pension tidligere? Lad os prøve at barbere 5 år ud af pensionstidslinjen 🏝️

Men vent … indtil videre har vi bare brugt statiske afkastantagelser, ikke? Det er sandt. I den deterministiske planlægningstilstand har vi antaget en konsistent 5,34 % realrente.

Fungerer den virkelige verden sådan? Det gør ikke!

Vi kunne vælge at udforske en specifik historisk sekvens eller oprette tilpassede afkast-/inflationskurver for at modellere et scenarie efter vores eget design.

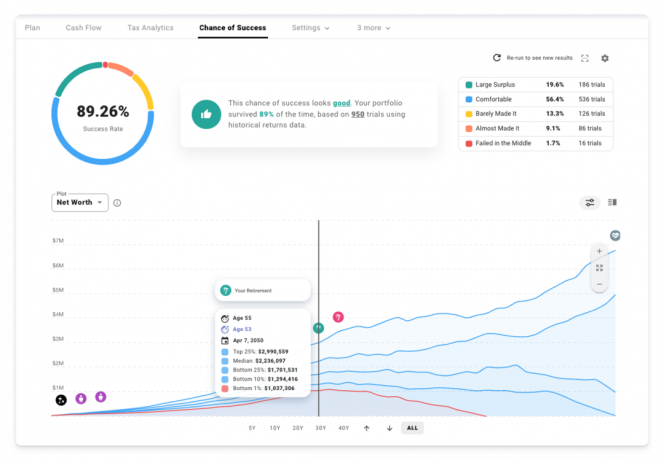

Men hvad nu hvis vi virkelig vil teste denne plan mod den slags markedsvolatilitet, du kan forvente i den virkelige verden? Hvad hvis vi ønsker bedre intuition om spektret af mulige resultater? Tid til at besøge fanen Chance for succes og køre nogle Monte Carlo-simuleringer!

Baseret på 950 forsøg, der bruger historiske S&P 500-afkast, udbytter og amerikanske inflationsdata, kan du se her, hvordan tingene ser ud med vores nye pensionsalder på 55.

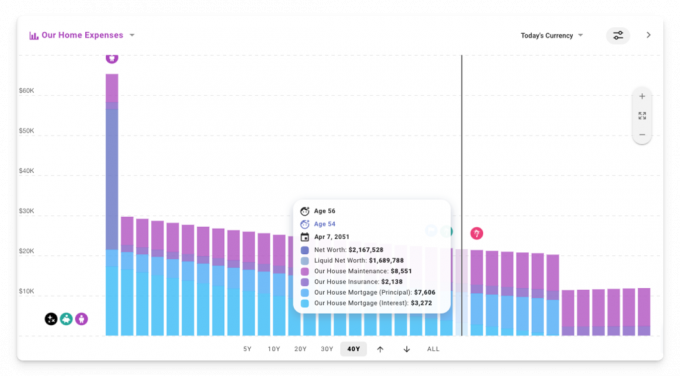

Brug ikke for meget på dit hjem

Så hvad mangler der lige nu? Nå, måske vil vi ikke leje for evigt. Måske vil vi gerne have et dejligt hjem i et område, vi godt kan lide for de to børn at vokse op i.

Og måske kender vi ikke nogen af tommelfingerreglerne fra pengeforhold artikel 🤦♂️

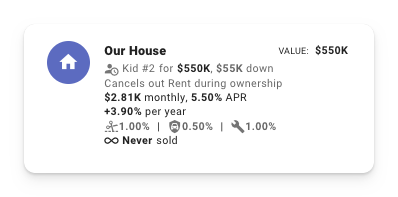

Lad os se, hvad der sker, hvis vi køber et hus omkring det tidspunkt, hvor Kid #2 ankommer til omkring 4 gange vores årlige indkomst.

Her er indvirkningen på vores chance for succes:

Vent lige lidt! Hvad skete der med den amerikanske drøm om boligejerskab? Hvad sker der her?!

Tilbage i det deterministiske planlægningssyn kan vi se, at de samlede ejeromkostninger for dette nye hjem har drevet vores udgifter betydeligt op i de afgørende tidlige år.

Vi opbygger egenkapital i boligen over tid, efterhånden som vi betaler ned på realkreditlånet, men ved pensionering ender vi med et lavere netto værd end vores oprindelige plan, og betydeligt mindre i likvide aktiver, der er tilgængelige til at trække ned under vores gyldne flere år.

Okay, så måske er det ikke den rigtige måde at gribe dette an på at få det største hus, vi kan kvalificere os til 😅

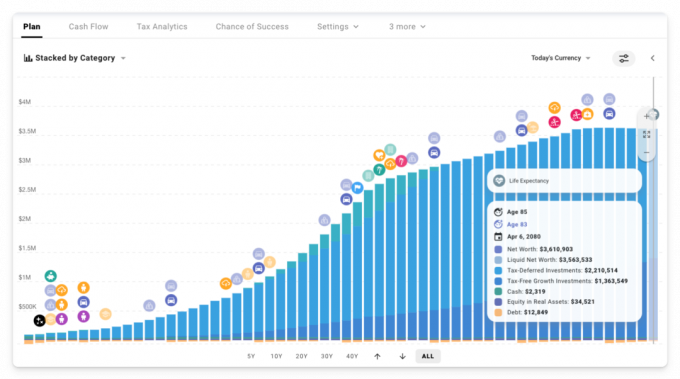

Hvad hvis vi i stedet køber en bolig til 2,5 gange vores indkomst?

Pæn! Det bedste resultat endnu. Går med de mere beskedne hjem låse i et mere rimeligt årligt forbrug. Og disse udgifter falder faktisk over tid i dagens valuta! (dvs. justeret for inflation)

Vi kan se det på arbejde tilbage i den deterministiske visning ved at oprette et brugerdefineret stablet søjleplot og filtrering for kun at vise boligudgifter.

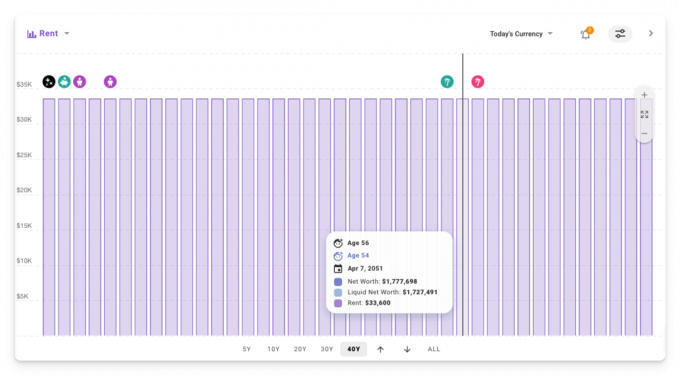

I modsætning hertil havde den oprindelige plan, hvor vi lejede hele tiden, lejen knyttet til inflationen, så den forblev konstant over tid i dagens valuta.

Så er det bedre at leje vs egen? Som med det meste er svaret: “det kommer an på” 😜

Vil du vide mere?

På dette tidspunkt har vi kun ridset overfladen af, hvad du kan modellere i ProjectionLab, men jeg er begyndt at få det dårligt med alle de skærmbilleder og GIF'er, Jim bliver nødt til at skændes ind i det sidste indlæg.

For at lære mere, her er nogle links, du kan tjekke ud:

- Værktøjet: https://projectionlab.com

- Podcast-optræden på The FI Show: http://thefishow.com/kyle

- EN videoanmeldelse af Rob Berger

Du kan køre grundlæggende simuleringer gratis med sandbox-versionen, og du kan bruge denne kuponkode til 10 % rabat på premium-versionen: WALLETHACKS-10 🎉