Rentesammensat refererer til investeringer, der forrentes på de renter, der allerede er betalt. Det er ikke let at sige, at begrebet renters rente er en af de kritiske komponenter i vellykket investering.

Chancerne er, at du har hørt nogen nævne udtrykket renters rente, på et tidspunkt. Men ved du præcis, hvad det er, og hvordan det kan gavne dine investeringer? Og lige så vigtigt, ved du, hvor du kan finde de bedste rentetilpasningsinvesteringer?

Uanset om du er en aktiv investor eller en håbefuld investor, er det afgørende, at du forstår, hvordan sammensætning fungerer. Efter min vurdering er renters rente afgørende for vellykket investering.

I denne artikel vil jeg forklare renters rente, hvordan det virker, og hvordan du kan bruge sammensætning til din fordel i din portefølje.

Indholdsfortegnelse

- Hvad er renters rente?

- Hvad er "72-reglen"?

- Blanding af renters rente med regelmæssige bidrag

- Hvilke typer konti er bedst til sammensætning?

- Bedste sammensatte renteinvesteringer

- 1) Indskudsbeviser (CD'er)

- 2) Højtydende besparelser

- 3) Pengemarkedskonti

- 4) Obligationer

- Investeringer, der sammensættes hurtigt

- 5) Enkeltaktier

- 6) ETF'er

- 7) Gensidige fonde

- 8) Udlejningsejendomme

- 9) Real Estate Investment Trusts (REIT'er)

- 10) Alternative investeringer

- 11) Krypto

- 12) Art

- 13) Vin

- 14) Samleobjekter

- Endelige tanker om de bedste sammensatte investeringer

- Ofte stillede spørgsmål om sammensatte investeringer

Hvad er renters rente?

Rentesammensat er forrentning af den rente, du allerede har betalt.

17 investeringsideer for $10.000 [Vær...

Forestil dig en rullende snebold. En lille snebold – der repræsenterer din første investering – bliver gradvist større, efterhånden som den ruller fremad og tilføjer mere sne til det, der allerede sidder fast på snebolden. Jo mere sne (renter) snebolden (din oprindelige investering) tager, jo større bliver snebolden (din endelige investering).

Det er, hvad renters rente kan gøre med din opsparing og investeringer.

Du kan argumentere for, at renters rente er hemmelige sauce af vellykket investering.

Et eksempel på renters rente

For dem af jer, der kan lide at se tallene, er her et eksempel på renters rente på arbejdspladsen:

Antag, at du investerer $1.000 i et femårigt indskudsbevis, der betaler 5% og forhøjes årligt.

Sammensætningen vil se sådan ud:

- Ved udgangen af det første år, din CD-saldo vil vokse til $1.050. Det inkluderer din oprindelige investering på $1.000 plus $50 i renter.

- I slutningen af andet år, din CD-saldo vil være $1.102,50 værd. Beløbet inkluderer $1.000 oprindelig investering, $50 i renter optjent i det første år, $50 i renter tjent i det andet år plus 2,50 USD tjent på de 50 USD i renter, du tjente i det første år af CD.

- Ved udgangen af fem år, din cd vil være vokset til $1.276,28. Fra det, $26,28 er renters rente optjent på dine renter over de samme fem år.

De 26,28 USD i renters rente er ikke signifikant, men vi baserede den på en beskeden investering på 1000 USD og en relativt kort 5-årig tidsramme.

Tallet ville være meget højere, hvis du startede med et større beløb, indbetalte regelmæssigt og investerede i 20 eller 30 år.

Du kan argumentere for, at renters rente er hemmelige sauce af vellykket investering.

En af dem, i hvert fald.

Hvad er "72-reglen"?

Det Regel 72 er en simpel formel, der bruges til at bestemme, hvor mange år det vil tage for en bestemt investering at fordoble i værdi baseret på en given rentesats.

Tabellen nedenfor illustrerer, hvor mange år det vil tage for $1.000 at fordoble til forskellige rentesatser (daglig sammensætning) Beregningerne udføres ved hjælp af Lommeregner Suppe Regel af 72 Lommeregner.)

| Rentesats | Faktisk antal år til at fordoble din investering | Regel 72 Beregning |

| 1% | 69.66 | 1 % divideret med 72 = 72 år |

| 2% | 35 | 2 % divideret med 72 = 36 år |

| 3% | 23.45 | 3 % divideret med 72 = 24 år |

| 4% | 17.67 | 4 % divideret med 72 = 18 år |

| 5% | 14.21 | 5 % divideret med 72 = 14,4 år |

| 6% | 11.9 | 6 % divideret med 72 = 12 år |

| 7% | 10.24 | 7 % divideret med 72 = 10,29 år |

| 8% | 9.01 | 8 % divideret med 72 = 9 år |

| 9% | 8.04 | 9 % divideret med 72 = 8 år |

| 10% | 7.27 | 10 % divideret med 72 = 7,2 år |

Som du kan se af beregningerne i tabellen, er Regel 72 er kun en tilnærmelse, en tommelfingerregel. Jo højere renten er, desto mere nøjagtig bliver regel 72-beregningen.

Blanding af renters rente med regelmæssige bidrag

Vi har allerede set, hvordan sammensat rente forårsager accelererer investeringsvæksten. Men effekten er endnu større, når du tilføjer regelmæssige bidrag til blandingen. Det er sådan, pensionsordninger og andre investeringsinstrumenter fungerer.

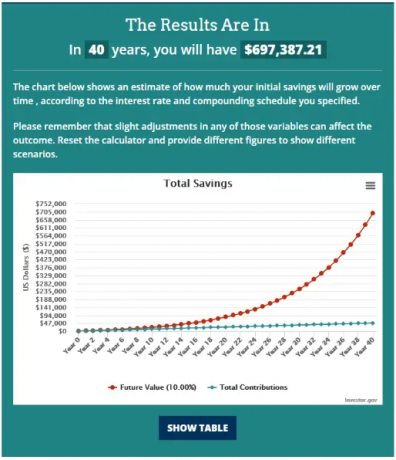

Her er et eksempel, hvor du bruger en initial investering på $1.000, hvor du tilføjer $100 i månedlige bidrag og 10% rente (sammensat dagligt) i 40 år. Vi vil bruge Sammensatte renteberegner fra Investor.gov for at vise, hvordan dette fungerer.

Indgangen vil se således ud:

Resultaterne er som følger:

Fra en initial investering på 1.000 USD fik kombinationen af renters rente og regelmæssige månedlige bidrag denne investering til at vokse til næsten $700,000!

Det er derfor renters rente – kombineret med regelmæssige månedlige bidrag – er den lille investors største strategi til at opbygge rigdom. (Eller enhver investor, for den sags skyld.)

Ingen af dollar-tallene er uden for rækkevidde af en person med selv beskedne økonomiske midler. Den oprindelige investering på $1.000 er mindre, end mange mennesker har i en nødfond. Og mange mennesker har råd til at yde et månedligt bidrag på $100 via direkte lønbidrag.

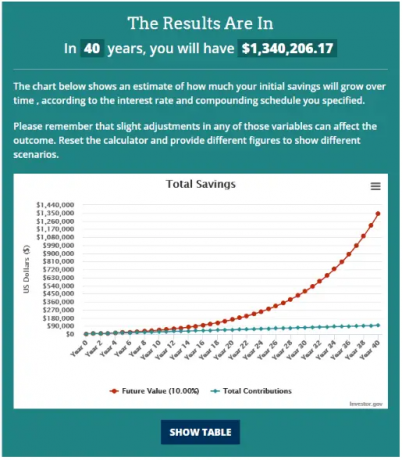

Men lad os tage det et skridt videre – ved at bruge de samme oplysninger, men at øge det månedlige bidrag til $200, hvordan vil tingene se ud efter 40 år?

Investeringen fordobles fra lige under $700.000 til omkring $1,34 millioner!

Det er styrken af renters rente, og derfor er potentielle investorer nødt til at omfavne konceptet så tidligt i livet som muligt.

Hvilke typer konti er bedst til sammensætning?

Nu hvor du ser, hvad renters rente kan gøre ved dine investeringer, lad os se på, hvor og hvordan du kan få den sammensætning til at ske.

Bankers opsparingskonti. De fleste opsparingskonti, pengemarkedskonti og indskudsbeviser giver renters rente. De falder dog i den sikreste aktivklasse, så du får ikke det højeste afkast.

RabatMæglervirksomhed. Du kan købe stort set enhver investering gennem en online mægler, herunder bankprodukter som cd'er. Men det er også hvor du finder andre rentebærende aktiver, såsom virksomhedsobligationer, amerikanske statsobligationer, kommunale obligationer og obligationer midler. De mange forskellige investeringsinstrumenter betyder, at du har en bedre chance for at tjene højere afkast, end du kan i en bank.

Udveksling af kryptovaluta. Dette er en overraskelse for alle, der ikke investerer i krypto. Men kryptobørser er ikke kun stedet at købe og sælge krypto. Mange kryptobørser tilbyder også høj rente på kryptosaldi. Disse afkast er normalt meget højere, end du kan få i en bank eller en obligation. Hvis du er villig til at acceptere en vis risiko (okay, en masse risiko), til gengæld for et højere afkast, kan kryptobørser være et sted at parkere nogle af dine investeringspenge.

Skattepligtig vs. skatteudskudt vs. skattefri konti. Bidrag, du yder til skattebeskyttede ordninger, er ofte fradragsberettigede i skat, og investeringsindkomsten optjent på kontoen udskydes i skat.

Hvis du kan undgå at betale skat af dine investeringer i mange år, vil du opbygge formue meget hurtigere, end hvis du investerer på en skattepligtig konto.

Det er også muligt at drage fordel af skattefrie konti. Roth IRA'er og Roth 401(k) s tilbyder ikke fradragsberettigede bidrag. Men investeringsindtjeningen inden for hver konto akkumuleres på et skatteudskudt grundlag. Og når du når en alder af 59½ og har været i en plan i mindst fem år, kan du begynde at tage skattefrie hævninger.

Lad os dernæst se nærmere på forskellige investeringer, der giver renters rente.

Bedste sammensatte renteinvesteringer

1) Indskudsbeviser (CD'er)

En CD er en investeringskontrakt, du indgår med en bank. Til gengæld for at investere et vist beløb, vil banken give dig et garanteret afkast af hovedstolen samt renter optjent på certifikatet. CD-perioder spænder fra 30 dage til fem år, hvilket giver dig mulighed for at låse en attraktiv rente.

De fleste banker tilbyder cd'er. Men hvis du leder efter de højest mulige priser, kan du tjekke en online CD-markedsplads som SaveBetter. De har cd'er fra banker over hele landet, nogle betaler renter så højt som 5,00% APY.

2) Højtydende besparelser

Alle banker tilbyder opsparingskonti, men nogle betaler dig flere renter end andre. En opsparingskonto med højt afkast betaler flere renter end almindelige opsparingskonti. I modsætning til cd'er er der ingen garanti for, hvor længe banken vil opretholde den samme rente. Det kan ændre sig til enhver tid.

Selvom renterne stiger, fortsætter mange banker med at betale underrente. Du bliver nødt til at handle for at finde de institutioner, der giver den højeste besparelse.

Et eksempel er ufb direkte. De betaler i øjeblikket 4,55% APY på alle kontosaldi og uden vedligeholdelsesgebyrer.

3) Pengemarkedskonti

Der er ikke den store forskel mellem opsparingskonti og pengemarkedskonti længere. Den største forskel er, at pengemarkederne normalt giver dig adgang til din kontosaldo med checks, mens opsparingskonti ikke gør det.

Renter, der betales mellem opsparingskonti og pengemarkedskonti, er generelt ens. Og endnu en gang betaler de fleste banker meget få renter på disse konti.

ufb direkte tilbyder også pengemarkedskonti med højt afkast, der i øjeblikket betaler 3,16 % APY. Kontoen giver adgang ved at tjekke, og der er et månedligt gebyr på $10, medmindre du har en minimumsaldo på $5.000.

4) Obligationer

Dette er en meget bred kategori af rentebærende værdipapirer.

Individuelle obligationer. Obligationer er gældsbeviser udstedt af virksomheder for at udvide deres aktiviteter eller for at trække gamle obligationer tilbage. De udstedes ofte i pålydende værdier på $1.000 og for 20 år. Det afkast på højkvalitets virksomhedsobligationer er i øjeblikket omkring 6 % og 9 % på højtforrentede obligationer. Højrenteobligationer var engang kendt som "junkobligationer" på grund af den højere misligholdelsesrisiko.

Den amerikanske regering stiller også obligationer, sedler (vilkår på 10 år eller derunder) og veksler (løbetider på mindre end et år) til rådighed. Du kan købe dem i beløb helt ned til $25. Nuværende udbytter er omkring 4 % eller højere.

Virksomhedsobligationer kan købes gennem investeringsmæglere, mens amerikanske statsobligationer kan købes enten gennem investeringsmæglere eller hos TreasuryDirect.

Serie I opsparingsobligationer.Dette er variationer af værdipapirer udstedt af det amerikanske finansministerium. Serie I-opsparingsobligationer, eller blot I-obligationer, kan købes i pålydende værdier af $25. Du kan købe op til $10.000 i I-obligationer årligt med et aktuelt variabelt afkast på 6,89 % APY.

Kommunale obligationer. Stats- og kommuneregeringer kan udstede kommunale obligationer. De fungerer som andre obligationer, men renterne på disse obligationer er skattefritaget for føderale skatteformål. Hvis din stat udsteder obligationer, vil de være fritaget for statsindkomstskat. Kommunale obligationer købes normalt gennem en investeringsmægler.

Obligationsfonde og ETF'er. Du kan købe obligationer gennem en obligationsfond, som en obligationsfond eller ETF. Der er alle slags obligationsfonde, du kan vælge imellem. For eksempel kan fonde fokusere på kortfristede, mellemliggende eller lange obligationer. De kan også holde virksomhedsobligationer, statsobligationer eller en blanding af begge. Nogle fonde investerer i udenlandske obligationer. Obligationsfonde kan købes gennem investeringsmæglere.

Investeringer, der sammensættes hurtigt

De investeringer, vi har diskuteret indtil nu, kombinerer renteindtægter med en høj grad af sikkerhed for hovedstolen. Men ønsker du højere afkast, kan du investere i værdipapirer med større risiko.

Nedenstående investeringer har varierende niveauer af afkast samt risiko. Du kan generelt antage, at højere afkast vil være tilgængeligt på investeringer med større risiko.

5) Enkeltaktier

Individuelle aktier betaler ikke renter, men mange etablerede virksomheder betaler udbytte for at returnere overskud til deres aktionærer. Udbyttesatser kan stige og falde og er ikke garanteret. De fleste virksomheder er dog tilskyndet til at fortsætte med at betale udbytte og øge dem, hvis det er muligt.

Det gennemsnitlige afkast på aktier var ca 12 % mellem 1957 og 2021 når både vækst og udbytte er indregnet i afkastet. Nogle aktier anses for tæt på recession-sikker. Eksempler omfatter forsyningsvirksomhed, sundhedspleje og aktier med højt udbytte.

Men du skal være opmærksom på risikofaktoren med aktier.

Selvom de kan give dobbelt afkast på lang sigt, kan du opleve et fald i værdi i et givet år. Det er risiko/belønningsfaktoren i spil.

Du kan investere i individuelle aktier gennem investeringsmæglere. Hvis du kan lide at vælge dine egne aktier, men ikke ønsker at administrere din portefølje, så tjek ud M1 Finans. Det er en robo-rådgiver, der giver dig mulighed for at vælge op til 100 aktier eller ETF'er til din portefølje, alt sammen uden provision, og derefter administrere porteføljen uden beregning. Du kan endda oprette så mange porteføljer, som du vil.

- Provisionsfri investering

- Tillader brøkandele i aktier, ETF'er

- Lille minimumsinvestering: $100

6) ETF'er

Hvis du ønsker at investere i aktier, men ikke ønsker at vælge eller administrere dem, så kig ind i en børshandlet fond (ETF). Det fungerer noget som en investeringsforening, idet den har en portefølje af mange individuelle aktier. ETF'er er normalt indeksbaserede, hvilket betyder, at de investerer i et anerkendt aktiemarkedsindeks, f.eks S&P 500.

Men ETF-markedet er blevet højt specialiseret. Det er muligt at investere i specifikke aktiesektorer ved hjælp af en fond. For eksempel kan du investere i energiaktier, sundhedsaktier, ædelmetaller, teknologi eller næsten enhver sektor, du kan forestille dig.

Hvis du kan lide ETF-konceptet, men ikke ønsker at administrere din egen portefølje, kan du investere gennem en robo-rådgiver som f.eks. Forbedring. De vil skabe en hel portefølje af ETF'er investeret i både aktier og obligationer baseret på dine egne investeringspræferencer og temperament. Og alt sammen for et latterligt lavt årligt gebyr.

7) Gensidige fonde

Gensidige fonde er puljede investeringsfonde, der i de fleste tilfælde forvaltes aktivt. I modsætning til ETF'er, som er designet til at matche resultaterne af et underliggende aktieindeks, forsøger en investeringsfondsforvalter at overgå markedsafkast. Som følge heraf har investeringsforeninger højere driftsomkostninger, som overføres til investoren gennem gebyrer, kendt som Management Expense Ratios (MERs). MER'er for aktivt forvaltede investeringsforeninger kan være så høje som 2%.

Gensidige fonde kommer i to brede kategorier, vækstfonde og balancerede fonde. Som navnet antyder, fokuserer vækstfonde på kapitalstigning. Det betyder, at de aktier, de har, har en stærk orientering mod vækst.

Balancerede fonde omfatter både vækstaktier og udbytteaktier (og endda obligationer). Afkastet på disse fonde kan være lavere end på vækstfonde, men de har en tendens til at være mere konsistente på grund af udbytte og renteindtægter.

Et eksempel på en vækstfond er Vanguard U.S. Growth Fund Investor Shares (VWUSX). Fonden investerer aktivt i store amerikanske virksomheder og kræver en minimumsinvestering på $3.000. Som du kunne forvente, har denne fonds præstation været dyster i 2022, et fald på næsten 40 %. Forhåbentlig vil vi se en pæn vending i 2023!

Det Fidelity Balanced Fund (FBALX) er et eksempel på en balanceret investeringsforening. Dens nuværende sammensætning omfatter 66 % i aktier og 34 % i obligationer.

8) Udlejningsejendomme

Selvom fast ejendom ikke tjener renter som en opsparingskonto eller CD, giver det dig mulighed for at sammensætte din indkomst ved at kombinere lejeindtægter og kapitalstigning.

Der er forskellige måder at investere i fast ejendom. Den første og mest almindelige er at købe en hovedbolig. Eller du kan købe et sommerhus, som primært kan holdes til langsigtet værdistigning. Det kan dog være en pengetaber, hvis det ikke genererer nogen lejeindtægt.

En mere effektiv måde at investere i fast ejendom er ved at købe udlejningsejendomme. Dette kan omfatte alt fra enfamiliehus til investering i etageejendomme.

En porteføljevenlig måde at investere i fysisk fast ejendom er igennem Tagdæksel. Det er en online ejendomsmarkedsplads, hvor du kan vælge enfamilieejendomme at investere i. Roofstock gennemgår ejendommene fuldt ud, og de kræver en 20% udbetaling på hver ejendom, du køber.

9) Real Estate Investment Trusts (REIT'er)

En ejendomsinvesteringsfond, eller REIT, er som en investeringsforening, der ejer erhvervsejendomme. En REIT kan specialisere sig i specifikke ejendomstyper, såsom butikslokaler, kontorbygninger, store lejlighedskomplekser eller lagerlokaler. Du kan købe aktier i en REIT på samme måde, som du ville købe virksomhedsaktier. Du kan købe og sælge REIT'er gennem investeringsmæglerfirmaer.

Hvis du ønsker at investere mere direkte i specifikke ejendomsaktiviteter, kan du overveje at købe aktier i store boligbyggervirksomheder eller de mange virksomheder, der leverer byggematerialer til byggeriet industri.

Der er også investeringsforeninger og ETF'er, der specialiserer sig i fast ejendom. For eksempel Vanguard Real Estate ETF (VNQ) investerer i forskellige REIT'er. Fidelity® Select Construction and Housing Portfolio (FSHOX) investerer i både boligbyggere og byggeleverandører.

Endnu en mulighed er crowdfundede ejendomsplatforme. Disse er online ejendomsinvesteringsplatforme, der giver dig mulighed for at investere i ikke-offentligt handlede REIT'er.

To populære eksempler er Fundrise og Realty Mogul. Fundrise er velegnet til nye og små investorer på grund af dens minimumsinvestering på $10. RealtyMogul har en meget højere minimumsinvestering ($5000), men investerer i ejendoms- og gældsforretninger, normalt forbeholdt institutionelle investorer.

- Lav minimumsinvestering - $10

- Diversificeret ejendomsportefølje

- Porteføljegennemsigtighed

10) Alternative investeringer

Alternative investeringer falder uden for konventionelle investeringskategorier, såsom aktier og obligationer eller opsparingskonti og cd'er. Risikoen kan være høj, men det er de potentielle belønninger også. Tidligere har alternative investeringer været off-limits for den gennemsnitlige investor, men i disse dage kan du nemmere investere i alternative investeringer via flere online platforme.

Du kan f.eks. bruge YieldStreet at investere i usædvanlige aktivklasser som juridiske noter, fast ejendom, kunst og fly. Den krævede minimumsinvestering er $1.000. Fordi disse er alternative aktiver, skal du være en akkrediteret investor at deltage.

- Adgang til en bred vifte af alternative aktivklasser

- Adgang til ultra-velhavende investeringer

- Kan investere for indkomst eller vækst

Mainvest er en anden platform, hvor du kan investere i alternative aktiver, men en meget specifik. Med så lidt som $100 kan du låne penge til små virksomheder. Disse lån giver et forventet afkast på mellem 10 % og 25 %. Du behøver ikke at være en akkrediteret investor for at deltage i denne platform.

11) Krypto

Du er sikkert allerede klar over kryptovalutaers potentielle gevinster (og tab). To af de mest populære mønter er Bitcoin og Ethereum. Det åbenlyse spil med begge disse kryptoer er potentialet for store gevinster i værdi. Bitcoin, for eksempel startede ved omkring $1 i 2009 og steg til næsten $69.000 i 2021. Det er siden faldet tilbage til $20.000, men det kan være med til at sætte det op til det næste store skridt opad.

Som nævnt kan du tjene høje renter på din kryptosaldo gennem visse kryptobørser.

tvilling, en populær krypto udveksling, annoncerer i øjeblikket og betaler op til 8,05 % APY på kryptosaldi. Det er omtrent det dobbelte af den kurs, du kan få på amerikanske statsobligationer. Husk, at selvom disse satser ganske vist er høje, vil FDIC ikke forsikre dine indskud.

12) Art

Denne aktivkategori handler ikke så meget om renters rente, som det handler om langsigtet spekulativ vækst. Fin kunst har vist sig at være en stor langsigtet investering, men indtil for nylig har kun de velhavende haft adgang.

En online platform kaldet Mesterværker har til formål at ændre alt det. De sælger aktier i populære kunstværker til $20 pr. aktie. Med en minimumsinvestering på $1.000 kan du investere i 50 kunstværker.

Igen, det er spekulativt af natur, men har potentiale til at betale pænt på meget lang sigt.

13) Vin

Denne aktivklasse ligner kunst, bortset fra at den involverer fine vine. Et firma ringede Vinovest hævder at være verdens førende vininvesteringsplatform, og de vil gøre dig i stand til at investere i fine vine med en minimumsinvestering på $1.000. Ifølge Vinovest har fine vine givet et gennemsnitligt årligt afkast på mere end 10 % over de seneste 30 år.

14) Samleobjekter

Samlerobjekter kan være rent spekulative, men afkastpotentialet er højt. Et Mickey Mantle-baseballkort blev for eksempel solgt for 12,6 millioner dollars tidligere i år. Dette er en en-i-en-million-mulighed, som du aldrig ville finde, hvis du gik på udkig efter den. Men det viser, hvad der er muligt.

Der er ingen måde at vide, om et givet samleobjekt vil stige i værdi, bestemt ikke i den grad. Men når du ser potentialet, kan det gøre begyndelsen på søgningen værd at overveje. Andre samleobjekter omfatter biler, vintage legetøj, sneakers og mønter.

Endelige tanker om de bedste sammensatte investeringer

Investeringer, der tjener sammensat rente, tilbyder et væld af potentiale på lang sigt. Den gode nyhed er, at masser af investeringer giver dig mulighed for at øge din indkomst, fra sikre, lavt forrentede bankkonti og cd'er til aktier, investeringsfonde og mere.

Hvis du aldrig har investeret, er det nu, du skal starte! Husk, jo længere dine penge er investeret, jo mere kan de sammensætte. Hvis du allerede har investeringer, så tag et kig på din portefølje. Går du glip af sammensatte vækstmuligheder? Hvis ja, så søg efter måder at inkorporere sammensætning i din portefølje.

Ofte stillede spørgsmål om sammensatte investeringer

Størrelsen af sammensatte renter, der påløber et lån eller indskud over tid, bestemmes af hyppigheden af sammensætningen og størrelsen af den oprindelige hovedstol. For eksempel, hvis du låner 100 USD til 10 % rente, med månedlig sammensætning, vil du skylde 110,63 USD ved udgangen af den første måned, 121,29 USD ved udgangen af den anden måned, og så videre.

For at beregne rentesammensætningen for et givet antal perioder skal du bruge følgende formel:

A = P(1 + r/n)^nt

Hvor:

A = Størrelsen af den påløbne rentesammensætning

P = Den oprindelige hovedstol

r = Den årlige rentesats (delt med 100 for at konvertere til en decimal)

n = Antallet af perioder pr. år

t = Antallet af år

Rentesammensat er, når de renter, der påløber på en sum penge, bliver geninvesteret tilbage på kontoen ud over den oprindelige indbetaling. Dette får det samlede beløb på kontoen til at vokse med en accelereret hastighed. Jo længere pengene bliver stående på kontoen, jo mere sammensat rente vil der blive optjent, hvilket vil resultere i en større slutsaldo.

Den investering med sammensat rente, der tjener flest penge, er den med det højeste årlige procentvise afkast (APY). De bedste investeringer i renters rente er typisk dem, der tilbyder højeste afkast med mindst mulig risiko. Nogle af de mest almindelige muligheder omfatter aktier, obligationer og investeringsforeninger.

Andre muligheder omfatter:

- Højt udbytte opsparingskonti

- Indskudsbeviser (CD'er)

-Treasury Inflation Protected Securities (TIPS)

-Kommunale obligationer

- Virksomhedsobligationer

- Udbytteaktier

Ja, rentesammensætning kan gøre dig rig, men det afhænger helt af, hvor meget du sparer, og hvor længe du lader dine penge vokse. Over tid kan virkningerne af sammensætning være ret kraftige, så det er vigtigt at begynde at spare så tidligt som muligt. Hvis du er i stand til konsekvent at spare penge og lade dem vokse over en lang periode, kan du i sidste ende blive millionær!