Uanset om du vælger fast ejendom eller indeksfonde som din primære investering, har hver en enestående track record med at opbygge rigdom. Men er det ene bedre end det andet, om måske bare en lille smule?

Dette emne er inspireret af dette spørgsmål fra en læser:

“Mit spørgsmål: Investering i fast ejendom eller langsigtet indeksfond?

Jeg ved, at svaret sandsynligvis er begge dele, men jeg har været en person, der investerer i aktier (hovedsageligt ETF'er og indeksfonde). Men på mit sociale feed får jeg flere og flere mennesker til at skubbe investering i lejeejendomme som en bedre vej til rigdom end aktier. Jeg har en leje, fordi det var mit tidligere primære hjem, før det blev en leje. Så selvom jeg kender til lejemål, er jeg bekymret for, at jeg ville lave en fejl ved at købe en ejendom for mere, end den er værd, at have en længere periode uden lejere eller store anlægsudgifter, der kan opstå senere hen vej.

Men så mange mennesker er til det, at jeg føler, at jeg er udeladt. Jeg kværner lige nu og tror, at jeg vil have 45.000 USD til at lægge til en leje i slutningen af året, så det er derfor, jeg tænker på en leje. Men hvis mine tal er rigtige, og jeg kan få markedet til at returnere 9 %, så ja, om 30 år, når jeg planlægger at gå på pension, bliver de 45.000 $ 597.000. Jeg gætter på, at du kan argumentere for, at hvis du køber et hjem, kan det koste 400.000 $ og cash flow en betydelig mængde penge. Nogen indsigt?"

– Patrick

Dette er et ældgammelt spørgsmål, og måske har det ikke noget svar. Som en spoiler-alarm tror jeg, at svaret vil være forskelligt for hver investor.

Lad os prøve at nedbryde årsagerne til, at dette er så svært et valg. Men før vi gør det, vil jeg fortælle dig, at jeg ikke er en meget erfaren ejendomsinvestor. Mine svar er baseret på min egen begrænsede erfaring, og jeg vil komme ind på emnet fra en økonomisk vinkel.

Hvorfor investere i fast ejendom?

Fast ejendom har vist sig at være en af de største rigdomsgeneratorer i historien. Det vurderes, at op til 90 % af millionærerne får deres formue primært ved at investere i fast ejendom.

Hvad gør fast ejendom til en så speciel investering?

1. Langsigtet kapitalstigning

Medianprisen for et hjem i 1970 var omkring $23.000. Men ved ved udgangen af 2021 er det tal steget til $408.000. Det er en utrolig stigning på 1.770 % på 50 år. Få investeringer kan matche den præstation.

2.Lejeindtægt

Korrekt struktureret kan ejendomsinvesteringer generere regelmæssig indkomst ud over langsigtet kapitalstigning. Mens indkomsten kun må dække den månedlige betaling af ejendommen efter køb, vil afkastet blive stadig mere positivt i takt med at huslejen stiger. Og når pantet i ejendommen er betalt, vil størstedelen af lejeindtægten være profit til ejeren.

3.Generøse skattelettelser

I hvert fald med investeringsejendomme, afskrivninger kan påberåbes at nedsætte en eventuel skattepligt. Fordelen ved afskrivning er, at det er en "papirudgift" - du kan bruge den til at sænke din indkomst, selvom der ikke er nogen egenomkostninger involveret.

Men der kan være en endnu større skattelettelse, når du sælger ejendommen. Investeringer i mere end et år får fordelen af lavere langsigtede kapitalgevinstskattesatser. Mens almindelig indkomst og kortsigtede kapitalgevinster f.eks. beskattes med satser på mellem 10 % og 37 %, er langsigtede kapitalgevinstskattesatser begrænset til mellem 0 % og 20 %.

4.Udnyttelse

Fast ejendom er en investering, hvor en lille investor kan lave et stort spil med et lille beløb. Du kan købe en investeringsejendom med 20 % i ned og finansiere resten i banken. Med en ejerejendom må udbetalingen højst udgøre 3 %. På grund af det høje niveau af gearing vil det langsigtede afkast på fast ejendom være endnu højere, end det ville være tilfældet, hvis du betalte den fulde pris kontant for ejendommen.

5.Fast ejendom er et materielt aktiv

Nogle investorer foretrækker at holde fysiske aktiver frem for papir- og elektroniske investeringer, såsom aktier og obligationer. Fast ejendom er det ultimative materielle aktiv, fordi det repræsenterer ejendomsretten til selve jorden.

6.Det kan styres direkte

Når du investerer i en indeksfond eller endda i aktier og obligationer, overdrager du kontrollen over dine penge til fondsforvalteren eller virksomhedsledelsen. Men når du investerer i individuel ejendom, styrer du hele processen.

Risikoen ved at investere i fast ejendom

På trods af den nemme og smertefri vej, som mængden af bliv-hurtig-i-ejendomme hævder, at den er, har fast ejendom reelle risici - og de er ikke små.

Her er nogle eksempler:

Overbetaling for en ejendom. Dette er mere sandsynligt på varme markeder, hvor flere tilbud øger ejendomsværdierne. Men hvis du køber ind på eller nær toppen af markedet, vil du muligvis ikke få din investering tilbage i lang tid. Dette forværres af gearing. Da de fleste af de midler, der bruges til at købe fast ejendom, er lånt, og det skaber en fast forpligtelse, er det, der virkelig er på spil, din egenkapital. En reduktion på 10 % i ejendomsværdierne kunne halvere en investering på 20 %.

Uventede strukturelle problemer. Selvom en ejendom består et boligeftersyn med glans, kan den stadig have strukturelle problemer. To eller tre år efter købet kan ovnen smelte sammen, taget skal muligvis udskiftes, eller du kan finde ud af, at ejendommen har betydelige termitskader.

Stigende renter. Disse påvirker alle investeringer, inklusive aktier. Stigende renter har en større indflydelse på fast ejendom på grund af gearingsfaktoren. Hvis priserne stiger markant, kan din ejendoms værdi blive flad eller endda falde.

Et forværret lejemarked. Det kan ske, fordi den store arbejdsgiver i området nedlægger et stort anlæg, eller fordi et kæmpe nyt lejlighedskompleks går op i nærheden. Begge situationer kan få lejere til at blive knappe, hvilket tvinger dig til at sænke din husleje.

Juridiske problemer. Fordi nogen vil besætte din investeringsejendomme, er der altid mulighed for juridiske problemer. Selvfølgelig kan du have en forsikring til at dække en retssag. Men det vil stadig koste dig i tid og forværring. Det er også muligheden for, at en dårlig lejer kan bruge retssystemet til at forhindre fraflytning.

Min egen erfaring med at investere i fast ejendom

I begyndelsen af denne artikel skrev jeg, at jeg ikke er en meget erfaren ejendomsinvestor, men jeg har en episode at forholde mig til. Jeg prøvede at købe en lejebolig en gang, og det gik ikke godt. Du kan læse alt om den oplevelse i min artikel, 7 lektioner, jeg har lært af at fejle i ejendomsinvestering.

Joseph Hogue skrev et gæsteindlæg på denne side, 7 regler, jeg lærte efter at være gået i stykker i ejendomsinvesteringer, så jeg ved, at jeg ikke er den eneste, der havde en dårlig oplevelse. Joseph investerer stadig i fast ejendom, men artiklen oplister flere regler, du skal være opmærksom på, hvis du skal få det til at fungere.

Samtidig bruger jeg ikke min egen erfaring til at afholde dig fra at investere i fast ejendom. Det er muligt at tjene penge, og det er der mange, der gør. Men du skal være opmærksom på præcis, hvordan det fungerer, og hvad de potentielle faldgruber er.

Der er endnu et personligt råd, jeg gerne vil give: du behøver ikke fysisk ejendom for at investere i fast ejendom. Der er forskellige måder at investere i fast ejendom, og det kan være en god ide at overveje en som et alternativ til at eje ejendom direkte.

Fundrise

Et populært alternativ er crowdfunding i fast ejendom. Mit valg til crowdfunding af fast ejendom er Fundrise, hvor jeg har tjent solide afkast uden nogensinde at eje ejendom direkte. En af fordelene ved Fundrise er, at alle kan investere på platformen, og med meget få kontanter. Det er en mulighed for at diversificere din portefølje til fast ejendom med en investering, der aldrig er mere, end du er tryg ved at foretage.

Jeg har investeret i 4 år nu og har været tilfreds med afkastet. Men endnu gladere for den tid, det tager mig, hvilket dybest set ikke er noget.

Her er en video, jeg opsummerede om mine 3-årige afkast med Fundrise:

Private Ejendomsnotater

I en anden retning investerer jeg også i private ejendomsnotater. Det er en mere avanceret strategi, og jeg anbefaler den ikke til alle. Det er fordi det involverer køb af misligholdte realkreditlån, a.k.a., dårlige lån.

Grundtanken er, at du køber et misligholdt realkreditlån med stor rabat. Da realkreditlånet er fuldt sikret af ejendom, er der en glimrende chance for, at du i sidste ende vil indsamle det fulde lånebeløb.

Men hvis der ikke er tilstrækkelig egenkapital i boligen, kan du tage et tab. Derfor anbefaler jeg ikke en strategi til alle.

Men hvis du har en høj risikotolerance og en appetit på store overskud, kan det være et gamble, der er værd at tage.

Hvorfor investere i indeksfonde?

Der er flere grunde til, at aktier - og i forlængelse heraf indeksfonde - er en af de tre store investeringer sammen med obligationer og fast ejendom.

1. Der er en række forskellige fonde at investere i

Du kan investere i amerikanske og udenlandske markeder og endda i individuelle industrisektorer, såsom teknologi, sundhedspleje eller energi. Du kan endda investere i indeksfonde, der har andre investeringer, såsom obligationer eller endda fast ejendom.

2. Invester for indkomst, vækst eller begge dele

Nogle fonde har specialiseret sig i vækstaktier, mens andre fokuserer på udbytte. For eksempel Invesco QQQ investerer i NASDAQ 100-indekset og har en lang historie med at klare sig bedre end S&P 500-indekset. Men hvis du foretrækker udbytteindkomst Schwab U.S. Dividend Equity ETF (SCHD) har et udbytte på 3 pct.

3. Investeringsdiversificering

Når du investerer i en indeksfond, investerer du indirekte i aktier i hundredvis eller tusindvis af virksomheder. Hvis nogen af dem svigter, bemærker du næsten ikke virkningen. Dette er det stik modsatte af situationen med fast ejendom. Hvis en enkelt ejendomsinvestering går surt, kan du være ude af drift.

4. Din portefølje er meget likvid

Du bør ikke handle med investeringspositioner på regelmæssig basis, men det er godt at vide, at du kan likvidere en position eller to, hvis du har brug for det. Indeksfonde kan handles på daglig basis.

5. Der er intet juridisk ansvar

Da du investerer i offentlige selskaber, er ethvert ansvar, du måtte have, begrænset til din investering. En sagsøger eller en gruppe af sagsøgere kan ikke komme efter dig personligt.

6.Indeksfonde er i sandhed passive investeringer

Du investerer dine penge, og venter derefter på, at afkastet udspilles. I mellemtiden er der ingen ejendom at vedligeholde, ingen lejere at forholde sig til og intet behov for periodiske renoveringer.

7. Indeksfonde passer fint ind i pensionsordninger

Indeksfonde er nok de mest almindelige investeringer, der findes i pensionsordninger. Dette er af alle de årsager, der er nævnt ovenfor. I modsætning til fast ejendom er indeksfonde en ren investering. De kan opbevares på en mæglerkonto, bruges til at opbygge en diversificeret portefølje, købes og sælges efter behov og kræver ingen direkte styring.

Selvom det er muligt at holde fysisk fast ejendom på en IRA-konto, kræver det særlig håndtering. Det inkluderer oprettelse af en selvstyret IRA-konto (SDIRA), som ikke kun er kompliceret, men involverer en matrix af overholdelsesproblemer, der kan få IRS til at ugyldiggøre din plan fuldstændigt.

Risikoen ved at investere i indeksfonde

Aktier og de indeksfonde, der investerer i dem, er blevet det primære investeringsmiddel i løbet af de sidste par årtier. Men ligesom fast ejendom er de ikke uden risici.

Nogle eksempler omfatter:

Markedet kan gå ned. Dette er nok den største frygt for alle, der investerer på aktiemarkedet. Det er heller ikke helt uberettiget. Vi har oplevet et par nedbrud i de seneste par år. Selvom det var kort, var Dot-Com-nedbruddet dybt, især i NASDAQ-aktier, som faldt med omkring 80 pct..

Den finansielle nedsmeltning i 2008 var også kort, men den faldt nok til at skræmme mange mennesker ud af markedet. Og selv de, der holdt fast gennem styrtet, måtte vente i årevis på at komme tilbage til deres oprindelige positioner. Du har brug for den slags risikotolerance, der gør det muligt for dig at vente disse store tilbageslag.

Markedet kan gå ind i et længerevarende bjørnemarked. Selvom markedsnedbrud kan være mere skræmmende på overfladen, har et langt bjørnemarked potentiale til at gøre endnu mere skade. Hvad der gør det værre er, at så mange af nutidens investorer aldrig har oplevet den type marked, og hvor meget skade det kan gøre.

Inflation kan skade langsigtede afkast. Der er rigtig gode nyheder og dårlige nyheder på denne front. Den gode nyhed er, at aktier har overgået inflationen på lang sigt. Mens inflationen i gennemsnit har ligget på omkring 3 % i løbet af de seneste årtier, har aktieafkastet været tæt på 10 %.

Men den dårlige nyhed er, at inflation kan presse aktiekurserne på kort sigt. Inflation får priserne til at stige, hvilket reducerer virksomhedens rentabilitet. Det lægger også et opadgående pres på renterne, hvilket øger den negative effekt på aktiekurserne. Den langsigtede effekt af inflation kan skade aktieafkastet i flere år.

Ejendomsafkast vs. Indeksfondenes afkast

Bortset fra alle de ovennævnte fordele og ulemper, er investeringsafkast den største enkeltfaktor til at bestemme ønskværdigheden af et aktiv. Og som det viser sig, er afkastene på både ejendoms- og indeksfonde meget positive.

Vi kan få en idé om afkastet på fast ejendom ved at se på to forskellige eksempler.

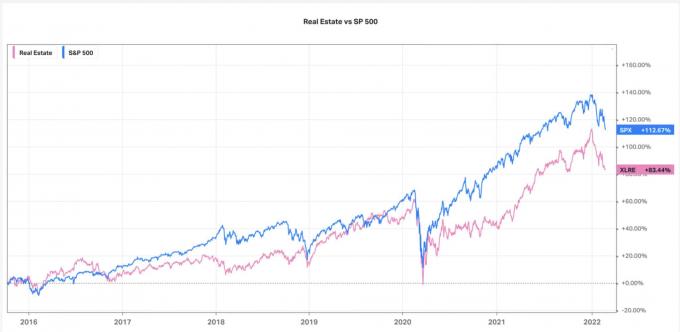

Lad os først se på de 10-årige afkast af SP 500-indekset vs. U.S. Real Estate Index (diagram med tilladelse fra Koyfin.com):

Ser man på dette diagram, er S&P 500 den klare vinder med et kumulativt afkast på 112,67 % sammenlignet med U.S. Real Estate på 83,44 %.

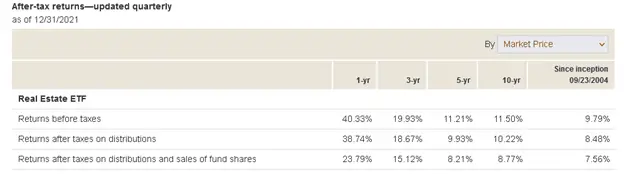

En anden sammenligning, vi kan se på, er ETF'er for begge indekser. Lad os først se på Vanguard Real Estate ETF (VNQ). Resultaterne fra denne fond er som følger:

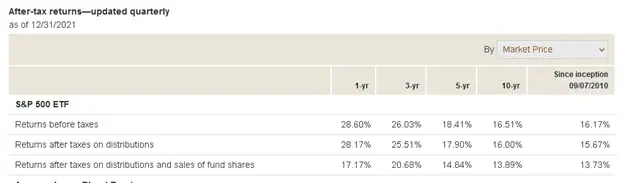

Lad os nu se på det gennemsnitlige afkast på aktiebaserede indeksfonde. Vi vil bruge Vanguard S&P 500 ETF (VOO):

Når du ser på "Afkast før skat" i første kolonne (1-år) fra hvert af de to skærmbilleder ovenfor, kommer fast ejendom op som den klare vinder. I 2021 overgik det let aktier fra 40,33 % til 20,60 %.

Det gjorde bestemt ejendomsinvestering til valget i 2021, men hvad med den langsigtede tendens?

Det favoriserer klart aktier. De klarede sig let bedre end fast ejendom i løbet af tre- og femårsperioden, og vigtigst af alt i 10 år. Faktisk klarede aktier sig bedre end fast ejendom med hele fem procentpoint hvert år i 10 år, 16,51 % til 11,50 %.

Desværre er sammenligningen af afkast mellem ejendoms- og indeksfonde næppe en ren leg. For det første er der forskellige måder at eje fast ejendom på. En ejerbolig er kun det mest oplagte, men der findes også udlejningsejendomme, som enten kan være boliger eller erhverv.

Gearing spiller også en rolle, da en ejendom med en højere finansieringsprocent sandsynligvis vil give højere langsigtede afkast end en ejendom, der betales kontant.

Det samme er tilfældet med indeksfonde. Da der er så mange forskellige at vælge imellem, er der også en række forskellige returvarer. For eksempel er det langsigtede afkast på en vækstfond generelt højere, end det er for en indkomstfond.

Ejendoms- eller indeksfonde – Hvilken er den bedste måde at opbygge langsigtet rigdom på?

Lad mig nu vende tilbage til at besvare Patricks spørgsmål mere direkte: er fast ejendom eller indeksfonde den bedste investering?

Baseret på min analyse ovenfor, er kombinationen af højere afkast over de seneste 10 år, større likviditet, evne til at diversificere og egnethed til pensionsordninger favoriserer klart indeksfonde frem for ejendom.

Men når det kommer til investering, er det aldrig helt så enkelt. Hvis Patrick, eller en af hans kunder (han er en CPA), foretrækker den kontrol og det direkte ejerskab, som fast ejendom giver og er villig til at investere over flere årtier, kan fast ejendom være den bedste investering.

Men for alle, der ikke ønsker at snavse hænderne med en investering, er indeksfonde det bedre valg.

Personligt foretrækker jeg indeksfonde. Men samtidig er jeg godt klar over vigtigheden af diversificering. I et bedst-af-alle-verdens scenarie vil du have både indeksfonde og fast ejendom. Der er trods alt visse markedsforhold, hvor aktier klarer sig bedre, og andre, hvor fast ejendom er det bedste spil. Hvis du har begge, vil du drage fordel af begge resultater.

Men da begge investeringsklasser er så populære – og af så mange åbenlyse årsager – og er en fast del af den amerikanske rigdomsopbygningsscene, kan du virkelig heller ikke gå galt med dem.

Tænk på det som en af de sjældne muligheder, hvor du bliver præsenteret for et valg mellem to lige så rentable investeringer.

Patrick, jeg håber, jeg har besvaret dit spørgsmål, eller i det mindste givet dig nogle konkrete kriterier, som du kan bruge til at bedømme den ene investering mod den anden.

Hvis du har et spørgsmål, du gerne vil stille, er du gratis at bruge vores Kontakt indsendelsesside. Hvis du indsender et spørgsmål, skal du forstå, at de oplysninger, du giver, vil blive inkluderet i et kommende indlæg. Men vi bruger ikke dit fulde navn, medmindre du giver os tilladelse til det. Tak, Jeff.