"Bakspejlet er altid klarere end forruden." - Warren Buffett

Kan du huske de ING -annoncer, hvor folk bar rundt på store orange tilfældige tal?

Disse tal repræsenterede det beløb, de skulle have i aktiver for at have en tryg og sikker pension.

Annoncerne forsøgte at skabe opmærksomhed på, at der er et magisk, mystisk "tal", der angiveligt garanterer, at du ikke skal spise kattefoder eller dykke i affaldsbeholdere, når du holder op med at arbejde.

Jeg var for nylig til et FinCon-møde med PT, og han stillede mig et tankevækkende spørgsmål.

Han kiggede på summen på sit pensionskonto. Han tog det tal, antog et bestemt afkast på markedet mellem nu og da han nåede 59 ½ år, og resultatet var hans "antal".

"Betyder det, at jeg kan stoppe med at bidrage til pensionskonti?" han spurgte mig.

Inden vi kan begynde at besvare det spørgsmål, lad os grave lidt mere dybt i spørgsmålet.

Pensionskonti: Hvorfor 59 ½ er et "magisk" tal

For mange år siden besluttede den amerikanske regering, at det ville være til gavn for folk som dig og mig, hvis vi begyndte at spare til vores egen pension. Social sikring var oprindeligt beregnet til effektivt at matche en amerikaners gennemsnitlige levetid.

Så du ville arbejde indtil 65 år, gå på pension og i gennemsnit falde død. Ingen grund til at betale fordele. Det er heller ikke meningen, at det skal være din primære kilde til dækning af dine leveomkostninger. Den juridiske betegnelse for social sikring er OASDI: Aldersoverlevende og handicapforsikring. Det er forsikring. Hvis det var meningen at det skulle være indkomst, så ville de have kaldt det sådan.

Men vi amerikanere kom til at stole på social sikring som mere end bare et sikkerhedstæppe til, da vi blev ældre, og vi begyndte i gennemsnit at overleve den irriterende milepæl på 65 år. Beløbet brugt på social sikring begyndte at indhente det beløb, der blev lagt i låsekassen, hvilket er en anden historie for en anden dag.

Således besluttede regeringen at give os et incitament til at sokke penge til pension. Vi havde trods alt brug for incitamenter. Vi har alle en del af vores hjerner afledt af de limbiske systemer, som vi deler med aber, som jeg kalder Monkey Brain.

Monkey Brain vil have glæde, og han vil have det NU. Han er ligeglad med, at vi på et tidspunkt i fremtiden bliver nødt til at håndtere alle de negative konsekvenser af vores beslutninger. At Fremtidige dig er en fremmed, og derfor værdsætter vi ikke Future You's glæde nær så meget som vi værdsætter vores egen fornøjelse.

Dette kaldes hyperbolsk diskontering, og det er på grund af hyperbolsk diskontering, at vi har brug for incitamenter til at spare til vores pension. Hvis det var op til Monkey Brain, ville vi bruge alle (og derefter nogle) af vores penge nu på legetøj, gadgets og sparkly sko og igennem en eller anden magi, der involverer regnbuer, enhjørninger og en stor stak bacon, ville vi ende med at gå på pension med alt hunky-dory.

Således er vi nødt til at skabe incitamenter til at afsætte penge til vores pension, ellers gør vi det aldrig. Godt Grib dagen indtil der ikke er nogen diems tilbage til carpe. Derfor skabte regeringen en pensionsplanstruktur, der giver os skatteincitamenter til at afsætte penge til senere. Jeg er sikker på, at hvis jeg kigger i Congressional Record, finder jeg udtrykket "Monkey Brain" et eller andet sted.

Der er to hovedtyper af skattebegunstigede pensionskonti som jeg kort vil beskrive: arbejdsgiverbaseret og individuel.

- Arbejdsgiverbaseret: disse pensionskonti er dem, hvor din arbejdsgiver enten finansierer eller matcher, hvad du lægger ind på pensionskontoen. De mest almindelige er 401ks, 403bs, 457s og TSP'er.

- Individuel: disse pensionskonti er dem, hvor du er ansvarlig for at finansiere kontoen. Dette er din standard IRA.

Der er også i de fleste planer to valgmuligheder for skattemæssig behandling af midlerne på vejen:

- Traditionel: På en traditionel konto udskyder du skatter, indtil du hæver midlerne fra kontoen. Du får normalt et skatteincitament nu - i form af et fradrag fra din aktuelle skat. Senere betaler du derefter almindelige indkomstskatter af det, du trækker, uanset hvor meget det er eller ikke er vokset.

- Roth: På en Roth-konto betaler du skat nu og bidrager til dine Roth-konti med dollars efter skat. Til gengæld får du trukket pengene skattefrit ud, når du går på pension. Der er begrænsninger på Roths berettigelse til nogle konti baseret på din justerede bruttoindkomst.

Relaterede:Skal du deltage i din medarbejders aktiekøbsplan

Regeringen giver dig en gulerod til at skabe et incitament for dig at bidrage til disse konti, men den har også en pind at slå dig med for at forhindre dig i at trække dig for tidligt tilbage. Det er det straf for tidlig tilbagetrækning, og det er normalt 10% af det, du trækker tilbage. Generelt er det med nogle arbejdsgiver-sponsorerede planer, som f.eks. 401k og TSP, 55 år, og for de fleste IRA'er er det 59 ½ år.

Træk dig tilbage før den magiske alder, gem for nogle visse strabadsforhold, og du bliver slået med en 10% straf sammen med at skulle betale de gældende indkomstskatter. Vent til efter den magiske alder, og du er gylden (selvom der også er sanktioner for ikke at tage nok ud af traditionelle pensionskonti, når du når 70 ½ år).

Derfor nævnte PT 59 ½ som den magiske alder.

Men skal han stoppe med at bidrage, da han forventes at ramme sit "nummer" ved at tage den ultimative sofa-kartoffel tilgang og ikke gøre andet end at lade markedet gøre sin magi?

Hvad er dine muligheder, hvis du har ramt "pensionsnummer", men du ikke er pensionsalder?

Der er et iboende problem med at ramme tallet, men endnu ikke være i en alder for at udnytte tallet.

Du skal stadig forsørge dig selv mellem nu og det tidspunkt, du når dette tal.

Åh, for tidsrejser.

Der er tre muligheder for, hvad du skal gøre med dine investeringspenge, hver med sine fordele og ulemper.

-

Fortsæt med at egern væk for fremtiden på dine pensionskonti. Den stærkeste sag for denne er, hvis du har et arbejdsgivermatchende bidrag. Der er ikke noget i verden som gratis penge, og det er et garanteret afkast på din investering lige fra slagordet.Fordele:

- Du fortsætter med at reducere sandsynligheden for, at du løber tør for penge under pensionering. Selvom du aldrig nogensinde kan nå en 0% chance for at løbe tør for penge på pension, kan du fortsætte med at få dette tal til at nå nul, når du bidrager mere.

- Du kan øge din levestandard ved pension. Hvis du altid har ønsket at tage det krydstogt rundt om i verden eller købe et strandhus som pensionist, derefter fortsætte med at sok væk penge vil give dig den økonomiske fleksibilitet og frihed til at gøre bare at.

Ulemper:

- Du kan stadig ikke komme til de penge, før du når den pensionsalder, der er angivet i pensionsplanen. Afhængigt af hvor mange penge du tjener, foretager du muligvis afvejninger mellem nu og fremtiden - hvis du træffer en/eller beslutning om din investeringskapital.

- Du kan muligvis aldrig bruge alle de penge. Det kan være fint, hvis du vil efterlade en stor arv til velgørere, men undersøgelser viser, at når vi bliver ældre, falder vores udgifter. Meget få 110-årige rejser meget, uanset hvor meget de vil gøre det. Det er bare ikke fysisk muligt. De spiser heller ikke meget. Både deres behov og deres fysiske evne til at gøre ting er ret begrænsede; derfor er deres indkomstbehov meget mindre end deres yngre kolleger.

-

Strøm penge væk på skattepligtige konti. Investere i standardmæglerkonti, investeringsejendomme, din egen virksomhed, uanset hvad. Der er ingen skattefordele ved investeringerne; derfor er der heller ingen skattebøder for at hæve pengene, når du vil.Fordele

- Du forbedrer dine chancer for går på pension tidligere. Hvis du har nok penge i skattepligtige investeringer afsat til at opfylde dine levekrav indtil dig nå den alder, du kan trykke på dine pensionskonti uden at betale sanktioner, så kommer du til gå på pension. Hov hvor!

- Du vil have investeringer i skattepligtige konti til skatteoptimering, når du går på pension. Hvordan og hvorfor i dette emne er uden for denne artikels anvendelsesområde, men der er skattemæssige årsager til at få penge allokeret til skattepligtige og skattefordelte konti, når du er pensionist.

Ulemper

- Du kan aldrig være sikker på, at du har nok at gå på pension, så du tager en lille risiko for, at dine pensionskonti vil være af en tilstrækkelig størrelse, når du når din pensionsalder. Dette er ikke så stor en risiko som slet ikke at investere, da alt du gør er at betale skat nu, når du kunne bruge disse penge til at investere og udsætte skatter, men det skaber en vis risiko.

- Du kan blive opfordret til at foretage uhensigtsmæssige risikofyldte investeringer. Igen sker dette ikke i høj grad, men vores limbiske systemer skaber en separat mental spand til disse investeringer, og vi kan ende med overbevise os selv om at svinge til hegnene med disse penge, der investerer i svinekødssnut futures eller din brors "kan ikke gå glip af" deli i det sydvestlige Antarktis.

-

Forøg livsstil nu. Du har pengene, så lev lidt!Fordele

- Du har arbejdet hårdt hele dit liv, så nu kan du nyde nogle af fordelene. Har du været iført de samme tapede sko i de sidste fjorten år? Tid til at få nogle nye tråde! Velkommen til en verden af HDTV! Ikke mere Ramen!

- Nuværende sjov betyder mere for Monkey Brain end fremtidig sjov. Da du ikke behøver at rive og spare og rive og spare, vil Monkey Brain komme ud af ryggen om aldrig at kunne få glæde. Manglen på rasling fra hans bur midt om natten vil betyde, at du kommer til at sove mere godt.

Ulemper

- Stigningen i livsstil betyder, at du bliver nødt til at øge dit pensionisttal. Når vi øger vores livsstil, gennemgår vi en transformation kaldet hedonisk tilpasning. Snart smager bøf som kylling, og vi mangler hummer og kaviar. Når vi går på pension, vil vi helt sikkert ikke have behov for at slå vores livsstil ned. Derfor har vi brug for flere penge på pensionskontiene for at stå for denne stigning.

- Vi kan aldrig få muligheden for at investere tilbage. Compounding er en af de mest magtfulde faktorer i universet. Jo ældre du bliver, jo mere skal du spare for at komme til det samme målpunkt. Hvis vi ender med at have brug for flere penge senere, vil vi anse den dag, hvor vi besluttede at købe det 183 "fladskærms -tv.

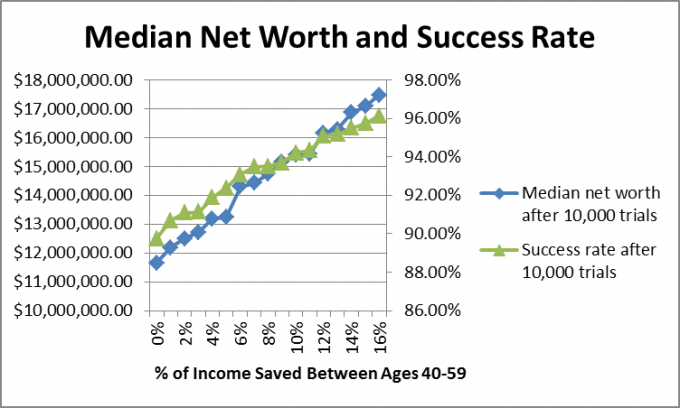

Jeg ville også se på, hvad der skete med folk, der har bidraget nok til at være i gang med passende pensionsopsparing, hvis de stopper med at spare, eller hvis de bliver ved med at spare. Så jeg oprettede en Monte Carlo -simulering der vurderede 10.000 potentielle futures.

Da vi ved, at det er umuligt at oprette den forenede formel for finansiel planlægning til regnskab for lager og obligationer markedsafkast og inflation, jeg brugte Monte Carlo -simuleringer, som skaber tilfældige futures baseret på historiske intervaller.

I dette tilfælde brugte jeg det årlige afkast fra aktiemarkedet fra 1871 til 2012, der spænder fra -44,2% til +56,79% med en median på 10,5%, virksomhedsobligationer afkast siden 1919, der spænder fra 2,54% til 15,18% med en median på 5,2% og inflationsrater siden 1914, der spænder fra -10,5% til 18% med en median på 2.8%.

Jeg antog, at PT var 40, og at han ville gå på pension i en alder af 60 år, og ved pensionering, han og Mrs. PT ville trække nok i social sikring til at betale for halvdelen af deres udgifter på det tidspunkt.

Jeg antog, at deres månedlige udgifter i dagens dollars var $ 4.549,94, hvilket gør deres målnummer $ 2,5 millioner. Jeg antog også, at de var investeret 60% i aktier og 40% i obligationer og ville forblive det hele livet (ikke nødvendigvis det bedste forslag, vel at mærke, men jeg gjorde det for at lette beregningerne).

Hvis vi antager en sammensat gennemsnitlig vækstrate på 7,5%, så for at have nok afsat til at kunne stoppe med at investere og nå $ 2,5 millioner målnummer efter 60 år, Family PT skulle have $ 588,532,87 afsat inden 40 år, så jeg antog, at de havde det meget.

Jeg antog, at familien PT blev ved med at arbejde indtil 60 år, og at de tjente nok til at bidrage med 0-16% af deres indkomst om året, og indtægter og udgifter steg med inflationen. Da de nåede 60 år, stoppede de og levede af deres investeringer indtil 67 år, hvor socialsikringen sparkede ind.

Hvordan klarede de sig?

Grunden til at jeg valgte medianværdien er, at høje resultater skæver det samlede gennemsnit. Jeg ville se, hvor Family PT højst sandsynligt ville være, og mediantal viser det tilfælde, hvor 50% af resultaterne var over dette tal, og 50% af resultaterne var under dette tal. Lad os se på nettoværdifordelingen for at spare 0%.

Som du kan se, er der nogle gode resultater, men resultaterne er samlet mellem $ 0 og $ 8 millioner.

Når jeg kører disse modeller for klienter, anbefaler jeg, at hvis der er en 90% succesrate eller højere med planen, kan de køre med den og ændre planen senere, hvis resultaterne ikke opfylder deres forventninger.

I PT’s tilfælde er det rigtige svar sandsynligvis en blanding af alle tre af ovenstående muligheder. Han kan øge sin livsstil lidt, støde op på pensionsopsparingen for at tage højde for den øgede livsstilsforventninger, og spar nogle i skattepligtige investeringer for at forsøge at reducere den magiske pensionering alder.

Hvad med dig? Har du spurgt "hvornår kan jeg stoppe med at spare til pension?" Har du regnet dit nummer ud? Starter du afgiftspligtig investering, eller samler du penge op på pensionskonti?

Fortsæt med at læse:

Traditionelle og Roth IRA indkomstgrænser for 2021

027: Pensionist i 30'erne med Startup Founder Michael of Financially Alert

Sådan fortsætter du med at investere enkelt og kommer i gang i dag

7 Lame grunde til, at folk ikke sparer til pension