Budgeting for par kan kræve mere indsats og opmærksomhed end budgettering på egen hånd. Men det er en vane, som mange par desperat har brug for at lære.

EN seneste Magnify Money -undersøgelse af over 1.000 amerikanere afslørede nogle alarmerende fakta om ægteskab og penge. Et ud af fem par, der svarede på undersøgelsen, fortrød at kombinere økonomi med deres ægtefælle. Og 21% af respondenterne nævnte økonomi som den primære årsag til deres skilsmisse.

Det er klart, at penge kan forårsage mange stridigheder og stridigheder i ægteskabsforhold. Men når par er i stand til at kommunikere åbent om deres økonomiske mål og arbejde sammen om at nå dem, kan det virkelig også trække dem tættere følelsesmæssigt.

At være helt ærlig og arbejde som et team er den bedste måde at håndtere din økonomi som et par. Værktøjer som Zeta og Personlig kapital kan hjælpe med at holde alle på den samme side.

Er du træt af at slås med din ægtefælle om penge? Er du ivrig efter at stoppe med at stikke hovedet og begynde at arbejde sammen om at nå dine økonomiske drømme? Her er fire trin, der kan gøre budgettering for par lettere.

1. Kommuniker med din ægtefælle om penge

Det kan være svært at tale med din ægtefælle om penge. Men det er ikke til forhandling, hvis du vil have et sundt ægteskab. Men hvordan deltager du i samtaler om penge uden at tænde 3. verdenskrig? Her er ni tips, der kan hjælpe dit ægteskab (og dine penge) i mange år fremover.

1. Fortæl alt

Uanset om du stadig er midt i bryllupsplanlægningen, eller du allerede har fejret flere års værdi bryllupsdag, er det bydende nødvendigt, at du og din ægtefælle deler alle dine økonomiske oplysninger med hver Andet. Det inkluderer enhver udestående gæld samt aktiver som opsparing, pension og livsforsikringskonti.

Denne samtale er vigtig, fordi det ikke er muligt at komme videre økonomisk, hvis du ikke ved, hvor du er. Derudover er opbevaring af pengehemmeligheder for din ægtefælle en opskrift på ægteskabelig harme. Du og din ægtefælle skal bringe det hele til bordet.

Selvom du har været gift for evigt, er det noget, der er værd at gå over hvert par år. Ligesom periodiske indvejninger kan forhindre din vægt i at snige sig til dig, vil periodiske indtægtsindtægter forhindre dig i at miste styr på, hvordan det går med dine penge.

2. Vedtag en teammentalitet for dine penge

Det er virkelig let at pege fingre og sige: "Nå, han er problemet, fordi han ikke vil stoppe med at købe ting," eller "Hun er problemet, fordi hun ikke vil stoppe med at gå ud og spise." Sandheden er, at ingen af jer er det problem; gælden er problemet. Lad være med at bebrejde hinanden. I stedet går du op imod gælden, og du vil løse dette problem hurtigere, end du nogensinde havde forestillet dig. At arbejde sammen som et par om din økonomi hjælper dig også med at planlægge større indkøb, skatter og vigtigst af alt pensionering.

Relaterede:Alt hvad du behøver at vide for at komme ud af gæld

At blive ved med at se penge i form af "din" og "min" efter ægteskab er en god måde at starte argumenter og bønnetælling på. Derfor er det vigtigt at finde en måde at se på dine penge som noget, du deler - hvilket også betyder at dele dine beslutninger om det.

Mens nogle par bare blander alle deres penge på en fælles checkkonto, finder andre ud af, at oprettelsen af et dit-mine-og-vores-system fungerer bedst for dem. Uanset hvordan du administrerer logistikken, er det vigtigt at begynde at se på størstedelen af dine penge fra et teamperspektiv.

3. Sæt mål for dit ægteskab og penge

En af de bedste måder at vedtage teammentaliteten for dine penge er at lave nogle livsmål sammen. Dette vil ikke kun hjælpe dig med at komme på samme side, men det er den sjove del af pengediskussionen.

Sid ned med din ægtefælle og tal om, hvad der er vigtigt for dig. Hvad værdsætter du som familie? Skriv disse ting ned. Det er tid til at lytte til din partner og skrive ned, hvad der er mest vigtigt for dem. Fortæl hvorfor dine værdier er så vigtige, og hvorfor du vil have dem til at være centrale for din familie. Så tag et kig på dine bankkonti, og se om dine udgifter matcher dine værdier. Hvis der er en afbrydelse, er det tid til at foretage nogle ændringer.

Næste, bruge lidt tid på at diskutere dine kortsigtede og langsigtede mål. Hvis du vil planlægge en sommerferie næste år, købe en hytte om 10 år eller spare $ 20.000 til dit barns uddannelse, er det vigtige ting at tale om, så du kan begynde at planlægge dem. Bid ikke mere af, end du kan tygge med denne øvelse. Bestem hvilke 3-5 mål, der er vigtigst for dig, og fokuser på dem.

Og besøg disse mål regelmæssigt igen, så du kan afgøre, om du stadig er på rette spor, og om dine mål stadig passer til det liv, du bygger sammen. At tjekke ind omkring dine mål cirka en gang om året vil hjælpe dig med at nå dem og justere dem, hvor det er nødvendigt.

Læs mere:101 Pengefærdigheder Alle penge -nørder burde have

4. Bevar en vis økonomisk uafhængighed

Det lyder måske som det helt modsatte af at vedtage en teammentalitet, men det er vigtigt for hver ægtefælle at have en vis økonomisk uafhængighed. Ingen to mennesker vil helt forstå hinandens udgiftsvaner. Og fuldstændigt fusionerede ressourcer kan føre til slagsmål.

For eksempel kan en mand muligvis ikke forstå, hvordan hans kone hvert år kan slippe $ 75 på en perfekt tilpasset papirdagsorden. I mellemtiden kan hans regelmæssige indkøb af håndværksøl øde hans kone med at klø sig i hovedet.

At give hver ægtefælle nogle "mig" -penge til at bruge, som han eller hun vælger, kan hjælpe begge ægtefæller med at blive lykkeligere. I vil hver især vide, at I kan forkæle jer selv med små luksusvarer, uden at det skader jeres ægteskabs bundlinje.

5. Spor dit forbrug og opret et budget

Det er dejligt at vide, hvor meget du er værd, og hvad dine mål er, men du skal også vide, hvad der sker med hver dollar, der passerer gennem dine hænder. Uden disse oplysninger er budgettering for par næsten umuligt.

Der er mange værktøjer til rådighed til sporing af penge (vi dækker to populære budgetteringsværktøjer senere). Prøv forskellige systemer, indtil du finder et, der fungerer for dig. Uanset hvilket system du bruger, skal du spore dine udgifter i mindst en måned (og ideelt set i tre måneder) hvert år, så du har et præcist overblik over, hvor dine penge går.

Mange finansguruer som Dave Ramsey tilbyder budgetrådgivning ud over de tusindvis af budgetteringswebsteder, der er tilgængelige online. Ligesom med udgiftsmåleren vil du gerne finde det system, der fungerer bedst for dig. Det vigtigste aspekt ved budgettering for par er imidlertid konsensus. Begge ægtefæller skal acceptere budgettet, ellers går det ubrugt.

6. Delegeret

Uanset om du har en fælles checkkonto, separate konti eller en blanding, er det sandsynligt, at en ægtefælle vil være pengeforvalter i ægteskabet. Beslut på forhånd, hvem der skal betale regninger, balancere tjekbogen, holde styr på finansielle poster og træffe daglige pengebeslutninger.

Alt økonomisk arbejde skal ikke udføres af den samme person, så længe hver pengebeslutning er dækket. Hvis du på forhånd har besluttet, hvem der skal tage sig af hvert aspekt af din økonomi, har du ikke en måned, hvor I hver især tror, at den anden har betalt realkreditlånet.

7. Opret regelmæssige pengemøder

En del af det, der gør beslutninger om penge så vanskelige, er det faktum, at der ikke er noget naturligt tidspunkt at tage dem op. Det er her, regelmæssige pengemøder kommer ind. Uanset om du holder dine møder ugentligt eller månedligt, bør du planlægge et tidspunkt for jer to til at sidde ned med jeres økonomiske oplysninger til en samtale. Dette er især vigtigt, når kun en ægtefælle er delegeret pengeforvalter.

Din dagsorden bør indeholde en diskussion af kommende lovforslag, hvordan budgettet ser ud, og hvor du er med forskellige økonomiske mål. Hvis denne form for regelmæssigt møde lyder omtrent lige så romantisk for dig som hans-og-hendes tandkirurgi, så prøv at lave en dato for det. Se over dit budget med et par øl, og planlæg at se en film, når du er færdig. Dette er en fantastisk måde at fokusere på de positive ændringer, du foretager på din økonomi i stedet for at dvæle ved det negative.

Måske kunne du overveje at investere i dit forhold ved at gå på "økonomiske gåture og samtaler" sammen. Det kan være en god måde at diskutere de store billeder som mål, værdier, kommende udgifter ud over dine fremtidige drømme. Dette kan gøre underværker for dit forhold og din opsparingskonto!

8. Plan for nødsituationer

Desværre er ægteskabslivet ikke altid glat. Det er vigtigt at have penge afsat til, når det økonomisk ikke går godt. Dette starter med at sammensætte en nødfond. De fleste eksperter anbefaler at afsætte en reserve på 3-6 måneder i nødstilfælde.

Ud over en nødfond bør du dog også planlægge det værste. Ingen ønsker at tænke på døden, men det er vigtigt for ægtepar at sikre, at de har nok livsforsikring og en opdateret testamente. Tænk på det som det mest kærlige, du kan gøre for din ægtefælle. Disse er de bedste online forsikringsselskaber.

Relaterede:Hvordan og hvorfor skal man begynde at opbygge en nødfond

9. Medbring en tredjepart

Hvis en samtale med din partner om penge altid fører til argumenter, er det måske på tide at søge råd fra en uddannet terapeut eller rådgiver. Det kan også være en fordel at finde en Certified Financial Planner, som du kan hjælpe med at formulere en omfattende økonomisk plan for at hjælpe dig med at nå dine mål sammen.

Lær mere:Hvad du kan forvente af en finansiel planlægger

2. Forstå din personlige pengestil

En af de bedste ting, du kan gøre for dig selv, er at forstå dig selv. Dette råd gives ofte til dem, der forbereder sig på at indlede et personligt forhold til en anden.

Dette råd gælder dog også for den måde, du håndterer penge på. Dit forhold til penge skal skelnes af, hvem du er. Og det betyder, at du skal forstå din personlige pengestil.

Beyond Saver vs. Spender

I mange tilfælde har vi en tendens til at stemple andre (og os selv) som forbrugere eller sparere. Din personlige pengestil går dog ud over det. Scott og Bethany Palmer, forfattere til Først kommer kærligheden, derefter kommer penge, identificere fem pengepersonligheder:

- Spender: Kan lide at bruge.

- Saver: Kniber øre.

- Risikotager: Er villig til at tage en risiko, hvis han/hun tror, det vil betale sig stort.

- Sikkerhedssøger: Vil hellere foretage pengebevægelser baseret på sikkerhed.

- Flyer: Er ligeglad med penge (eller forvalter dem).

Din personlige pengestil kan endda gå ud over de fem mere nuancerede kategorier. For at forstå din personlige pengestil skal du vide, hvad der er vigtigt for dig, og hvad du anser for "værd", når du bruger dine penge.

For eksempel foretrækker nogle mennesker oplevelser frem for ting. Hvis det er dig, vil du sandsynligvis hellere gå ud og spise på din yndlingsrestaurant end at købe en ny smykker. Eller du vil hellere have et 32-tommer tv og tage på en mini-getaway end at købe et stort 60-tommer tv. At forstå dette om dig selv hjælper dig med at træffe beslutninger, som du er gladere for.

Din personlige pengestil indeholder også, hvordan du har det med formålet med penge. Er penge i sig selv et mål? Definerer du din status og værdi ved, hvor mange penge du har samlet? Eller måske mener du, at dine økonomiske ressourcer skal være rettet mod at hjælpe de mindre heldige.

Penge motivationer

Der er meget, der går ind i din personlige pengestil. Det kan være svært at kategorisere din pengestil. Men etiketter er mindre vigtige end at forstå dine personlige motiver for den måde, du bruger (eller sparer) dine penge på. Tag et kig på, hvad der motiverer dig, og hvordan det passer ind i dine fremtidige økonomiske mål og dine nuværende udgifter.

Vurder ærligt, hvordan du har det med penge, og hvordan du synes, at dine økonomiske ressourcer skal bruges. Svar ikke med, hvad andre synes er det "rigtige" svar. Gør i stedet en indsats for at se på, hvad du laver med dine penge, og hvad du gerne vil gøre med dine penge. Hvis du ikke kan lide det, du ser, kan du foretage ændringer, så din personlige pengestil matcher, hvem du vil være.

Sådan får du dig og din ægtefælle tilbage på samme side økonomisk

Så hvad kan du gøre, når du og din ægtefælle ikke længere er på samme side økonomisk? Prøv disse ideer for at bevare din fornuft og komme tilbage til at se øje-til-øje med din økonomi.

1. Husk, at ærlighed er den bedste politik

Lad os starte med at sige, at du aldrig kan komme på den samme side og arbejde med pengespørgsmål, medmindre du er helt ærlig over for din ægtefælle. Alt skal lægges på bordet. Ingen hemmeligheder!

Dette er en af grundene til, at det kan være et smart træk at kombinere kontrol af konti, efter du er gift. Du bliver en i ægteskabet, så hvorfor ikke blive det med at styre din økonomi?

Hvis der er dybe tillidsproblemer, kan du se en professionel rådgiver. Arbejde med ægteskabet først. Sikre et solidt fundament, og pengestyringen kommer lettere på vejen.

2. Få økonomiske værdier lige

Forudsat at I begge kan være ærlige i jeres forhold; du skal derefter se på værdier og baggrund. Er din ægtefælle en spender, og du er en opsparer? I så fald skal du have en åben samtale om dette og være ærlig om dine økonomiske styrker og svagheder. Se efter måder at arbejde sammen på.

Hvorfor er budgettering for par så vigtigt? Fordi det hjælper både opspareren og forbrugeren. Forbrugere kan have penge at bruge (så længe det er i budgettet). Og opsparere kan have penge at spare og ikke presse hver en krone fra budgettet til deres opsparingsmål.

3. Brug de rigtige værktøjer

Mange mennesker går ind i heftige abstrakte diskussioner. “Du bruger altid for mange penge!” Hvad betyder det alligevel? Den bedste måde at håndtere økonomiske udfordringer på er at få dem på papir.

Sporing af dine udgifter hver måned (hvilket kun kræver cirka 5 minutter om dagen, hvis du bruger pengehåndteringssoftware) giver en oversigt over, hvor alle pengene skal hen. Oprettelse af en udgiftsplan med din ægtefælle sikrer, at I begge har en plan, som I kan gå med til i begyndelsen af måneden.

Tror du, at nogen bruger for mange penge? Få samtalen ved at gennemgå udgiftsrekorden. Hvis det overstiger det budget, som I begge gik med til, skal I arbejde igennem sagen sammen uden et angreb.

Sådan tilskyndes “udgifterne” til at spare penge

Hvis du ønsker at få din ægtefælle ombord med at spare, bliver du nødt til at tage en mere subtil tilgang - ne, der også tillader din ægtefælle at fange visionen. Her er et par trin, der kan hjælpe.

1. Arbejde for virkelig at forstå din ægtefælle

Først og fremmest er det vigtigt at forstå, hvorfor din ægtefælle ikke er interesseret i at spare i første omgang. Tror han eller hun, at du har masser af penge til at dække alt? Måske ønsker din ægtefælle ikke at bremse nogle af hans eller hendes forbrug nu for senere at være i en bedre position.

Eller måske forstår din ægtefælle bare ikke, hvorfor du vil spare. Tag en rolig diskussion om penge, forklar din pengepersonlighed, og lyt derefter omhyggeligt til din ægtefælle. Når du forstår 'hvorfor' bag hans eller hendes manglende lyst til at spare, kan du begynde at hjælpe ham eller hende med at forstå, hvorfor det er vigtigt for dig.

2. Sæt fælles mål

I nogle tilfælde kan din ægtefælle føle, at dit ønske om at spare kun vil gavne dig. Det betyder, at du skal involvere din ægtefælle i den økonomiske planlægningsproces i dit hjem. Tal om, hvad du begge vil opnå, og diskuter, hvordan du kan nå dine fælles mål.

Hvis du både vil på ferie, eller købe en ny bil eller bygge et pensionist -æg, er det noget, du kan gøre sammen. Så kan I sammen lave en plan for at opnå det. Dette gør budgettering for par mere behageligt. Hvis din ægtefælle føler sig involveret i beslutningsprocessen og planlægningsprocessen, er han eller hun meget mere tilbøjelig til at komme om bord med at spare.

3. Start lille

Der er ingen grund til at overvælde din ægtefælle med enorme planer om straks at afsætte $ 800 om måneden. Faktisk er det nok bedst at starte i det små. Foreslå, at du i stedet for at gå ud at spise to gange om ugen, går ud for at spise to gange om måneden.

Du tager de penge, du sparer, og sætter dem til side på en fælles opsparingskonto. Gennemgå dine udgifter med din ægtefælle, og kig efter måder, du kan reducere omkostningerne på. Start med de små ting.

Sørg for, at du udskifter de genstande, du skærer, med noget af værdi. For eksempel, hvis du ikke skal ud at spise så meget, planlægge måltider sammen og overveje at lave mad sammen eller handle sammen. I kommer stadig til at bruge kvalitetstid sammen -uden at bruge pengene.

Når du og din ægtefælle er trygge ved at spare, er det muligt at øge det beløb, du sparer. Du kan endda gå i gang med en slags hjemmeforretning eller måde at tjene supplerende indkomst, der kan øge din indsats for at spare mere. Nøglen er dog at gøre det sammen.

4. Vær opmærksom på din tone

Under hele denne proces er det vigtigt at være opmærksom på den måde, du siger tingene på. Prøv ikke at være anklagende. Brug "jeg" sprog til at beskrive, hvordan du har det. Undgå at fortælle din ægtefælle, at det er hans eller hendes skyld, at du ikke kan gøre noget af det, du gerne vil - selvom du føler, at det er sandt.

Respektfuld tale og sprog, der beskriver dine følelser, er vigtig. Og inkluderende sætninger, der hjælper din ægtefælle med at føle en del af processen, har sandsynligvis bedre effekt end klager og anklager.

3. Brug værktøjer, der gør budgettering for par lettere

Igen og igen har vi talt om vigtigheden af at budgettere for par. Men at arbejde på et fælles budget kan være vanskeligere end at følge et personligt budget. Brug af et budgetteringsværktøj, som begge ægtefæller kan få adgang til når som helst og hvor som helst, kan være meget nyttigt.

Zeta og Personal Capital er to populære budgetteringsværktøjer, som du måske vil prøve. Zeta er et fantastisk budgetteringsværktøj, især hvis du har separate bankkonti. Og Personal Capital kan give par et globalt syn på deres økonomi og investeringer. Lad os se nærmere på, hvordan Zeta og Personal Capital fungerer.

Zeta

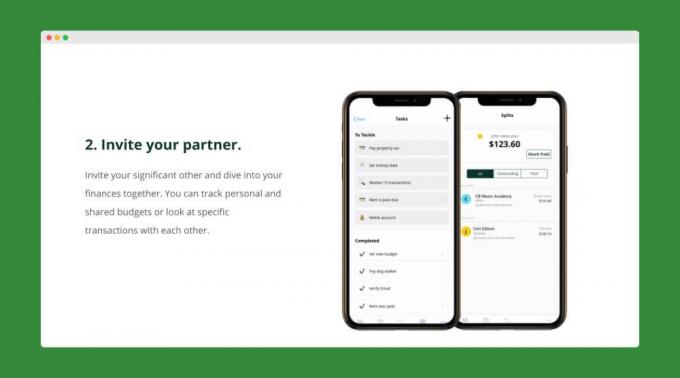

Selvom fælles bankkonti kan gøre det lettere for par at dele deres midler og sætte mål, er nogle par simpelthen ikke klar til at tage det skridt. Med Zeta er det ikke et problem. Brug af Zetas værktøj til budgettering for par, kan du oprette delte budgetter og mål - også selvom du ikke har fælles konti. Sådan fungerer det.

Hvad er Zeta?

Zeta er et budget til par -websted og app. Det er virkelig et privatøkonomisk værktøj designet fra bunden til par. Efter at have forbundet dine bankkonti til Zeta, kan du vælge bestemte konti som "personlige" og andre som "Delt." Når du betegner en konto som "delt", vil din ægtefælle kunne se den fulde transaktion historie. Det er dog kun dig, der kan se aktiviteten på konti markeret som "personlig".

På samme måde kan hver ægtefælle fastsætte personlige og delte budgetter. Dette design giver par et højt niveau af kontrol over, hvad der deles, og hvad der holdes privat. Zeta omtaler stolt sig selv som "værktøj til personlig økonomi til det moderne par."

Sådan tilmelder du dig Zeta

Tilmelding til Zeta er hurtig og enkel. Du skal blot oprette din Zeta -konto og linke dine personlige og delte bankkonti. Når du er klar, kan du invitere din partner til at deltage i dig på Zeta. Når din ægtefælle har accepteret din invitation, kan de også tilføje deres personlige og delte konti.

Nu hvor begge dine konti er tilføjet, kan du komme i gang med at oprette delte budgetter og mål. Hver af jer kan også oprette personlige budgetter. Når du har opstillet dine budgetter og mål, Zeta sender regelmæssigt opdateringer til dig på, hvor dine penge er på vej hen. Og de vil endda minde dig om kommende regninger.

Funktioner af Zeta

Delte og personlige konti og budgetter er kun toppen af isbjerget, når det kommer til Zetas funktionssæt. Her er en hurtig liste over yderligere funktioner, de tilbyder, der gør budgettering for par lettere.

- Delingskontroller: Du kontrollerer altid, hvad din partner kan se. For eksempel kan du vælge at tillade din ægtefælle at bruge saldoen på dine personlige konti, men ikke de enkelte transaktioner.

- Opdel transaktioner: Opdel hurtigt transaktioner for at vise den del, som hver ægtefælle skylder.

- Notater: Lav noter eller stil spørgsmål om bestemte transaktioner.

- Brugerdefinerede kategorier: Opret en hvilken som helst kategori, og følg de udgifter, der betyder noget for dig.

Zeta lancerede også for nylig en "Fælles konto" -funktion. Nu kan par oprette en delt konto inde i Zeta inden for 5 minutter. Disse konti er FDIC-forsikrede, og de har ingen gebyrer eller minimumskonti.

Zeta tager virkelig meget besvær og frustration ud af at budgettere for par med separate konti. Og det bedste er, at deres værktøj er helt gratis at bruge.

Læs vores fulde anmeldelse af Zeta.

Personlig kapital

Selvom Zeta er et godt budgetteringsværktøj, er det ikke så stærkt til at hjælpe dig med at spore dine investeringer eller din nettoværdi. Dette er dog et område, hvor Personlig kapital udmærker sig. Hvis du og din ægtefælle leder efter et værktøj, der kan give dig et 360-graders overblik over dine penge, kan du prøve Personal Capital. Lad os se på, hvad Personal Capital har at tilbyde.

Hvad er personlig kapital?

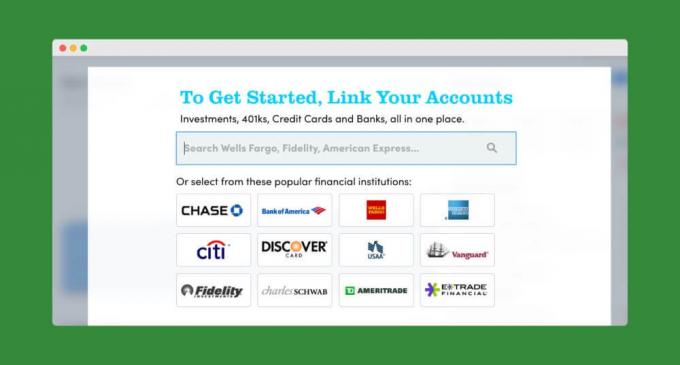

Personlig kapital gør det let at synkronisere alle dine finansielle konti ét sted. Du kan ikke kun holde øje med dine bankkonti, men du kan også spore dine investeringer og endda værdien af dit hjem (gennem Personal Capitals partnerskab med Zillow).

Ligesom andre værktøjer gør Personal Capital månedlig budgettering for par hurtigt og enkelt. Og deres Cash Flow -funktion viser dig præcis, hvor mange penge der er gået ind og ud af dine konti i de sidste 30 dage.

Men hvor Personlig kapital skinner virkelig er i sporing af dine investeringer og nettoværdi. Deres Net Worth -lommeregner trækker automatisk det, du skylder, fra det, du ejer, for at give dig et rigtigt billede af, hvor du er økonomisk.

Og Personal Capital tilbyder et væld af investeringsværktøjer, herunder deres pensionistberegner, gebyranalysator og uddannelsesplanlægger. Disse værktøjer gør det let at spore dine langsigtede økonomiske mål og afdække skjulte gebyrer.

Sådan tilmelder du dig personlig kapital

Klik her for at gå over til Personal Capital- det er gratis at bruge. Du starter med at oprette en konto ved at angive din e -mail -adresse, adgangskode og telefonnummer. Klik på "Tilmeld dig", og du har oprettet din konto. Det er alt, hvad der er til det!

Dernæst vil Personal Capital præsentere dig for et kort spørgeskema. Du kan springe det over, hvis du vil. Men det tager kun et par sekunder at fuldføre. Og det hjælper deres software med at lære mere om dig og dine økonomiske mål.

Dernæst kan du begynde at forbinde din bank og investeringskonti.

Når alle dine konti er tilføjet, kan du kigge på dit overordnede økonomiske billede fra Personal Capital Dashboard. Du kan også begynde at opbygge dit budget eller dykke ned i nogle af deres avancerede lommeregnere og værktøjer.

Egenskaber ved personlig kapital

Alle funktioner i Personal Capital som vi hidtil har talt om, er gratis at bruge. Men hvis du vil, kan du vælge at lade Personal Capital styre dine investeringer for dig. De har et team af menneskelige rådgivere, der administrerer deres medlemskonti. Hvis din portefølje er mindre end $ 200.000, får du fuld adgang til deres rådgivende team. Og med større konti får du endda to dedikerede rådgivere.

Personal Capitals rådgivningsgebyrer er lidt dyrere end robo-rådgivere kan lide Bedring eller Wealthfront. Men det er stadig ret beskedent, især for en service, der giver investorer adgang til registrerede finansielle rådgivere. Konti med under 1 million dollars i aktiver betaler 0,89% om året, mens store konti betaler endnu mindre.

Selvom du ikke beslutter dig for at bruge Personal Capitals Wealth Management -service, kan deres personlige finansielle værktøjer hjælpe dig og din ægtefælle med at få et fast greb om din økonomi. Du vil måske også overveje deres gratis kontantkonto med høj ydelse, der i øjeblikket tilbyder en APY på 1,05% (1,10% for rådgivende kunder).

Læs vores fulde anmeldelse af Personal Capital.

4. Lær dine børn om penge

Det er vigtigt, når børn kommer, at de udvikler en passende påskønnelse af, hvordan mor og far budgetterer, sparer, bruger og investerer penge. I stedet for bare at sige "Nej" eller "Vi har ikke råd", når børn spørger om ting, skal du forklare, hvorfor du vælger at begrænse dine udgifter i bestemte kategorier.

Hvis dine børn er for unge til at læse eller forstå matematik, vil du naturligvis ikke have en fuld budgetopdeling. Men der er ting, du kan gøre på hvert aldersniveau for at hjælpe dine børn med at få et ordentligt perspektiv på penge. I vores Komplet guide til at lære børn om penge, finder du en år-til-år-plan (fra under 3 år til college-alder) for at hjælpe dine børn med at udvikle smarte pengevaner.

Når dine børn bliver ældre, skal du gøre det klart for dem, at dine penge ikke bliver brugt "vildt". De brug for at forstå, at du og din ægtefælle målrettet har sat (og følger) en finansiel plan. Ved at lære dine børn om penge, mens de stadig bor derhjemme, hjælper du dem med at undgå økonomiske fejl, efter at de har forladt reden.

Næste skridt

Budgetlægning for par kan kræve mere arbejde end budgettering som single. Men de potentielle fordele er umagen værd. Ikke sikker på, hvor du skal starte med at oprette et delt budget? En idé ville være at få jer begge til at skrive jeres kortsigtede og langsigtede mål ud og derefter diskutere dem som et par.

Check ud Ting at spare op til - Plus vores besparelsesmål for en komplet liste over emner, du måske vil føje til din liste over økonomiske mål.