jeg skrive meget om nødfonden (dvs. regnvejrsfond) om deltidspenge.

Alligevel er det gået op for mig, at jeg faktisk ikke har skrevet et indlæg om at starte et. Og da de er en så vigtig del af din økonomiske plan, er dette et stort tilsyn.

En nødfond er penge afsat til kun at blive brugt i nødstilfælde. Det beskytter dig mod et uventet tab af indkomst eller en uventet udgift. En god nødfond kan dække tre til fire måneders udgifter, er tilgængelig og tjener penge til dig. Tre gode steder at placere din nødfond er opsparingskonti med høj rente, pengemarkedsfonde og obligationer.

Hvad er en nødfond

Wow, jeg sagde "nødsituation" meget i det første afsnit. Det er jeg ked af. Sandheden skal siges, jeg vil sandsynligvis sige det ofte i resten af dette indlæg, så bare tål mig.

Jeg blev først introduceret til konceptet med nødfonden, mens jeg lyttede til Dave Ramseys radioprogram. Jeg mener, jeg vidste om at have opsparing, men jeg vidste ikke at kalde det en nødfond. Så tak Dave!

Jeg synes, at det er et godt navn at kalde det en nødfond, fordi det giver dig et klart defineret mål for disse penge. Hvilket kan motivere dig til at starte, og beholde en.

Min definition: En nødfond er penge, du afsætter til kun at blive brugt i en nødsituation. Det er som en brandslukker til din personlige økonomi.

Fonden består normalt af tre til seks måneder af dine udgifter og opbevares typisk et sted adskilt fra din normale forbrugskonto.

Hvorfor har du brug for en nødfond

Et godt sted at starte denne diskussion er at beslutte, hvorfor du måske har brug for en af disse midler. Årsagerne bryder grundlæggende op i to hovedkategorier:

- Du kan få et uventet indkomsttab (dvs. miste dit job, blive såret eller gravid og kan ikke gå på arbejde et stykke tid) ELLER

- Du kan have en uventet udgift (dvs. din bil går i stykker). Sådan budgetterer du for dem.

De fleste mennesker er ikke forsikret mod enhver form for hændelse, der kan ske. Det betyder, at en nødfond er et glimrende valg for næsten alle.

Hvis du har brug for hjælp til at opbygge en nødfond, kan du besøge 52-ugers pengebesparelsesudfordring. Hvis du gennemfører det, sparer du 1.378 $.

Nøgleelementer i en god nødfond

Hvordan ved du, når du har en god nødfond? Her er nogle bokse, som du vil have din nødfond til at kontrollere.

Stor nok

Din fond skal være stor nok til at hjælpe dig gennem de begivenheder, jeg lige har nævnt ovenfor. For eksempel, hvis det ville tage dig tre måneder at finde et andet job efter en fyring, så planlæg at have en nødfond på fire måneder af dine udgifter.

Hvilke udgifter? Den hurtigste måde at beregne dette på er at komme online og se de sidste seks måneders data fra din bank. Brug disse data til at bestemme det samlede gennemsnitlige månedlige forbrug i løbet af de sidste seks måneder.

Brug disse data til at bestemme det samlede gennemsnitlige månedlige forbrug i løbet af de sidste seks måneder. Gang det gennemsnit med 3, 4, 5 og 6 måneder. De andre faktorer, der er anført nedenfor, hjælper dig med at bestemme, hvilke af disse tal (3x, 4x, 5x eller 6x), der skal bruges som grundlag for din nødfond.

Hvad føles behageligt for dig?

Tilgængelig, men ikke for tilgængelig

Fonden bør opbevares et sted, hvor du kan komme til den i din nødsituation. Men jeg har en tendens til at synes, at det skal holdes langt nok væk, så du ikke kan bruge det på daglig brug. Det betyder, at du ikke må opbevare den på din sikre, almindelige checkkonto eller den opsparingskonto, der er knyttet til denne kontokonto.

På bagsiden skal du heller ikke bruge en cd til at gemme dine nødopsparinger. Cd'er modnes tidligst månedligt, så hvis du havde brug for det med det samme, ville du sandsynligvis betale en straf for at trække dine penge tidligt tilbage.

Selvfølgelig kan du bruge flere cd'er og have dem i en roterende modenhedsplan. På den måde ville en del af dine penge blive tilgængelige hver måned. Det er dog stadig ikke fleksibelt nok for mig.

At tjene penge til dig

Endelig vil du som en bonus gerne have, at din nødfond tjener penge til dig.

Nej, du vil ikke investere dine nødfondspenge på aktiemarkedet. Men der er flere sikre steder at opbevare din nødfond, der stadig vil give dig et anstændigt afkast. I det næste afsnit ser vi på et par måder at tjene penge på din nødfond.

Relaterede:De bedste online opsparingskonti med høj ydelse

Hvor kan du opbevare en nødfond?

Den nationale gennemsnitlige opsparingskonto er en dyster 0,09%, ifølge FDIC. Det betyder, at for hver $ 10.000 tjener du sølle $ 9. Det er forfærdeligt!

Men den gode nyhed er, at du kan tjene et meget højere afkast af dine penge, hvis du er villig til at shoppe rundt. Her er tre gode steder at overveje at beholde din nødfond.

Højtydende opsparingskonti

I de sidste par år har online banker og fintech-virksomheder brugt opsparingskonti med høj rente som en måde at tiltrække nye kunder på. I dag er det let at finde konti, der betaler dig 20 til 25 gange landsgennemsnittet.

Stigningen af fintech kontantkonti med høj rente har presset onlinebanker til også at hæve deres renter. Selv nogle traditionelle banker har reageret med højere renter. Faktisk er der flere banker, der i øjeblikket tilbyder renter på eller over 2,0%.

Bare vær opmærksom på, at nogle banker har et minimumskrav til indbetaling for at få deres højeste APY. Og du vil også gerne holde øje med uønskede gebyrer.

Tjek vores foretrukne opsparingskonti med højt udbytte her.

Pengemarkedskonti

Pengemarkedskonti ligner sparekonti i mange henseender. Men en af de største forskelle er, at det typisk er tilladt at skrive checks og/eller bruge et betalingskort til at få adgang til dine midler.

Det kan gøre pengene på din pengemarkedskonto lidt mere tilgængelige end en opsparingskonto. Det er som en blanding mellem en checkkonto og en opsparingskonto. Og på mange måder får du det bedste fra begge verdener. Bagsiden? Mange pengemarkedskonti kræver højere minimumsindskud.

Men hvis du er i stand til at opfylde minimumskravet til indbetaling, kan du forvente, at din rente er tæt på eller højere end sparekontosatser. Og alle pengemarkedskonti er forsikret af FDIC eller National Credit Union Administration.

Obligationer

Endelig kan du bruge dine nødmidler til at købe obligationer. Dette kan virke som et usædvanligt sted at opbevare en nødfond. Men obligationer kan være en bedre mulighed, end de fleste tror, især hvis du køber den rigtige slags.

Når du køber en obligation, låner du dine penge til køberen. I de fleste tilfælde vil denne køber være et selskab, regeringen eller en kommune. Obligationsudstederen forpligter sig derefter til at betale dig en specifik rente på obligationen udover at tilbagebetale hovedstolen på dens udløbstidspunkt.

Den store del ved obligationer er, at de giver en jævn indkomststrøm. De fleste af dem foretager rentebetalinger to gange om året. Og nogle har en endnu hyppigere udbetalingsplan.

Kan du indløse dine obligationer når som helst?

Den største bekymring, som mange mennesker har med obligationer som et sted for deres nødfond, er tilgængelighed. Mange obligationer har jo en løbetid på 30 år. Endvidere er mange "ikke-indløselige", hvilket betyder, at du ikke kan sælge obligationen tilbage til udstederen inden udløbsdatoen.

De fleste obligationer kan dog sælges på det sekundære marked. Obligationsrenter har en tendens til at bevæge sig i den modsatte retning af almindelige renter. Så afhængigt af hvordan renteklimaet har ændret sig siden du købte din obligation, kunne du sælge den på det sekundære marked for mindre eller mere end du oprindeligt betalte.

Hvis det lyder som en besvær at skulle sælge en obligation på det sekundære marked, er det ok. Der er virksomheder derude, der sælger indløselige obligationer med store renter. Med det i tankerne, lad os tage et kig på Værdige obligationer, en banebrydende i obligationsrummet.

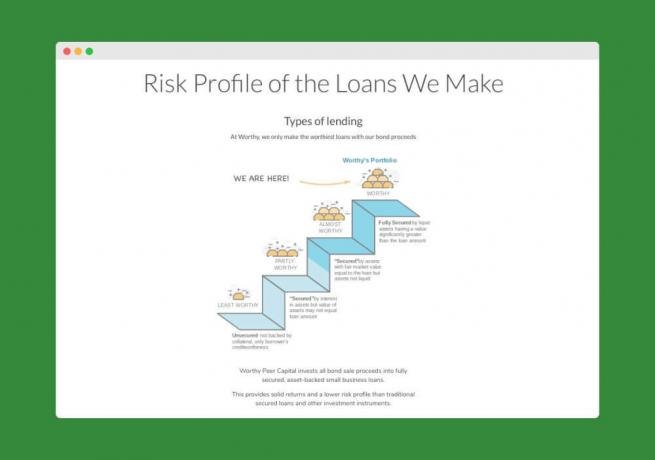

Sådan tjener du en fast rente på 5% på din nødfond med værdige obligationer

Værdige obligationer sælger obligationer, der følger med en 5% fastforrentet årligt afkast. Ja, du læste det rigtigt – 5,0%–over 50 gange den nationale opsparingskonto! Hver obligation koster kun $ 10, så det er alle de penge, du har brug for for at komme i gang.

Sådan fungerer det. Worthy tager de penge, de modtager fra obligationssalg, og investerer dem i "aktiv-backed" små virksomhedslån.

Det betyder, at de kun giver penge til virksomheder, der kan sikre lånene med sikkerhed. Det gør deres investeringer mindre risikable - derfor er de trygge ved at tilbyde 5% -renten på deres obligationer.

Og da Worthys rente ikke er baseret på Fed, burde den være mere stabil. Worthy siger, at de ikke har til hensigt at sænke satserne snart. Hvis det er noget, håber de det hæve satser ned ad vejen.

Værdige obligationer leveres med 3-årige løbetider, men kan udbetales når som helst. Deres obligationer betaler renter dagligt, og når du har nået $ 10 i renter, kan du bruge pengene til at købe en anden obligation, hvis du vil. Det er en ret cool måde at i det væsentlige tjene sammensatte renter på obligationer.

Klar til at tjene 5% på din nødfond? Her kan du komme i gang.

Er din nødfond stor nok?

Den første ting, jeg vil sige, er, at hvis du skal spørge, er oddsen stor, at den ikke er stor nok. 😉 Jeg ved, at jeg ikke kommer til at slippe af sted med det lette svar. Så hvad jeg vil gøre er at prøve at give dig nogle punkter at tænke på for at give dig tillid til dine nødfonde. Jeg kommer jo ikke til at være der for at redde dig.

Kend tommelfingerreglen

De fleste pengeeksperter vil fortælle dig, at du har brug for et beløb på mellem 3 og 6 måneders værdi i likvide opsparinger (dvs. kontanter). Hvis du er usikker på, hvordan du beregner dette tal, eller hvis du har beregnet det, og det ikke gav dig varme og uklare følelser, skal du fortsætte med at læse.

Grunden til, at 3-6-reglen bruges, er, at for den typiske familie er det nok til at hjælpe dig lidt med at klare dig, hvis du mister dit job. Det ender også med at være nok til at hjælpe dig med at dække uventede medicinske regninger, bilreparationer osv. for den forsikrede.

Hvis du vil have mere om dette specifikke emne, her er vores artikel om, hvor mange kontanter du skal have ved hånden.

Kend dine månedlige udgifter

Hvis du vil bruge 3-6 måneders udgiftsreglen, skal du bestemme, hvad dine månedlige udgifter er.

Planlæg at bruge det absolutte minimum i din nedetid (dvs. klip kablet, spis ikke så meget ud osv.). Gennemgå dine udgifter og tilføj ting, du skulle betale, selvom du ikke havde penge ind. Regninger som husleje/realkreditlån, elektricitet, forsikring, minimumsbetalinger på gæld osv.

Tænk derefter over udgifter, du stadig vil have, men måske på lavere niveauer. For eksempel skal du stadig putte gas i din bil, men sandsynligvis ikke så meget, hvis du ikke pendler. Du bliver stadig nødt til at købe mad, men hvor meget kan du reducere denne pris, hvis du skulle? Er der andre udgifter, du kan reducere, selvom du ikke kan fjerne dem?

Arbejd med at finde ud af de mindste forbrug, du kunne opretholde i et par måneder, hvis du skulle. Gang det tal med tre, og resultatet er det beløb, du skal beholde for at opretholde en tre måneders nødfond. Gør det samme i en tidsramme på fire, fem og seks måneder.

Overvej oddsene for at tabe alle din indkomst på én gang. Hvis du er gift, hvor stor er sandsynligheden for, at du begge mister din indkomst på samme tid? Chancerne er større for dette, hvis du begge arbejder i samme virksomhed eller endda i samme branche.

Brug det, der føles behageligt, og mål at være alt for konservativ.

Kend dine forsikringsandele

Et jobtab er ikke den eneste type nødsituation, du kan opleve. Noget kan ske med din bil, dit hus eller helbredet for nogen i din familie.

Ved du, hvor meget dit forsikringsselskab kommer til at dække? Er der store selvrisici på dine planer?

Nogen med en fradragsberettiget $ 5.000 og en katastrofal sundhedsforsikringsplan får brug for en større beredskabsfond end nogen med en præmieplan, der er fradragsberettiget, er i $ 100'erne.

Baseret på hvad du finder ud af her, har du muligvis brug for en 6-måneders e-fond vs 3-måneders sorten.

Ved, hvor du ikke er forsikret

Hvis du rent faktisk går uden forsikring for et eller andet område af dit liv, skal du overveje, hvad en nødsituation i dette område ville koste dig. Stød din nødfond op baseret på, hvad du har uforsikret. Dem uden sundhedsforsikring burde virkelig have en enorm nødfond til at hjælpe med at dække disse uventede medicinske regninger.

Kend dine aktiver

Hvis du er en enbil-familie, medmindre du bor i byen, er du stærkt afhængig af den bil (aktiv.) Hvis bilen havde brug for en reparation på $ 2.500, har du ikke andet valg end at bruge pengene på at reparere den. Ligeledes med dit hjem. Hvis dit hjem er gammelt og har brug for konstant reparation, skal din nødfond stige højere for at kunne dække disse reparationer.

Kend dit jobmarked

Er du den eneste brødvinder i familien? Hvor sikker er du på, at du kan få et andet job et par uger eller måneder efter, at du er blevet afskediget?

Hvis du tror, det ville tage mere end et par måneder, fordi (a) din branche er i dårlig form, eller (b) du ikke er så omsættelige (uanset årsagen), så overvej at stikke dit e-fondsnummer op over 6-måneders mærke. Bliv ved, indtil du føler dig godt tilpas med nummeret.

Så hvor bringer det din nødfond? Jeg tror, at hvis du starter med 3-måneders reglen og derefter støder op på baggrund af risiciene i din personlige situation, kan du komme temmelig tæt på din faktiske nødvendige nødfond.

Når du er i tvivl, skal du bare stræbe efter at gøre din nødfond stor nok til at dække dig for seks måneders indkomst i stedet for udgifter. Det er et meget konservativt tal og vil bringe dig langt foran de fleste andre sparere.

Sådan ved du, om din nødfond er for stor

Lad os tage et hurtigt kig på nødhjælpsfonde og undersøge, hvor meget der er for meget, når det kommer til kontantopsparing.

Som ansvarsfraskrivelse bør alle se på deres egen unikke situation og beslutte, hvor meget kortsigtede besparelser i nødsituationer er nødvendige. For nogle kan det være $ 1.000, for andre $ 75.000. For at få samtalen i gang har jeg fundet på en liste over grunde til, at din nødfond måske bare er for stor:

1. Det koster mere end 6 måneder

De fleste har nu hørt denne grundlæggende tommelfingerregel. Et eller andet sted mellem 3 og 6 måneders udgifter er det, du nok skal sigte efter, hvornår spare penge for nødsituationer. Så jeg spørger dig, hvis du har mere end dette, hvorfor? Hvorfor er det ikke penge i et aktiv, der vil værdsætte mere for dig, f.eks. Fast ejendom eller andre investeringer?

Der kan dog være nogle legitime grunde: Du har muligvis en sygdomshistorie i din familie, eller du arbejder på et specialiseret område med arbejdsløshed, der er på vej højere. Hvis det er din situation, gælder tommelfingerreglen ovenfor muligvis ikke. Spar et beløb i kontanter, der giver dig den tillid, du kan gøre gennem en sygdom eller større karriereskift. Men overvej også, at de fleste ikke-likvide aktiver kan overføres til likvide aktiver inden for seks måneder, så mere end det er måske aldrig en god idé.

2. Det er ikke forsikret

"Federal Deposit Insurance Corporation (FDIC) bevarer og fremmer offentlighedens tillid til det amerikanske finansielle system ved at forsikre indskud i banker og genbrugsinstitutter for mindst $ 250,00. "

Hvis du har mere end $ 250.000 i banken (1), er du fantastisk, (2) beløbet over $ 250.000 er muligvis ikke forsikret. Hvis du beholder så mange penge, fordi du synes, det er mere sikkert, skal du tænke igen. Du kan lige så godt have det på aktier med potentiale til at tjene mere.

Jeg har en ven i bankbranchen, og han delte, at du kan have mere end $ 250k forsikret ved at have flere konti i forskellige familiemedlems navne. Så hvis du er død på at beholde det kontant, skal du bare sørge for at kende reglerne, og du er beskyttet.

3. Du har gæld med høj rente

Din nødfond kan være for stor, hvis du har gæld med høj rente, f.eks. Kreditkort eller autolån. At tjene 3% på din kontante opsparing gør dig ikke godt, hvis du betaler 17% rente på forbrugergæld. Slip med den gæld, og begynd derefter at opbygge en nødfond.

Tjek mit indlæg Kreditkortbalance: Foretag betalinger eller betal fuldt ud? for mere detaljerede oplysninger om balancen mellem opsparing og gæld.

4. Du har ingen pensionsopsparing

Du har $ 75.000 kontanter i banken, men du har ikke bidraget til din virksomheds 401.000 eller en IRA, så er din nødfond for stor. Din 401k (eller 403b eller IRA) er et godt værktøj til at sikre din pensionering og udsætte dine skatter.

Oven i det kommer det højst sandsynligt med et matchende bidrag. Hvis ja, hvis du ikke bidrager til det, fortæller du i det væsentlige din arbejdsgiver, at du ikke vil have hele din løn. Udbyt kontanterne for lidt langsigtet sikkerhed, og få din match.

5. Du har ingen egenkapital

At opbygge mindst 20% egenkapital i dit hjem ASAP er en god idé. At komme op på 20% giver dig mulighed for at undgå privat realkreditforsikring (PMI) og vil normalt give dig mulighed for at spærre dine egne ejendomsskatter og forsikringer. (Sådan kan du gøre det.)

Plus, det viser økonomisk ansvar og engagement i din gæld. Tag din kontante opsparing og betal det pant ned, indtil du er på 20% -niveauet, og begynd derefter at opbygge kontante opsparinger.

I navnet på fuld offentliggørelse er her vores nuværende fordeling mellem egenkapital, pensionsopsparing og kontanter:

Ifølge min statistik om millionæren i serien Making, gennemsnittet i kontantopsparing er $38,569.76, mens gennemsnitsalder for pensionister og egenkapital er $180,434.75 og $210,635.42, henholdsvis.

Efter min mening burde vi nok skyde for at have en større procentdel i pension, selvom vi stiller op med de fremtidige millionærer. Hvad synes du om vores tildeling?

Sådan bruges din nødfond: Et eksempel fra det virkelige liv

Deltidspenge-medarbejderforfatter Emily Guy Birken lærte værdien af en nødfond, da hun fik et opkald fra sin stedfar om, at hendes mor var gået på hospitalet.

Hendes mor havde et akut tilfælde af lungebetændelse og blev lagt i et medicinsk induceret koma for at hjælpe hende med at helbrede.

Ligesom mange økonomisk kyndige unge par har Emily og hendes mand en nødfond med flere måneders leveomkostninger. Teknisk set er denne fond der, hvis deres indkomst af en eller anden grund tørrer op.

Og på grund af den "tekniske" årsag til denne fond undrede Emily sig over, hvordan i alverden hun ville betale for flybilletten til Baltimore for at se sin mor på hospitalet.

Hvad er en "nødsituation?"

Det er dyrt at flyve med kun få dages varsel, og det var umuligt at finde pengene til billetten i hendes budget. Til sidst indså Emily, at hun definerede "nødsituation" for snævert.

Ja, hun og hendes mand havde afsat pengene til en nødsituationstab. Men de har måske aldrig en af dem.

De havde en familiær nødsituation i god tro og havde masser af penge til rådighed i nødfonden til en flybillet og tilhørende rejseomkostninger.

Bare fordi det ikke ligefrem var grunden til, at de afsatte penge, betød hver lønseddel ikke, at de ikke kunne bruge dem.

Når du har en reel nødsituation, skal du ikke hænge på, hvordan du planlagde at bruge din nødfond. Trøst, fordi du har penge til at bære dig gennem en hård plet og hjælpe dig med at komme på benene igen.

Endelige tanker

Livet er meget mindre forudsigeligt, end du tror. Det er vigtigt at gøre hvad du kan for at være klar til eventuelle overraskelser, der kommer din vej.

Husk på elementerne i en god nødfond og dine hovedmål, og du bør ikke have problemer med at oprette en. Held og lykke.

Har du en nødfond? Hvordan har du brugt det før? Del i kommentarerne.