Lyt til dette indlæg, høflighed af teamet på Optimal økonomi dagligt.

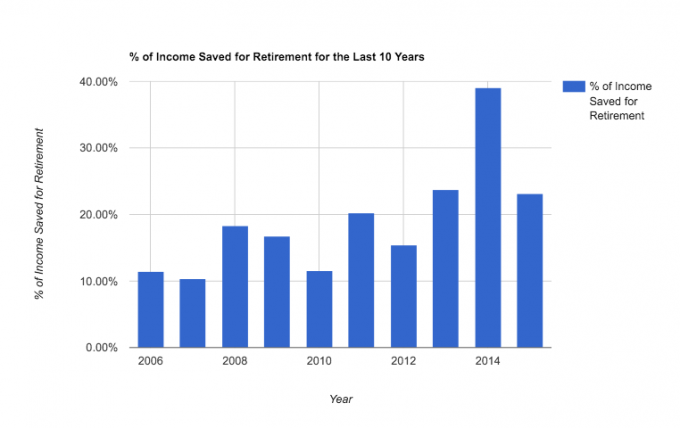

I dag vil jeg vise dig, hvordan vi i løbet af vores ti års ægteskab (mit 30. til og med mit 39. år) i gennemsnit har sparet 20% af vores indkomst før skat til pensionering.

I vores værste år sparede vi 10%, og i vores bedste næsten 40%! Ikke dårligt, ikke?

20% er tilfældigvis en af de mest almindeligt anbefalede procenter for pensionsopsparing. Total tilfældighed, jeg sværger.

Uanset hvad har sparet mange penge fået os til at se på vores saldi og stille spørgsmålet, ”skal vi stoppe med at spare til pension helt og begynde at fokusere på andre mål: realkreditlån, college, sjov osv.? ”

Jeg tager på ingen måde en sejrrunde her - vi er ikke parate til at gå tidligt på pension. Men jeg håber, at denne artikel vil give dig et øjebliksbillede af, hvad der er muligt over en periode på ti år. Her er et egentligt øjebliksbillede:

I dag vil jeg dele hvorfor og hvordan af vores pensionsopsparingshistorie.

Men først nogle forbehold:

- Vi blæste ikke de andre 80%. Dette er kun pensionsopsparing, ikke alle besparelser (se alle vores opsparingsmål). I løbet af disse ti år har vi også sparet op til 20% nedbetalinger på to hjem, betalt en ny varevogn med kontanter, startede nogle skattepligtige investeringer og indfriede stor gæld, som vores studielån og gamle bilnotater. Hvis jeg skulle beregne vores faktiske leveomkostninger % efter skat, tiende/velgørenhed og opsparingsmål uden pension, ville jeg sætte det til omkring 55-60 % af vores indkomst.

- Jeg blev selvstændig i 2010. Hvilket gjorde det muligt for os at åbne Solo 401K-konti og øge vores årlige skattefordelte pensionsopsparingsevner betydeligt. Dette i kombination med at slippe af med gæld har fået os til at kunne spare mere og mere for hvert år.

- Endelig deler jeg ikke vores indkomst her, men jeg kan give dig nogle eksempler på, hvordan en besparelse på 20% i ti år kan se ud for visse indkomster (forudsætter et afkast på 6%):

- Nogen med en indkomst på $ 25.000, der sparer 20%, ville kunne samle $ 69.858,21 over ti år. Dette beløb ville blive til $ 224.044,74 i løbet af de næste 20 år uden at spare mere.

- En person med en indkomst på $ 75.000 sparer 20% ville kunne samle $ 209.574,64 over ti år. Dette beløb ville blive til $ 672.134,26 i løbet af de næste 20 år uden at spare mere.

- En person med en indkomst på $ 125.000 sparer 20% ville kunne samle $ 349.291,07 over ti år. Dette beløb ville blive til 1.120.223,78 dollar i løbet af de næste 20 år uden at spare mere.

Så som du kan se, vil du spare 20% i 30'erne godt på vej til en sund pensionskonto. Her er et hurtigt øjebliksbillede af vores indkomst i forhold til vores bidrag:

Hvorfor sparede vi den procentdel, vi gjorde

Min motivation for at spare til pension i 30'erne var todelt:

For det første, og måske overraskende nok, kan jeg ikke lide at betale føderale indkomstskatter. Enhver chance for at jeg slipper for et par skatter, jeg tager det, selvom det er midlertidigt. Så da jeg begyndte at tjene gode penge gennem mit job, så jeg mit firma 401K som en måde at reducere min nuværende skatteregning. Det lyder skørt, jeg ved det. Men det er ærligt talt en stor del af min motivation.

Meget af denne lidenskab blev drevet af læsning personlige økonomi blogs i slutningen af 20'erne og begyndelsen af 30'erne og blive inspireret af de historier - derfor deler jeg dette indlæg i dag.

For det andet værdsætter jeg sikkerhed, personligt ansvar og min uafhængighed. Jeg vil ikke være afhængig af nogen for at få hjælp, når jeg er gammel og for træt til at arbejde for mig selv. At have en god pensionsopsparing vil give mig mulighed for at hvile lidt lettere i min ældre alder, vel vidende at jeg ikke er en byrde for min medmenneske.

For Mrs. PT, hun er simpelthen mere konservativ økonomisk og værdsætter sikkerhed endnu mere, end jeg gør. Så hun manglede aldrig nogen motivation til at spare for fremtiden. Hun er nøjsom af natur.

Vi havde ikke til hensigt at spare 20%. Faktisk har vi aldrig sat os ned for at bestemme en faktisk procentdel. Vores tilgang har altid handlet om at spare så meget som muligt og som minimum, at få vores arbejdsgiver kampe og nå vores maksimale årlige bidragsgrænser.

20% er sandsynligvis en stor procentdel for alle at sigte efter, hvis du overvejer at opbygge nok besparelser til komfortabelt at gå på pension (muligvis lidt tidligt). Men tro ikke, at du skal starte derude.

Vi startede omkring 10% (og jeg sparede endnu mindre end det, da jeg var i 20'erne). Bare kom i gang med at spare nu, og du vil opdage, at når du modnes økonomisk, vil du vil spare mere.

Sådan sparede vi 20% af vores indkomst til pensionering

Selvom 20% ikke er en forbløffende procentdel af besparelser (der er en ny bevægelse af 50% sparere derude, hvilket jeg glæder mig meget over), er det konsekvent og vigtigt for vores langsigtede økonomiske fremtid. Sådan gjorde vi det:

1. Vi brugte de skattefordelagtige konti, vi har til rådighed. Da jeg arbejdede i corporate (2006-2009) brugte jeg virksomheden 401K (og match), mens Mrs. PT brugte hende 403B. Da vi "maxede" disse muligheder, vi åbnede Roth IRA'er (i 2008) for at placere yderligere besparelser. Og da jeg blev selvstændig (2010), vi åbnede Solo 401Ks. Hver konto har forskellige regler, men vi var normalt i stand til at bruge to eller flere samtidigt. For de ekstra nysgerrige bruger vi denne ene fond i alle vores pensionsinvesteringer.

2. Vi automatiserede vores opsparingsindskud, hvor det var muligt. Intet har ført til mere konsekvente besparelser for os bedre end den automatiske besparelsesmetode. Det virker bare. Hvis du ikke automatiserer din pensionsopsparing, skal du gå lige nu og starte den. Der er også apps der kan hjælpe dig med at automatisere dine besparelser. Tjek Qapital for en sådan app.

3. Vi sparede stigningerne. Når vi fik mere indkomst, enten fordi gældsreduktion frigjorde flere penge i vores budget, eller simpelthen fordi jeg begyndte at tjene mere med min virksomhed, lagde vi altid de ekstra penge til mere opsparing. Vi lod ikke vores livsstil snige sig til vores nye disponible indkomst.

4. Vi lavede et par skøre ting. I årenes løb har vi gjort nogle ofre og levet et uortodoks liv i jagten på en mere nøjsom eksistens. Vi har:

- skær kablet,

- bygget vores egne møbler,

- lavede noget DIY hjem reparation,

- beholdt den samme bil i 10 år (jeg skal tilsyneladende skrive om dette),

- gået på en uges lang udgiftsfrysning,

- og senest skiftet til et medicinsk delingsprogram.

Jeg deler disse ting for at krydre dette indlæg lidt og give dig lidt interessant at tage med. Men min tro på nøjsomhed har udviklet sig siden jeg først begyndte at "spare penge" ved at gøre nogle af disse ting.

Jeg synes sparsommelighed det er fantastisk, og udøvelsen af det har ført til et sundere og lykkeligere liv. Men nøjsomhed har virkelig ikke flyttet nålen til os i vores evne til at spare så meget som vi har. Vi har gemt konsekvent, fordi vi har fokuseret på #2 ovenfor. Det er det vigtigste at gøre.

Takeaways til din pensionistbesparelsesrejse

- Et årti med at spare konsekvent kan have en betydelig indvirkning på din pension.

- Det er vigtigt at finde din motivation, men stole på et system med automatiske bidrag er nøglen.

- 20% er et godt mål for dem i 30'erne, men du behøver ikke starte der. Start med 10% som vi gjorde.

- At slippe af med gælden og opbygge den sideindkomst kan hjælpe dig med at nå dine mål hurtigere.

Hvor mange procent af din indkomst sparer du til pension?

Philip Taylor, også kaldet "PT", er CPA, blogger, podcaster, mand og far til tre. PT er også grundlægger og administrerende direktør for personlig finansindustriens konference og messe, FinCon.

Han oprettede Part-Time Money® tilbage i 2007 for at dele sine råd om penge, holde sig ansvarlig (mens betale ned over $ 75k i gæld), og for at møde andre, der brænder for at bevæge sig mod økonomisk uafhængighed.

Hej, jeg er Philip Taylor (aka "PT"), CPA, blogger og grundlægger af FinCon.

At starte en sidegang førte til fantastiske ændringer i mit liv.

Ekspertteamet og jeg bruger dette websted til at dele vores passion for forretning, privatøkonomi, investering, fast ejendom og mere.

Vores mission er at hjælpe dig med at forbedre dit liv ved at opdage og skalere en travlhed på deltid eller en lille forretningsidé.