Joining det kristne samfund for deling af udgifter til medicin, Medi-Share, for omkring $ 300/måned har været et fantastisk økonomisk træk for min familie. Inden jeg sluttede mig til dette sundhedsudgiftsdelende samfund, betalte jeg 1.100 dollars om måneden for en sundhedsforsikringsplan med Humana!

Medi-Share er ikke forsikring (det er heller ikke velgørenhed, som du kan se). Men det er et godt alternativ for nogle. Og selv uden Obamacare -mandatet vil dette alternativ fortsat være en god mulighed for min familie og kunne også være for din.

Medi-Share er ikke forsikring (det er heller ikke velgørenhed, som du kan se). Men det er et godt alternativ for nogle. Og selv uden Obamacare -mandatet vil dette alternativ fortsat være en god mulighed for min familie og kunne også være for din.

Medi-Share er et sundhedsdelingsprogram, hvor kristne deler økonomiske ressourcer til at betale hinandens lægeudgifter. Siden 1993 er over 875 millioner dollars blevet delt og diskonteret blandt Medi-Share-medlemmer. Det er en gennemprøvet bibelsk model for sundhedsydelser - kristne, der hjælper kristne.

Indholdsfortegnelse:

Hvad er Medi-Share?

Hvordan fungerer Medi-Share?

Medi-Share dækning

Fordele ved Medi-Share

Ulemper ved Medi-Share

Hvor meget er Medi-Share?

Sådan tilmelder du dig Medi-Share

Hvad er Medi-Share?

Medi-Share er en almennyttig virksomhed, medicinsk udgiftsdelingsprogram for kristne. Medlemmer deler i hinandens sundhedsudgifter.

I det væsentlige placerer vi hver måned vores månedlige andel (som en præmie) i en stor gryde (teknisk set en kreditforeningskonto), og dem med udgifter bruger disse penge til at betale deres regninger. Det er ikke forsikring. Men for nogle er det den ideelle erstatning for sygesikring.

Læs videre for at lære mere om hvordan Medi-Share værker, hvad er dens fordele og ulemper, samt min personlige erfaring, så du kan vide, hvad du kan forvente, hvis du beslutter dig for at slutte dig til dig selv.

Tjek Medi-Share.

Hvordan fungerer Medi-Share?

Hvis du ikke er bekendt med Medi-Share, er her det grundlæggende for, hvordan deres sundhedsdeling fungerer.

Årlig husstandsdel

Medlemmer vælger en årlig husstandsdel (AHP), hvilket svarer til en årlig selvrisiko. Størrelsen af din portion bestemmer, hvor meget du skal betale uden for lommen for dækkede lægeudgifter, før sundhedsandelen sparker ind. Du kan vælge, hvor meget du har råd til både AHP og den månedlige andel.

Størrelsen på den AHP, du vælger, bestemmer din månedlige andel. For min familie på fem valgte vi en $ 10.000 AHP, hvilket er højt, men det betyder en lavere månedlig andel (som vi betaler $ 235 pr. Måned). I tilfælde af en nødsituation kunne vi klare at skulle betale $ 10.000 ud af lommen, og vi nyder de besparelser, som den lavere månedlige andel giver. Hvis din familie ville kæmpe med en så høj AHP, kan du vælge en lavere AHP, men derefter betale mere i månedlige portioner.

Udbydergebyr

Som med traditionel forsikring betaler du stadig et udbydergebyr (som en sambetaling) på $ 35 for lægebesøg og $ 135 for behandling på skadestuen. Rutinemæssig patientpleje - f.eks. Årlig fysisk - og tandpleje og synspleje er ikke omfattet af Medi-Share, så du skal være forberedt på disse udgifter hele året.

Preferred Provider Organization (PPO)

Medi-Share er et partnerskab med den foretrukne udbyderorganisation PHCS, og medlemmer opfordres til at søge pleje fra udbydere inden for PHCS-netværket-men du kan frit vælge behandling med et uden for netværket læge. Men hvis du gør det, kan der blive pålagt en straf for at gå ud af netværket.

Læge besøg

Når du har brug for lægehjælp, vil du aflevere din Medi-Share kort og betale dit udbydergebyr, og udbyderen fakturerer Medi-Share. Lægeregningen vil blive behandlet og nedsat, og derefter vil din læge fakturere dig for det beløb, du skylder. Når det beløb, du betaler, opfylder din AHP for året, godkendes dine berettigede medicinske regninger til deling.

Sundhedsincitament

Familier kan tage op til 20% rabat på deres månedlige andelsbeløb ved at kvalificere sig til sundhedsincitamentet. For at kvalificere sig skal alle voksne Medi-Share-medlemmer i husstanden opfylde visse sundhedskriterier, herunder blodtryk og BMI og vægt/taljemåling. Det var dette sundhedsincitament, der har hjulpet mig til at tabe mig i løbet af de sidste par år - og det lagde penge tilbage i lommen udover at forbedre mit helbred!

Klik her for at deltage i Medi-Share.

Medi-Share dækning

Nedenfor er en hurtig oversigt over, hvad Medi-share vil og ikke vil dække fra oktober 2019.

Hvad Medi-Share dækker

Her et par af de medicinske udgifter, der er berettiget til deling med Medi-share.

-

Læger besøg

- Medi-share tilbyder gratis telehealth-adgang. Tal med virtuelle læger uden omkostninger for dig.

- Hvis du har brug for at se en læge personligt, skal du vælge en læge, der er medlem af PHCS, Medi-Shares foretrukne primære udbyderorganisation (PPO). Du betaler et gebyr på $ 35 udbyder, der ikke tæller med i din AHP. Og du er også berettiget til rabatter i netværket.

- Besøg på skadestuen: Medlemmer skal betale et udbydergebyr på $ 200, der ikke tæller med i din AHP.

- Indlæggelser: Medlemmer skal betale et udbydergebyr på $ 35 pr. Hospitalsbesøg, der ikke tæller med i din AHP.

- Recepter: Op til 6 måneders FDA-godkendt receptpligtig medicin pr. Godkendt behandling

-

Barsel:

- Deling er begrænset til $ 125.000 for enhver enkelt graviditetsbegivenhed

- For at være berettiget skal din AHP være $ 3.000 eller højere, og du skal have trofast delt fra undfangelsesmåneden til leveringsmåneden.

- Godt børnepasning: Deling til rutinemæssig børnepasning er berettiget, indtil barnet fylder seks år.

- Adoptionsomkostninger: For medlemmer, der opfylder visse kriterier, kan op til to adoptionsbegivenheder deles pr. Husstand.

- Seniorassistent: Seniorer med Medicare -dele A og B kan nyde fordelene ved deling af medicinske regninger i sundhedsvæsenet at Medicare ikke betaler, inklusive afdrag, selvrisiko, hospitalsindlæggelse og udland uopsætteligt omsorg.

- Handicapudgifter: Gennem deres Manna program, kan Medi-Share erstatte op til 80% af tabt indkomst i op til et år for Manna medlemmer.

- Endelige udgifter: Op til $ 5.000 begravelsesudgifter kan deles

Hvad Medi-Share ikke dækker

Ok, så lad os nu se på et par af de udgifter, der ikke er berettiget til deling med Medi-Share:

-

Tand, syn og hørelse: Selvom disse udgifter ikke er berettigede til deling, kan Medi-Share gør give medlemmer sparekort, der giver eksklusive rabatter.

- Tandlæge: Spar 20% til 60% på de fleste tandbehandlinger.

- Vision: Spar op til 30% på øjenundersøgelser, briller, kontaktlinser og LASIK -kirurgi.

- Høring: Spar 30% til 60% på høreapparater

- Rutinemæssig og forebyggende pleje: Inklusive fysik, vaccinationer, vaccinationer, mammografi, laboratorieundersøgelser og koloskopier

- Fertilitet/infertilitet: Herunder prævention, infertilitetstest og sterilisering

- Alternativ pleje: Inklusive vitaminer, akupunktur og eksperimentelle behandlinger

- Rådgivning: Herunder kostrådgivning, diabetisk rådgivning, amningsrådgivning eller genetisk rådgivning

- Adfærdsmæssig eller mental pleje

- Kosmetiske procedurer

- Ikke-receptpligtige lægemidler

- Høreapparater

Medicinske udgifter, der er berettigede til begrænset deling

Følgende udgifter er berettigede til deling i visse situationer, f.eks. Når de bestilles af a certificeret læge, når det er medicinsk nødvendigt, eller når det understøttes af den nuværende standard for medicinsk behandling af omsorg.

- Ambulance (eller andre medicinske transporttjenester)

- Hjerterehabilitering (op til 36 sessioner)

- Kiropraktik

- Holdbart medicinsk udstyr (DME)

- Genetisk testning

- Hjemmepleje (begrænset til 60 kalenderdage)

- Ikke-hospitalsindlæggelser

- Ambulant taleterapi (op til 10 besøg)

- Fysioterapi (op til 20 besøg)

- Proteser

- Fysiologisk eller primær pleje evaluering

- Søvnapnø undersøgelser

Fordele ved Medi-Share

Lad os undersøge nogle af de positive sider ved dette delingsprogram.

Lad os undersøge nogle af de positive sider ved dette delingsprogram.

Undslippe markedet helt

Inden Obamacare kom, plejede jeg at betale $ 300 om måneden for en $ 10.000 fradragsberettiget sygesikring. Jeg er selvstændig erhvervsdrivende og tjener en solid indkomst. Men når denne lov blev vedtaget, skød mine månedlige præmier op til $ 1.100 om måneden!

Da den amerikanske sundhedsforsikrings fremtid stadig er uklar, kan du føle dig utilpas med et system, der bliver puslet med i realtid og Medi-Share giver dig mulighed for at efterlade alt det.

Du kan deltage når som helst

Det er rigtigt. Du kan til enhver tid ansøge om Medi-Share og deltage i løbet af året. Med Obamacare er du tvunget til at deltage inden for deres åbne tilmeldingsperiode, der løber fra 1. november til 15. december, medmindre du har ændret status (flytte, få en baby osv.).

Du kigger muligvis på denne anmeldelse under åben tilmelding, men forstår, at du kan hoppe på Medishare når som helst i løbet af året. Og du behøver ikke en af de særlige undtagelser for at foretage flytningen.

Det er markant billigere

Sammenlignet med usubsidieret sygesikring under Obamacare, Medi-Share er en enorm pengebesparelse.

Min egen families skift har vist meget betydelige besparelser. (Se nedenfor for detaljer) Medi-Share er overkommelig i forhold til sygesikring, fordi de kan være mere diskriminerende i, hvem de tjener.

Ulemper ved Medi-Share

Der er dog også nogle ulemper ved Medi-Share:

Ingen bidrag til sundhedsopsparing (HSA)

Da Medi-Share ikke er forsikring, kan du ikke kvalificere dig til en HSA. HSA’er som bekendt kræver, at du har en sundhedsforsikringsplan med høj fradrag. Dette er en stor bummer for mig. Jeg nød virkelig det årlige skattefradrag fra bidrag til vores HSA.

Medi-Share arbejder sammen med kongressen om et lovforslag, der muliggør, at HSA'er kan bruges med delingsprogrammer. Jeg kontakter min repræsentant for at bede ham om at støtte dette. Bare rolig, hvis du allerede har midler i en HSA. Du kan stadig bruge dem til kvalificerende lægeudgifter. Vi planlægger at bruge vores til udgifter, der ikke er dækket af vores særlige Medi-Share-plan.

Ingen skattefradrag

Sygesikringspræmier er fradragsberettigede. Medi-Share-bidrag er ikke. Når det er sagt, er lægeudgifter stadig fradragsberettigede, med forbehold af en tærskel baseret på en procentdel af din justerede bruttoindkomst. Har du en virksomhed med et par medarbejdere? Du kan muligvis trække omkostningerne ved at godtgøre dem for deres Medi-Share månedlig andel. Jeg gjorde dette selv ved at oprette en QSEHRA. Læs mere om det her.

Lægeudbydere Kan Vil ikke fakturere Medi-Share

Der har været et par anekdotiske tilfælde af læger og hospitaler, der nægtede at fakturere Medi-Share, og i stedet bad patienten betale ud af egen lomme. I nogle tilfælde kan dette skyldes, at det PHCS-netværk, som Medi-Share bruger, ikke er det universelle PHCS-udbydernetværk.

Det påhviler Medi-Share-medlemmer at ring direkte til PHCS for at bekræfte, at den udbyder, du vil se, er omfattet af Medi-Share PHCS-systemet.

Når det er sagt, har anekdoterne om, at udbydere ikke er villige til at fakturere Medi-Share, stadig haft lykkelige slutninger. I særdeleshed, denne mors kræftbehandling blev forudbetalt af Medi-Share til selvbetalte satser, efter at udbyderen oprindeligt nægtede at acceptere planen. Sundhedsministeriet sørgede for at komme igennem til hende.

Imidlertid kan modtagelse af en stor egen regning fra en udbyder komme som et chok for en familie, der allerede har betalt deres fulde portion. Da du vil være fokuseret på at blive rask frem for på økonomi, skal du huske på dette.

Tilmeld dig Medi-Share i dag.

Andre overvejelser

Det er vigtigt at forstå hvordan Medi-Share fungerer. Det er ikke en velgørende formål eller en måde for kristne at hjælpe de trængende. Min tiende til Kirken eller individuelle giver gennem visse velgørende formål er, hvordan jeg tager mig af det.

Medi-Share er simpelthen at dele blandt troende. Så for at have retten til at dele, skal du være troende og leve en aktiv kristen livsstil.

1. Ingen dækning for medicinske udgifter i forbindelse med ubibelske (dvs. ikke Kristuslignende) aktiviteter

Blive såret i en ulykke, hvor du kørte fuld? Ingen dækning. Får du en kønssygdom fra et forhold uden for ægteskabet? Ingen dækning. Når du tilmelder dig Medi-Share, accepterer du at leve dit liv efter bibelske principper.

2. Du skal have en kristen tro og gå regelmæssigt i kirken

For at deltage i programmet skal du underskrive en formular, der bekender din tro og dele dine kirkeoplysninger.

3. Begrænsninger for barselsudgifter

Forventer? Forvent ikke bare at hoppe på Medi-Share seks måneder inde og få fuld dækning. Du kan få børn på planen, men for at få fuld dækning skal du deltage i planen, før du bliver gravid. Ellers har dækning begrænsninger.

4. Begrænsninger for allerede eksisterende forhold

Sund fornuft dikterer, at for at få Medi-Share til at fungere, kan du ikke bare få folk til at hoppe på programmet, når de opdager et stort medicinsk behov.

Men Medi-Share-medlemmer kan modtage op til $ 100.000 pr. År for allerede eksisterende forhold, når de har delt trofast i mindst 36 på hinanden følgende måneder. Og de kan modtage op til $ 500.000 om året, når de har delt i 60 på hinanden følgende måneder.

Spar på sundhedsdækning med Medi-Share.

Hvor meget er Medi-Share?

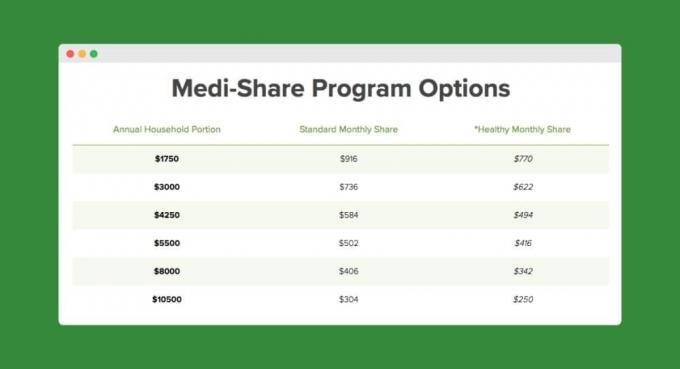

Jeg er i starten af 40'erne med en kone og tre børn. Som familie betaler vi ~ $ 300 om måneden og har en årlig husstandsdel på $ 10.500 (dvs. vores Medishare "fradragsberettiget").

For en lavere selvrisiko, som $ 3.000, ville din månedlige betaling være $ 736. Her er et diagram baseret på min alder og antal personer på planen:

Vi plejede at betale 1.100 dollars om måneden med Humana. Så i bare de første syv måneder med at være sammen Medi-Share, vi havde allerede sparet $ 4,388! Sådan bryder det sammen:

- Med Obamacare ville vi have betalt minimum 7.700 $ (1.100 x 7 måneder) i præmier.

- Med Medi-Share har vi betalt $ 1.960 ($ 280 x 7 måneder) i præmier.

- Kopier er nogenlunde ens under begge planer.

- Med Medi-Share har vi betalt cirka $ 70 hver for fem sygebesøg for børnene og $ 475 hver for de to brøndbesøg (seks måneder og ni måneder) for vores søn. Dette udgjorde op til cirka $ 1,352.83. Brøndbesøgene var et chok, men stadig ikke så chokerende som en Obamacare -præmie.

Her er et skærmbillede af vores fradragsberettigede (årlige husstandsforbrug) fra vores første år med Medi-Share:

Klik her for at komme i gang med Medi-Share.

Så er Medi-Share noget for dig?

Der er meget på spil, når det kommer til din families medicinske behov. Tag god tid til at evaluere alle fordele og ulemper ved programmet, og glem ikke at overveje dine langsigtede planer. Får du flere børn? Bliver du gift snart? Er du ved at gå på pension og kvalificere dig til Medicare? Alle disse ting og mere gør en forskel.

Medi-Share giver mening for min familie fordi:

- Vi er selvstændige kristne og har ikke noget imod at være forpligtet til dækningsrestriktioner relateret til livsstil.

- Vores indkomst vil sandsynligvis udelukke os fra at blive subsidieret på Obamacares sundhedsforsikringsmarked. Medi-Share giver os betydelige økonomiske besparelser.

- Vi har ikke allerede eksisterende forhold, og vi planlægger ikke at få flere børn (dvs. vi har ikke behov for barsel).

Sådan tilmelder du dig Medi-Share

Det tager et stykke tid at gennemgå ansøgningsprocessen, så lad dig selv god tid. Her er de vigtigste trin:

- Klik på linket herunder, som fører dig til en ansøgning.

- Ansøge.

- Udfyld de medicinske former og vidnesbyrd om tro.

- Udfyld fuldmagten for aktiekontoen (oprettet med en kreditforening).

- Foretag din første aktiebetaling.

Klik her for at ansøge om Medi-Share.

Bundlinjen på Medi-Share

Selvom Medi-Share ikke er forsikring, er det det kunne være en fantastisk måde at spare på sundhedsudgifter i år. Hvis du kvalificerer dig til subsidieret sygesikring, kan dine månedlige betalinger allerede være overkommelige. Men hvis du har betalt for en ikke-subventioneret sygesikring, kan Medi-Share spare dig for en ton af penge.

Er du medlem af Medi-Share? Hvis det er tilfældet, kan du dele dine oplevelser i kommentarerne!

Fortsæt med at læse:

19 nemme måder at spare penge på din bilforsikring

16 tips til at spare penge på din virksomheds udgifter uden at arbejde hårdere

Woohoo! 6 hurtige ting at gøre, når du betaler din bil [tjekliste]

Vores komplette liste over COVID-19 nyheder og ressourcer til iværksættere

Philip Taylor, også kaldet "PT", er CPA, blogger, podcaster, mand og far til tre. PT er også grundlægger og administrerende direktør for personlig finansindustriens konference og messe, FinCon.

Han oprettede Part-Time Money® tilbage i 2007 for at dele sine råd om penge, holde sig ansvarlig (mens betale ned over $ 75k i gæld), og for at møde andre, der brænder for at bevæge sig mod økonomisk uafhængighed.