Lanceret i 2011, Formue er en robo-rådgiver med $ 11,5+ milliarder i aktiver under forvaltning fra februar 2019. En robo-rådgiver er en form for investeringsrådgivning, der bruger robotter i stedet for mennesker til at hjælpe dig med at investere-derfor portmanteau robo-rådgiver.

Det er lidt mere kompliceret end det, men for alle praktiske formål er det robotterne. 🙂

Wealthfront betragter sig selv som den "mest skatteeffektive, billige og problemfri måde at investere på." Deres tilbud er overbevisende. For kun 0,25% oven på underliggende fondsgebyrer, som er lavpris -ETF’er fra steder som f.eks Vanguard, de laver alle de tunge løft og husker at gøre det med en computers hukommelse. Fordi, ja, de drives af computere.

jeg tror robo-rådgivere er gode fordi de tilbyder professionel rådgivning, i det mindste en vaniljeversion (eller kosmopolitisk, for at beholde isen creme-analogi så præcis som muligt), til masserne, fordi de er afhængige af algoritmer frem for en rådgiver-tung nærme sig. Mange investeringsrådgivere vil ikke mødes med nogen uden mindst seks tal at investere, da de får udbetalt som en procentdel af aktiver under forvaltning. Robo-rådgivere kan gøre dette, fordi robotter ikke behøver andet end kram.

Med en ny funktion adskiller Wealthfront sig fra resten af pakken ved at tilbyde et personaliseringsaspekt, som du ikke finder andre steder. Du forbinder dine konti, og Path vil give dig en tilgang, der er skræddersyet til dine oplysninger.

Hvad angår resten, hvem bestemmer algoritmerne bag forhænget? Til det henvender vi os til investeringsteamet, og deres investeringsteam er imponerende med navne som deres Chief Investment Officer Dr. Burton Malkiel (En tilfældig gåtur ned ad Wall Street) og Charles Ellis (At vinde taberens spil), grundlægger af Greenwich Associates.

Indholdsfortegnelse

- Hvad Wealthfront tilbyder

- Om "robotter"

- Wealthfront Gratis økonomisk planlægning

- College planlægning

- Portefølje kreditlinje

- Hvordan Wealthfront investerer

- Risikotolerance og aktivallokeringsværktøj

- Wealthfront kontantkonto

- Hvor meget koster det?

- Kan du gøre dette selv?

Hvad Wealthfront tilbyder

Enkelhed og optimering.

Alle robo-rådgivere lover investeringsafkast uden så meget vedligeholdelse. Med et minimum på kun $ 500 tilbyder Wealthfront en investeringsrådgivning til masserne. Det tog mig mange år at samle $ 5.000 i investerbare aktiver, og det sad i en indeksfond på Vanguard, mens det voksede. Jeg betalte ikke meget i gebyrer, men jeg fik heller ikke skatteunderskud (for pokker, jeg lærte ikke engang om det før mange år senere!).

Jeg så mit job som investor som to primære opgaver:

- Bestem og etabler en aktivallokering, og,

- Genbalancere deres portefølje med jævne mellemrum.

Wealthfront udfører den første opgave ved at få dig til at besvare et spørgeskema om din risikotolerance for at fastlægge din aktivallokering. Derefter gør dens robotter deres magi for at akkumulere de rigtige aktiver for at få den allokering, der bedst bedst din risikotolerance.

Som en løbende service håndterer de genbalancering, høst af skattetab, geninvestering af udbytte og alle de andre mindre opgaver, der kan tilføre dit afkast, men som vi ofte glemmer at gøre. Det er her optimeringen kommer ind.

Om "robotter"

Computere er kun lige så gode som de mennesker, der designer og programmerer dem, så mens jeg siger “robotter” meget i dette indlæg (det er en "Robo-advisor"), de mennesker, der byggede robotterne og giver dem indsigt i at udføre deres automatiserede magi... de er helt sikkert ikke robotter.

Faktisk er de ph.d.'er ledet af Dr. Burton Malkiel. De ansætter kun ph.d.er til at arbejde på investeringsteamet.

Wealthfront Gratis økonomisk planlægning

Wealthfront er begyndt at adskille sig fra robokonkurrencen med en ny gratis automatiseret erfaring med økonomisk planlægning. Det plejede at blive kaldt Path, men det er navnet på den automatiserede økonomisk rådgivning motor de byggede.

Det er tilgængeligt for alle.

Path er en automatiseret finansiel rådgivningsmotor, der tager dine individuelle data, f.eks. Indkomst, forbrug og investering; at projektere dine økonomiske aktiver og din evne til at opfylde fremtidige mål. Det tager hensyn livsbegivenheder, som at købe et hus og få børn, og justerer din "vej" i overensstemmelse hermed. Og det gør det regelmæssigt, snarere end en gang om året eller en gang i kvartalet, som du ville med en menneskelig rådgiver.

Her er deres korte forklaringsvideo:

Dette er en enorm værditilvækst og noget, jeg ikke har set med deres jævnaldrende.

Wealthfront blev udgivet i december 2018 og tilbyder nu softwarebaseret økonomisk planlægning gratis for alle. Dette er ikke en premium service, hvor du planlægger opkald med en CFP, dette er en robo-løsning, idet den er softwaredrevet. Du er i stand til at få et øjebliksbillede af din økonomi, udforske forskellige scenarier og derefter se på forskellige afvejninger. Hvis du aldrig har bygget en plan, har de en Financial Health Guide, der er interaktiv og hjælper dig med at komme i gang.

College planlægning

College Planning er en funktion, der anvender Path mod den hårde økonomiske opgave at planlægge for college.

Værktøjet er enkelt-du vælger et kollegium, og det beregner realtidsudgifter (undervisning, værelse, kost, bøger osv.), Der forventes at hvornår din kiddo starter på college. Du kan ændre kollegiet, og det opdaterer dataene. Derefter bruger de eksterne data til at finde ud af, hvor meget økonomisk støtte du kan få, alt baseret på dine eksisterende Wealthfront -data. Så vælger du bare, hvor meget du gerne vil spare (som pensionist), og du kan lege med de forskellige numre for at se, hvordan de påvirker din plan.

Hvordan finder de ud af økonomisk støtte? Det er den hemmelige sauce - jeg spurgte Kate, min kontakt med Wealthfront, og hun forklarede:

Stien opretter forbindelse til databasen Integrated Postsecondary Education Data System (IPEDS), som er den officielle kilde til faktiske data leveret af kollegierne selv.

Størstedelen af universitetsinstitutioner bruger en form for føderal metode, som vi kan få fra IPEDS -databasen, mens mange af Ivy League -universiteterne overholder den institutionelle metode. Lægningen, der bruges til at beregne økonomisk støtte til den institutionelle metode, er ikke offentlig, men vi brugte tid på at tale med de bedste institutioner for at finde ud af det for dig.

Det betyder, at du får et skøn over økonomisk støtte, der er tilpasset baseret på den skole, du vælger, formlen for økonomisk støtte for den skole og den fremadrettede indkomst og formue for din husstand op til det år, hvor dit barn starter kollegium.

Wow. Det er godt.

Portefølje kreditlinje

En anden ny funktion, der blev frigivet i begyndelsen af 2017, kaldes Portfolio Line of Credit. Hvis du har en individuel eller fælles konto til en værdi af $ 100.000+, kan du anmode om kontanter på op til 30% af din kontos nuværende værdi, og de sender den over så hurtigt som 1 hverdag.

Din portefølje bliver en kreditlinje. (deraf navnet!)

Renten afhænger af værdien af din konto (prisplan &

definitioner):

| Større samlet nettoindskud og markedsværdier på dine afgiftspligtige Wealthfront -konti | Årlig rente afrundet til nærmeste 0,05% til din fordel |

|---|---|

| $100,000 – $499,999 | Effektiv føderal fondsrente +3,60% |

| $500,000 – $999,999 | Effektiv føderal fondsrente +2,85% |

| $1,000,000+ | Effektiv føderal rente +2,35% |

Deres rente kommer til at slå en home equity kreditgrænse (da det teknisk set er et marginlåneprodukt og ikke et traditionelt lån), og da der ikke er gebyrer, er det endnu billigere. Og i modsætning til et almindeligt låneprodukt er der ingen kreditkontrol, ingen månedlige minimumsbetalinger, og lånet er sikret af aktiverne i din portefølje.

Hvordan Wealthfront investerer

Wealthfront investerer dine penge gennem børshandlede fonde eller ETF'er og tilbyder en række kontotyper, herunder IRA'er og trusts. Kontotypen bestemmer de aktiver, du får adgang til.

Alle konti får adgang til amerikanske aktier, udenlandske aktier, nye aktier, udbytteaktier, amerikanske statsobligationer og statslige inflationsbeskyttede værdipapirer (TIPS). Pensionskonti får også adgang til virksomhedsobligationer, nye obligationer og fast ejendom. Skattepligtige konti får adgang til naturressourcer og kommunale obligationer.

Oven på disse aktiver har de en række skatteeffektive produkter samlet kendt som PassivePlus. Disse inkluderer høstning af underskud, skatteunderskud på lagerniveau, Smart Beta og Risk Parity.

Deres "Daglig" skattehøst funktion er en game changer. Skattetab høst er strategien med at sælge tabere, for at fange kapitaltabet, geninvestere i en lignende, men ikke væsentlig lignende investering i 30+ dage, og derefter geninvestere den i den oprindelige taber til en lavere skat basis. Da de først tilbød dette, var de en af de første til at gøre det med et solidt år. (de er ofte i spidsen for innovation... du vil ofte se dem udrulle funktioner langt foran andre)

Deres "Stock-Level Tax-Tab Harvesting" -tjeneste er et smart navn på, hvad der egentlig er deres egne indeksfonde - de har oprettet en WF500 (Wealthfront 500), og de køber S&P 500 -aktierne direkte. Dette, kombineret med en ETF for mindre ikke-S & P 500-virksomheder, får dig til at investere i indeks uden transaktionskommissioner og arbejde med at følge med indeksændringer. FWIW, traditionelle rådgivere vil normalt ikke engang tænke over dette, før du har $ 5.000.000.

Investeringsselskabsloven fra 1940 forbyder indeksfonde og ETF'er at overføre realiserede tab til investorer. Tabene kan bruges til at opveje gevinster internt, men for at hjælpe med at reducere skatter bruger Wealthfront denne service til at tilbyde direkte investering i indeksvirksomheder. Skatter kan spise mere i dine afkast end gebyrer, så dette er en funktion, der virker mod at imødegå det.

De har dybest set gjort din investeringskonto til en investeringsforening for kun 0,25% af AUM.

De tilbyder Smart Beta, hvilket er deres forbedring i forhold til eksisterende Smart Beta ETF'er. De implementerede en investeringsstrategi med flere faktorer kombineret med skattetab på lagerniveau Høst, hvilket tilføjer mere skatteeffektivitet, du ikke finder i eksisterende Smart Beta ETF'er. Dette tilbydes dem med $ 500.000 eller mere, men uden ekstra omkostninger over 0,25% gebyr.

Risk Parity er tilgængelig for konti på over $ 100.000 og er en aktivallokeringsmetode, der bruger risiko til at bestemme aktivallokeringer. Smart Beta er tilgængelig for konti med over $ 500.000 i afgiftspligtige investeringer og forventes at øge afkastet ved at vægte værdipapirerne i dit amerikanske aktieindeks i din portefølje mere intelligent.

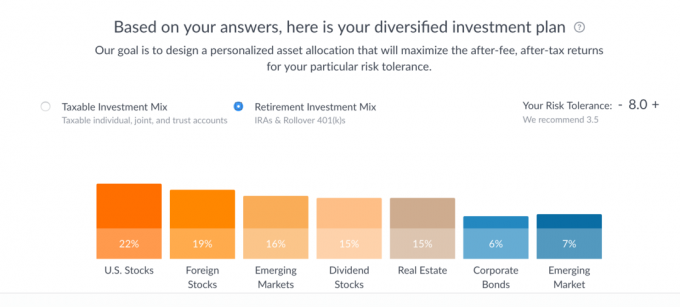

Det er ret simpelt. Det tager et par sekunder at besvare spørgeskemaet om risikotolerance med 7 spørgsmål, og det afslørede denne investeringsplan: (du kan gøre dette selv uden at angive personlige oplysninger, beder de ikke om eller kræver en e -mail for at spille med dette værktøj)

Under hver kategori viser de de tre førende ETF'er. I teorien kunne du gå og købe disse tildelinger direkte.

Hvis du klikker på hver af søjlerne, ser du en opdeling som denne:

Du kan lege med skyderen Risikotolerance for at se, hvordan tildelingerne ændrer sig (maks. 10), plus se forskellen mellem et skattepligtigt investeringsmiks og et pensionsinvesteringsmiks. Jeg kan virkelig godt lide, at den projekterede ydeevne er en spredning, versus en enkelt linje, som den ofte skildres, fordi den mere præcist afspejler dataene.

Som du kan se, består investeringen for de afgiftspligtige hovedsageligt af Vanguard -fonde (VTI ETF, VEA ETF, VWO ETF og VIG ETF) plus en State Street XLE ETF for "naturressourcer" og iShares MUB ETF for kommunale obligationer. Hvis du svæver over valget, forklarer de, hvorfor de valgte den fond, de valgte.

For eksempel forklarer de for State Street XLE deres valg frem for de to alternativer:

De tre førende valg i denne kategori er:

- XLE (State Street Energy Select Sector ETF)

- DJP (iPath Dow Jones-UBS Commodity Index Total Return ETN)

- VDE (Vanguard Energy ETF)

XLE vs. DJP

Selvom både XLE og DJP giver investeringseksponering for naturressourcer, har XLE et betydeligt lavere omkostningsforhold. XLE har også meget større handelsmængde end DJP, hvilket gør det lettere at overgå ind og ud af (som f.eks. En del af en skattehøsttransaktion). Endelig, på grund af den måde DJP bruger futureskontrakter på, er den sårbar over for en effekt kendt som contango, som kan være ødelæggende for langsigtede investorer.XLE vs. VDE

Både XLE og VDE giver investeringer i eksponering for naturressourcer med et primært fokus på energi. Udgiftsforholdene for XLE og VDE er også nogenlunde de samme. XLE har imidlertid en betydelig fordel i handelsvolumen, hvilket gør det til et bedre standardvalg for Wealthfront -porteføljer.

Wealthfront kontantkonto

Endelig har du nogle gange kontanter, der ikke er investeret på markederne, og Wealthfront har en kontantkonto, der i øjeblikket betaler 2,57% med FDIC forsikring op til $ 1.000.000. Denne konto kan integreres med deres gratis planlægningstjeneste, så du ikke mister synligheden i din planlægning.

Hvor meget koster det?

Formue opkræver ikke provisioner eller kontovedligeholdelsesgebyrer, de er i stedet afhængige af et kontoadministrationsgebyr. Kontostyringsgebyret er 0,25% af aktiverne, men du får de første $ 5.000 administreret gratis.

Dette er oven på gebyrerne fra de underliggende ETF'er, som gennemsnitligt er 0,12%.

Kan du gøre dette selv?

Selvfølgelig kan enhver selv gøre alt. Men den store afvejning kommer til at være på din tid, dit niveau af ekspertise og hvor meget disse træk vil koste dig. Wealthfront har software og automatisering i top, en fantastisk ph.d. investeringsteam ledet af en af de helt store og har en lav pris.

Hvis du er helt investeret i Vanguard-fonde (eller lignende), kan du gratis genbalancere, da alle fonde og ETF-handler er gratis. Du skal stadig huske at genbalancere og høste skattetab.

Da jeg forsøgte at tænke på ulemper ved deres service, den eneste jeg kunne tænke på et par stykker. Den første er, at du ikke kan eje brøkaktier, så der vil være en lille mængde uinvesterede kontanter på din konto. De beholder også de forventede årlige gebyrer som kontanter på din konto.

Du er muligvis ikke 100% investeret, fordi du ikke kan købe delaktier. De fleste ETF'er handler i trin på $ 30 til $ 100, så du får en mindre del af det uinvesteret. (en mindre ulempe og en, som du alligevel ville møde) Når investeringerne betaler udbytte, bliver de det konstant overvåger dine likvide reserver og sætter dig på markedet, når du opfylder minimumet aktiekurser.

De giver heller ikke rabat på gebyrer for store saldi. Uanset om du investerer $ 10.000 eller $ 1.000.000, er 0,25% gebyr det samme (teknisk set administreres de første $ 5.000 gratis, men du forstår, hvad jeg mener). Du får adgang til flere tjenester på højere saldi, og de er allerede en af de billigste tjenester, men husk det.

Den sidste var, om du var enig i deres aktivallokering. 7 spørgsmål til at nå et tal, der satte min tildeling syntes... kort? Så igen er deres fordeling baseret på moderne porteføljeteori, de har et førsteklasses bord og investering bør ikke være kompliceret… Så hvad klager jeg over. 🙂

Hvis du bruger Wealthfront, hører jeg gerne om din oplevelse med det!

Formue

samlet set

9.0/10

Styrker

- Daglig høst af skattetab

- Automatisk rebalancering

- Automatisk reinvestering af udbytte

- Lavpris

- Lavt minimum ($ 500)

Svagheder

- Høje minimumsinvesteringer

- Ingen brøkdele

- Ingen store saldo rabatter