Når det kommer til Vanguard, er det ingen hemmelighed, at jeg er fan. En af mine første mæglerkonti var hos Vanguard, tilbage i 1998, og jeg kunne takke min far for at have fortalt mig om dem (og Roth IRA!).

Så når jeg siger, at jeg har været en langvarig Vanguard-investor, mener jeg det.

Og som en person, der har været hos Vanguard i lang tid, vidste jeg, at de tilbød økonomisk planlægning for enkeltpersoner med en høj nettoværdi. Men vidste du, at de tilbyder mere personlig hjælp til folk med mere beskedne kontosaldoer? De gør.

Det hedder Vanguard Personal Advisor Services. Hvis du vil vide, hvad det handler om, kan du læse videre for vores anmeldelse af Vanguard Personal Advisor Services.

Hvem er Vanguard?

Hvis du er ny til at investere, har Vanguard muligvis ikke et særligt sted i dit hjerte (det har en i mit).

Vanguard blev grundlagt i 1975 af Jack Bogle, der betragtes som indeksfondens bedstefar, med henblik på at gøre investering mere tilgængelig for den almindelige familie. Jack Bogle ændrede absolut investeringsspillet ved at tilbyde billige midler, der gjorde hans konkurrenter rasende. Til dette punkt var der endda en retssag i 2015, der

hævdede, at Vanguard opkræver for lidt!De har hovedsæde i Malvern, PA og fra August 2019, Vanguard har 5,6 billioner dollars i aktiver under forvaltning med over 30 millioner investorer.

Jeg har brugt Vanguard, så længe jeg har investeret, fordi min far fortalte mig om dem.

Hvordan vidste han om dem? Fordi de er fantastisk billige. Hvis du er en køb og behold -investor, vil du gerne have, at dine omkostninger er så billige som muligt.

Min far elsker dem, fordi de er billige. Jeg elsker Vanguard, fordi de er billige.

Hvor billigt?

Få dette - Vanguard Total Stock Market Index Fund (VTSAX) har en omkostningsgrad på 0,04%. For hver $ 10.000, du investerer i VTSAX, betaler du $ 4 i gebyrer. FIRE DOLLARS.

Du kan se, hvorfor andre mæglere var kede af det. Vanguard var ikke så billig dengang, da Bogle grundlagde virksomheden, men de var stadig nok en af de billigste muligheder derude.

Vanguard Voyager og flagskib

Hvis du kender Vanguard, ved du måske, at de har forskellige kontotyper baseret på din saldo.

Den første navngivne tier, der sker med $ 50.000, kaldes Voyager. På dette niveau får du bede om vejledning fra investeringsprofessionelle. Det er ret grundlæggende.

Det næste niveau er på $ 500.000 og hedder Voyager Select. På dette niveau får du et team af investeringsprofessionelle, der kan hjælpe med at besvare spørgsmål, foretage transaktioner og hjælpe dig, men det er ikke et en -til -et -forhold.

Det næste store niveau er, når dine aktiver når $ 1 million, og det er kendt som Flagship. Med Flagship får du glæde af det Flagskibstjenester. Du kan få adgang til personlige tjenester, investeringsstyring og andre specialister.

Vanguard Personal Advisor Services sidder på første niveau - Voyager. Det betyder, at med kun $ 50.000 at investere (hvilket er meget, men bare vent, indtil du ser, hvad du får) kan du få personlig rådgivning. Mere om dette nu.

Hvad er Vanguard Personal Advisor Services?

Vanguard Personal Advisor Services (PAS) er deres rådgivningstjeneste for investorer, der har mindst $ 50.000 i aktiver at investere.

Investeringerne kan være på enhver form for afgiftspligtig mæglerkonto (investeringsforening eller mægler), IRA eller tillidskonto. De kan ikke administrere 401 (k) og 403 (b) konti, i401 (k) konti, 529 konti, UGMA- eller UTMA -konti og andre investeringer uden for Vanguard.

Så hvis du har $ 50.000 i investerbare aktiver, som du gerne vil placere hos Vanguard, er tjenesten meget ligetil. Du starter med at udfylde en formular på webstedet, der kan hjælpe din rådgiver med at komme med en plan. Du vil gerne indsamle nogle oplysninger om dig selv for at gøre dette så værdifuldt som muligt. Dette inkluderer din indkomst og forbrug, oplysninger om dine aktiver på forskellige konti samt et skøn over dine sociale sikringsydelser.

Du bliver også nødt til at prøve at projicere fremad for at forstå dine økonomiske behov i fremtiden. Måske er det at betale for dit barns college eller købe et andet hjem eller et andet økonomisk behov. Dette hjælper rådgiveren med at kende dine fremtidige mål, tidsrammen for hver milepæl samt din overordnede plan. Du vil diskutere disse under det første opkald med din rådgiver. Dette opkald bruges sammen med dine oplysninger til at udarbejde en tilpasset økonomisk plan, og planen tager et par uger at sammensætte.

Efter at de er færdige, mødes du (stort set) med din rådgiver igen for at gennemgå planen og foretage eventuelle justeringer.

Det er kun på dette tidspunkt, at du skal beslutte, om du vil bruge Personal Advisor Services.

Det er rigtigt - det første opkald, opbygningen af den tilpassede plan og opfordringen bagefter om at foretage justeringer af den plan - ingen forpligtelse overhovedet. Hvis du beslutter, at du hellere vil gøre dette selv, kan du.

Her er en hurtig video, der bryder det ned:

Læseroplevelser med Vanguard PAS

Jeg kender et par mennesker, der gennemgik processen med at bruge Vanguard Personal Advisor Services og havde en chance for at interviewe dem alle for at indsamle en mere praktisk rapport om, hvordan det var.

Som helhed var de alle enige om, at det var en temmelig ligetil proces, der udviklede sig meget hurtigt. Hver enkelt indsendte deres oplysninger, havde det første møde, ventede cirka to uger og fik forskellige scenarier at vælge imellem. Et par af dem gik frem og investerede i de rigtige midler (mere præcist, allokerede de ganske enkelt deres eksisterende Vanguard-midler), mens andre besluttede at håndtere det selv. Ingen, der besluttede at undlade at bruge PAS, følte, at deres rådgiver reagerede negativt.

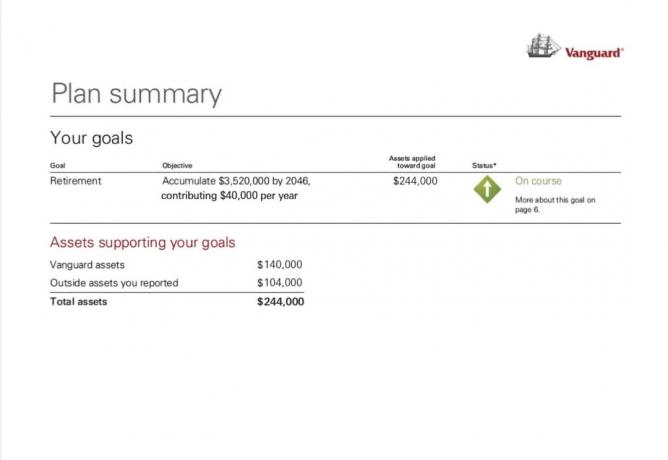

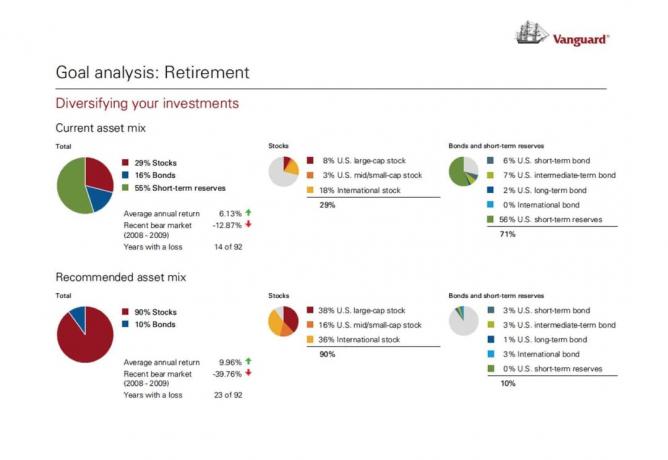

En læser, Michael, sagde, at processen virkede meget rudimentær, og at der var mere "give og tag og diskussion med den finansielle planlægger." Det finansiel planlægger var det første opkald, hvor de bekræftede dine oplysninger, udfordrede nogle af dine antagelser og derefter spurgte dig om fremtiden finansieringsbehov som dine "rejseplaner, store gaver, du vil lave, bilkøbsvaner osv." Han modtog sine scenarier cirka to uger efter dette opkald. Jeg så ikke hans plan, men den lignede nedenstående eksempelplan (procenterne og midlerne ville være lidt forskellige).

Finansplanen

Den økonomiske plan, de udarbejder, er ikke super kompliceret og består af en række Vanguard -midler til at hjælpe dig med at nå dine mål. De deler en prøveplan på deres websted, der indeholder følgende sider:

Selve planen indeholder, hvor meget af hver aktivklasse du har brug for, og hver aktivklasse har generelt kun få Vanguard -midler inkluderet. Hvis du allerede har midler der, hjælper denne plan dig med at omfordele dem til de relevante områder.

Det gode er, at investering i Vanguard -midler ikke koster dig noget. Du kan købe og sælge aktier i deres investeringsforeninger og ETF'er. Den eneste pris er, hvis fonden har et købs- eller indløsningsgebyr plus omkostningsforholdet. De har altid været en af de mest billige investeringsmuligheder, og PAS er bare et lag oven på det.

Hvor meget koster Vanguard PAS?

I modsætning til mange traditionelle finansielle rådgivere, Vanguard Personal Advisor Services rådgivere betales ikke en provision. De får ikke noget for at stille Vanguard -produkter, og du betaler ikke et timegebyr. (faktisk er det første telefonopkald gratis og uforpligtende)

Vanguard opkræver kun 0,30% af de aktiver, de administrerer på aktiver op til $ 5.000.000. Det procentvise gebyr, der vurderes på dine aktiver, er lavere på højere saldi baseret på denne tidsplan:

| Administrerede aktiver | Betaling |

|---|---|

| På aktiver op til $ 5 mio | 0.30% |

| På aktiver over $ 5 millioner og op til $ 10 millioner | 0.20% |

| På aktiver over $ 10 millioner og op til $ 25 millioner | 0.10% |

| På aktiver over 25 millioner dollars | 0.05% |

Så de første fem millioner betaler 0,30% og derefter betaler de næste fem millioner bare 0,20%. Det betyder, at hvis du havde $ 6 millioner i aktiver under forvaltning, ville du betale et kvartalsgebyr på $ 4.250 eller 0,28%.

Hvordan kan dette sammenlignes med andre tjenester?

Fidelity Portfolio Advisory Services

Fidelity tilbyder en Portfolio Advisory Services -konto, der har professionel investeringsstyring gennem en rådgiver. Det har to serviceniveauer.

Den første, for investeringer på $ 50.000 til $ 250.000, får du adgang til et team af rådgivere, der arbejder sammen med dig. De hjælper dig med at opstille mål, spore dine fremskridt og udføre årlige anmeldelser. Det rådgivende gebyr for denne service er 1,50%.

Det næste niveau er til investeringer større end $ 250.000, og det giver dig en dedikeret rådgiver gennem deres Wealth Management -tilbud. Dette er en mere detaljeret service og ligner, hvad Vanguard tilbyder med Personal Advisor Services. Rådgivningsgebyret er alt fra 0,50% til 1,50% afhængigt af stedet for din investering.

Forbedring Roboadvisor

Bedring er en roboadvisor, der opkræver et fast 0,25% gebyr for deres digitale service og 0,40% for deres Premium -service. Premium-tjenesten er den, der giver dig adgang til dybdegående rådgivning om dine ikke-forbedringsinvesteringer og ubegrænset adgang til deres CFP-fagfolk.

Det er vigtigt at bemærke, at Betterment er en roboadvisor der henviser til, at Vanguard PAS er en rådgivningstjeneste, hvor du samarbejder med en rådgiver for at komme med en plan, og de sender dig en kvartalsvis opdatering. Hvis du gerne vil mødes med dem på den plan, kan du. Hvis du ikke skal, behøver du ikke at mødes kvartalsvis. Betterment og Vanguard PAS er ikke substitutter, men jeg følte, at en sammenligning af deres gebyrer var rimelig.

Vanguards PAS sammenligner sig ganske gunstigt med en af deres største konkurrenter, Fidelity, og en af de største roboadvisors, Betterment.

Konklusion

Jeg er på et tidspunkt i min økonomiske udvikling, at jeg foretrækker at styre mine egne investeringer, så dette er ikke en service, der tiltaler mig i øjeblikket. Jeg ser dog værdi i at tale med en af deres Vanguard Personal Advisor Services rådgivere bare for at se hvad de siger. At have dem til at hjælpe dig med at komme med en plan, der er skræddersyet til de økonomiske behov, du har, virker som en smart idé.

I værste fald bruger du et par timer på at tale med nogen for at få en økonomisk plan, du selv kan gennemføre. Uden forpligtelse virker det som en let måde at finde ud af, om tjenesten kunne fungere for dig, og hvis den ikke gør det, får du en god økonomisk plan ud af det.

Hvis du kan lide det, du hører, og du vil arbejde med nogen, er det at betale 0,30% en brøkdel af, hvad du ville betale en menneskelig rådgiver og er endnu mindre end deres konkurrenter som Fidelity and Betterment. Vanguard har længe været kendt for at være en meget overkommelig investeringsmulighed, og Personal Advisor Service ser ud til at fortsætte med den mission.

Få mere at vide om Vanguard Personal Advisor Services

Vanguard Personal Advisor Services

samlet set

9.0/10

Styrker

- Gratis konsultation og plan

- Lavt administrationsgebyr (0,30%)

- Bruger billige Vanguard -midler

Svagheder

- Planer tilbyder kun Vanguard -midler