Investering rammer frygt i mange menneskers hjerter. Hvorfor? Fordi de synes, det er kompliceret, tidskrævende og for risikabelt for deres smag

Samtidig tror mange af disse mennesker inderst inde, at de skal investere i deres fremtid. De forstår, at pensionering koster penge. De ved, at de måske ikke er i stand til at producere indkomst for evigt.

To relativt nye tjenester søger at gøre investering let og automatisk: Bedring og Formue. Disse virksomheder kaldes "robo-rådgivere" og leverer kraftfulde onlinetjenester, der fjerner meget af frygt ved at investere.

Selvom de muligvis ikke giver det samme niveau af ansigt til ansigt, som mange investorer ønsker, skyller deres styrker deres svagheder i et voksende antal investorers øjne.

Bare så du er klar over det, har jeg en Betterment -konto, men jeg har ikke en Wealthfront -konto. Alligevel vil jeg gennemgå nogle af funktionerne i hver, og du kan tage en beslutning om, hvilket selskab der passer bedst til dig.

Hvad er en Robo-Advisor i første omgang?

Robo-rådgivere er investeringsrådgivere, der primært er online og automatiserer meget af investeringsprocessen. Sådan fungerer det... .

I stedet for at sidde ned med en finansiel rådgiver for at diskutere dine personlige investeringsmål, går du online. Der kan robo-rådgiveren bede dig om nogle oplysninger om dine mål og bestemme din tolerance for risiko.

Når den første konfigurationsproces er fuldført, og du har forbundet din bankkonto til tjenesten, sker investeringen automatisk. Du kan automatisere, hvor ofte penge trækkes fra din bankkonto og investeres, og dine investeringer bestemmes af programmeringen af softwaren ved hjælp af en række kriterier.

Fordi robo-rådgivere er online og automatiserer meget af investeringsprocessen, er de i stand til at holde deres gebyrstruktur lavere end mange traditionelle finansielle rådgivere.

På nogle måder ligner traditionelle finansielle rådgivere robo-rådgivere, idet mange af dem tilbyder måder at spore dine investeringer online.

Hovedforskellen er dog, at robo-rådgivere automatisk udføre handler via forprogrammeret software, mens traditionelle finansielle rådgivere vil gøre dette manuelt.

Uanset hvad bliver arbejdet gjort, men det er vigtigt at forstå disse forskelle.

Fordi traditionelle finansielle rådgivere mødes med deres kunder ansigt til ansigt og udfører handler manuelt, gør de har ofte forretningsstrukturen til helt at tilpasse deres kunders portefølje og tage meget specifik anmodninger. Denne mulighed er muligvis ikke tilgængelig hos robo-rådgivere.

Imidlertid, robo-rådgivere vil ofte give dig mulighed for at investere små beløb, i modsætning til mange finansielle rådgivere.

Nu hvor du generelt forstår, hvordan robo-rådgivere fungerer, lad os tage et kig på Betterment vs. Formue.

Bedring

Bedring er den største robo-rådgiver på markedet, og det er let at forstå hvorfor. Lad os se på fire vigtige områder, der er vigtige for investorer, og se, hvordan Betterment stabler op.

Kunde service

En af de vigtigste funktioner i en investeringsservice er kundeservice. Og på det leverer Betterment. De har e -mail, chat og telefonsupport, så du kan tale med rigtige mennesker. De har også et praktisk supportcenter, der giver dig mulighed for at få svar på mange af de hyppigst stillede spørgsmål med det samme.

En anden stor fordel ved Betterment er deres evne til at give dig råd til din særlige situation. Jon Stein, CEO for Betterment, sagde det bedst:

En vigtig ting, der adskiller os fra de andre robo-rådgivere, er vores fokus på at give kunder råd. For eksempel tager vores pensionistplanlægningsfunktion, RetireGuide ™, hele dit økonomiske billede i betragtning. Vi ser på eksterne aktiver, ægtefællesituation, sociale sikringsydelser, hvor du vil gå på pension osv. Baseret på dine personlige oplysninger rådgiver vi dig om, hvordan du skal spare for at nå en behagelig pension. Vi fortæller dig, hvad du skal lægge i din 401 (k), hvad du skal lægge på en skattepligtig konto, hvad du skal lægge i en IRA, og hvilken type IRA. Dette er den type rådgivning, som alle har brug for, og vi kan levere det problemfrit via vores platform.

Dette er forbløffende. Faktisk adresserer dette en af grundene til, at nogen måske vil blive hos en traditionel finansiel rådgiver: at få personlig rådgivning. Go to go Bedring!

Brugergrænseflade

Brugergrænsefladen på Betterment er en af de mest attraktive grunde til at bruge tjenesten. Det er glat. Med skydere og knapper og diagrammer, der bevæger sig, mens du justerer input, får du oplysninger, du har brug for hurtigt at tage kloge beslutninger.

Betterment investerer naturligvis stærkt i sin brugergrænseflade og tænker grundigt igennem, hvad der er relevant for investorer. Virkelig, det er en glæde at bruge.

Hvis du er ny til at investere online med en robo-rådgiver, og du er lidt bekymret over potentiel mangel på kontrol, skal du ikke være det. Du har alt hvad du har brug for lige ved hånden.

Investeringer

Betterment bruger aktie -ETF'er og obligations -ETF'er i deres porteføljer. ETF'er eller børshandlede fonde er værdipapirer, der handler som almindelige aktier på en børs. Disse midler er kendt for deres fleksibilitet og lave omkostninger.

Betterments strategi er at sikre, at deres aktie-ETF'er giver deres kunder eksponering mod det samlede amerikanske marked med en lille hældning mod værdi og småkapitalandele. De oplyser, at denne hældning har haft en tendens til at slå markedet på lang sigt.

Afhængigt af din risikotolerance eller investeringsmål vil Betterment tilføje, hvad de mener er den korrekte aktivallokering af aktier og obligationer til din portefølje. Når du øger din risikotolerance, finder du flere aktier, der anbefales. Når du reducerer din risikotolerance, finder du flere obligationer, der anbefales. Du kan justere din måltildeling og genbalancering sker automatisk.

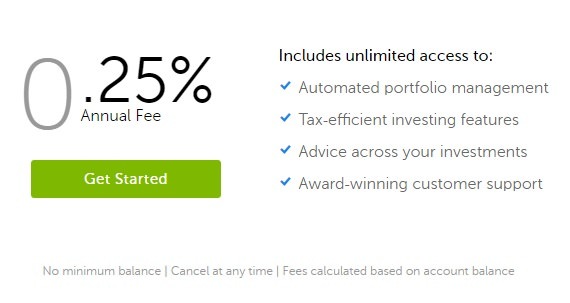

Prissætning

Prissætningen for Betterments tjenester er, ligesom andre robo-rådgivere, temmelig lav.

Betterment opdaterede for nylig deres prisstruktur for at gøre det superenkelt. Mens de tidligere havde tre niveauer af prissætning, opkræver de nu et lavt 0,25% årligt gebyr på din konto. Dette gebyr opkræves, indtil du har $ 2 millioner i investeringer hos dem. Derefter er der ingen ekstra gebyrer.

Det er temmelig lave priser (kan sammenlignes med store investeringsforeninger som Vanguard). Plus, Betterment har ikke et minimumsindskud eller -balance. Det er fantastisk til dem, der vil smide et par penge ind for at starte.

Lad os tage et kig på Wealthfront næste gang.

Formue

Formue, med over fem milliarder i aktiver under forvaltning, er bestemt ikke en lille udfordrer. De har opbygget en meget succesrig forretning og adskiller sig fra andre robo-rådgivere på få måder. Lad os se.

Kunde service

Kundeservice er tilgængelig ved at sende dem en besked, og de er virkelig gode til at svare via Twitter. Du kan nå dem via telefon, men de er struktureret til at svare online.

Wealthfront er stolte over, at du ikke skal kontakte dem. De er den eneste robo-rådgiver, der tilbyder investeringer og finansiel planlægning fuldstændigt gennem deres software. Deres model er at gøre det let at styre dine investeringer direkte fra din telefon og ikke have brug for personlig kontakt for at få tingene gjort.

Deres kundeservices er bemandet med autoriserede investeringsprofessionelle og reagerer meget hurtigt.

De ledes også af et investeringsforskningsteam støttet af syv ph.d. -forskere fra topinstitutioner som Harvard, Princeton og Yale.

Brugergrænseflade

Wealthfront beskriver deres investeringsoplevelse som enkel og elegant. Selvom jeg ikke har set deres brugergrænseflade, er jeg ikke i tvivl om, at det er lige så glat som resten af deres websted.

Et billede fra deres websted viser et afsnit kaldet "Portfolio Review" med et diagram på det, der giver anbefalinger til investoren. Jeg vil helt sikkert beskrive det som enkelt og elegant.

Jeg tror ikke, du vil have mange betænkeligheder ved Wealthfronts brugergrænseflade.

Investeringer

Wealthfront tilbyder personlige og globalt diversificerede investeringsporteføljer af indeksfonde. Baseret på Modern Portfolio Theory er de designet til at tilpasse sig efter din personlige risikotolerance, mens de forbliver diversificerede og skatteeffektive.

En note om risikovurderingen. I stedet for at stille et par dusin spørgsmål stillet af traditionelle rådgivere, bruger Wealthfront adfærdsøkonomisk forskning til at identificere deres kunders risikotolerance med blot et par spørgsmål. Det ser ud til, at de har lavet deres lektier.

Det er, hvad du ville forvente af en god robo-rådgiver.

Rob Berger på DoughRoller.net interviewet Adam Nash, den tidligere Wealthfront CEO. I artiklen skriver Rob, at Adam påpeger Wealthfronts overlegenhed til at målrette datofonde, som ifølge Adam ikke tager hensyn til investorpræferencer og risikotolerance. Deri ligger styrken ved Wealthfront.

Prissætning

Wealthfront har gjort et stort skub for at lede branchen med deres prismodel.

For det første administrerer Wealthfront dine første $ 10.000 gratis. Ja, det er rigtigt, gratis. For dem, der lige er begyndt at investere, er det en stor ting. Der er dog et minimum på $ 500 på kontoen.

Efter de første $ 10.000 har de et årligt rådgivningsgebyr på 0,25%. Det er det. Ingen andre niveauer. Ret simpelt.

Dette gør Wealthfront til robo-rådgiver at gå efter, hvis du er en investor med kun en begrænset fond til at komme i gang.

Bedring vs. Formue

Lad os opsummere nogle af de vigtigste forskelle mellem Betterment og Wealthfront.

Når det kommer til at give økonomisk rådgivning og kundeservice, ser det ud til, at Betterment har gennemtænkt mange af de funktioner, investorer har brug for. RetireGuide ™ giver deres kunder automatiseret rådgivning til at hjælpe deres investorer med at bestemme, hvor meget de skal spare og investere til pension. Og igen kan du altid tale med en Betterment -repræsentant over telefonen.

Wealthfront har skubbet fuld kraft til at levere finansiel planlægningsrådgivning helt og holdent via deres online platform. Dette opnås via deres Path -platform. Stien kan fuldt ud tilpasses og opretter forbindelse til alle dine bank- og mæglerkonti for at give dig en komplet billede af din økonomi uden at skulle oprette et telefonopkald eller personligt møde med en økonomisk rådgiver. Platformen giver dig mulighed for at se virkningen af forskellige variabler på dine livsmål for at få svar på spørgsmål med det samme.

Brugergrænsefladerne på begge platforme vil glæde de fleste investorer. Det er højteknologiske virksomheder, og der burde virkelig ikke være nogen problemer der.

Investeringsstrategierne mellem Wealthfront og Betterment er ens, selvom Betterment ser ud til at annoncere deres hældning mod værdi og småkapitalandele. Her igen ville du sandsynligvis være klogt at vælge begge selskaber.

Et vigtigt forskelområde er prisfastsættelse. Hvis du lige er begyndt at investere, og du ikke ser dig selv nå en saldo på $ 10.000 snart, tilbyder Wealthfront den bedre deal. Men hvis du har over 2 millioner dollars, du gerne vil investere hos en af de to robo-rådgivere (eller tror, at du snart når den balance), ville Betterment være det bedste valg for dig. Dette overser naturligvis deres forskellige tilgange til investering.

Husk: Bare fordi gebyrer for robo-rådgivere er lave, betyder det ikke, at de er ligegyldige. De gør. Gebyrerne er tilbagevendende. Det tilføjer sig over tid, og det begrænser også din evne til at tjene penge med det, der tidligere var dine penge. Alligevel er gebyrer værd at betale, hvis du får nok værdi ud af handlen.

Så hvad er bedre? Betterment eller Wealthfront? Der er virkelig ikke en klar vinder, vi favoriserer Betterment for deres brugervenlighed og fantastiske kundeservice. Så de er det "bedre" valg. 🙂

Se på Bedring og Formue og beslut dig for hvilken der er bedst for dig.