En nylig klient af mig befandt sig i en meget interessant position.

Min klient og hendes mand havde begge meget smukke pensioner, der betalte dem mere i pension, end de lavede, mens de arbejdede. Hver måned havde de et overskud og lagde en del af det ind på en opsparingskonto, som de sandsynligvis aldrig vil bruge.

Ud over pensionerne havde de begge skatteudskudte konti-i dette tilfælde var de det 403 (b) s - at de vidste, at de aldrig ville bruge. Manden havde ikke brug for kontoen, men kunne godt lide at have den til ekstra udgiftspenge til "for sikkerheds skyld".

Konen vidste imidlertid, at hun aldrig ville bruge det, og da de havde to drenge med to børnebørn, som de ville hjælp til at betale for skole og andre økonomiske behov, da de voksede op, var interesserede i at se, hvilke muligheder hun havde at give videre mere.

Hun vidste, at krævede minimumsdistributioner kun var et år væk, og at hun ville blive tvunget til at tage penge, som hun ikke havde brug for. Hun var ikke rigtig sikker på, hvad hendes muligheder var, så hun lavede en aftale med mit team for at se, hvad hun kunne gøre.

Nedenfor er et eksempel på en casestudie, der ser på de forskellige muligheder, man måtte have, som ønsker at tage pensionskasser, uanset om det er i en 401 (k), 403 (b), udskudt kompensationsplan eller en 401 (k), for at videregive en større dødsydelse eller arv til modtagere. Vi ser på fem forskellige muligheder, som vi delte med hende for at se, hvilken der gav mest mening.

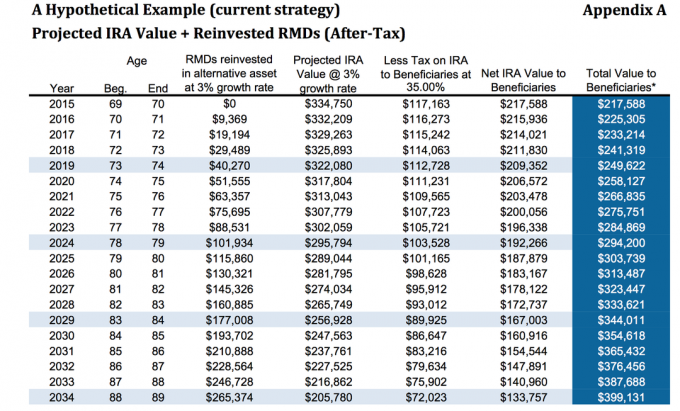

Mulighed 1: Gør ingenting

Pengene var i øjeblikket i en 403 (b), hvor to tredjedele af kontoen var i en fast livrente, der betalte cirka 3%. Hun behøvede naturligvis ikke gøre noget med pengene. Vi ville vise hende, hvad det ville have, hvis der skulle ske noget med hende.

Hvis hun antager en vækstrate på 3% og en skat på 35% i en alder af 80 år, ville hun videregive cirka $ 313.487. Det forudsætter, at hun investerede de nødvendige minimumsdistributioner og tjente 3% på disse aktiver i skattesatsen, som jeg tidligere nævnte til 35%. Dette forudsætter ikke, at modtagerne drager fordel af strækningsmuligheden, hvis hun rullede den ind i en traditionel IRA eller a LendingClub IRA.

Ifølge en MarketWatch -artikel, fandt en undersøgelse, at en tredjedel af de mennesker, der modtog en arv, ikke havde nogen besparelser - faktisk havde negative besparelser - inden for to års modtagelse af arven (så selvom illustrationen herunder er korrekt, er det muligt, at børn kan blæse igennem pengene alligevel). Hvis de vælger indstillingen "stretch" IRA, er det sådan, det ville blive beregnet.

Giv mig et øjeblik til at forklare "stretch" IRA -muligheden for dig. Det er et ret simpelt koncept.

Du ser, når en ikke-ægtefælle arver en IRA, er der påkrævet minimumsdistributioner, der skal tages i løbet af personens resterende forventede levetid. En ældre person vil naturligvis have et kortere antal år tilbage, indtil de når deres forventede levealder (virkelig dødslevealder) end en yngre person.

Det er her, "stretch" IRA -indstillingen spiller ind. Dem med IRA'er kan vælge at navngive yngre modtagere i stedet for ældre, så midlerne kan opbevares i IRA over en længere periode.

Indstillingen "stretch" IRA giver modtagere mulighed for at drage fordel af skattefradrag og også at beholde pengene på investeringskontoen, så de kan vokse mere over tid. Dette giver de yngre støttemodtagere, der vælges, mere fleksibilitet til at vælge, hvad de gerne vil gøre.

Det er en ret ligetil idé, der virker, men der er masser af andre muligheder... .

Mulighed 2: Køb livrente med Enhanced Death Benefit Rider

Vi analyserede, hvordan det ville se ud, hvis hun ikke skulle gøre noget. Den næste mulighed, vi ser på, er, hvis hun købte en livrente med en forbedret dødsydelsesrytter.

Husk, at forskellige livrenter vil have forskellige forbedrede dødsydelsesryttere. Forbedrede dødsfaldsryttere vil være en ekstra omkostning oven på eventuelle interne udgifter, som livrenten har. Eksemplet, vi ser på her, er en fastindekseret livrente, så der er ingen interne omkostninger på underkonti, og den forbedrede dødsydelsesrytter er 0,55%.

For enkelthedens skyld vil vi afslutte navnet på forsikringsudbyderen, da denne type ryttere konstant ændrer sig.

I den første illustration ser vi på en 0% vækstrate på hovedstolen, men dødsydelsesrytteren vil sammensættes til 4% baseret på den oprindelige præmie, så til $ 325.000 i første omgang investeret, i en alder af 80, ville hun have $ 345.935 af dødsgodtgørelsen oven på $ 112.518 i tilbagetrækninger fra hendes påkrævede minimumsdistributioner, uden at antage at de er vokset kl. alle.

Bare i dette scenario vil hun have cirka 456.000 dollars at overdrage til sine arvinger sammenlignet med de 313.000 dollars ovenfor. Som du kan se, er det et ret betydeligt spring.

Hvis vi så på en hypotetisk vækst på 5,5%, ser vi nu, at den forbedrede dødsfald rytter i en alder af 80 år ville være $ 484.140 plus akkumulerede hævninger på $ 175.000 for en samlet dødsydelse på ca. $659,000.

Husk dog, at der skulle betales skat af dødsydelsesdelen, så det ville reducere nettobeløbet, der blev overført til arvingerne.

Mulighed 3: Brug IRA RMD'er til at købe livsforsikring

Som vi diskuterede, var klienten halvandet år fra at skulle tage de krævede minimumsdistributioner. Hun vidste, at hun ikke havde brug for pengene, så hun ville se, hvor hun kunne flytte disse penge for bedre at forbedre sine børns og hendes børnebørns økonomi.

En anden mulighed er at forlade IRA, hvor den er, og derefter tage de nødvendige minimumsdistributioner for at købe en permanent livsforsikring politik. I dette tilfælde her ser vi på en individuel universel livspolitik, der garanteres uden forfald.

Som du kan se nedenfor, antager vi en 5% IRA tilbagetrækningssats på $ 16.250 brutto minus 25% skatter svarer til en årlig netto tilbagetrækning på $ 12.188. Dette beløb bruges derefter til at købe en af former for permanent livsforsikring, hvilket vil give hende en garanteret indkomstskattefri dødsydelse på $ 469.815.

Ser man på nedenstående graf, tillæg B1, i en alder af 80 år, mellem det resterende beløb i hendes IRA plus den skattefrie dødsydelse, ville den samlede værdi til modtagerne være $ 616.607.

Dette er naturligvis afhængigt af, at hun kunne kvalificere sig til den permanente politik, men i hendes nuværende tilstand ville hun ikke have problemer med at blive godkendt. Selvom det kan virke som den bedste løsning, lad os se på et andet eksempel.

Mulighed 4: Køb livrente med EDBR + livsforsikring

I lighed med den anden mulighed køber vi den samme livrente med den forbedrede dødsydelsesrytter men så tager vi hævningerne og bruger dem til at købe den permanente livsforsikring.

Der er et par forskellige måder, vi kan gøre dette på, men for enkelheds skyld vil vi købe den samme livsforsikring ovenfor.

Med livrenten, forudsat en vækstrate på 5,5%, ville det forbedrede dødsydelsesbeløb være $ 489.000. Efter at vi har fratrukket cirka 35% skat, ville det netto $ 317.000 plus $ 469.000 for $ 786.000 netto til hendes arvinger.

$ 489.000 efter 35% skat = $ 317.000. $317,000 + $469,000 = $786,000.

Mulighed 5: Køb SPIA + livsforsikring

Den sidste mulighed, som vi viste, var at bruge IRA til at købe en SPIA, ellers kendt som en enkeltpræmie-livrente. Vi ville derefter bruge livrenteudbetalingen til at købe livsforsikringen. Dette ville give hende en garanteret skattefri dødsydelse på $ 675.251.

Den ene ulempe ved denne strategi var, da vi først købte en SPIA, vi mister kontrollen over pengene. I eksemplerne ovenfor ved hjælp af livrenten, selvom de havde en 10-årig kontraktperiode, havde hun stadig en vis kontrol og fik lov til at trække omkring 10% om året straffrit ud.

Ved at vælge at gå til SPIA ville hun få en højere dødsydelse, omend ikke så meget mere, og hun ville miste kontrollen over en stor del af sin pensionering.

Dette er den strategi, vi mindst anbefalede, men vi ville vise hende, så hun kunne se, om hun ville passere mere skattefrit ved hjælp af livsforsikring.

Afsluttende tanker

Som du kan se, var der en del muligheder for hende at vælge imellem. Vi tror på at præsentere disse muligheder for vores kunder, fordi vi vil have, at de ikke kun ved hvad vi synes de burde gøre, men hvorfor vi synes, de skal tage en bestemt mulighed.

Derudover giver præsentation af en række muligheder os en mulighed for at opdage mere om vores kunder. Mange gange, når vores klienter ser på mulighederne, kan en af fordele eller ulemper ved en bestemt mulighed bringe en overvejelse op, der ændrer ligningen.

For eksempel, hvis klienten ønsker fuld kontrol over deres penge, ville de naturligvis ikke vælge at købe SPIA. De er måske ikke klar over, at - i nogle scenarier - at øge fordelen for modtagerne kan resultere i, at de mister kontrollen over deres penge, hvilket hjælper os med at indsnævre fokus.

I sidste ende foreslog vi mulighed #4 for vores klient. Hvilken mulighed kan du lide? Hvilken ville du selv vælge? Lad os vide det i kommentarerne!

Gemme

Gemme

Gemme