Příležitostně použiji tento blog k představení některých kutilských projektů, které jsem dělal kolem svého domu. Původně to byla třídílná série a od té doby jsem je spojil do jednoho příspěvku.

1. část – Motivace a správné plány počítače

Moje žena a já už nějakou dobu potřebujeme počítačový stůl do domácí kanceláře. Momentálně máme počítač na podlaze s monitorem přímo na něm. K umístění myši používám jeden ze svých starých bubnů. Je to velmi smutné.

Jsme spoření na zálohu na domě ve městě, takže nechceme jít ven a utratit tuny za nový stůl, že se stejně budeme muset za pár měsíců přestěhovat. Takže se snažím postavit pěkný stůl sám. Pomůže nám to trochu ušetřit a navíc nám to na příštích pár měsíců poskytne pěkný koníček, když teď všechny sportovní sezóny pro mé město prakticky skončily.

Plány jsem našel na PopularMechanics.com. Zatím mám nakoupené top kousky a střihy dokončím tento víkend. Příští týden začnu pracovat na dně. Pokusím se udělat obrázek hotového výrobku.

Část 2 – Nákup truhlárny na sušenky a dosažení pokroku

Stavěl jsem stůl pro naši domácí kancelář. Myslel jsem, že by mohlo být ekonomičtější vyrobit si jeden než kupovat. Navíc by mi to posloužilo jako pěkný noční a víkendový projekt.

Je to už nějakou dobu, co jsem udělal dostatečný pokrok, abych mohl znovu psát o tomto projektu. Zpoždění bylo způsobeno dvěma věcmi: byli jsme tři týdny mimo město a já potřeboval „truhlář na sušenky†vyrobit skříně. Ano, řekl jsem truhlář sušenek. Ani já jsem zpočátku nevěděl, co to je.

No, plány počítaly s použitím sušenkových spojů na skříních, takže jsem potřeboval truhláře. Tyto „sušenky“ v podstatě fungují jako hmoždinky mezi kusy překližky, nejsou potřeba žádné šrouby. Myslím, že tohle je pravá práce se dřevem.

Truhlář bylo těžké najít za slušnou cenu. Šel jsem do zastaváren, hledal jsem online, hledal jsem prodejní stojany. Nakonec jsem dostal jeden (Craftsman) v Sears za přibližně 89 $. Vím, že pravděpodobně můžete získat levnější verzi na Amazonu. Kromě dřeva (všechny březové překližky) byl truhlář největší investicí, kterou jsem do tohoto projektu musel vložit.

Ještě k fotkám. Dokončil jsem horní část stolu a skříně. Tady je deska stolu:

Myslel jsem, že to dopadlo hezky. Mám to na skládacím stole, dokud nedokončím zbytek stolu a nebudu moct namazat (nebo natřít) všechno najednou. Můžete vidět velký list břízy nahoře a podpěrné kusy pod ním. Také horní část a podpěry jsou obklopeny lištou. Musel jsem se velmi dobře seznámit se svou pokosovou schránkou.

Zde jsou hotové skříně. Budou podepřít stůl a umístit zásuvky na pořadače:

Tyto dvě skříňky jsou spojeny pouze lepidlem na dřevo a dřevěnými sušenkami #20. Je to opravdu dobrý pocit, že jste je vyrobili.

Dosud jsem na tomto projektu strávil asi 350 $ a 25-30 hodin. Některé z věcí, které jsem udělal, ano zabránil mi utrácet příliš mnoho:

- Požádal jsem Lowea, aby mi udělal hrubé řezy. Vůle to udělá zdarma při nákupu dřeva.

- Půjčil jsem si od přátel stolní pilu na jemné řezy. Moji přátelé mají všechny druhy nástrojů...jen ne truhláře na sušenky!

- Zakoupena sada ručního pokosového boxu místo motorové pily. Tato věc je však skvělá k použití, zejména na lištu z tvrdého dřeva.

- Dělám si vlastní broušení s běžným brusným papírem místo nákupu brusky.

Nyní, když mám správné nástroje, mám podezření, že budu připraven na skvrnu ještě za dva až tři týdny.

Část 3 – Přehled celého projektu včetně nákladů

Když to dokážu já, dokážete to i vy! Toto je můj poslední příspěvek o projektu stolu. Ale protože už je to nějaký čas, pokusím se celý projekt shrnout zde.

Proč si postavit svůj vlastní stůl?

Nejlepší důvody, proč se pustit do tohoto projektu pro mě byly:

- Nevyhazuji peníze na drahý stůl – chápu, že za 2000 dolarů si můžeš koupit pěkné dědictví. Ale nemusím si ho kupovat, protože moji rodiče plánují, že mi jednoho dne dají ten svůj. Stůl je pro mě výhradně účelový. Jen musí vypadat napůl slušně a odpovídat mým potřebám. Když jsem začal s tímto projektem, šetřili jsme na zálohu na náš dům, takže jsme potřebovali všechny peníze navíc, které jsme mohli získat.

- Sehnat přesně ten stůl, jaký jsem chtěl – Tím, že jsem si ho vyrobil sám, jsem mohl upravit plány pro svou výšku (mám rád prostor pro nohy), udělat ho tak velký nebo malý, jak jsem potřeboval, a natřít ho barvou, kterou jsem chtěl.

- Vstávat od televize a dělat něco nového – moc rád jsem o víkendu vylezl do garáže a pracoval na tomto stole. Osvobodilo mě to z běžné rutiny a posunulo mě to. I když přiznávám, občas jsem měl pocit, že to nikdy nedokončím, ale je tak obohacující stavět něco takhle od začátku.

Plány pro stůl

Tyto ZDARMA plány jsem našel na Popular Mechanics po docela jednoduchém vyhledávání obrázků Google pro „plány stolu“ a „plány domácí kanceláře“. Nechtěl jsem platit peníze za plány, když většinu lze najít zdarma na internetu.

Nástroje, které jsem potřeboval k sestavení stolu

Začal jsem se snažit vyrobit tento stůl super levně. Můj plán byl použít Lowes pro všechny hrubé řezy řeziva (což dělají zdarma), můj přítel stolní pila pro detailní řezy, levná pokosová skříň pro úhlové řezy a celek ručně brousíme projekt.

I když jsem tyto věci mohl nějakou dobu dělat, přišel okamžik, kdy jsem potřeboval přejít k nějakým skutečným nástrojům, aby byl projekt správně proveden. Za prvé, plány vyžadují truhlář na sušenky.

Také jsem přešel ke své vlastní stolní pile, elektrické vrtačce a elektrické brusce, které jsem od té doby používal pro jiné projekty. Zde je seznam nástrojů, které jsem na projektu nakonec použil (s náklady, pokud byly zakoupeny).

- 2 popruhové svorky (pro držení krabic po spojení a slepení) 28,06 $

- Pokosová krabička (používaná, dokud jsem nekoupil stolní pilu) 13,51 $

- Truhlář na sušenky 97,41 $

- Stolní pila 113,50 $

- Elektrická vrtačka 29,99 $

- Power Sander 29,99 $

- Kladivo (na stříhání nehtů)

- Žehlička (na dýhovou pásku)

To je asi 140,00 $ celkem na nástroje, které jsem musel mít jen pro tento projekt, a dalších 175,00 $ na nástroje, které mohu znovu použít. Jedna poznámka: Nekoupil jsem router, abych si vyrobil vlastní horní okraj, jak naznačují plány. Právě jsem koupil předřezanou hranu, která fungovala dobře.

Náklady na materiály (na základě účtenek)

Horní a skříňky

- 1. várka překližky (bříza) a obložení (předem hotová borovicová zátoka) 105,25 $

- 2. várka překližky (bříza), obložení (předřezaný topol) a lepidlo na dřevo 69,51 $

- Slevy 7,50 $

- Základní výbava (borovice) 32,00 $

Zásuvky a hardware

- Překližka (borovice) 40,00 $

- Posuvníky zásuvek 62,30 $

- Rámy na závěsné soubory 9,55 $

- Bronz táhne $25,65

Barva a základní nátěr (bříza potřebuje několik vrstev) 35,00 $ (přibližně)

Hřebíky a šrouby 10,00 $

to je zhruba Celkem 400,00 USD za materiál. Dalo by se to udělat levněji pomocí překližky nižší třídy (použil jsem to nejlepší, co Lowe's nabízel) a levnějších posuvníků (zde jsem opět šel ve velkém).

Úpravy Plánů

Myslel jsem, že by stálo za zmínku, že jsem se rozhodl obejít se bez pár věcí na stůl. Zásuvku na tužky jsem neinstaloval. Zjistil jsem, že je nepoužívám a vždy do nich narážím koleny. Navíc jsem nedokončil soukromí zpět na stůlprotože:

- Chtěl jsem mít možnost ponechat stůl na tři kusy, aby se snadno přemisťoval, a

- Chtěl jsem to použít proti zdi (není potřeba soukromí).

I když na obrázku výše uvidíte, že tam mám kus nenatřené překližky, která jen skrývá dráty.

Závěrečné myšlenky na dokončený projekt

Strávil jsem zhruba $700.00 (z toho 175,00 USD je za nástroje, které nyní používám neustále) na stole. A odhadoval bych, že dokončení trvalo asi 80 hodin s Mrs. PT vhodila dalších 10-15 vlastních pomocných barev.

I když to byla náročná konstrukce a chvíli to trvalo (4 měsíce zapnuto/vypnuto), jsem na tento stůl velmi hrdý. Používám ho každý den a jsem moc rád, že to dopadlo dobře. Má vše, co mám na stole rád (pevná konstrukce, prostor pro nohy, spousta místa nahoře a hluboké skříně na spisy). Kdo ví, možná to skončí jako naše vlastní dědictví.

Aktualizace: Čtenář Mark právě dokončil svůj stůl a poslal obrázek. Řekl: "Začal jsem v lednu tohoto roku a po 9 měsících a novém dítěti jsem konečně dokončil stůl."

No, gratuluji na obou frontách, Marku! Stůl vypadá skvěle!

Pokud se ujmete tohoto projektu, dejte mi prosím vědět.

Toto je jen rychlé připomenutí, abyste vrátili všechny dárky, které jste dostali, nebo nákupy, které jste udělali během svátků a které nepoužíváte.

Toto je jen rychlé připomenutí, abyste vrátili všechny dárky, které jste dostali, nebo nákupy, které jste udělali během svátků a které nepoužíváte.

Jedním z velkých příkladů je pro mě elektrický holicí strojek, který jsem si koupil.

Elektrický holicí strojek

Před tímto nákupem jsem používal pouze jednorázové břitvy (znáte… typy Mach Turbo 20 000 Jet Blaster).

Vždy jsem si myslel, že elektrické verze nestojí za převrácení a zjistil jsem, že jsou příliš drahé. Ale našel jsem holicí strojek Philips Nivea ve výprodeji za přibližně 100 dolarů u Kohls, který byste mohli použít ve sprše.

Dodává se s gelem na holení, který vystřeluje z břitů. Zní to úžasně, že? No, nebylo.

I když mě to nebolelo na obličeji, trvalo to příliš dlouho (kruhy a kruhy), než jsem se oholil a prostě se to nepřiblížilo dostatečně blízko. Podle mého názoru...velká škoda peněz.

Někteří by tvrdili, že jednorázové holicí strojky jsou také plýtváním.

V uživatelské příručce holicího strojku byla informace o 60denní nabídce vrácení peněz. Myslím, že většina výrobců elektrických holicích strojků to nabízí, protože holicí strojek je tak drahá investice.

Věděl jsem, že to tam je, a tak poté, co jsem zjistil, že holicí strojek není pro mě, odložil jsem holicí strojek a veškeré vybavení, se kterým přišel, a plánoval jsem ho vrátit.

No, uběhly skoro dva měsíce a já to nevrátil. Včera večer jsem konečně dostal motivaci.

Poté, co jsem si uvědomil, že mám účtenku od Kohlse (moje žena ji chytře schovala), jsem tam prostě šel a dostal své peníze zpět. 113,25 $, abych byl přesný.

Nemohu vám říct, jak dobře to bylo. Dopřál jsem si Velký doušek Mountain Dew.

Nechte to tedy sloužit jako připomínka, abyste shromáždili všechny ty nové položky, které nepoužíváte, protože se vám buď nevešly, nebo se vám prostě nelíbily, a vraťte je. To zahrnuje tu ošklivou košili, kterou jsi dostal jako dárek od mámy.

Tady je další příběh o návratu…

Hloupá daň z matrace

Moje žena a já jsme si letos k Vánocům pořídili matraci velikosti King.

Hej, to je to, co chtěla. 🙂

Měli jsme postel několik týdnů a nebyli jsme schopni se s tím sžít.

Stručně řečeno, nelíbilo se nám to a nechali jsme si je dnes vyzvednout v obchodě s matracemi. Byli z toho trochu nevrlí.

Problém byl v tom, že jsme použili malý místní obchod (nabízeli skvělou cenu) a obchod neměl politiku vracení.

Takže když jsem zavolal majiteli, nabídl mi, že to přijede opravit nebo vyměnit, ale nenabídl plnou náhradu. Nakonec jsme se spokojili s 80% původní ceny.

Takže jen připomínáme, že byste si měli vždy najít čas na prozkoumání zásad vracení obchodu. Určitě na velké nákupy, jako je matrace.

Ne že by naše konečná dohoda nebyla férová. 80 % bylo docela dobrých pro přímý návrat. Jen by bylo hezké znát zásady nebo jejich nedostatek před nákupem.

Označíme to jako hloupou daň a půjdeme dál.

Co dělat s dárky nebo novými předměty, které nepoužíváte

Zde je několik rychlých tipů, jak zacházet s nechtěnými položkami:

1. Použijte účtenku, která byla součástí dodávky (nebo dárkovou účtenku, je-li dárek) a jednoduše ji vraťte.

2. Bez účtenky? Vyzkoušejte obchod, který znáte, nebo si myslíte, že byl dárek zakoupen v NEBO zavolejte tomu, kdo vám dárek dal, a zeptejte se, kde ho sehnal. Jděte tam a získejte peníze nebo kredit do obchodu za položku.

3. Nemáte štěstí v obchodě? Podívejte se na webové stránky výrobce a zjistěte, jaké jsou jejich zásady vrácení. Zvažte, zda spolu s návratem nenapíšete dopis, který vysvětluje, proč daná položka nebyla pro vás. Vsadil bych se, že většina společností toto úsilí ocení.

4. Pokud je pro vás číslo 2 příliš nevkusné nebo číslo 3 nefunguje, zvažte eBay-ing nebo Craigslisting vaší položky.

5. Nechcete šaškovat s #3 nebo #4? Vhoďte předmět na Goodwill nebo na podobném darovacím místě a nechte někoho jiného, aby to využil.

Sečteno a podtrženo: Nebuďte jako já a mějte doma věci, které nepoužíváte; rychle to vraťte, abyste dostali nějaké peníze zpět.

Právě jsme koupili náš první domov.

Dokud budeme vlastnit tento dům, budeme muset platit daně z nemovitosti.

Tyto majetkové daně zahrnují platby kraji, městu, komunitní vysoké škole a místní školní čtvrti.

Sakra. Já vím.

Ještě horší je, že žijeme v Texasu, kde je žádná státní daň z příjmu.

Proto, A naše sazby daně z nemovitosti jsou poměrně vysoké (celkem jsou asi 2,15 % hodnoty našeho domova), aby se rozdíl dorovnal.

Kolik jsou daně z nemovitosti v Texasu

Tento rok jsme poněkud mimo, protože dům byl oceněn pouze na hodnotu pozemku, neboli 34 600 USD (to proto, že si toho váží na začátku roku...a protože to bylo právě postaveno, byla tam jen špína ledna).Â

Příští rok však budeme muset zaplatit 2,15% násobek plné hodnoty domu.

Vázaný účet daně z nemovitosti

Většina lidí má své hypoteční společnosti v úschově nebo vybírají daně z nemovitosti každý měsíc spolu s splátka hypotéky. Myslím, že je to snadný způsob, jak to udělat. Ale není to pro mě.

Raději bych byl zodpovědný za tuto roční platbu a držel své peníze na online spořicím účtu až do konce roku. Tímto způsobem mohu těžit z toho, že si své peníze nechám déle, a co je důležitější, budu jich mít více řízení.

Provedl jsem rychlý výpočet pomocí kalkulačky úspor na youngmoney.com na základě dlužných 6 000 USD na dani z nemovitosti na konci roku a našel jsem toto:

Na základě měsíčních příspěvků na náš spořicí účet ve výši 500 USD, které by získaly úrok 4,10 % (složený měsíčně), bychom do konce roku měli naspořeno 6 135 USD.

Nejenže ušetříme potřebnou částku na zaplacení daně z nemovitosti, ale vyděláme dalších 135 $. Zdá se mi, že to stojí za to, o to víc, že můžeme automatizovat úspory Capital One 360 a zapomeň na to.

Aktualizace: Ceny nejsou tak vysoké, jako byly, když jsem poprvé napsal tento článek, takže si nezapomeňte zkontrolovat aktuální sazby na mém seznamu nejlepší online spořicí účty abyste si udělali přesnější výpočet.

Sledujte poplatek za prominutí úschovy

Když jsme koupili dům, jeden z nákladů na uzavření, který nám byl účtován, byl poplatek za prominutí úschovy 412 dolarů. Bylo mi řečeno, že nám to bylo účtováno, protože jsme chtěli platit vlastní daně z nemovitosti. Snažili jsme se z toho vyjednávat bez úspěchu.

Abychom byli spravedliví, bude nám trvat tři roky, než touto metodou začneme skutečně vydělávat. Máme v plánu zůstat v domě alespoň sedm, takže se tam máme všichni dobře.

Pokud kupujete dům a čelíte tomuto poplatku, zvažte, jak dlouho vám bude trvat, než získáte dostatečný úrok, aby to stálo za to. Další věc, kterou je třeba zvážit, je udělat hypotéku s úschovou a pak rok čekat na kontaktování věřitele ohledně odstranění úschovy. V tomto okamžiku vám nemusí účtovat poplatek.

Jak přejít na metodu DIY

Pokud jste své hypoteční společnosti dovolili zablokovat vaše daně a chcete přejít na metodu „udělej si sám“, musíte zavolat svému věřiteli a říct mu, aby přestal. Uvědomte si, že někteří věřitelé budou vyžadovat, abyste měli 20% vlastního kapitálu, než to budete moci udělat tento. A někteří vám za to mohou účtovat poplatek.

Aktualizace: Příklad čtenáře

Motivována mým příspěvkem, Becky z FamilyandFinances.com kontaktovala svou hypoteční společnost a zbavila se jejího úschovního účtu. Zde je úryvek z Beckyina příspěvku:

„Byl jsem trochu skeptický k tomu, že moje hypoteční společnost Wells Fargo byla ochotna vzdát se toho, co pro ně bylo snadným výdělkem. Přesto jsem jim poslal e-mail s žádostí o odstranění našeho escrow účtu. Poslali zprávu, že bychom to mohli udělat, pokud se kvalifikujeme……

Becky ve skutečnosti dostane zpět více peněz, než ve skutečnosti dluží na daních, protože hypoteční společnost držela rezervu 500 dolarů. Peníze používá k tomu, aby se s některými z nich seznámila finanční cíle. Dobře, Becky. Děkujeme za sdílení vašeho příběhu.

Další krok: Jak snížit daně z nemovitosti

Nyní, když jste začali platit vlastní daně z nemovitosti, můžete být více motivováni pokusit se je snížit. Podívejte se na Zillow a možná vás překvapí skok v odhadované hodnotě vašeho domu. To je skvělé, pokud chcete svůj dům brzy prodat. V opačném případě toto zvýšení znamená pouze vyšší daň z nemovitosti!

I když se hodnota vašeho domu nezvýšila, možná budete chtít snížit své stávající daně z nemovitosti. Níže je uvedeno několik způsobů, jak můžete snížit částku tím, že zpochybníte svůj daňový odhad.

Opravte všechny chyby – Podívejte se pozorně na svůj daňový výměr, protože byl pravděpodobně vyhodnocen při prohlídce. Jsou některá měření špatná? Věřte nebo ne, ale takové chyby jsou poměrně časté.

Někdy může být plocha nafouknutá nebo odhadce mohl mít dojem, že máte více místností nebo dokončený suterén. V každém případě se tyto chyby snadno prokazují.

Podívejte se na hodnoty okolního domova – Pokud vaši sousedé mají domy, které jsou co do velikosti srovnatelné a jejich majetek je oceněn mnohem níže, může to být důvodem, proč kraj odhadní hodnotu vašeho domu sníží.

Proveďte důkladný průzkum všech blízkých domů, abyste podpořili své tvrzení. Záznamy o dani z nemovitosti mohou být v některých státech dostupné online.

Soutěžte o hodnotu – je to vaše právo

Je vaším zákonným právem napadnout ocenění vašeho domu, ačkoli to dělá jen velmi málo lidí. To je škoda, protože mnoho majitelů domů by mělo platný případ a mohlo by potenciálně ušetřit spoustu peněz každý rok.

Pokud máte pocit, že máte dostatečný důkaz o tom, že váš dům byl nadhodnocený nebo že odhadce udělal chybu, navštivte kancelář nebo web místního znalce.

Najdete tam oficiální formuláře, které potřebujete ke zpochybnění hodnoty vašeho domu. Jedno upozornění: existuje lhůta pro podání protestu, takže proveďte průzkum, jakmile budou každý rok zveřejněny hodnoty nemovitostí.

Použijte Ownwell k protestu proti dani z nemovitosti

Vlastní studna je nová technologická společnost, která provede všechna vaše vyjednávání o dani z nemovitosti s krajem. Jsou aktivní v šesti státech a účtují si jen 25 % z toho, co vám ušetří. Neplatíte, pokud vám nemohou pomoci. Podívejte se na naše úplná recenze Ownwell.

Používá tuto metodu ještě někdo? ÂExistuje způsob, jak získat ještě větší úrok? Â Peer půjčka? Řekněte mi, jak nakládáte s daní z nemovitosti.

Sod počátku 2000 let CNN Money profiluje finanční životy lidí směřujících k milionům kvůli jejich spoření, utrácení a investování.

Miloval jsem tuto sérii, protože ukazoval reálná čísla ze skutečných rodin. Přitahovalo mě to ze stejného důvodu, proč jsem rád četl anonymní blogy o osobních financích: viděl jsem, co se vlastně děje s někým, kdo má finanční úspěch.

Bylo to zajímavé i inspirativní. Dovolím si zabrousit do některých z těchto profilů a stanovit nějaké cíle pro tebe.

S pomocí mého přítele Google jsem dal dohromady to, co považuji za nejobsáhlejší seznam tyto budoucí profily milionářů (CNN Money to na svých stránkách nemají) pocházející z raných dob 2000

Také jsem vytvořil databázi jejich informací a jsem schopen prezentovat některá fakta, statistiky a trendy spolu s některými z mých oblíbených. Užívat si!

Milionář ve vytváření statistik a trendů

Během posledních 5 let tito jednotlivci a páry předložili své informace CNN Money a byli profilováni online a v tisku.

Profily sledovaly podobné téma a obsahovaly konkrétní pecky osobních financí, např spořící účet zůstatky, roční příjmy a věk.

Vzal jsem všechny tyto informace a vytvořil kompletní databázi. Nyní se s vámi podělím o sestavené finanční informace z více než 60 profilů.

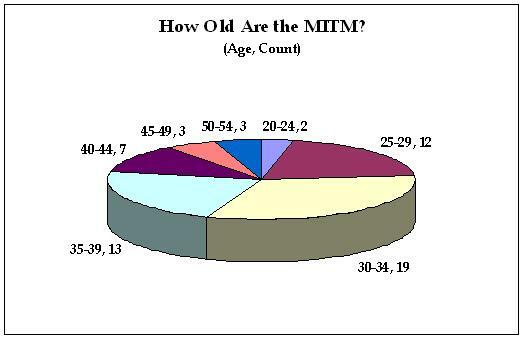

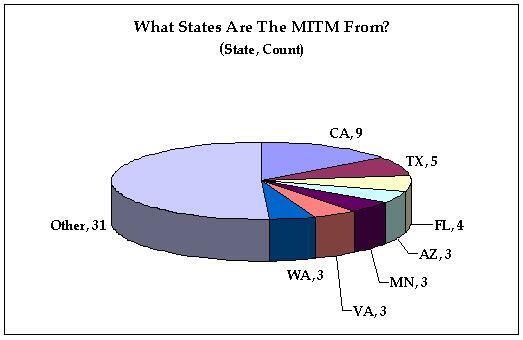

Průměrný věk, velikost rodiny, příjem a držení milionářů

Zde jsou průměrné statistiky 60 profilů:

- Stáří*: 35

- Počet dětí: 1.00 (ano, přesně 1)

- Příjem domácnosti: $121,046.15

- Důchodové spoření**: $180,434.75

- Nouzové spoření***: $38,569.76

- Real Estate Equity****: $210,635.42

- Obchodní hodnota*****: $536,250.00

Myslím, že se z těchto průměrů můžeme poučit je, že obecně řečeno, abyste se stali milionářem, měli byste plánovat s docela slušným příjmem domácnosti a pouze s jedním dítětem.

*Věk vychází z nejstaršího známého člena domácnosti v době profilování

**Zahrnuje zdanitelné a nezdanitelné účty a také účty pro vzdělávání

***Zahrnuje hotovost na úsporách (a šek, pokud je součástí), CD a účty peněžního trhu

****Zahrnuje osobní bydlení a pronájem nemovitostí

*****Pouze čtyři profily uváděly obchodní hodnotu

Chcete vidět, jak jste na tom? Zapojte svá vlastní čísla do bezplatný software na Empower.com a rychle určete své čisté jmění a jak blízko jste k milionu.

Statistické odlehlé hodnoty v seriálu Milionář v řadě

Profily s nejvyšší hodnotou v každé kategorii:

- Stáří: 52(kravata) - Jeff a Leonora Claudiovi, Mark a Lori Gorneyovi, Rick a Victoria Woodsovi

- Děti: 7– George a Wendy Cicottovi

- Příjem: $300,000– Michael a Caslyn Huckovi, Úvěrová kancelář a účetní

- Důchodové spoření: $779,000 – Mark a Trish háčkují, chemik a právník

- Nouzové úspory: $195,148 – Rick a Victoria Woodsovi, tenisový trenér a systémový inženýr

- Vlastní kapitál: $560,000– Todd French, podnikatel

- Obchodní hodnota: 1,7 milionu dolarů– Robert Criscuolo, jednatel personální společnosti

Profily s nejnižší hodnotou v každé kategorii (vyjma profilů s nulou):

- Stáří: 24(kravata) - Douglas Whipp a Kathleen Kaiser, Justin D'Angelo

- Příjem: $55,000– Michael Wentzel, Vojenský

- Důchodové spoření: $12,000 – Christopher Ortega a Alicia McDonald

- Nouzové úspory: $1,157– Michael a Caslyn Huckovi

- Vlastní kapitál: $11,500– Justin D'Angelo

- Obchodní hodnota: $120,000– Todd French, podnikatel

Věk a umístění milionářů v procesu

Stáří

Spálená bublina? Milionář s vysokým zastoupením domácího akciového portfolia

Těchto pět profilů mělo alespoň O 300 000 USD více v nemovitostech než v důchodovém a nouzovém spoření dohromady:

- Todd French, CA

- Rick a Lisa Chetramovi, NY

- Christopher Ortega a Alicia McDonald, CA

- James a Lisa DeLaGarza, TX

- Erk a Laura Sarman, CA

Všimněte si Států. Čtyři z pěti jsou od a bublinový stav, a Texasan je realitní makléř. Bylo by skvělé zkontrolovat tyto lidi, abyste viděli, jak propad nemovitostí ovlivnil jejich status MITM.

Rozvíjející se milionáři s dobře vyváženými portfolii

Těchto pět profilů mělo méně než 10 000 USD rozdíl mezi jejich nemovitostmi a úsporami (jak v důchodu, tak v případě nouze):

- Keith a Georgina Meulemansovi

- Brad a Lori Jarvisovi

- Scot a Heather Randol

- Han-Lin a Fu-Lin Lee

- Amy a Jesse Dickinsonovi

Kompletní seznam (60+) milionářů CNN Money v sérii tvorby (2002-2007)

Blog Millionaires in the Making From 2007 (nyní většinou offline)

John a Gena Rodriguesovi

Matthew a Kristen Shifrinovi

Nate a Nicki Wisneski

Ryan a Hope Wellsovi

Frank Furbeck a Trudi Morris

Justin a Emily Bergmanovi

Tracy a David Seimsovi

Aris a Maria Magtibay

Amy a Jesse Dickinsonovi

Keith a Elizabeth Bevelacqua

George a Wendy Cicotteovi

Jeanette Courtsová

Jerry a Lynn Moserovi

2007 Millionaires in Making

Darren Fike

Sherelle Derico

2006 Millionaires in Making

Matt a Kristina Johnsonovi

Sid a Divya Arora

Matt a Lori Marchbanksovi

Jeff a Leonora Claudiovi

Jeff a Jet Martin

Natalie a Greg Turnerovi

Han-Lin a Fu-Lin Lee

Paul a Audrey Yazbeck

2005 Millionaires in Making

Justin D'Angelo

Christopher Ortega a Alicia McDonald

Mark a Kristi Johnsonovi

Mike Rogalski

Hai Tieu

Mark a Lori Gorneyovi

Amy Chan Hilton a Edgar Hilton

Dave a Annie Hallovi

Ryan a Danielle Quillingovi

Jeff a Anna Briere

Megan Murrayová

2004 Milionáři ve výrobě

Gloria a Robert Randeckerovi

Michael a Caslyn Huckovi

Brad a Sharon Oldhamovi

Rick a Victoria Woodsovi

Robert Criscuolo

Michael a Maria Beallovi

James a Lisa DeLaGarza

Douglas Whipp a Kathleen Kaiser

Dave Coursey a Diana Patterson

Carl a Tahana Smithovi

Diana a Ken Knox Wolfeovi

Sean Dolan a Shelly Hawk

Aktuální informace o minulých milionářích v procesu

Mike a Christina Berrettovi

2003 Milionáři ve výrobě

Brad a Lori Jarvisovi

Michael Wentzel

Scott a Kelly Ellmanovi

Scot a Heather Randol

Erk a Laura Sarman

RJ a Tara Singh

Brett a Shannon Waskovi

Matt a Christy Shebuski

Mark a Trish háčkují

Keith a Georgina Meulemansovi

2002 Millionaires in Making

Mark Merry

Tom a Mary Kemnitzovi

Todd French

Hillary a Mike Bernierovi

Rick a Lisa Chetramovi

Rich a Cathy Whalen

Steven a Erica Ploofovi

V roce 2008 jsem udělal následný rozhovor s Toddem Frenchem:

Mluvili jsme o tom, co ho vedlo k tomu, aby se podělil o svůj finanční život pro CNN Money, jak mu rozhovor změnil život a o všech podrobnostech jeho financí, včetně pěkné aktualizace o jeho statusu milionáře!

Statistiky Todda Frencha: Tehdy a nyní

Příklad profilu milionáře: Rodriguesovi z blogu 2007

Na první pohled jsem si myslel Rodriguesovi byli jen dalším typickým párem realitních milionářů, kteří rychle zbohatli z Kalifornie. Velký hukot, že?

Když se však podíváte blíže, uvidíte, že mají některé skvělé návyky spoření, utrácení a dávání, které je vedou k předčasnému důchodu.

Podle mého názoru však, pokud neodstraní některá ze svých zbytečných rizik, nemusí se tam dostat.

Statistiky

John a Gina, oběma pouze 27, nashromáždili čisté jmění 516 tisíc dolarů a jejich cílem je odejít do důchodu do 40 let. Vydělávají dohromady 174 000 dolarů ročně v Microsoftu (John) a v butiku (Gina), který vlastní.

Mají asi 150 000 $ ve svých 401 (k) a 140 000 $ v hotovosti. John má také zhruba 90 tisíc dolarů na skladě. Pěkný. Zbytek jejich čistého jmění tvoří především údajný majetek v oblasti nemovitostí a vlastní kapitál v jejich malé firmě.

Jejich skromný život

Zatímco úspory jsou rozhodně působivé (jak ve velikosti, tak v tom, jak brzy začaly), jejich utrácení se zdá být pro někoho z jejich příjmů vynikající.

Utrácejí jen 300 dolarů ročně za oblečení, rozdělují si jídlo, když večeří venku (což je pro ně vzácné), a prodali svůj dům, aby si ho mohli pronajmout za 600 dolarů měsíčně (někdo četl Bohatý táta, chudý táta).

Tady si opravdu žijí pod poměry.

Podnikání věcí

John a Gina mají vysokou toleranci k riziku a podnikatelského ducha. Mají pronajaté nemovitosti ve Phoenixu a San Antoniu, které v současné době mají záporný peněžní tok. Vzali také dluh ve výši 75 tisíc dolarů, aby vlastnili butik.

Riziko bez odměny

Typickým způsobem Money Magazine jsou finanční experti uvolněni do portfolia Rodridueses. Souhlasím s tím, co říkají.

Jak to vidím já, Rodriguesovi podstupují příliš velké riziko s malým podnikáním a pronájmem nemovitostí. Právě teď by mohli upustit od malých podniků i nemovitostí a stále mít čisté jmění kolem 375 tisíc dolarů.

S Johnovým příjmem a nějakou prací na částečný úvazek pro Ginu by mohli být na „bezpečné“ cestě k předčasnému důchodu ve 40 letech.

"Nikdy nevidíme peníze, takže nám nechybí"

To je přesně to, co William a Cynthia Foustovi z Mount v Severní Karolíně řekli o svých automatizovaných úsporách. Podle nedávného profilu časopisu MONEY byli schopni ušetřit přes 800 000 dolarů na důchod. Je pravda, že ušetřili 35 % svého příjmu, což není maličkost.

Zdá se však, že větší výkon v těchto dnech zůstává v souladu s vašimi úsporami. Život se prostě postaví do cesty. Jeden měsíc máte přebytečné finanční prostředky a na konci měsíce si můžete ušetřit nějaké peníze. Příští měsíc zaostáváte a musíte sáhnout do úspor, které vám pomohou.

Proto miluji automatické spoření. Dokud zůstanete ve stejné práci, nic vás nevyvede z cesty. Jednou to nastavíte a zapomenete na to. Všimněte si, že Foustové to neudělali jen s 401Ks. Používali také Roth IRA, an online brokera online spořicí účet, který jejich úsilí doplní. Skvělý tah. Jsou to moji zachraňující hrdinové.

Mějte na paměti, že pokud se to rozhodnete udělat, potřebujete trochu více disciplíny, aby automatizace fungovala. Namísto přímého vkladu (jako je váš 401 tis.) budete pravděpodobně muset nastavit automatický výběr ze svého běžný účet. Začněte v malém a nastavte převody tak, aby se uskutečnily den nebo dva po příchodu vaší výplaty. Jakmile se s stěhováním zorientujete, můžete zvýšit své příspěvky.

Jak se stát milionářem: Jak vysvětlil žák 4. třídy

Jste chytřejší než tato žákyně 4. třídy?

Jenna Fink z Frisco, TX ví své. Nakreslila vítězný plakát kategorie ZŠ Národní nadace pro úvěrové poradenství (NFCC) Be Money Wi$e Národní soutěž o plakát o finanční gramotnosti.

„Smyslem soutěže je přiblížit mladým lidem pojem finanční gramotnost a umožnit jim vyjádřit své chápání prostřednictvím umění. Letos bylo doručeno více než 4 000 plakátů ilustrujících téma „Budu milionářem, protože…“

Jenna porazila spoustu dalších položek. A vidíte proč…

Kompletní seznam připravovaných magnátů CNN Money (2004-2006)

Někdy na začátku roku 2004 se CNN Money rozhodlo začít uvádět profily lidí, kteří stavěli a solidní portfolio především v oblasti nemovitostínebo Tycoons in the Making, jak jim říkali.

Zatímco Milionářské sady měly svůj podíl na nemovitostním bohatství, většina jich byla opravdoví střadatelé.

Tento seznam Tycoonů je opět uveden v sestupném pořadí podle data a je (nejlépe mohu říci) úplným seznamem profilů série. Všimněte si, že série končí v polovině roku 2006. Zajímalo by mě, kolik z těchto magnátů je stále „ve výrobě“?

2006

Ted Theodoropoulos

Sky Minor

Ron a Yvette Godwinovi

Mary Buenavenura

Albert Cummings

2005

Jaz Wray

John Fragnito

Dave Goldoff

Bo Apostolache

Tamara Garberová

Jim Elliott

Saverio Fulciniti

Kytice

Rob a Nicole Adamsovi

2004

Cody Kennedy

Chris Sontaie Ferrell

Todd a Suzanne Egressovi

Stan Tafilaw

Susan Rodmanová

Lan Phan

Joe Becherer

Matthew Martinez

Richard Domaleski

Robert a Yvonne Cromerovi

Patrik Feeney

Esther Dillerová

Joshua Carlson

Ještě více seznamů milionářů

Při hledání těchto seznamů na internetu jsem narazil na některé další seznamy, které mě zaujaly.

Překvapivě bohatý “V roce 2003 CNN Money sestavil seznam lidí, kteří mají peníze, ale nemuseli je nutně ukázat během svého života.

Podívejte se na Překvapivě bohatý

Mladí milionáři AOL

Mladí milionáři

Kiplinger – skuteční milionáři

5 milionářů

13 milionářů

Vznikají „stovky“ – John a Jane Spendalotovi

Tento seznam by nebyl úplný bez zahrnutí spoofu z Adventure Money.com (již není aktivní, takže níže uvádím celý článek):

Není vždy snadné spravovat své finance, když pracujete 80–100 hodin týdně. Dlouhé hodiny však Johnovi a Jane Spendalotovým nezabránily v nastavení svých stránek na nějaké vznešené finanční cíle.

„Myslíme si, že až nám bude 40 let, můžeme mít kladné čisté jmění,“ říká Jane, 28.

Zamilovaní právníci

Ti dva se potkali před třemi lety jako spolupracovníci prvního ročníku v prestižní losangeleské advokátní kanceláři Shall, Oh & Profligate. Právnická fakulta samozřejmě není levná a Spendalotovi pocítili plnou tíhu právnického vzdělání v peněžence a absolvovali s téměř 250 000 dolary za studentské půjčky dohromady. Naštěstí jim velké studentské půjčky umožnily získat ještě větší platy – John, 28, a Jane vydělávají 150 000 dolarů ročně, každý. Navzdory vysokým platům není úspora peněz tak snadná, jak by se dalo očekávat, říkají.

Kam jdou peníze?

Spendalotovi jsou vášniví cestovatelé. Dlouhá práce je nutí toužit po cestě. Financováno většinou kreditní kartySpendalotovi za posledních několik let viděli velkou část světa – Francii, Německo, Japonsko, Thajsko, Španělsko a Řecko, abychom jmenovali několik nedávných výletů.

Spendalotovi také nedávno koupili jeho a její Porsche. Za téměř 70 000 dolarů za kus nebyly vozy levné, ale říkají, že očekávají, že si vozy udrží po velmi dlouhou dobu.

„Alespoň dokud nebudou za čtyři roky splaceny,“ říká John. „Do té doby bude navigační systém pravděpodobně zastaralý. A myslel jsem si, že bude trochu kýčovité mít jeho a její auta, ale abych parafrázoval Johnnyho Drama z Entourage:

"V Jettas bychom vypadali jako šmejdi." V Porsche vypadáme dobře

"Člověče, miluji ho," říká John.

Investice do domu

Po loňské svatbě si Spendalotovi založili své stránky v domě na Manhattan Beach v Kalifornii. Nakonec se rozhodli pro dům s pěti ložnicemi a čtyřmi koupelnami za 1,6 milionu dolarů.

„Můj otec vždycky říkal, že dům je skvělá investice,“ říká John. „A chtÄ›l jsem bĂ˝t zodpovÄ›dnĂ˝, tak jsem uĹľil, Ĺľe bychom mÄ›li dostat ten nejvÄ›tšà dám, kterĂ˝ najdeme.

"Jo, nemáme žádné děti, takže vlastně nepotřebujeme pět ložnic," říká Jane. “Ale je tu šance, že se jednoho dne rozhodneme mít děti; možná až skončíme s advokacií. I když si myslím, že už jsem možná příliš starý. Možná adoptujeme jedno z těch chudých dětí, jako je Angelina. Miluji ji

Hypotéka

Když přišel čas na financování domu, manželé Spendalotovi zvolili hypotéku na 30 let s nulovou sazbou a prvních deset let spláceli pouze úroky.

“Jednou noc jsem listoval kanály a ta paní Susie Gormanová byla na CNBC. Mluvila o tom, jak jsou úroky z hypoték odečitatelné,“ říká John. "Počítal jsem, že čím více úroků zaplatíme, tím větší bude náš daňový odpočet, takže tam šetříme peníze."

Strategie zatím nefungovala ve prospěch Spendalotů. Za rok, co si dům koupili, se podobné domy v jejich sousedství prodávají až o 10 % levněji. Vzhledem k tomu, že na dům nedali žádné peníze, mají nyní Spendalotovi podezření, že dluží o něco více, než kolik jejich dům ve skutečnosti stojí.

"Příliš se však nebojíme," říká Jane. „Očekávám, že do příštího roku začnou ceny domů opět růst o 15-20 %. Víš, jako normálně.â €

Budoucnost

V současné době mají Sepndalotové čisté jmění -600 000 $, což je vzhledem k jejich výdělečné síle poměrně nízká částka. Uvědomují si, že je důležité spořit si na důchod, a vymysleli strategii.

„Rádi bychom začali spořit, ale opravdu se nejprve chceme zbavit dluhů,“ říká Jane.

„Splácíme naše studentské půjčky a počítáme s tím, že jakmile budou splaceny“ 2034 – vezmeme peníze, které jsme platili za studentské půjčky, a pak je vložíme na náš kredit karty. Říká se tomu „dluhový sníh“ nebo tak nějak. Nějaký chlapík v rádiu o tom mluvil. Pak plánujeme začít odkládat peníze na důchod.“

Šetřit peníze

Spendaloti si uvědomují, že nejlepší způsob, jak se dostat dopředu, je snížit jejich výdaje. Ačkoli ona moc nakupovat nechodí (pár většinou jedí venku), Jane s sebou začala nosit kupony do obchodu s potravinami, když šla.

â?? Je to hodně legrace, â?? ona říká. „Nikdy jsem si nemyslel, Ĺľe budu jednou z nápadĹŻ, ale opravdu jsem se do toho dal. Dokonce jsem si koupila tuto roztomilou kabelku Fendi, které říkám „Coupon Caddy“, abych v ní mohl nosit všechny své věci.

“A ta taška bude vypadat SKVĚLE, až budeme příští měsíc v Římě.”

::

Doufáme, že se vám prohlížení těchto profilů a shromážděných informací líbilo. Všechny profily považuji nějakým způsobem za velmi inspirativní a všechny mi pomohly získat určitý pohled na mou vlastní finanční situaci.

Minulý měsíc jsem se ptal na otázku, jakou knihu peněz získat absolvent střední školy?

Důvodem je, že mi příští týden končí střední škola švagra.

Chceme mu dát něco na jeho nadcházející výdaje na vysokou školu.

Nicméně, jak název napovídá, rádi bychom mu také poskytli několik knih o osobních financích jako inspiraci/návod pro jeho budoucnost?

Tak jsem položil otázku na svém blogu, na odpovědi yahooa na fórech Money Blogger Network.

Peníze knihy pro absolventy

Zdálo se, že mnoho lidí má dobrý názor na to, co dát. Dostal jsem spoustu kvalitních odpovědí. Tady nějaké jsou:

- Nejkrásnější malý průvodce osobními financemi

- Ekonomie v jedné lekci

- Jediný investiční průvodce, který kdy budete potřebovat

- Milionář od vedle

- Bohatý holič

- Bohatý táta, chudý táta

- Mladý, báječný a zlomený

- Kdo přesunul můj sýr?

- Získejte finanční život

- Degunking vašich osobních financí

- Absolvent bez dluhů

- Peníze nerostou na stromech?!

Děkujeme za všechny vaše příspěvky. Rozhodli jsme se však, že si knihu nepořídíme. Hlavně proto, že jsem prostě nenašel žádnou, která by se konkrétně zabývala finančními problémy absolventů středních škol.

To považuji za velmi výmluvné. Kolik z nás přichází z vysoké školy se spoustou problémů s osobními financemi a špatnými návyky? Co kdybychom strávili ta vysokoškolská léta vyzbrojeni kvalitním poradenstvím o našich osobních financích?

Je to skvělá příležitost pro někoho z finanční sféry napsat dobrou knihu na toto konkrétní téma. Vsadím se, že existují i jiné způsoby, jako jsou blogy, ze kterých získávají maturanti dobré informace. Vím, že existuje youngmoney.com. Ví někdo o dalších zdrojích?

Od zveřejnění tohoto příspěvku Grant Baldwin publikoval Kontrola reality. Je to vlastně kniha, kterou bych doporučil většině středoškoláků nebo čerstvým absolventům.

Nápady na dárky k maturitě

Také jsme se rozhodli nepořídit si knihu, protože jsme vymysleli dva lepší dárky a rozhodli jsme se zastavit u dvou. Dva dárky, které jsme pro něj nakonec dostali, byly:

Dárková karta 50 $ do Walmartu. Dali jsme to místo hotovosti, aby náš příspěvek nebyl utracen frivolně za rychlé občerstvení nebo arkádové hry. Doufáme, že to použije na nákup potřeb pro svůj vysokoškolský byt.

Úsporný dárek 50 $ od nás Spořicí účet Capital One 360. Je to skvělý nástroj, který poskytuje ING. Jediné, co musíte udělat, je doporučit a vybrat si dárek. Doufáme, že ho to přivede na cestu zdravých úspor.

Kromě těchto dvou existuje spousta dalších nápadů na dárky k promoci. Některé z mých oblíbených: peníze, deka, šperky, umělecké nebo obrazové rámy, organizování věcí, ručníky, elektronika a nástroje.

Otevřený dopis absolventům středních škol

Kromě hmatatelných dárků je také dobré podělit se o nějaké moudro s nově spuštěnými dospělými. Doufejme, že tento otevřený dopis absolventům středních škol může poskytnout užitečné tipy pro osobní finance pro skutečný svět.

Všem absolventům středních škol,

Nejprve vám blahopřeji k mnoha úspěchům a úspěchům. Udělejte si chvilku a buďte na sebe hrdí... zasloužíš si to.

Newton D. Baker jednou řekl: „Člověk, který dnes odmaturuje a zítra se přestane učit, je den poté nevzdělaný.“

Ve světle tohoto prohlášení vám nabízím možnost pokračovat ve vzdělávání pomocí několika moudrých slov a rad týkajících se osobních financí.

Nyní je ideální čas začít spořit

Ať už dostanete finanční dar nebo vyděláte výplatu, ujistěte se, že si držíte určité procento z každého dolaru, který vám přijde do cesty, a ukládáte je na spořicí účet.

Vím, že jsi to už asi slyšel, ale je velká šance, že mě budeš poslouchat, protože nejsem tvoje máma ani tvůj táta.

Věřte mi, že ušetřit část z každého dolaru je ta nejchytřejší věc, kterou můžete v tuto chvíli ve svém životě udělat. Nemusíte vydělávat velké peníze, abyste měli velký dopad na své úspory. Pokud si nyní dokážete vypěstovat návyk šetřit peníze, vyplatí se vám to v akumulaci a budoucí finanční sebekázni.

Ujistěte se, že rozumíte tomu, kolik vysoká škola ve skutečnosti stojí

Moje studentské půjčky mi vyplatily víc, než byly moje skutečné školné, a kdykoli jsem dostal šek na rozdíl, měl jsem pocit, že jsem vyhrál v loterii. Pamatuji si, jak jsem si myslel, že mám dost na to, aby pršelo pokaždé, když ten šek přišel.

Netřeba dodávat, že jsem s těmi zbylými penězi na studentské půjčky nedělal moudrá rozhodnutí. Nedělej mou chybu.

I když získáte stipendia, většina studentů bude platit za vysokou školu pomocí studentských půjček finanční pomoci. To nejsou peníze zadarmo. Při přihlašování k finanční pomoci si neberte na sebe více dluhů ze studentské půjčky, než je nezbytně nutné. Vyplňte více žádosti o stipendium než žádosti o úvěr. Pamatujte, že po vysoké škole budete platit platby vy.

Pozor na kreditní karty

Vítejte v dospělosti. Nyní se snažte dluhům vyhnout za každou cenu.

Kreditní karty se mohou zdát jako snadný způsob, jak nakoupit hned a zaplatit později, ale často jsou pastí. Nechcete nyní zahodit svou finanční budoucnost za snadné nákupy.

Kreditní karta vám může pomoci začít budovat vaši kreditní historii, kterou budete později v životě potřebovat k mnoha věcem. Ale používat kreditní kartu moudře a spoléhat se na financování svého životního stylu jsou dvě drasticky odlišné věci. Vaše kreditní karta by neměla financovat váš životní styl nebo něco, co používáte k zapůsobení na své přátele.

Místo toho provádějte chytré nákupy, vytvořte si rozpočet a začněte k tomu používat svůj finanční mozek stát se zodpovědným utrácejícím.

Pokud máte obavy o svůj kredit, podívejte se na náš konečný průvodce úvěrem.

Učte se od mentora

Bez ohledu na to, jaké jsou vaše okolnosti, vždy se najde někdo jiný, kdo zažil to, čím procházíte. Najděte toho člověka, učte se od něj, věnujte pozornost jeho varováním a naučte se některé moudré životní dovednosti. Nemyslete si, že jste příliš chytří na to, abyste se učili od ostatních.

Ještě jednou gratuluji k úspěchu na střední škole. Ať máte skvělou budoucnost a bohaté bankovní konto.

S pozdravem,

PT od PT Money

Napadá vás nějaký dobrý tip na dárky k maturitě nebo knížky za dobré peníze pro absolventy? Nebo máte nějakou finanční radu pro absolventy středních škol, kterou byste přidali k mému dopisu? Řekněte nám o tom v komentářích!