Zajištění skvělé úrokové sazby na spořicím účtu je jedním z nejjednodušších způsobů, jak získat příjem z vašich hotovostních vkladů. S tolika bankami a spořicími účty, ze kterých si můžete vybrat, však může být tento proces časově náročný.

Rozinka je relativně nová platforma spořicích účtů, která může zjednodušit proces výzkumu, protože je partnerem Banky pojištěné FDIC, často regionální a menší, které nabízejí vysoké úrokové sazby na různé vklady produkty. Úspory s vysokým výnosem a sazby CD, které získáte prostřednictvím Raisin, jsou často vyšší než to, co je k dispozici široké veřejnosti na webových stránkách této banky.

V této recenzi Raisin analyzuji jejich nabídky, dám vám vědět, jak dobré jsou sazby úspor a zda je platforma legitimní.

💡 SaveBetter prochází rebrandingem a mění své jméno na Raisin, název jejich mateřské společnosti. Spíše než být nazýván SaveBetter od Raisin, půjdou prostě Raisin. Toto bude pouze změna názvu rebrandingu, na službě se nic nezměnilo. Budeme aktualizovat tento příspěvek s aktualizovanou grafikou, po které budou následovat pojmenování a další změny.

Obsah

- Co je rozinka?

- Jak funguje účet depozitní banky?

- Akce na spořicí účet

- Kdo může používat rozinky?

- Kdo by měl používat rozinky?

- Jak může rozinka nabízet tak vysoké sazby?

- Možnosti vkladového účtu

- Spořicí účty s vysokým výnosem

- CD s vysokou výtěžností

- CD bez sankcí

- Co když partnerská banka zkrachuje?

- Co když Raisin selže?

- Co jsou poplatky za rozinky?

- Partnerské banky rozinek

- Jak funguje rozinka?

- Nejprve si vytvořte účet

- Poté porovnejte nabídky

- Propojit a financovat nový účet

- Správa účtů

- Převod finančních prostředků

- Daňový doklad pouze za jeden rok (1099-INT)

- Je rozinka legitimní?

- Rozinky pro a proti

- Klady

- Nevýhody

- Alternativy k rozince

- 5% spořicí účty

- UFB Premier Money Market – 4,81 % APY

- Objevte banku

- Ally Bank

- Časté otázky o rozinkách

- Rozinková recenze: Závěrečné myšlenky

🔃Aktualizováno v červnu 2023 s více informacemi o tom, jak Raisin funguje, co se stane, když banka nebo partnerská banka selže, aktualizované snímky obrazovky, program sdružených vkladů a další aktualizované podrobnosti plus novinky o změně značky.

Co je rozinka?

Rozinka je online platforma, která spolupracuje s více než deseti bankami a družstevními záložnami a nabízí konkurenční sazby na spořicí účty s vysokým výnosem, účty peněžního trhu a CD (vkladové certifikáty).

Raisin GmbH je mateřskou společností Raisin (založena v roce 1973) a v Evropě to dělá již léta. Raisin spolupracuje s přibližně 400 bankami ve více než 30 zemích. S Raisinem expandovali do Spojených států teprve nedávno.

Na Raisin najdete bankovní nabídky od regionálních bank a středně velkých institucí, které se neobjevují ve většině vyhledávání spořicích účtů. V důsledku toho máte na výběr více bankovních možností a můžete vydělat potenciálně lepší sazbu ze svých úspor.

Například Raisin vám umožní otevřít si účet s vysokým úrokem od Sallie Mae Bank, Ponce Bank nebo The State Exchange Bank. Neuvidíte národní názvy jako Axos Bank, Capital One 360 nebo Discover Bank.

Když používáte Raisin, můžete vložit své peníze do jedné banky, ale nezískáte samostatný bankovní účet. Vaše peníze jsou sdruženy s ostatními zákazníky Raisin v bance na depozitním účtu. Nebudete moci převádět peníze do a z partnerské banky přímo a v bance nedostanete číslo účtu, musí to jít přes Raisin.

Platforma bohužel nenabízí kontrolování účtů nebo online služby placení účtů. Takže budete moci otevřít pouze spořicí účty, MMA a CD, abyste maximalizovali své hotovostní rezervy.

Není neobvyklé používat samostatnou banku pro spoření s vysokým výnosem, takže toto omezení není pro mnohé překážkou.

Zjistěte více o Raisin

Jak funguje účet depozitní banky?

Když si „otevřete účet“ u partnerské banky přes Raisin (jako je Sallie Mae), neotevíráte doslova nový účet v partnerské bance. Když převádíte prostředky ze své stávající banky na nový účet propojený s rozinkami, převádíte prostředky na depozitní účet držený Lewis and Clark Bank.

Pojištění FDIC nebo NCUA získáte prostřednictvím partnerské banky (průchozí pojištění), nikoli Lewis a Clark Bank. Lewis a Clark Bank jsou depozitní bankou. Vaše prostředky nebudou v partnerské bance na vaše jméno, ale existují právní záznamy, které ukazují, kolik tam máte – jste plně pojištěni pojištěním FDIC nebo NCUA.

To znamená, že v každé bance získáte krytí 250 000 USD. Pokud si otevřete účty ve dvou partnerských bankách, získáte od každé banky 250 000 USD, celkem tedy 500 000 USD (ačkoli je to stále 250 000 USD v každé bance, částky se nesčítají, takže nemůžete získat 300 000 USD v jedné a 200 000 USD v jiný). Pamatujte, že krytí nepochází od společnosti Raisin, ale od partnerské banky (abychom to nezlehčovali, ale může to být matoucí).

Toto je přesně stejný mechanismus používaný mnoha fintech společnostmi, které nabízejí služby podobné bankám, ale samy nejsou bankou.

Tímto způsobem jsou také spravovány téměř všechny jednotlivé držby na akciovém trhu. Akcie akcií, které „vlastníte“ u jakékoli makléřské společnosti, nejsou doslova na vaše jméno. Drží je správce, který sleduje, kdo co vlastní (známé jako „název ulice). To usnadňuje obchodování s akciemi.

Přitažlivost Raisin je v tom, že si se svými partnerskými bankami vyjednali vyšší úrokové sazby. Pokud přejdete přímo na webové stránky banky, obvykle uvidíte nižší sazbu.

Banky mohou používat nadprůměrné sazby k přilákání nových zákazníků, kteří nemusí bydlet v jejich místní oblasti služeb. Můžete se například připojit ke komunitní bance se sídlem na Floridě, i když žijete v Kalifornii (proces otevření účtu můžete dokončit online).

Pokud v současné době bankujete u partnerských institucí, můžete mít nárok na lepší sazby, protože jsou dostupné všem uživatelům rozinek. Jediný rozdíl je v tom, že tento účet se nezobrazí na vašem bankovním panelu.

Navíc tyto pokračující nadprůměrné sazby často převyšují bankovní propagace, které obvykle nabízejí jednorázový peněžní bonus.

Kdo může používat rozinky?

K otevření vkladových účtů vám musí být 18 let, žít ve Spojených státech a mít číslo sociálního pojištění (SSN). Neliší se od požadavků běžného bankovního účtu.

Nejlepší ze všeho je, že si nemusíte zakládat účet, abyste mohli porovnávat nejnovější nabídky úrokových sazeb. Zveřejňují je na webu!

Kdo by měl používat rozinky?

Zvažte použití Raisin, pokud hledáte nejvyšší sazby pro spořicí účty, termínované CD a beztrestní CD. Nabídky mohou být lepší než ty od známých národní banky, i když vám musí být příjemné používat komunitní banku s menší zákaznickou základnou.

Přestože je bankovnictví pouze online, může být bankovní zážitek jiný než otevření účtu přímo u partnerské banky nebo družstevní záložny. Naplánujete si vklady a výběry prostřednictvím svého Raisin účtu místo toho, abyste navštěvovali webové stránky banky, které můžete používat pro jiné služby.

Jak může rozinka nabízet tak vysoké sazby?

Typická komerční banka utrácí HODNĚ peněz za reklamu a marketing. Jsem si jistý, že jste viděli reklamy v rádiu a televizi na svou místní banku, nemluvě o reklamách v časopisech a tisku. Sakra, M&T Bank platí 5 milionů dolarů ročně za sponzorování stadionu Baltimore Raven.

Viděl jsem zprávy, že platí nejméně 400 USD na reklamních poplatcích za osobní bankovní účet a dvojnásobek za obchodní účet. To je důvod, proč bankovní bonusy jsou často ve stovkách dolarů – raději zaplatí vám než reklamní společnosti. (a jste šťastnější, když dostanete peníze!)

Menší regionální banky však nemohou na této úrovni konkurovat, a tak spolupracují s Raisin, aby zvýšily své vklady. Místo velkého bonusu nabízejí pouze vyšší úrokové sazby. Jsou pojištěni FDIC, takže se jedná o bezrizikovou sazbu a často překonává to, co můžete získat jinde.

Možnosti vkladového účtu

Můžete si otevřít tyto federálně pojištěné spořicí produkty a vydělávat pasivní příjem.

V současné době je možné otevřít si individuální nebo společný účet. Platforma plánuje v budoucnu nabízet bankovní služby IRA, aby se minimalizoval váš zdanitelný úrok, ale právě teď si můžete vybrat mezi:

- Vysoce výnosné spořicí účty a účty peněžního trhu

- Vkladové certifikáty s vysokým výnosem

- Žádné trestné CD

Spořicí účty s vysokým výnosem

Můžete si otevřít spořicí účet s vysokým výnosem nebo a vkladový účet peněžního trhu s minimálním zůstatkem 1 $. Tento spořicí produkt je pouze online a obvykle umožňuje až šest měsíčních výběrů.

Zvažte tento účet, pokud nechcete, aby byly vaše peníze na několik let uzamčeny, nebo čelit potenciálním zásadám předčasného splacení, jak to vyžadují bankovní CD.

Úrokové sazby jsou variabilní, ale nabídky rozinky mohou přinést více než mnohé z nich nejlepší sazby spořicích účtů s vysokým výnosem.

Zjistěte více o Raisin

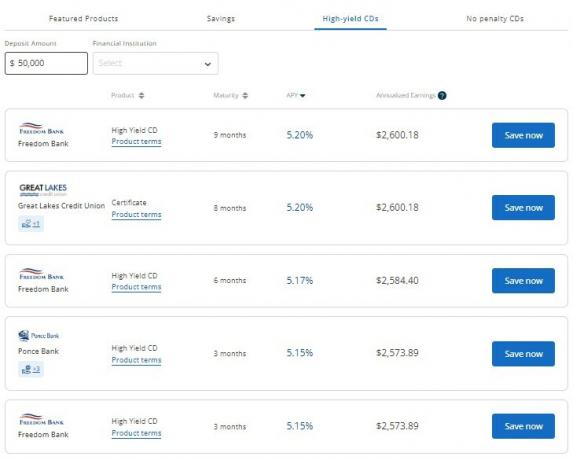

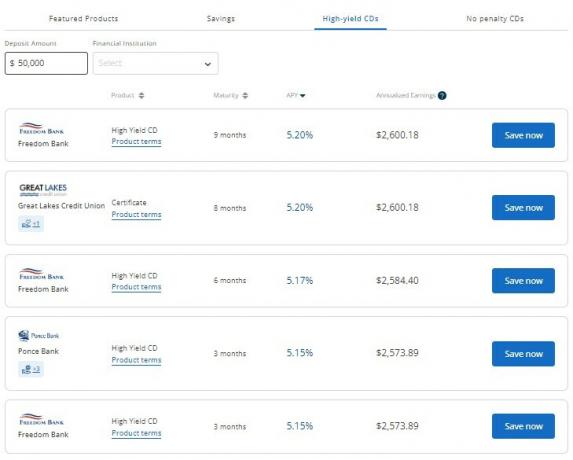

CD s vysokou výtěžností

Nyní, když jsme zpět v prostředí rostoucích sazeb, bankovní CD se stávají atraktivní možností, jak získat atraktivní výnosy, pokud hledáte pevný příjem.

Sazby jsou vyšší než u online spořicího účtu, ale doba investice je obvykle od 9 měsíců do 24 měsíců. Mají však nabídku a 60měsíční (5leté) CD, i když to momentálně není nejvyšší sazba.

Na rozdíl od většiny CD, které vyžadují vklad alespoň 500 $ nebo 1 000 $, je minimální vklad pouze 1 $ prostřednictvím Raisin.

Tato nízká minimální investice to usnadňuje postavit CD žebřík a získáte vyšší výnos z hotovosti, kterou nebudete potřebovat na okamžité výdaje.

Ceny jsou navíc konkurenceschopné s jinými platformami. Jako rychlý příklad můžete vydělat 5,00 % na a 12měsíční CD termín prostřednictvím Raisin, ale pouze 2,75 % přímo z banky.

The nejlepší ceny CD pravidelně kolísají, ale obvykle můžete získat nejlepší výnosy s 18měsíčním nebo 24měsíčním obdobím.

CD bez sankcí

A žádné trestné CD dokáže vyvážit výhody spořicích účtů s vysokým výnosem a tradičních CD na dobu určitou.

Tento produkt může získat potenciálně vyšší úrokovou sazbu než spořicí účet, protože dáváte do zástavy své prostředky na určitou dobu. Obvykle však můžete vybírat bez sankcí sedm pracovních dnů po otevření účtu.

Většina podmínek CD bez sankcí je od 10 měsíců do 17 měsíců. I když některé banky nabízejí 36měsíční lhůtu.

Sazby nejsou tak atraktivní jako termínované CD a měli byste zvážit uzamčení svých peněz, pokud jste si jisti, že je nebudete muset klepnout. Pokud však existuje rozumná možnost, že budete prostředky potřebovat, zvažte tuto možnost nebo pro klid duše zůstaňte u spořicího účtu s vysokým výnosem.

Co když partnerská banka zkrachuje?

Pokud máte hotovost v partnerské bance a tato banka selže, vaše peníze jsou stále chráněny pojištěním FDIC – jako byste měli peníze přímo v bance.

Proces krachu banky je stejný, ať už máte účet přímo u banky nebo přes Raisin. Vaše finanční prostředky by byly zmrazeny, dokud by se proces nevyřešil sám (často přes víkend) a vaše peníze by vám byly vráceny nebo převedeny do přijímající banky.

Co když Raisin selže?

Raisin není banka, takže neexistuje žádné riziko, že by „selhaly“, ale pokud Raisin zkrachuje nebo už jinak jako společnost nepůsobí – vaše peníze jsou stále v bezpečí v bance pojištěné FDIC.

Pokud by v nějaké ojedinělé situaci Raisin úplně zmizel a všechna jeho data byla vymazána, partnerská banka má stále informace o vašem účtu. Raisin sdílí s partnerskou bankou denní soubor, který obsahuje pozice a zůstatky všech zákazníků.

Co jsou poplatky za rozinky?

Za používání Raisin se neplatí žádné poplatky. Ponecháváte si 100 % svého úrokového výnosu. Vyhnete se také skrytým poplatkům za vysoké požadavky na minimální zůstatek, protože stačí vložit 1 $ na účet.

Jediný potenciální poplatek je pokuta za předčasný výkup u termínovaných CD pokud si peníze vyberete před datem splatnosti CD – to platí v každé bance. Tomu se můžete vyhnout otevřením spořicího účtu nebo bez sankčního CD.

I když nebudete platit poplatek, Raisin vydělává peníze vybíráním marketingových poplatků od partnerských bank a družstevních záložen. Ale protože často můžete získat vyšší úrokovou sazbu, než jít přímo do banky, je to výhra.

Partnerské banky rozinek

Od května 2023 můžete najít nabídky těchto bank a družstevních záložen:

- Adda Bank, dceřiná společnost Bank 34 (FDIC Cert# 29087)

- Axiom Bank (FDIC Cert# 31390)

- Central Bank of Kansas City (FDIC Cert# 17009)

- Cloudbank 24/7, divize Third Coast Bank SSB (Certifikát FDIC #58716)

- Continental Bank (FDIC Cert# 57571)

- FVCbank (FDIC Cert# 58696)

- Hanover Bank (FDIC Cert# 58675)

- Národní banka Idabel (FDIC Cert# 4241))

- Lemmata Savings Bank, dceřiná společnost California Bank of Commerce (FDIC Cert# 58583)

- Liberty Savings Bank (FDIC Cert# 32242)

- Mission Valley Bank (FDIC Cert# 57101)

- mph.bank, dceřiná společnost Liberty Savings Bank (FDIC Cert# 32242)

- Patriot Bank (FDIC Cert# 39928)

- Ponce Bank (FDIC Cert# 31189)

- Sallie Mae (FDIC Cert# 58177)

- Státní směnárenská banka (FDIC Cert# 13551)

- Western Alliance Bank (FDIC Cert# 57512)

- Wex Bank (FDIC Cert# 34697)

Tyto instituce obvykle poskytují kamenné bankovní služby k osobním a firemním účtům. Členství je otevřené celostátně díky vztahu Raisin ke zlepšení vašich bankovních potřeb.

Zjistěte více o Raisin

Jak funguje rozinka?

Služba funguje jako prostředník, který umožňuje otevřít úročené účty u několika bank, ale spravovat své zůstatky pomocí jediné platformy. Komunikujete pouze s Raisin, ale partnerská banka drží vaše prostředky na účtu depozitáře a platí úroky.

Pokud máš rád honit výnos a přesouváním vašich prostředků do banky s nejvyšší úrokovou sazbou může tento zjednodušený přístup usnadnit správu vašich účtů.

Nejprve si vytvořte účet

Prvním krokem je vytvoření účtu Raisin zadáním svého jména, e-mailové adresy a hesla. Jakmile si založíte účet u konkrétní banky, odešlete obvyklé právní údaje k ověření vaší totožnosti.

Poté porovnejte nabídky

Můžete porovnávat sazby těchto bankovních produktů:

- Spořicí účty s vysokým výnosem

- Vkladové účty peněžního trhu

- Termínová CD

- Žádné trestné CD

Klepnutím na nabídku si můžete prohlédnout podmínky produktu a podívat se na důležité podrobnosti, jako je výnos, minimální vklad a limity výběru.

Své účty Raisin budete financovat propojením stávajícího běžného nebo spořicího účtu prostřednictvím aplikace Yodlee třetí strany nebo ručním zadáním směrování a čísla účtu.

Pokud se rozhodnete přihlásit ke svému účtu, nezapomeňte v prohlížeči vypnout všechna rozšíření pro blokování reklam. Zkazí to widget pro přihlášení, pokud máte zapnutý blokátor reklam.

Dokončení všech vkladů trvá až tři pracovní dny a úroky začnete získávat, jakmile depozitář obdrží váš vklad.

Správa účtů

Správa účtu je tak intuitivní, jak si myslíte.

Můžete se přihlásit ke svému účtu Raisin a zobrazit svůj aktuální zůstatek, úrokovou sazbu a výdělky.

Tento řídicí panel vám také umožňuje plánovat vklady nebo výběry. Vaše měsíční výpisy a daňové doklady jsou v sekci „Dokumenty“.

Úroky se skládají denně a vklady měsíčně na vaše různé účty.

Převod finančních prostředků

U Raisin neexistuje žádný „rozinkový účet“. Když převádíte prostředky, jsou vždy mezi účtem partnerské banky a vaším vlastním externě propojeným účtem.

Když si například založíte jakýkoli nový účet, prostředky musí pocházet z externího účtu. V rámci Raisin nemůžete převádět z jiného účtu.

Pokud chcete přesunout prostředky z jedné partnerské banky Raisin do druhé, musí to nejprve projít vaším externím účtem.

Daňový doklad pouze za jeden rok (1099-INT)

Kromě vyšší úrokové sazby je to jedna z nejlepších výhod používání Raisin – na konci roku získáte pouze jeden formulář 1099-INT!

Pokud budete pronásledovat sazby z banky do banky, dostanete formulář 1099-INT od každé banky, kde jste vydělali 10 $ nebo více na úrocích (ačkoli stále dlužíte daně z jakéhokoli úroku, který získáte, i bez formuláře).

S rozinkou pouze přijímáte jeden daňový doklad 1099 INT, i když máte hotovost na více účtech!

Pouze jeden formulář, přestože jednáte s více bankami, znamená méně papírování podání vašich daní. To vám může ušetřit spoustu času. Vyhnete se také nepříjemné situaci, kdy zapomenete nahlásit formulář a budete muset podat opravené přiznání.

Je rozinka legitimní?

Rozinka je legitimní platforma pro nalezení nejlepšího spořicího účtu a bankovních úrokových sazeb CD. Neexistují žádné servisní poplatky a minimální vklad je pouze 1 $.

Můžete váhat, zda použít Raisin, protože je to relativně nová technologická společnost a ne skutečná banka. Jsou další vrstvou mezi vámi a vašimi penězi uloženými na sdruženém účtu. Nicméně spolupracuje s bankami pojištěnými FDIC a družstevními záložnami pojištěnými NCUA. Jste plně pojištěni.

Kromě toho nejsou nabídky spořicích účtů na Raisin inzerovány na webových stránkách bankovních partnerů. Tato exkluzivita může být varovným signálem pro potenciální podvod, protože úrokové sazby zní „příliš dobře, aby to byla pravda“.

Existuje však několik zákaznických recenzí majitelů účtů, kteří vkládají prostředky, vydělávají úroky a provádějí úspěšné výběry na svůj propojený finanční účet.

Zjistěte více o Raisin

Rozinky pro a proti

Zde je můj seznam pozitiv a negativ používání Raisin k nalezení lepšího bankovního účtu.

Klady

- Více možností účtu a partnerských bank

- Nadprůměrné úrokové sazby

- Žádné servisní poplatky

- Minimální vklad 1 $

- Jeden řídicí panel pro správu několika účtů

Nevýhody

- Žádné kontroly nebo online služby placení účtů

- Spolupracují s menšími bankami a družstevními záložnami, jejichž jména jsou méně známá

- Váš účet je na sdruženém účtu u partnerských bank

- Pouze osobní bankovnictví (žádné firemní účty)

Alternativy k rozince

Možná byste raději jednali přímo s finanční institucí, nebo vás Raisinův seznam partnerů nezajímá; existují i jiné způsoby, jak zajistit vysokou míru úspor. Zde je několik alternativ rozinek, které je třeba zvážit.

5% spořicí účty

Spořicí účty s vysokým úrokem které vám mohou pomoci získat přibližně 5% úrok. Obvykle budete muset dokončit určitý počet transakcí a udržovat minimální zůstatek, abyste získali nejvyšší sazbu.

Tyto platformy také poskytují běžné účty, které můžete použít k placení účtů a správě svých každodenních transakcí.

UFB Premier Money Market – 4,81 % APY

UFB Premier Money Market nabízí společnost ufb Direct, která je partnerem Axos Bank. Je to technicky spíše účet peněžního trhu než spořicí účet, ale nabízí sazbu 4,81 % APY.

Výhodou tohoto účtu, nad rámec vyšší sazby, je, že můžete svým přátelům platit prostřednictvím peer-to-peer plateb a své účty pomocí Bill Pay. Většina spořicích účtů to nenabízí, musí používat svůj běžný účet. Toto MMA také přichází s debetní kartou, takže je zde určitá všestrannost.

👉 Zjistěte více o UFB Premier Money Market

Objevte banku

Můžete získat peněžní bonus, pokud se kvalifikujete pro a Objevte akci banky. Bonus je možné získat po splnění požadavků na vklad. Discover Bank nabízí konkurenční úrokovou sazbu, která může konkurovat nabídkám Raisin. Tato online platforma také poskytuje kontrola odměn

Naše hloubková recenze Objevte online spořitelnu poskytuje další podrobnosti.

Ally Bank

Ally Bank nabízí spořicí účty a CD s vysokým výnosem za konkurenční ceny a snadno použitelnou platformu. Můžete si také otevřít úročené běžné účty a daňově zvýhodněné spořicí účty IRA.

Může také existovat Propagační akce Ally Bank stojí za zvážení.

Časté otázky o rozinkách

Ne, Raisin je platforma finančních technologií (FinTech), která spolupracuje s bankami. Můžete však uložit prostředky u federálně pojištěných bank a družstevních záložen. Zůstatky až do výše 250 000 $ jsou způsobilé pro pojištění FDIC a pojištění NCUA.

Tyto banky drží vaše peníze na účtu správce a přidělují úrok. Zatímco banky ukládají vaše bohatství, Raisin spravuje vklady a výběry podle potřeby.

Vaše vklady jsou chráněny federálním pojištěním až do výše 250 000 USD – buď FDIC pro komerční banky, nebo NCUA pro družstevní záložny. Pro zabezpečení dat používá Raisin několik postupů, včetně Yodlee, k propojení s vašimi bankovními účty a k ochraně vašeho soukromí. Platforma je ověřena SOC 2 a využívá externí auditory k ověření bezpečnostních protokolů pro ochranu zákaznických dat.

Pokud máte dotazy ohledně bankovních služeb, můžete Raisin kontaktovat od pondělí do pátku od 9:00 do 16:00 EST. K dispozici je také live chat a e-mailová podpora pro nahrávání snímků obrazovky. Online znalostní knihovna také odpovídá na často kladené otázky.

Rozinková recenze: Závěrečné myšlenky

Rozinka je jedinečná platforma, která vám pomůže využívat některé z nejvyšších sazeb spořicích účtů a CD. Kromě toho musíte vložit pouze 1 $ a nebudete se setkávat s žádnými servisními poplatky.

Při bankovnictví u bank pojištěných FDIC si stále můžete rozložit své úspory a používat známější spořicí účty s vysokým výnosem jednat přímo s bankou, když potřebujete pomoc.

Zjistěte více o Raisin

Rozinka

Hodnocení produktu

8.5/10Silné stránky

- Více možností účtu a partnerských bank

- Nadprůměrné úrokové sazby

- Žádné servisní poplatky

- Minimální vklad 1 $

- Jeden řídicí panel pro správu několika účtů

Slabé stránky

- Žádné kontroly nebo online služby placení účtů

- Spolupracují s menšími bankami a družstevními záložnami, jejichž jména jsou méně známá

- Nepracujete přímo s partnerskými bankami

- Omezené hodiny zákaznického servisu

- Žádné nabídky obchodního bankovnictví