V průběhu let jsem viděl svůj spravedlivý podíl aplikace pro osobní finance.

Ty, které jsou zdarma, bývají docela užitečné, ale plné reklam nebo jiných „funkcí“ navržených tak, aby vám prodaly více věcí. Na tom není nic špatného, protože nástroj je zdarma, ale může být těžkopádný.

Ty, které jsou placené, bývají výkonnější a v závislosti na tom, na co se specializují, stojí za to peníze.

Dnes se s vámi chci podělit o placený nástroj, o kterém jsem zjistil, že je výkonný a zároveň krásně navržený. Jmenuje se ProjectionLab a je to přesně to, co si myslíte, že je – „simulátor“ finančního plánování, kde si můžete zmapovat svou budoucnost a zvážit různé scénáře a simulace.

Požádal jsem zakladatele Kylea, aby nás provedl nástrojem, protože má vrstvy za vrstvami prvků a já jsem pouze poškrábal povrch. Nejlepší ze všeho je, že si můžete hrát s „pískovištěm“ bez registrace nebo registrace. Stačí jít ProjectionLab a klikněte na „Vyzkoušet Sandbox“ na domovské stránce.

Nechám Kylea vysvětlit více:

Ahoj všichni, já jsem Kyle. Jsem inženýr z Bostonu, který si nebyl jistý, kam směřuje jeho finanční život, a pak strávil poslední dva roky budováním nástroje, jak na to přijít.

Když mi bylo 20 let, mé plány se dívaly jen tak daleko dopředu, až budu mít našetřeno na další potápěčský výlet. V té době jsem měl nepříjemný pocit, že jsem toho o financích a investování hodně nevěděl... a měl jsem pravdu.

Ale když jsem konečně objevil knihy a blogy jako The Simple Path to Wealth, A Random Walk Down Wall Street, Psychology of Money, Mr. Money Moustache a Wallet Hacks, nakonec to zapadlo, že musím převzít kontrolu nad svým finanční budoucnost.

Místo toho, abych jen snil o těch pár týdnech v roce, kdy jsem se mohl cítit nejživěji, chtěl jsem sestavit taktický plán, jak se nakonec tak cítit pořád.

Šel jsem tedy hledat dobrý nástroj pro dlouhodobé plánování a prognózování. Něco moderního, plynulé, jemné, co respektuje vaše data a ve skutečnosti je zábavné to používat. Musí už existovat, ne?

Poté, co jsem zjistil, že odpověď byla spíše „dobře, ne přesně…“, jsem odešel z hlubin a strávil poslední dva roky veškerý svůj volný čas budováním nového nástroje.

A jak budete číst dál, použijeme to k procházce některými z Wallet Hack zásadní pojmy!

Obsah

- Vytvoření simulátoru osobních financí

- Dobře, ale co s tím můžete dělat?

- Zmapujte si svůj život

- Udělejme plán

- Začněte investovat brzy

- Podívejte se, kam jdou vaše peníze

- Odhadněte své budoucí daně

- Odhadněte svou šanci na úspěch

- Neutrácejte zbytečně za svůj domov

- Chcete se dozvědět více?

Vytvoření simulátoru osobních financí

Byl to opravdu klasický příběh: chtěl jsem si naplánovat život ve svobodě. Takže jsem přirozeně přešel z práce od 9 do 5 s dobrou rovnováhou mezi pracovním a soukromým životem k práci 24/7 bez rovnováhy mezi pracovním a soukromým životem! 😅

Ale nechme tu ironii stranou, dovolte mi představit se ProjectionLab.

Můžete vytvářet krásné finanční plány s úrovní nuancí a flexibility, která převyšuje standardní online kalkulačky odchodu do důchodu, spouštět simulace Monte Carlo, otestujte si historická data, prohlédněte si podrobné analýzy odhadovaných daní, naplánujte si, jak žít život podle svých podmínek, a s trochou štěstí zmírněte obavy kolem sebe financí.

K dispozici je bezplatné pískoviště, pokud chcete jen naskočit a zjistit, jak to funguje. To ne požádat o propojení svých finančních účtů. Abyste to mohli vyzkoušet, nemusíte si vytvářet účet a pro mezinárodní scénáře to funguje docela dobře.

To respektuje vaše údaje, a nebude pokusit se vám prodat poradenské služby.

Doživotní uživatelé mohou dokonce vlastní hostitel ProjectionLab a mají své vlastní nezávislé nasazení pro úplnou kontrolu.

Dobře, ale co s tím můžete dělat?

Zde je TL; DR. S ProjectionLab můžete:

- Modelujte a simulujte svou finanční budoucnost

- Vytvořte více plánů a porovnejte je

- Vizualizujte předpokládaný peněžní tok pomocí Sankey diagramů

- Prohlédněte si odhadované daně a efektivní daňová pásma pro každý druh příjmu

- Otestujte si historická data a spusťte simulace Monte Carlo, abyste pochopili svou šanci na úspěch

- Vytvořte podrobné modely pro to, jak očekáváte, že se účty/příjmy/výdaje/inflace/atd. budou v průběhu času měnit

- Vytvářejte dynamické konfigurace založené na cílech, jako je dosažení finanční nezávislosti, volno na cestování, vlastnictví domu nebo zahájení pronájmu impéria

- Experimentujte s Rothovými konverzemi, 72t (SEPP) distribucemi a dalšími pokročilými strategiemi

- Modelové mezinárodní scénáře

- Sledujte svůj skutečný pokrok v průběhu času

- Kontrolujte, kde jsou vaše data uložena, bez propojení s vašimi skutečnými finančními účty

- Pokud chcete, hostujte své vlastní soukromé nasazení

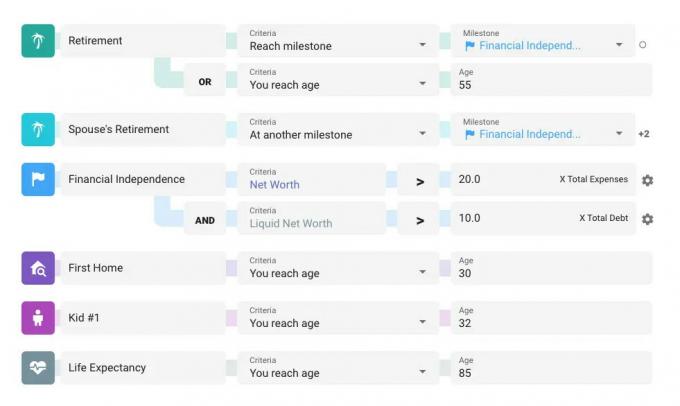

Zmapujte si svůj život

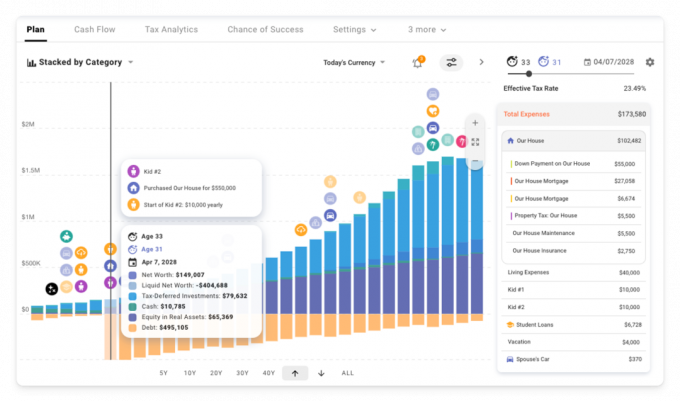

Plány v ProjectionLab jsou soustředěny kolem milníků. Toto jsou vaše hlavní cíle, události a fáze života. Existují některé výchozí hodnoty, které můžete použít jako výchozí bod, ale milníky jsou flexibilní a přizpůsobitelné. Je dobré věnovat trochu času přemýšlení o klíčových událostech a přechodech, které chcete naplánovat.

Milníky mohou být cokoli od odchodu do důchodu nebo koupě domu až po dosažení vaší osobní definice finanční nezávislosti, narození dětí, přestěhování do nového státu nebo země atd. Mohou mít dokonce daňové důsledky.

Zajímavé je, když přidáte více toků příjmů, výdajů, nákupů/prodejů aktiv a priority peněžních toků a poté použijte své milníky jako dynamické vazby ke kontrole, kdy vše začne a zastaví. Můžete dokonce kliknout a přetáhnout posuvník pro jeden ze svých milníků a vidět vše aktualizované v reálném čase, když budete posouvat velká rozhodnutí na časové ose.

Ale to předbíháme. Pojďme trochu modelovat!

Udělejme plán

Takže jste slyšeli o překvapivá síla včasného investování… co kdybychom to viděli v akci!

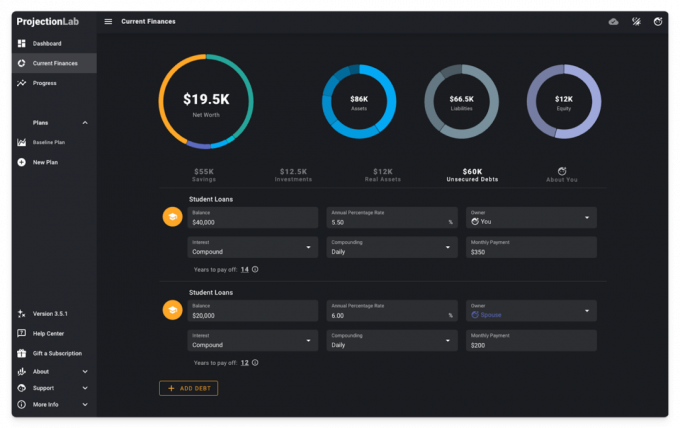

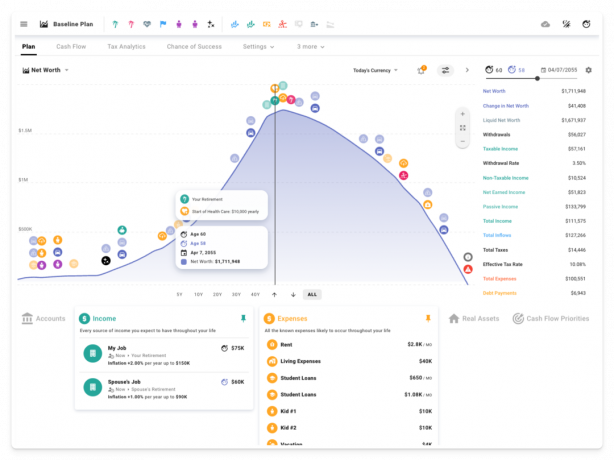

Budeme předstírat, že jsme manželský pár na počátku kariéry ve věku kolem dvacátých let s nějakými studentskými půjčkami, v současné době pronajímáme ve městě HCOL a snažíme se přijít na to, co může přinést budoucnost.

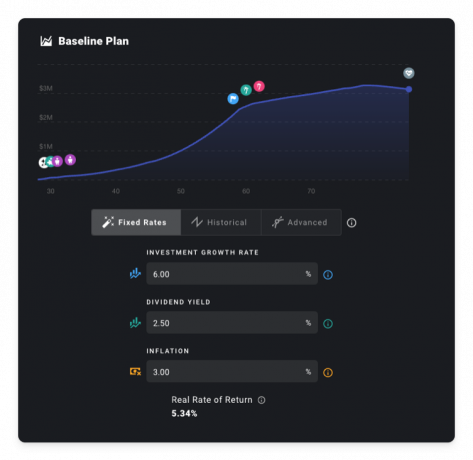

Na stránce Aktuální finance začneme zde. Nějaké úspory v hotovosti, dvě vozidla, pár malých investic a studentské půjčky. Dovolím si také upozornit, že existuje tmavý režim, pokud jste do toho 😎

Abychom vytvořili projekce do budoucna, vytvoříme plán, definujeme několik předpokladů, přidáme milníky, příjmové toky, výdaje a priority peněžních toků, vyberte konfiguraci daně a zvolte čerpání sekvence.

V zájmu času budeme tento proces nastavení ignorovat.

Aby věci zůstaly přístupné, co takhle základní scénář: jednoduchý kariérní postup, dvě děti, nějaké investiční příspěvky, odchod do důchodu v 60 letech, nákup auta každých 8 let, náklady na léčbu se později v životě zvyšují a neočekávané mimořádné události každých 15 let, které se každý trochu zvětší čas.

Prozatím budeme také předpokládat reálnou míru návratnosti 5,34 %. Pokud vás ale nebaví číst příspěvky o deterministickém plánování pomocí pevných sazeb, klidně přeskočte na sekci Monte Carlo níže. 😉

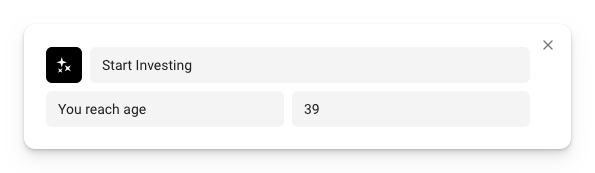

Začněte investovat brzy

Co by se stalo, kdybychom chvíli počkali, než začneme spořit a investovat?

Spoiler: tady je sneak peak.

Abychom to mohli modelovat, vytvořme milník, který bude představovat bod v čase, kdy začneme jednat.

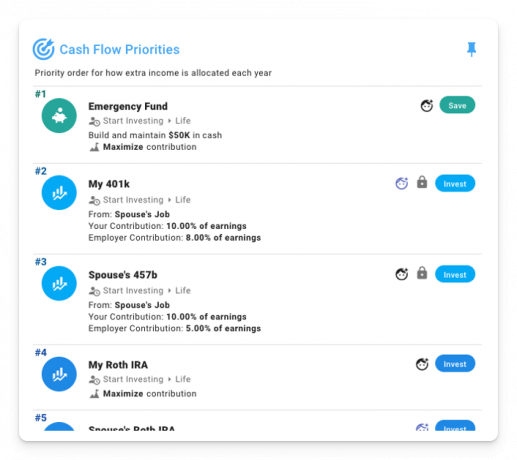

A pak si nastavte nějaké priority cash-flow, které začnou fungovat, když dojde k tomuto milníku:

Jako čtenáři Wallet Hacks to už víte na poplatcích hodně záleží. Nyní však řekněme, že jsme toto oznámení minuli a vybrali jsme fondy s vysokým poměrem nákladů 1,00 %.

Za předpokladu, že začneme investovat ve věku 37 a 39 let, věci jdou takto.

A jé. Zkrachoval v našich 80. letech. 😬

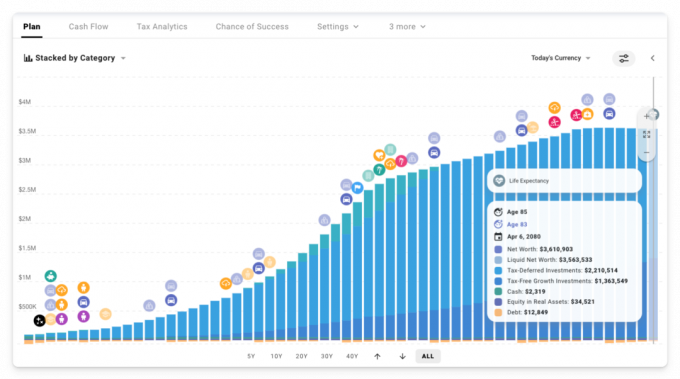

Ale co kdybychom místo toho začali hned investovat? I když jsou tyto rané roky z hlediska míry úspor trochu chudé, dostat sněhovou kouli do pohybu brzy znamená obrovský rozdíl. Tentokrát zanecháme dědictví přesahující 1 milion $. I v dnešní měně!

A co když tyto vysokonákladové fondy zahodíme za nějaké levné, široce založené indexové fondy? Opravdu záleží, jestli místo toho snížíme 1% poplatky na 0,04%?

Určitě ano! Na konci až za pár milionů dolarů 😱

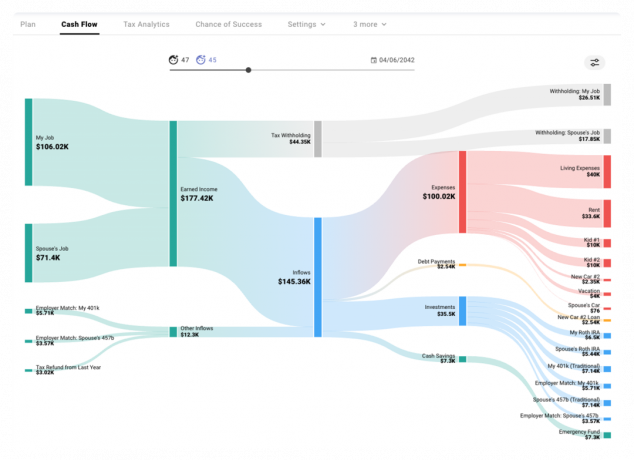

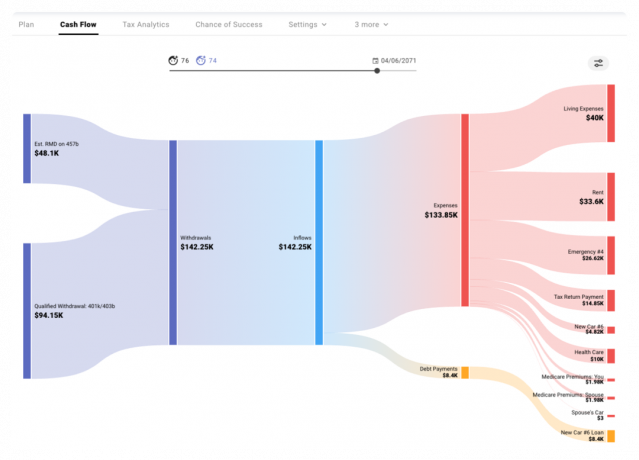

Podívejte se, kam jdou vaše peníze

Co se tedy v některých z těchto let vlastně děje? Sankey graf na kartě Cash Flow ukazuje, jak peníze proudí dovnitř a ven během každého simulovaného roku.

Můžeme vidět, jak do plánu plyne vydělaný příjem (bez srážkové daně) spolu s dorovnáním/příspěvky zaměstnavatele na daňově zvýhodněné účty a jak příjmy se používají k úhradě výdajů, dluhu za služby, příspěvku na investice a vybudování nouzového fondu na základě našeho objednaného peněžního toku priority.

V pozdějších letech během fáze čerpání vidíme některé odhadované RMD a další kvalifikované výběry používané k úhradě výdajů.

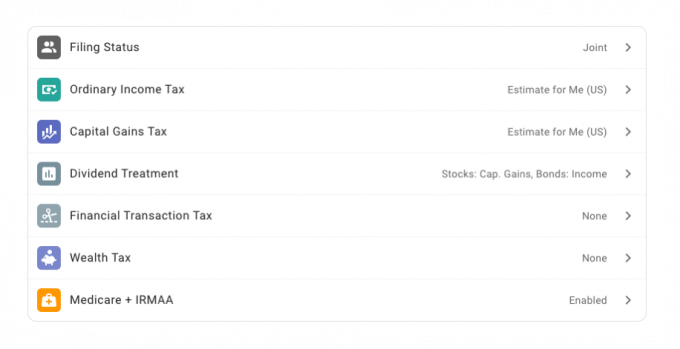

Odhadněte své budoucí daně

Můžeme také použít modul daňové analýzy k rozbalení konkrétních let a prozkoumání toho, jak se různé druhy odhadovaných daní a jejich základní skupiny vztahují na každý typ příjmu.

V nastavení daní našeho plánu jsme povolili odhad daně v USA:

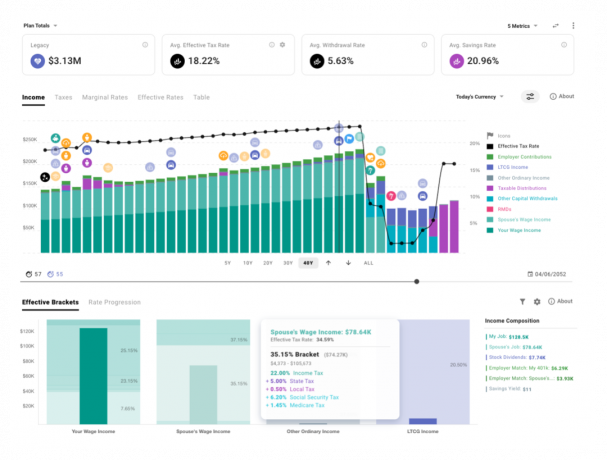

A zde je pohled na náš předpokládaný budoucí příjem a efektivní daňová pásma, která se vztahují na každý typ.

Můžete vykreslit mezní a efektivní daňové sazby v průběhu času a také vidět, jak by byly zdaněny hypotetické dolary každého druhu navíc.

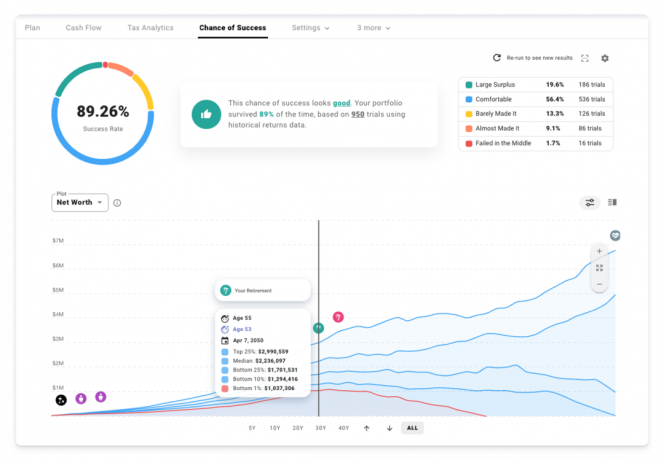

Odhadněte svou šanci na úspěch

Nyní, když předčasně investujeme do nízkonákladových indexových fondů, existuje šance, že bychom skutečně mohli odejít dříve? Zkusme oholit 5 let z časové osy odchodu do důchodu 🏝️

Ale počkejte... zatím jsme jen používali předpoklady statické míry návratnosti, že? To je pravda. V režimu deterministického plánování jsme předpokládali konzistentní reálnou míru návratnosti 5,34 %.

Funguje takto reálný svět? To není!

Mohli jsme se rozhodnout prozkoumat konkrétní historickou sekvenci nebo vytvořit vlastní křivky návratnosti/inflace, abychom modelovali scénář našeho vlastního návrhu.

Ale co když opravdu chceme tento plán otestovat v boji proti volatilitě trhu, kterou můžete očekávat v reálném světě? Co když chceme lepší intuici o spektru možných výsledků? Je čas navštívit kartu Šance na úspěch a spustit několik simulací Monte Carlo!

Na základě 950 pokusů s použitím historických výnosů indexu S&P 500, dividend a údajů o inflaci v USA, zde je, jak to vypadá s naším novým věkem odchodu do důchodu 55 let.

Neutrácejte zbytečně za svůj domov

Co tedy právě teď chybí? No, možná nechceme pronajímat navždy. Možná chceme pěkný domov v oblasti, kde se nám líbí, aby vyrůstaly ty dvě děti.

A možná neznáme žádná základní pravidla poměry peněz článek 🤦♂️

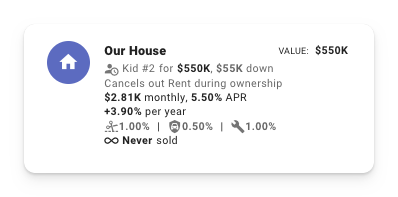

Podívejme se, co se stane, když si koupíme dům v době, kdy přijde dítě #2, za zhruba čtyřnásobek našeho ročního příjmu.

Zde je dopad na naši šanci na úspěch:

Počkej! Co se stalo s americkým snem o vlastnictví domu? Co se to tu děje?!

Z pohledu deterministického plánování můžeme vidět, že celkové náklady na vlastnictví tohoto nového domu výrazně zvýšily naše výdaje během klíčových prvních let.

Splácíme hypotéku a v průběhu času vytváříme vlastní kapitál v domě, ale v důchodu skončíme s nižší čistou hodnotu, než je náš původní plán, a výrazně nižší likvidní aktiva, která jsou k dispozici k čerpání během našeho zlatého období let.

Dobře, takže získání největšího domu, na který se můžeme kvalifikovat, není správný způsob, jak k tomu přistupovat 😅

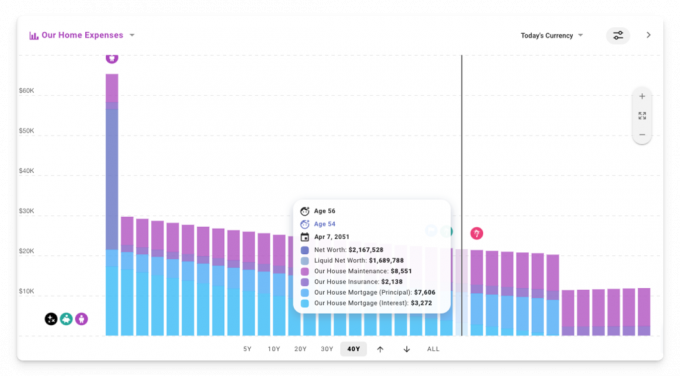

Co když si místo toho pořídíme dům za 2,5násobek našeho příjmu?

Pěkný! Zatím nejlepší výsledek. Jít se skromnějšími domovními zámky za rozumnější roční výdaje. A tyto výdaje se v dnešní měně v průběhu času skutečně snižují! (tj. upraveno o inflaci)

Můžeme to vidět zpětně v deterministickém pohledu vytvořením vlastního skládaného grafu a filtrováním, aby se zobrazily pouze náklady na bydlení.

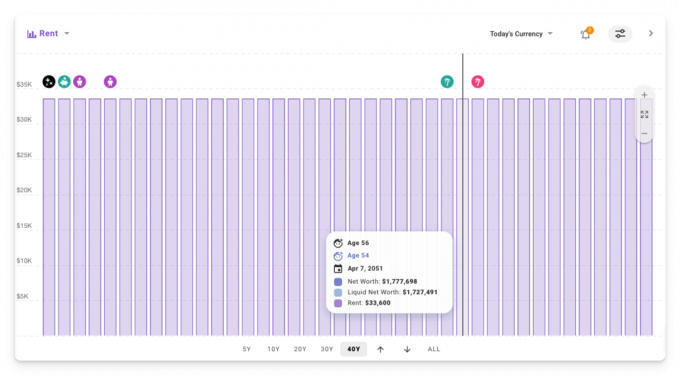

Oproti tomu původní plán, kdy jsme si pronajímali celou dobu, byl nájem navázán na inflaci, takže v dnešní měně zůstal v průběhu času konstantní.

Je tedy lepší pronájem než vlastní? Jako u většiny věcí, odpověď zní: „záleží“ 😜

Chcete se dozvědět více?

V tuto chvíli jsme pouze poškrábali povrch toho, co můžete modelovat v ProjectionLab, ale začínám mít špatný pocit ze všech screenshotů a GIFů, které bude muset Jim do závěrečného příspěvku narvat.

Chcete-li se dozvědět více, zde je několik odkazů, které si můžete prohlédnout:

- Nástroj: https://projectionlab.com

- Vystoupení podcastu na The FI Show: http://thefishow.com/kyle

- A video recenze od Roba Bergera

S verzí sandbox můžete zdarma spouštět základní simulace a můžete použít tento kód kupónu pro 10% slevu na prémiovou verzi: PENĚŽENKY-10 🎉