TSvět investování a finančního plánování může být matoucí.

Pokud jste slyšeli o certifikovaných finančních poradcích, možná vás zajímá, co přesně dělají a zda je potřebujete.

I jako CPA sám jsem našel tento svět trochu matoucí. Ale mluvil jsem s několika přáteli, kteří jsou poradci, provedl jsem vlastní průzkum s poradcem a jsem tu, abych se s vámi podělil o to, co jsem se naučil.

Finanční plánovač může udělat cokoli, od správy vašich investic až po celkovou opravu vašich financí. Různí finanční plánovači dostávají platby různými způsoby. Někteří účtují procento aktiv, která spravují, obvykle 1–2%. Ostatní dostávají výplatu za hodinu, často 150 až 300 dolarů za hodinu.

Co je finanční poradce?

Pojem „finanční poradce“ je široký pojem, který se může vztahovat na mnoho různých typů lidí nebo služeb, které lidem pomáhají hospodařit s penězi a dosáhnout jejich finančních cílů.

Pokud jde o poskytování finančního poradenství, kdokoli se může rozhodnout, že to udělá, aniž by získal konkrétní certifikaci. Aby ale mohli finanční investoři skutečně prodávat, musí projít řadou testů.

Finanční poradci, kteří dokončili všechna požadovaná testování, se mohou stát makléři-agenty nebo registrovanými investičními poradci. V části „Co je svěřenecký finanční poradce“ budeme diskutovat o tom, jak se liší makléři-agenti a registrovaní investiční poradci.

Co je certifikovaný finanční poradce?

Technicky neexistuje nic takového jako „certifikovaná finanční částka“ Poradce. ” Ale certifikovaný finanční Plánovači (CFP) jsou rozhodně věc. Přestože všichni CFP jsou finanční poradci, ne všichni finanční poradci jsou CFP.

Chcete -li se stát CFP, musíte se podrobit vyčerpávajícímu procesu vzdělávání, který zahrnuje několik kurzů a zabiják zkouška. Jakmile je splněn požadavek na vzdělání, aby se stal CFP, tři roky osobního finančního plánování na plný úvazek praxe nebo dva roky učňovské praxe musí být dokončena, než může poradce obdržet SRP označení.

Když jsem dělal rozhovor s Jeffem Roseem, samotným CFP a zakladatelem Dobré finanční centy, hovořil o tom, jak intenzivní a obtížné bylo stát se CFP.

Proces, kterým jsem prošel stát se certifikovaným finančním plánovačem™ profesionál byl jedním z nejtěžších období mého života.

Ale také říká, že čas, úsilí a finanční oběť, které bylo zapotřebí k tomu, aby se stal CFP, mu přinesly velkou důvěryhodnost.

"Finančním poradcem se může stát téměř kdokoli v našem oboru, ale věnovat čas a úsilí, aby se stal CFP®, si získalo respekt u mých vrstevníků a také mých klientů."

A konečně, deska Certified Financial Planner vyžaduje, aby všechny CFP absolvovaly 30 kreditních hodin další vzdělávání každé dva roky, aby se mohli dobře orientovat v komplexních financích plánování.

Co je svěřenecký finanční poradce?

Fiduciální finanční poradce je někdo, kdo je Požadované jednat v nejlepším zájmu svých klientů. Přestože byste nebyli blázni, kdybyste očekávali, že tento požadavek budou mít všichni finanční poradci, bohužel tomu tak není.

Mnoho finančních poradců je vázáno pouze na požadavek „vhodnosti“, což znamená, že mohou předkládat pouze investiční návrhy, které splňují věk klienta, toleranci rizika a finanční situaci.

Fiduciární poradci jsou naopak drženi na mnohem vyšší úrovni. Vždy musí dát klientův zájem nad svůj vlastní. To znamená, že pokud je konkrétní investiční produkt nebo strategie pro klienta nejlepší, musí ji doporučit, i když to znamená méně peněz (nebo vůbec žádné) ve vlastní kapse.

Jak můžete najít svěřenského finančního poradce? Zde vstupuje do hry rozdíl mezi běžným makléřem-agentem a registrovaným investičním poradcem (RIA). Zákony RIA jsou ze zákona povinny jednat jako svěřenci pro své klienty, zatímco makléři ne.

A v radě CFP Etický kodex, vyžadují, aby všichni CFP také jednali jako zmocněnci.

Co je finanční poradce pouze za poplatky?

Existují tři hlavní kategorie finančních poradců:

- Komise: Tyto typy poradců vydělávají všechny své peníze z provizí, které získávají z prodeje investičních produktů.

- Na základě poplatků: Tyto typy poradců účtují za své služby určitý paušální poplatek, ale mohou také vydělávat na provizích z prodeje produktů.

- Pouze za poplatek: Tyto typy poradců nemohou získat žádnou provizi z prodeje produktů. Jak název výstižně napovídá, poplatek je jejich pouze zdroj příjmu.

Vzhledem k tomu, že finanční plánovači pouze za poplatky nedostávají žádné provize, mnozí věří, že to odstraní téměř veškerý potenciální střet zájmů. Jsou placeni, aby vám dobře poradili. Doba.

A pokud nejste s jejich službami spokojeni, můžete si vždy vyhledat jiného plánovače pouze za poplatky, který vám bude lépe sloužit. Z tohoto důvodu jsou zájmy klienta a finančního plánovače pouze za poplatky úzce sladěny.

Později v tomto článku budu hovořit o své první zkušenosti sedět s Johnem, CFP na Finanční plánování Frisco. Když jsem se setkal s Johnem, zeptal jsem se ho, co by moji čtenáři měli hledat u finančního poradce.

- Certifikovaný finanční plánovač s několika (minimálně 10) lety zkušeností.

- Není zaměstnán velkou finanční institucí (banka, makléřský fond nebo životní pojišťovna).

- Pouze poplatky (platí přímo klient a nedostává žádnou provizi).

Nemohl jsem s Johnem více souhlasit. Pokud se budete řídit těmito třemi pokyny, budete mít velkou šanci najít skvělého finančního poradce, který bude jednat pouze ve vašem nejlepším zájmu.

Co dělají finanční poradci?

Když jsem dělal rozhovor s Jeffem Roseem, zeptal jsem se ho, jaké služby obvykle poskytuje svým klientům. Zde je to, co musel říci:

"... Většina lidí, kteří ke mně přicházejí, potřebuje herní plán pro úspěšný odchod do důchodu. Spoléhají na to, že analyzuji jejich situaci a vypracuji plán útoku, který splňuje dvě věci: 1. Uspokojuje cíle, kterých se snaží dosáhnout 2. Dělá to způsobem, kterému rozumějí a je jim naprosto příjemné. “

V této části je důležité vysvětlit klíčový rozdíl mezi CFP a registrovanými investičními poradci (RIA).

Abych použil baseballovou analogii, CFP jsou jako hráči nástrojů. Pomáhají klientům sestavit plán, který zahrnuje celou jejich finanční situaci, včetně celého finančního obrazu, včetně pojištění, daní a plánování majetku.

RIA jsou na druhé straně jako levý bullpen džbán. Jsou to specialisté. Agenti RIA poskytují pouze rady ohledně investic a jsou na to vysoce kvalifikovaní. Z tohoto důvodu se někteří lidé (zejména bohatší klienti) rozhodnou pracovat současně s CFP i RIA.

Pokud hledáte někoho, kdo vám poskytne investiční doporučení, RIA by byla dobrá volba. Pokud se vám ale líbí myšlenka mít ve svém rohu někoho, kdo dohlíží na všechny aspekty vaší finanční situace, pak budete chtít najít SRP.

Kolik stojí finanční poradci?

Pokud jde o finanční poradce pouze za poplatky, existují tři hlavní typy struktur poplatků.

Spravovaná aktiva (AUM)

Toto je jedna z nejběžnějších struktur poplatků pro poradce pouze za poplatky. Jejich poplatek je jednoduše procento (často kolem 1%) aktiv, která jsou pro klienta spravována.

Pokud je tedy portfolio klienta 500 000 USD, pak by poplatek činil 5 000 USD.

Je však důležité si uvědomit, že tyto typy poradců mají často minimální účty, například 250 000 USD. Účty s menšími zůstatky často nestojí za svůj čas.

Je také důležité si uvědomit, že jejich poplatek je stržen z vaší investice, což snižuje částku dostupnou k růstu. To je ještě větší problém, pokud jsou všechny vaše investice na penzijních účtech, protože mají stropy. Pokud investujete 6 000 $ do svého Roth (roční limit od roku 2019) a poradce si vezme poplatek 2 000 $, účinně to sníží vaši maximální roční investici na 4 000 $.

Paušální přídržný poplatek

Ostatní finanční poradci pouze za poplatek účtují paušální držák, který není spojen s velikostí účtu. Existuje mnoho společností, které používají model oceňování plochých přidržovačů. Níže je několik zajímavých společností, kterým byste se chtěli více věnovat.

Fazetové bohatství

Facet Wealth spojuje klienty s fiduciárně vázanými profesionály CFP. Odmítají model AUM, protože si myslí, že byste měli platit spíše za služby než platit podle toho, kolik peněz máte. Uvědomují si také, že velikost vašeho účtu nemusí nutně znamenat, kolik času budete muset s CFP strávit.

Z tohoto důvodu Facet Wealth účtuje pouze za konkrétní služby, které používáte. Jejich paušální poplatek za držitele se může pohybovat od 480 do 5 000 $ za rok.

SmartAsset

SmartAsset je bezplatná služba, která lidem umožňuje najít správného finančního poradce. Postup je relativně jednoduchý. Odpoví na řadu otázek, získá seznam finančních poradců, kteří odpovídají vašim potřebám, a rezervuje si schůzku. Vydělávají peníze účtováním poplatku za doporučení poradcům zaregistrovaným prostřednictvím jejich služby. Žádné náklady. Otázky sahají od „Jak aktuálně spravujete své peníze?“ na „Jak důležité je, aby váš finanční poradce měl daňové znalosti?“

Odpovídá na otázky týkající se vašich aktuálních financí, vašeho rodinného složení a toho, co hledáte, ve finančním poradci. SmartAsset vám poskytne shody na základě vašich odpovědí. V závislosti na preferencích si můžete vybrat mezi místními finančními poradci nebo ne.

Poskytují také rady a nástroje, které vám pomohou s rozhodováním o koupi domu, daních, bankovnictví, kreditních kartách a dalších.

Pokud hledáte pomoc s nalezením dobrého finančního plánovače, ale nechcete platit žádné poplatky za vyhledávání, může být SmartAsset dobrou volbou.

Další informace o SmartAsset naleznete zde.

Hodinový poplatek

Zní vám všechny tyto cenové možnosti stále příliš drahé?

Pokud ano, je tu ještě jedna poslední možnost, kterou byste měli zvážit. Někteří finanční poradci vám umožňují zaplatit za radu do hodiny. Očekávejte, že za jejich služby zaplatíte od 150 do 300 dolarů za hodinu.

Proč se setkat s finančním poradcem

Když jsem se setkal s Johnem z Frisco Financial Planning, chtěl jsem zjistit, jaké typy lidí vyhledávají jeho služby.

"... Většina mé klientské základny, odhaduji 80% nebo více, je generace baby boomu." Většina mých klientů pracovala v nějakém odvětví nebo obchodu několik let a nyní se blíží odchodu do důchodu. "

Také jsem požádal Johna, aby popsal jeho typického klienta. Řekl, že jeho služby jsou nákladově efektivní pro lidi bez spotřebitelského dluhu, kteří již spořili nejméně 10% svých příjmů a kteří vydělávají více než 150 000 $ ročně a/nebo již mají 250 000 $ našetřeno odchod do důchodu."

Příbuzný: Naše kontrola služeb osobního poradce Vanguard: Nechte svého poradce zkontrolovat svůj plán

Alternativy finančního poradce

Abyste našli dobrou alternativu finančního poradce, musíte nejprve identifikovat své potřeby. Pokud chcete získat kompletní finanční plán, mluvit s lidskou CFP může být upřímně váš nejlepší krok.

Pokud ale hledáte pouze pomoc s výběrem investičních produktů nebo optimalizací alokace aktiv, můžete získat potřebnou službu od robo-poradce, jako je Finance M1.

Ceny pro robo-poradce obvykle začínají na přibližně 0,25% spravovaného majetku. Někteří robo-poradci dokonce nabízejí plány, které v případě potřeby zahrnují přístup k finančním poradcům. Ale obvykle budete muset zaplatit vyšší procento, abyste získali přístup k těmto plánům, a oni mohou mít minimum účtu.

Příbuzný: Nejlepší Rob0-poradci pro automatizaci vašich investic

Moje setkání s certifikovaným finančním poradcem pouze za poplatky

Na Segment Fox Business„Byl jsem dotázán, jakým investicím mohou lidé v těchto těžkých ekonomických časech věřit. Trochu jsem tuto otázku vynechal a řekl jsem, že každý by měl požádat o radu finančního plánovače, který platí pouze za poplatky, konkrétně a Certifikovaný finanční plánovač (CFP), který jim pomůže zjistit, kde se nacházejí a co je třeba udělat, aby se připravili odchod do důchodu.

Ale poté jsem se cítil provinile, že jsem nikdy nedal na vlastní radu. Nikdy jsem neviděl CFP. Většina mých rad ohledně investic do penze pocházela z knih, blogů a správců penzijního plánu zaměstnavatele. To mělo skončit. Rozhodl jsem se, že musím navštívit místní CFP.

Tehdy jsem si domluvil schůzku s Johnem Gayem z Finanční plánování Frisco. Před naší schůzkou nám John poslal naši úplnou plánovací zprávu, která obsahovala:

- Přidělování majetku a investice

- Tolerance rizika

- Celoživotní plánování příjmů

- Financování vysokoškolského vzdělávání

- Příloha (doporučení fondu, informace o životním pojištění a obecné informace)

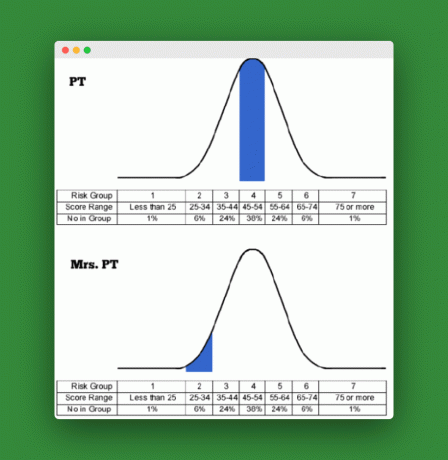

Jakmile jsem dorazil do Johnovy kanceláře, naším prvním úkolem bylo zkontrolovat individuální skóre tolerance rizika pro mě a paní. PT.

Naše tolerance rizika

Každý z nás provedl posouzení rizikového profilu, aby vyhodnotil naši toleranci vůči riziku. Hodnocení bylo kolem 25 otázek. John odhalil naše skóre a také si prošel některé otázky, kde paní PT a já jsme se nejvíce neshodli.

Jak vidíte na níže uvedených grafech, zabodoval jsem v průměrném rozmezí (52), zatímco paní PT dosáhlo velmi nízkého skóre (30) s ohledem na toleranci rizika. Věděl jsem, že je konzervativní. Ale člověče, podcenil jsem o kolik! Když se ohlédnu za průzkumem, paní PT řekla, že existují určité finanční termíny a koncepty, kterým při průzkumu úplně nerozuměla a že to mohlo mírně ovlivnit její výsledky.

Stojí si však za svým konzervativním postojem a cítí, že průzkum měl na naši alokaci potřebný vliv.

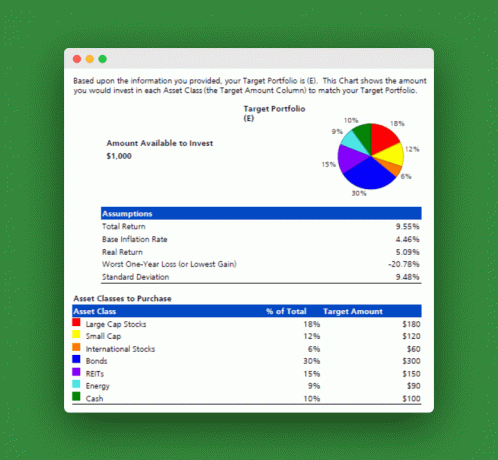

Software, který John použil, vzal naše kombinované skóre tolerance rizika a vytvořil alokaci aktiv, která odpovídá našim pocitům vůči investičnímu riziku. Zde jsou výsledky:

Navrhované rozdělení aktiv

Jednodušší způsob, jak to prezentovat, by bylo říci, že bychom měli investovat 60% do akcií, 30% do dluhopisů a 10% do peněžních ekvivalentů.

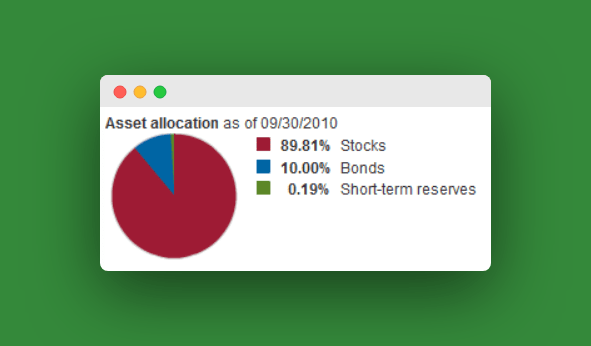

Tak kde jsme teď? Naše současné rozdělení aktiv je mnohem agresivnější než toto. Většinu aktiv na penzi máme v akciích, s dluhopisy pod 10%. Naším největším fondem je fond Vanguard Target Retirement 2040 (VFORX), který má následující alokaci:

Většina našich ostatních fondů jsou indexové fondy pouze pro akcie. Naše celková současná alokace ve všech fondech je pravděpodobně někde kolem 93% akcií, 7% dluhopisů. To je daleko od navrhovaného přídělu.

To vám řekne, že jsem většinu rozhodování o investování do důchodu dělal bez velkého respektu k paní. PT. Zdá se, že musím provést určité úpravy, aby naše investice odrážely naši toleranci vůči riziku.

Doporučené fondy

John poté navrhl nějaké prostředky, abychom dosáhli správné alokace (John miluje ETF):

- Akciový fond s velkou kapitalizací: SPDR S&P 500 ETF (SPY)

- Akciový fond s malou kapitalizací: Vanguard Small Cap ETF (VB)

- Mezinárodní akciový fond: Vanguard Europe Pacific ETF

- Fond zdanitelných dluhopisů: Vanguard Total Bond Market ETF (BND)

- Dluhopisový fond s indexací inflace: Barclays TIPS Bond ETF (TIP)

- Městský dluhopisový fond: ishares S&P Natl. Muni Bond ETF (MUB), SPDR Barclays Short-Term Muni Bond ETF (SHM)

- Realitní (REIT) fond: (VEA) Vanguard REIT ETF (VNQ)

- Energetický/komoditní fond: Vanguard Energy ETF (VDE)

- Prostředky ekvivalentní hotovosti: Fond peněžního trhu zdanitelné státní pokladny, SPDR Barclays Capital 1-3 měsíční T-Bill ETF (BIL)

John řekl, že pro každý z našich investičních účtů, které přesahují 10 000 $ (v našem případě Rollover IRA) bychom měli střílet, abychom měli tyto investice. Pro účty na 10 K nebo nižší (naše Roth IRA, tradiční IRA a některé různé fondy) měli bychom si vybrat Vanguard Target Retirement Fund, který odráží alokaci 60/30/10.

Příbuzný: Tajemství stát se vlastním finančním expertem

Jiná informace

Johnova relace zahrnovala diskusi o životním pojištění a financování vysokoškolského vzdělávání pro naše děti. Uložím tyto informace k jinému příspěvku, ale mohu vám říci, že John byl na místě se svými doporučeními pro termínované životní pojištění a 529 plány spoření na vysokou školu.

Nakonec John zdůraznil potřebu vybudovat náš nouzový fond na úroveň vhodnější pro samostatně výdělečně činného, jediného živitele rodiny.

V zásadě musíme udělat vše pro to, abychom si vytvořili větší peněžní polštář, než budeme v našich důchodových investicích postupovat mnohem dále. Víc jsem nemohl souhlasit. Právě teď máme našetřené životní náklady v hodnotě zhruba šesti měsíců. Navrhl až 18 měsíců. Je pro mě těžké někdy argumentovat proti většímu nouzovému fondu.

Příbuzný:Kompletní průvodce 529 plány spoření na vysoké škole

Závěr:

Celkově jsem rád, že jsem se s Johnem setkal. Odešel jsem sebevědomější ohledně naší finanční budoucnosti a paní PT a já nyní lépe chápeme, jak směrovat budoucí investice.

Podobnou hodnotu můžete najít i při rozhovoru s finančním poradcem. Je ale důležité nikdy se nepřestat učit o způsobech, jak rozumněji šetřit a investovat. Nikdo, dokonce ani fiduciární CFP, nebude nikdy tak vášnivý pro vaše osobní finanční cíle jako vy jsou. Zvažte použití SmartAsset k nalezení finančního poradce.

Setkali jste se někdy s finančním plánovačem? Pokud ano, jaké byly vaše hlavní poznatky?

Čti dál:

027: Do důchodu ve 30 letech se zakladatelem startupu Michaelem z Financially Alert

(VFORX) Jeden nádherný fond, který používám k investování do důchodu v roce 2040

Jsem příliš starý na to, abych investoval s Roth IRA?

Nakonec Robo-poradce, který vám pomůže spravovat váš 401K [Blooom Review]