Začátkem tohoto týdne jsem se zeptal dvacet finančních odborníků na to, jak byste měli investovat svých prvních 1 000 $.

Jedním společným tématem mezi jejich odpověďmi bylo, že byste měli zvážit nízkonákladovou investici, obvykle nějaký indexový fond.

Toto doporučení je téměř univerzální a má to velmi jednoduchý důvod -

Nejdůležitějším číslem při investování je poplatek.

Čím více zaplatíte na poplatcích, tím méně budete mít ze své investice, aby mohla růst!

Zní to tragicky jednoduše. Téměř příliš jednoduché.

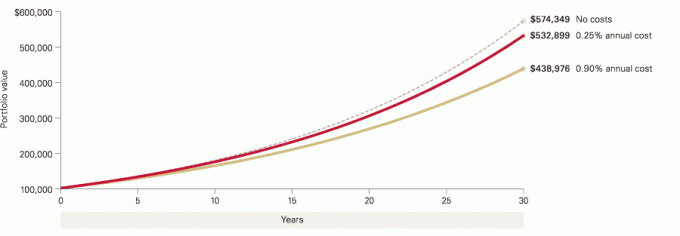

I malé rozdíly v poplatcích mohou mít obrovské rozdíly ve vašem bohatství kvůli tomu, jak dlouho vaše investice porostou. Rychle se podívejte na tento graf od Předvoj, který se dívá na počáteční investici 100 000 $ se 6% reinvestovaným výnosem:

Z malého rozdílu se za 10, 20 a 30+ let stane obrovský rozdíl!

Zkontrolujte své poplatky právě teď!

Získejte prospekt všech svých fondů a zjistěte, jaké jsou vaše poplatky, důležité jsou:

- The poměr nákladů - tolik vám bude fond účtovat každý rok na poplatcích.

- The zátěž prodeje (prodejní provize) - provize při nákupu nebo prodeji fondu. A zatížení front-end, neboli frontload, znamená, že při nákupu fondu zaplatíte poplatek (ten je navrch k jakémukoli transakčnímu poplatku, který můžete zaplatit). A zadní zátěž je poplatek, který platíte při prodeji akcií fondu a obvykle dochází k časovému úpadku. Pokud například prodáte akcie do 5 nebo 10 let, bude vám účtováno zatížení typu back-end, ale pokud budete čekat po tomto období, žádné zatížení typu back-end neexistuje. A odložené zatížení je poplatek, který platíte při prodeji akcií fondu a nemá žádné časové omezení, ale obvykle se snižuje, čím déle držíte akcie.

- Konečně, žádné zatížení neznamená žádnou provizi z prodeje.

Nyní porovnejte tyto poplatky s tím, co můžete získat u nízkonákladové společnosti, jako je Vanguard nebo Fidelity.

Byli byste šokováni, kdybyste zjistili, že Vanguardův indexový fond S&P 500 (VFIAX) účtuje vám pouze 0,04% bez zatížení?

Fidelity's 500 Index Fund (FXAIX) účtuje poměr nákladů 0,15% s minimem 0 $.

Ach, zmínil jsem se, že mnoho levných makléřů neúčtuje administrativní ani jiné poplatky za vedení účtu? Vanguard ne. Věrnost ne.

Nepřeplaťte

Klíčem z tohoto příspěvku není to, že byste měli odhodit všechny ostatní investice a uložit své peníze do levných indexových fondů.

Stále byste měli držet diverzifikované investice a někdy budou tyto investice drahé.

Vanguard má fond Vanguard Explorer, jehož cílem je investovat do malých amerických společností s potenciálem růstu. Vyšší riziko, vyšší odměna, ale také dražší. Investiční akcie mají poměr nákladů 0,49%. Investuje do menších společností, což z fondu S&P 500 Index nedostanete.

Pokud chcete mezinárodní expozici, bude vás to stát víc.

Lekce není zlevnit, ale zlevnit, když levná varianta funguje stejně jako drahá!

Zde je příklad - nechápu, proč je někdo investován do fondu Rydex S&P 500 (RYSOX). Snaží se vyrovnat výkonu S&P 500, ale účtuje poměr nákladů 1,60%! (oh, má také počáteční provizi z prodeje, přední zatížení, 4,75% - to je šílenství!)

Nemůžete předvídat budoucnost. Nebudete vědět, jak vaše investice dopadnou. Ale můžete ovládat, kolik platíte. Nikdy nepřeplaťte.

(to je také důvod, proč by vše, co potřebujete v blízké budoucnosti, mělo být uloženo v trezoru krátkodobá investice)

Jak říká staré přísloví, financujte svůj důchod, ne svého makléře!