Plánování odchodu do důchodu může být obtížné z různých důvodů.

Pokud jste jako já, nevíte, jaký bude váš život za 10 let, natož za 40 let.

Chcete ušetřit, ale nevíte, kolik… tak se obrátíte na nástroje pro plánování odchodu do důchodu.

Ale když použijete nástroje pro plánování důchodu, používají předpoklady. Musíte uhodnout, kolik budete muset v důchodu utratit. Musíte hádat, kolik můžete každý rok ušetřit (mířit na 30%!). A musíte zaúčtovat všechny své investiční účty, od 401 tis. Přes IRA až po vaše zdanitelné makléřské účty. (co je rozdíl mezi 401k a IRA?)

A i když jste to všechno udělali, musíte učinit největší předpoklad ze všech - co udělá akciový trh?

Jednoduché důchodové kalkulačky vám umožní zadat jediné číslo. Složitější kalkulačky vám umožní zadat rozsah. A ještě složitější kalkulačky spustí řadu simulací (můžete vidět slova simulace Monte Carlo) v několika rozsazích (kde je návratnost akciového trhu jen jedním faktorem), abyste získali lepší představu o tom, co byste odešli do důchodu s.

Ale v jádru předpokládáte, co se na akciovém trhu za nějaký čas vrátí.

Jaké číslo byste měli použít? I když je tato odpověď na vás, jedním dobrým místem pro začátek je průměrná návratnost akciového trhu.

Jaký je průměrný výnos akciového trhu?

Průměrná roční míra návratnosti na akciovém trhu se liší v závislosti na časovém rámci. Záleží také na tom, co považujete za „akciový trh“.

Myslím, že nejpřesnějším indexem, který lze použít jako proxy pro „akciový trh“, je index S&P 500. Někteří se však domnívají, že průmyslový průměr Dow Jones je „trh“. Podíváme se na oba.

S&P 500 od roku 1965

Mám rád S&P 500, protože zahrnuje 500 společností, zatímco DJIA má pouze 30. Každá společnost v DJIA je v S&P 500.

Pokud čtete Dopisy Berkshire Hathaway od Warrena Buffetabudete vědět, že porovnává návratnost BRK k indexu S&P 500. Hned na první stránce uvádí roční procentní změnu BRK i S&P 500 s dividendami, sahající až do roku 1965.

Kombinovaný roční zisk od roku 1965 do roku 2018 je 9,7%. (zdroj)

The Průměrná návratnost S&P 500 za 10 let, končící v roce 2018 a včetně dividend, se pohybuje kolem 10%.

Roční procentuální změna podle roku:

| Rok | Procentní změna S&P 500 s dividendami |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA od roku 1965

U průmyslového průměru Dow Jones přejdeme k datové sadě na Macrotrends. DJIA jde mnohem dál než v roce 1965, v roce, který Buffett používá pro své výroční dopisy, takže začneme rokem 1965, abychom zachovali bližší srovnání.

To znamená, že jeden kousek skládačky, který se mi nezdá, je najít návratnost včetně dividend. To tedy přirozeně postrádá dividendy, což snižuje hodnotu DJIA pokaždé, když jsou vypláceny.

Sloučený roční zisk od roku 1965 do roku 2018 je 6,28%. (zdroj)

Pokud učiníte opravdu velký předpoklad, že se dividendy pohybovaly kolem 2% ročně (což jsou právě teď), dostanete 8,28% údaj, který je nižší než návratnost S&P 500. Očekávali byste, že DJIA poroste pomaleji než S&P 500, protože má větší blue-chip společnosti a S&P má širší škálu společností v různých bodech růstové křivky.

Roční procentuální změna podle roku:

| Rok | Procentní změna DJIA |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Fond Vanguard Total Market

A co vlajkový fond pro obří fond podílových fondů, Vanguard?

Vanguard Total Stock Market Index Fund Admiral Shares (VTSAX) byla vytvořena v roce 1992 a byla vytvořena speciálně za účelem „poskytnout investorům expozici na celém americkém akciovém trhu, včetně malých a středních a velkých kapitálových růstů a hodnotových akcií. “ Za cenu pouhých 0,04% (poměr nákladů) získáte trh v jednom fond.

Jak to dopadlo?

VTSAX od listopadu 2000 každoročně vrací 6,68%.

VTSAX za posledních 10 let vrací 16,05% ročně (k 31. březnu 2019).

Pro srovnání, Fond Fidelity Total Market Index se k 31. květnu 2019 vrátilo 13,94% za posledních deset let. A 7,29% od vzniku v roce 1997.

Smyslem není tyto dva fondy porovnávat, protože pokrývají mírně odlišná období (což může mít obrovský dopad na návratnost) údaje vzhledem k nedávné volatilitě), ale pro ilustraci je dlouhodobá návratnost kolem 7% u dvou velkých celkových tržních fondů.

Jaký je bezpečný předpoklad pro návratnost akciového trhu?

Neinvestuji peníze do akcií, pokud předpokládám, že je budu potřebovat do pěti let.

Když ale projektuji míru návratnosti u dlouhodobých investic, jako jsou spoření na důchod, které nebudu potřebovat po dobu 30 let, použiji jako průměr 8%. Odborníci léta používali 10%, ale abych vybudoval trochu bezpečí, vždy jsem použil 8%.

Toto číslo nás řadí mezi roční návratnost DJIA a S&P 500 od roku 1965. Tehdy byl svět mnohem jiný. A svět bude do budoucna hodně odlišný. Jsem si však jistý, že 8% je bezpečný údaj, který lze použít na dalších 40 a více let.

To znamená, že se také dívám na svůj plán s použitím 6% a 10% jako míry návratnosti akciového trhu. Díky tomu budu vědět, kde jsem, pokud si trh povede hůře nebo si povede lépe, než očekávám.

Roční výnosy jsou velmi volatilní

Když jsme vypočítali návratnost indexu S&P 500 a DJIA, došli jsme k jedinému číslu. Ale když se podíváte na tabulku ročních nárůstů, je to extrémně hrudkovité.

Máte dvouciferný nárůst, dvouciferný pokles a vše mezi tím.

Používání průměru je klamné, protože se zdá, že to znamená, že se index každoročně pomalu zvyšuje... ale ne.

To je důvod, proč byste měli investovat na trhu, pouze pokud si můžete dovolit držet tyto investice po mnoho let. Trend je nahoru a doprava, ale jízda je velmi nerovná.

A co předpovědi návratnosti akciového trhu?

Jsou to většinou kecy.

Zpravodajský automat vždy potřebuje krmení. Na začátku roku investující média milují klusat odborníky, aby diskutovali o tom, co trhy udělají za rok. Takhle vydělávají peníze, což je skvělé, ale ne něco, na čem nám tolik záleží.

Zajímají mě však krátkodobé trendy. Nezajímá mě, co trh letos dělá, ale co v příštích pěti letech? A co základní ekonomické podmínky? Díky nim získáte lepší představu.

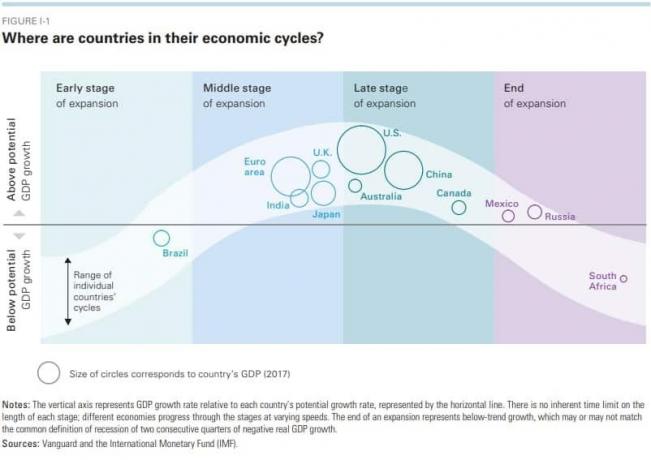

Zpráva o ekonomickém a tržním výhledu společnosti Vanguard (Vydání 2019) odvádí dobrou práci při poskytování mnoha relevantních informací pro trh a hospodářství. Dobře se jim daří zachytit nápady (správně očekávali, že Fed v létě zastaví zvyšování sazeb ale měli cílovou sazbu fondů Fedu 2,75%-3%, zatímco se zastavili na 2,5%), aniž by byli příliš hype řízeni.

Toto je dobrý graf, který vám poskytne představu o tom, kde je ekonomika pro různé země:

A pokud nejste obeznámeni s tím, jak fungují ekonomické cykly, sledujte tento 30minutový výklad od Raye Dalia (díky tomu budete okamžitě chytřejší).

To znamená, že Vanguard očekává návratnost globálních akciových trhů asi 4,5%-6,5%a fixní příjem 2,5-4,5%.

Očekávali byste, že americký akciový trh bude mít nižší než očekávané výnosy jednoduše proto, že jsme později v ekonomickém cyklu. Bude to tak několik let, dokud se nedostaneme na konec cyklu a nezačneme znovu expandovat.

Bude to trvat dva roky? Pět let? Deset? S tolika faktory je těžké to poznat.

Bylo by rozumné počkat? V žádném případě. Proto si tyto zprávy rád přečtu, ale nemusím podle nich jednat.

Jaká je dobrá míra návratnosti?

Účelem investice je dosáhnout cíle. Pokud je vám dvacet a vaším cílem je odejít do důchodu, když vám bude 45, s 1,5 miliony dolarů, chcete míru návratnosti, která vás tam dostane na základě toho, kolik můžete každý měsíc ušetřit.

Pokud můžete ušetřit 1 000 $ měsíčně, potřebujete roční návratnost 11,26%, abyste za 25 let dosáhli 1,5 milionu $. Pokud máte 30 let, potřebujete pouze návratnost 8,34% ročně.

Pokud můžete ušetřit 500 $ měsíčně, budete potřebovat roční návratnost 15,6%, abyste za 25 let dosáhli 1,5 milionu $. Pokud máte 30 let, potřebujete pouze návratnost 11,92% ročně.

(Použil jsem Investiční kalkulačka banky dospět k těmto číslům)

Dobrá návratnost vašich investic je taková, která překonává index S&P 500 - o kterém víme, že má průměrnou návratnost téměř 10%.

Můžete získat návratnost téměř 10%, se stejným rizikovým profilem, pouhým kliknutím na tlačítko. Můžete si koupit podílový fond nebo ETF, který sleduje S&P 500, aniž byste museli hodně zkoumat, porovnávat zboží nebo provádět jakoukoli jinou práci. To je důvod, proč velké společnosti podílových fondů mají biliony spravovaných aktiv (složený úrok pomáhá tomuto číslu být také větší a větší!).

Pokud se chcete dozvědět, jak začít investovat na akciovém trhu, přečtěte si naše průvodce investováním prvních 1000 $. Poskytne vám přehled o zemi, abyste porozuměli slovní zásobě, kterou používají odborníci.