Slyšeli jste nebo četli statistiku, že 40% Američanů by nebylo schopno pokrýt nouzovou situaci 400 USD?

Vyplývá to ze zprávy Federálního rezervního systému, „Zpráva o ekonomické pohodě amerických domácností v roce 2018”Vydáno v květnu 2019.

Výsledky průzkumu ukazují, že mnoho dospělých je finančně zranitelných a měli by potíže s řešením nouzových výdajů již od 400 USD.

Ke statistice jsem byl skeptický (důvěřuji zdroji, jen jsem tomu chtěl lépe porozumět), a tak jsem si rýpl do některých údajů, abych se dozvěděl trochu víc. Ukazuje se, že průměrné úspory v Americe jsou docela nízké. I když můžeme polemizovat o důvodech, neexistuje žádný argument, že zůstatky musí být vyšší, pokud lidé budou cítit jakýkoli pocit finančního zabezpečení.

Obsah

- Naše zdroje dat

- Míra osobních úspor v Americe

- Průměrný zůstatek úspor v Americe

- Držení a hodnota finančního majetku (2019)

- Průměrné úspory podle věku

- Průměrné úspory podle percentilu čisté hodnoty

Naše zdroje dat

Většina našich údajů bude pocházet z různých částí Federálního rezervního systému.

miluji Průzkum federálních rezerv o spotřebitelských financích protože nám poskytuje neuvěřitelné pohledy na finance průměrného Američana. Provádí ji každé tři roky Federální rezervní systém ve spolupráci s ministerstvem financí. Poslední vydání bylo pro rok 2019, ale 9% průzkumů bylo dokončeno v únoru a dubnu 2020, v prvních měsících pandemie.

I přes dopad Covid-19 si myslím, že informace jsou stále užitečné ke studiu.

Míra osobních úspor v Americe

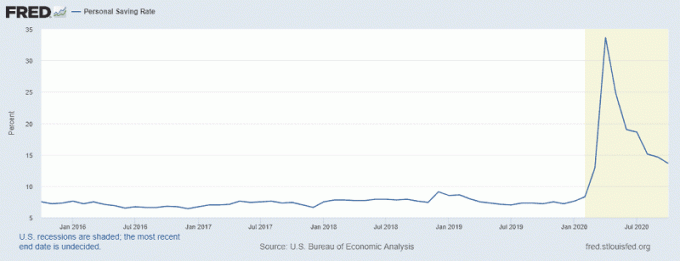

Chci začít s Osobní úspora, statistiku hlásí St. Louis Federal Reserve, která během pandemie raketově vyletěla.

Vrchol grafu odpovídá dubnu 2020, kdy míra osobních úspor dosáhla 33,7%! To korespondovalo s přijetím zákona CARES dne 27. března 2020. Stimulační kontroly byly vydávány až o několik týdnů později a při zavádění byly problémy, ale pravděpodobně to přispělo k nárůstu.

Dokonce i v říjnu 2020, posledním dostupném měsíci, máme úspory 13,6% - což je míra, kterou jsme od recese na začátku 80. let trvale neviděli. Američané nemají dlouhou historii ukládání spousty svých příjmů.

Průměrný zůstatek úspor v Americe

Nyní, když víme, že nedávná historie má míru úspor kolem 6–8%, jaké jsou naše úspory? Kolik jste měli v jakém věku ušetřit?

Proto to musíme rozebrat a definovat, co znamená „zůstatek úspor“. Federální rezervní systém to nemá jako kategorii a rozděluje finanční aktiva do těchto kategorií:

- Jakékoli finanční aktivum: Toto je nadřazená kategorie, která zahrnuje všechna ostatní aktiva.

- Transakční účty: Patří sem bankovní účty (šeky, spoření, peněžní trh) plus předplacené debetní karty

- Depozitní certifikáty

- Spořicí dluhopisy

- Vazby

- Zásoby

- Souhrnné investiční fondy: Podílové fondy, ETF, zajišťovací fondy atd

- Důchodové účty

- Peněžní životní pojištění: Jako například celoživotní pojištění, které má složku peněžní hodnoty

- Ostatní spravovaná aktiva

- jiný

Peníze jsou zastupitelné, takže můžete tvrdit, že jejich přidání by se rovnalo vašim úsporám (a budete mít pravdu), ale myslím, že to není naším cílem. Nehledáme, abychom to věděli likvidní čisté jmění průměrného Američana - chceme vědět, kolik je v „úsporách“.

Moje definice úspor tedy zahrnuje pouze první dvě kategorie - transakční účty a vkladové certifikáty. Myslím, že všechna ostatní finanční aktiva mají jiný účel než „úspory“.

Pokud chcete zahrnout všechna finanční aktiva („Všechna aktiva“), pak střední zůstatek úspor v Americe pro rok 2019 byl 25 700 USD a průměrný zůstatek úspor byl 363 700 USD.

Držení a hodnota finančního majetku (2019)

Toto jsou data přímo z SCF:

| Kategorie | Střední hodnota | Střední hodnota |

|---|---|---|

| Jakékoli finanční aktivum | $25,700 | $363,700 |

| Transakční účty | $5,300 | $41,700 |

| Depozitní certifikáty | $25,000 | $102,000 |

| Spořicí dluhopisy | $800 | $8,500 |

| Vazby | $121,000 | $653,600 |

| Zásoby | $25,000 | $348,500 |

| Sdružené investiční fondy | $110,000 | $854,300 |

| Důchodové účty | $65,000 | $255,200 |

| Peněžní životní pojištění | $9,000 | $41,000 |

| Ostatní spravovaná aktiva | $115,000 | $512,200 |

| jiný | $4,000 | $73,800 |

Moje první reakce na toto čtení je, že mezi průměrem a mediánem je ohromující rozdíl - průměr 363 700 $ vs. medián 25 700 $. To mi říká jednu věc - existuje poměrně značná mezera v bohatství (něco, co již víme). Jak říká vtip, když Bill Gates vejde do místnosti, průměrný člověk v této místnosti je milionář (alespoň!).

Totéž by se dalo říci, pokud někdo, komu je 70, vejde do místnosti plné 5letých, takže to musíme rozdělit na věkové skupiny.

Průměrné úspory podle věku

V níže uvedené tabulce se Úspory hotovosti vztahují pouze na transakční a vkladové certifikáty. Všechna aktiva znamenají veškerá finanční aktiva.

| Stáří | Úspory v hotovosti (Medián) |

Úspory v hotovosti (Znamenat) |

Všechna aktiva (Medián) |

Všechna aktiva (Znamenat) |

|---|---|---|---|---|

| Méně než 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

Věk je také trochu složité používat, takže jsem ho chtěl rozdělit na jinou kategorii, percentil čistého jmění.

Průměrné úspory podle percentilu čisté hodnoty

Pamatujte, že hotovostní úspory se týkají pouze transakcí a vkladových certifikátů. Všechna aktiva znamenají veškerá finanční aktiva.

|

Čistá hodnota Percentil |

Úspory v hotovosti (Medián) |

Úspory v hotovosti (Znamenat) |

Všechna aktiva (Medián) |

Všechna aktiva (Znamenat) |

|---|---|---|---|---|

| Méně než 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

Jak vidíme, úsporné zůstatky Američanů ve spodních 35% čistého jmění jsou poměrně slabé. S pouhými 2 900 dolary „v bance“ není velký prostor pro chyby. Pro mnohé z těchto rodin je to také jejich pracovní rovnováha - není to „úspora“ v tom smyslu, že to mají na deštivý den. Jsou to všechny peníze, které mají.

To je jeden z důvodů, proč Federální rezervní systém oznámil, že 40% Američanů nezvládlo nouzovou situaci ve výši 400 USD - spodních 35% čistého jmění má tak malý polštář. Střední hodnota jejich finančních aktiv je pouhých 1400 USD. To znamená, že polovina ze spodních 35% má méně než 1400 $ jakékoli finanční aktivum.

To ještě nezohledňuje žádný osobní dluh a obsluhu tohoto dluhu!. Střední dluh z kreditní karty pro rok 2019 činil 2700 USD, zatímco průměr byl 6300 USD.

Mám podezření, že dopad pandemie dále sníží zůstatky na spořicích účtech, zejména v těch nejslabších finančních pozicích, a to navzdory tomu, co Fed říká o sazbách osobních úspor.