V říjnu 2018 společnost Axos Financial souhlasila s akvizicí společnosti WiseBanyan Holdings a přejmenovala ji na Axos Invest. Většina nástroje zůstala stejná, byla jednoduše přenesena do značky Axos Financial.

Roboadvisory jsou v dnešní době velmi populární. Návrh hodnoty je velmi jasný - plaťte méně na poplatcích a získejte stejný výkon.

Nejoblíbenějšími roboadvisory jsou společnosti jako Zlepšení a Bohatství (přečtěte si naše Recenze Wealthfront). Otevřete si účet, vložíte peníze a oni za vás spravují portfolio za malý poplatek navíc k výdajům podkladových investic.

WiseBanyan je podobný ostatním roboadvisorům, zejména s funkcemi pro nastavení cílů, které podporují jeho tvrzení, že je finančním poradcem, s jedním rozdílem - nulové poplatky. Jsou investičním poradcem registrovaným SEC, členem FINRA/SIPC, a chráněno až 500 000 $ SIPC. Zkontrolovali všechna zákonná políčka a jsou legitimní.

Snímky obrazovky v tomto příspěvku pocházejí z demo účtu, se kterým jsem hrál. Jakákoli čísla, která vidíte, jsou pouze pro ukázkové účely. Mám u WiseBanyan účet se skutečnými penězi, ale screenshoty z toho nejsou.

Otevření účtu WiseBanyan

Velmi přímočaré - WiseBanyan žádá o vaše narozeniny, příjem a čisté jmění, váš investiční styl (čtyři možnosti agresivity), kdy plánujete potřebovat investované peníze a jak byste se zachovali, kdyby vaše investice ztratila 10% své hodnoty.

Velmi přímočaré - WiseBanyan žádá o vaše narozeniny, příjem a čisté jmění, váš investiční styl (čtyři možnosti agresivity), kdy plánujete potřebovat investované peníze a jak byste se zachovali, kdyby vaše investice ztratila 10% své hodnoty.

Položí mnoho otázek souvisejících s riziky, aby nastavili alokaci aktiv. Máte klasiku „co byste dělali, kdyby vaše investice ztratily 10%“ a další chytřejší, například kolik byste vsadili na minci (hlavy vyhrajete 10 $, ocasy ztratíte 0 $; hlavy vyhrajete 50 $, ocasy ztratíte 20 $; hlavy vyhrávají 100 $, ocasy ztrácejí 50 $).

Několik omezení pro investování účtů - můžete provádět pouze osobní makléřství, Roth IRA, SEP IRA nebo Traditional IRA. Minimální vklad je jen babka a vytvoření účtu trvá jen několik minut.

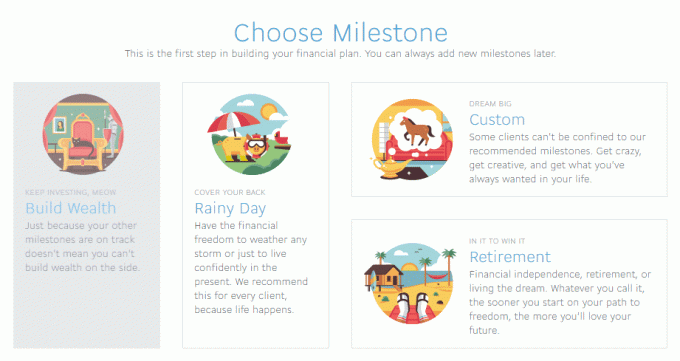

Vytváření milníků

- Build Wealth-váš základní makléřský účet, který je zdanitelný.

- Deštivý den - nouzový fond.

- Odchod do důchodu - Když přestanete pracovat, ať už je to v 65 nebo 35 letech.

- Vlastní - vlastní cíl „uložit datum X podle data Y“. (Deštivý den je typem vlastního milníku)

Po každém milníku bude následovat výzva, která pomůže vypočítat, jak možná budete muset ušetřit.

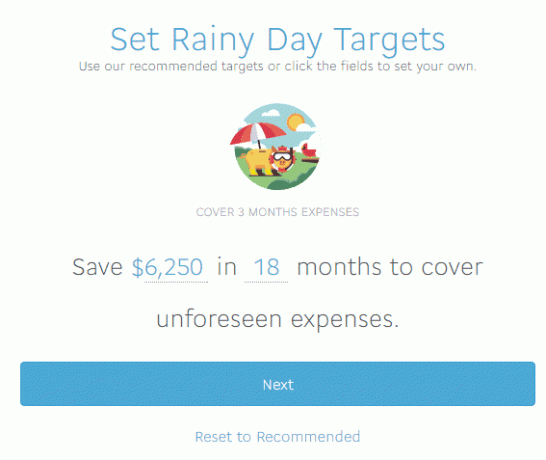

Doporučený cíl jsou 3 měsíce výdajů, které vypočítaly na 6 250 $. WiseBanyan neshromažďuje dostatek informací k přesnému doporučení cíle, což je v pořádku, ale tvrdil bych, že 3 měsíce jsou pravděpodobně příliš krátké. Rád držím 6 a více měsíců v nouzovém fondu a naše měsíční výdaje jsou vyšší než 2 000 $ měsíčně. Pak tu zase nejsem pro radu ohledně nouzového fondu. 🙂

WiseBanyan doporučuje 15% akcie, 85% portfolio dluhopisů (toto můžete upravit) a poté zahájí proces zřízení účtu. Požádal jsem o první vklad, kolik automaticky uložit, a matematika je pro mě vypočítána, takže jsem dosáhl svého cíle 6 250 $ za 18 měsíců. Žádám o vklad 500 $ a WiseBanyan vypočítá, že potřebuji uložit 70,75 $ týdně, abych dosáhl svého cíle za 18 měsíců (78 týdnů). Četnost vkladů můžete změnit na měsíční nebo čtvrtletní a WiseBanyan aktualizuje částku.

Díky těmto aktualizacím uvidíte, kolik měsíců jste krytí na základě toho, co jste zadali jako svůj příjem. To je docela úhledné.

Pro ty, kteří to doma sledují, je to 5518,50 USD za týdenní vklady, 500 USD za počáteční vklady, celkem tedy 6 018,50 USD v vkladech s odhadovaným ziskem 231,50 USD, abych se dostal k mému cíli 6 250 USD.

Můžeme argumentovat opodstatněností investovat nouzový fond jindy, myslím, že je cenné to vidět systém v akci, aniž by byl zablokován v předpokladech a prostorách, pro které se používá doporučení.

S penězi můžete provádět výběry z účtů, aktualizovat vklady a cokoli jiného, co vás napadne. Není to zamčené, ale daňové důsledky vašich tahů jsou vaší odpovědností.

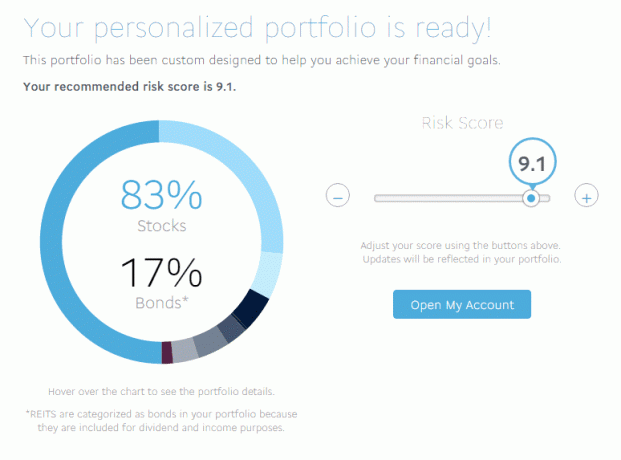

Kontrola přizpůsobeného portfolia

Z hlediska rizika jsem dosáhl 9,1 (nejvyšší je 10), což znamenalo kombinaci 83% akcií a 17% dluhopisů. Riziková 10 měla poměr 91/9, zatímco konzervativní 1 převrátila alokace a byla 9/91.

Z hlediska rizika jsem dosáhl 9,1 (nejvyšší je 10), což znamenalo kombinaci 83% akcií a 17% dluhopisů. Riziková 10 měla poměr 91/9, zatímco konzervativní 1 převrátila alokace a byla 9/91.

Moje úplné členění bylo:

- Americké akcie (VTI) - 49,64%

- Int'l Developed Equities (VEA) - 26,89%

- Int'l Emerging Equities (VWO) - 6,2%

- Americké investiční dluhopisy (LQD) - 4,81%

- Krátkodobé firemní dluhopisy (VCSH) - 0,35%

- Krátkodobé dluhopisy s vysokým výnosem (SJNK) - 2,89%

- Americké státní pokladny (VGIT) - 4,29%

- Americké dluhopisy chráněné proti inflaci (TIP) - 3,43%

- REIT (VNQ) - 1,50%

Všechny jsou levné PředvojETF, SPDR a iShares. Jak vidíte, seznam ETF je značný a pokrývá téměř všechny třídy aktiv, které si dokážete představit. Poměr průměrných nákladů je nízký, pouhých 0,12%, jak byste očekávali, pokud je seznam naplněn názvy Vanguard, SPDR a iShares.

V případě, že upravíte svou alokaci (nebo prostřednictvím zisků a ztrát se skutečná alokace změní od cíle), vaše nové příspěvky se upraví tak, aby se vaše portfolio přesunulo tak, aby tuto alokaci splnilo. Řekněme to zjednodušeně, jste 80% akcií a 20% dluhopisů. Pokud to přesunete na 50% akcií a 50% dluhopisů, následné vklady budou těžší, aby se alokace posunula správným směrem. Upraví také vaše portfolio, pokud vaše alokace překročí 5% od cíle.

Jak WiseBanyan vydělává peníze?

Ostatní roboadvisory si účtují malý poplatek za správu. Poplatky za zlepšení kdekoli od 0,15% do 0,35% navíc k poplatkům za podkladové investice. Společnost Wealthfront si účtuje 0,25% za aktiva přesahující prvních investovaných 10 000 $ (15 000 $ pro čtenáře Hacks Wallet).

WiseBanyan nic neúčtuje - jak? Účtují se poplatky za doplňkové služby a la carte jako sklizeň daňových ztrát.

WiseHarvesting, což je to, čemu společnost WiseBanyan říká jejich služba sběru daňových ztrát, má roční poplatek 0,25% ze zdanitelných aktiv účtovaných měsíčně, ale měsíční poplatek je omezen na 20 USD. Jiné společnosti nabízejí ve svém základním balíčku sklizeň daňových ztrát, ale také vám účtují roční poplatky 0,35% až 0,25% jen za to, že máte účet.

WiseHarvesting, což je to, čemu společnost WiseBanyan říká jejich služba sběru daňových ztrát, má roční poplatek 0,25% ze zdanitelných aktiv účtovaných měsíčně, ale měsíční poplatek je omezen na 20 USD. Jiné společnosti nabízejí ve svém základním balíčku sklizeň daňových ztrát, ale také vám účtují roční poplatky 0,35% až 0,25% jen za to, že máte účet.

Co se mi na WiseBanyanovi líbí

Milníky - o kterých jsem psal jak sestavit svůj finanční plán bez finančního poradce a to je skvělý nástroj k provedení plánu. Máš flexibilita Chcete -li nastavit různé cíle (a změnit název, klikněte na modré pole, když jej nastavíte nebo kdykoli později na hlavním panelu) a poté je zobrazte na hlavním panelu, shrnuté v Přehledu.

Líbí se mi, že je to zdarma a že platíte za sklizeň daňových ztrát, bude zajímavé sledovat, jaké další funkce přidají a jak budou mít ceny.

A konečně, a to je drobné, ale můžete vlastnit zlomkové akcie, takže jsou investovány všechny vaše peníze.

Co se mi nelíbilo

WiseBanyan říká, že je to první bezplatný finanční poradce a že se používání milníků blíží. Myslím si, že Milníky jsou skvělý nápad, ale musí mít trochu více na straně plánování.

Například právě teď mu řeknete, že chcete ušetřit 6 250 $ za 18 měsíců na nouzový fond. Skvělý!

Ale co když nemůžete provést vklad 350 $ každý měsíc (zhruba 6 250 $ děleno 18)? Systém vám ukáže, jak se vaše časová osa změní, když aktualizujete částku automatického vkladu - což je příjemná funkce, kterou nedávno přidali. Je dobré vidět, jak se váš čas na cíl mění na základě vašich finančních možností. Pokud můžete každý měsíc provést pouze vklad 100 $, ale potřebujete se dostat na 6 250 $ - časová osa to odráží.

Také chybí trochu lepidla, aby vše dobře zapadalo do sebe jako finanční poradce. Dashboard vám může ukázat jednotlivé milníky nebo je souhrnně, ale rád bych viděl, jak různé milníky postupují, co zaostává, co je před námi atd. Mám pocit, že se dostáváme do bodu, kdy by to mohl být finanční plánovač, ale právě teď je to jen pár kroků.

Závěrečné myšlenky

WiseBanyan je stále relativně malý. Podle toto podání SEC od začátku roku 2016 mají spravovaná aktiva jen asi 90 milionů dolarů. Wealthfront a Betterment mají spravovaný majetek v řádu miliard. Jedno slovo opatrnosti, nečtěte příliš mnoho o metrikách pod správou metriky - je to sexy, pokud jste začínající investor, ale nejste příliš relevantní tomu, co se kterákoli z těchto společností snaží dělat.

V chatech s Vicki Zhou (spoluzakladatel a spolumeditel) je jednou z jejich hlavních metrik počet klientů (což je kolem 20 000). Zaměřují se na tento cíl, protože se dvoří lidem, kteří právě začínají „šetřit a investovat“ cesta." Je to jeden z důvodů, proč je minimum jen $ 1 (nedávno bylo sníženo z $ 10 na $1!). To také znamená, že se zaměřují na potřeby mladších investorů, nikoli starších s potenciálně většími hnízdními vejci a různými potřebami.

Mnoho makléřských firem také vstoupilo na trh roboinvestice, jako jsou služby osobního poradce Vanguard a inteligentní portfolia Charlese Schwaba. Bude zajímavé sledovat, jak to celé dopadne.

Podívejte se na WiseBanyan

WiseBanyan

Celkově

8.5/10

Silné stránky

- Žádný poplatek za správu

- Žádné minimum účtu

- Doporučte přátelům po 20 $ za kus

Slabé stránky

- Pouze účty, které nejsou v důchodu, Roth, Traditional a SEP-IRA

- 0,25% poplatek za sklizeň daňové ztráty, strop 20 $/měsíc