Искам да се пенсионирам рано с 1 милион долара.

Това изявление има хубав отзвук, а?

Мисля, че все още не съм работил с клиент, който не е искал да се пенсионира по -рано или не би бил в екстаз, ако има портфейл от 1 милион долара.

Но както повечето от нас вече знаят, 1 милион долара не са това, което бяха.

Това статия от USA Today прави смелото твърдение, че 1 милион долара не са достатъчни за пенсиониране в днешно време.

Вижте, 1 милион долара са МНОГО пари, но да разтегнете това до края на пенсионирането си е трудно. Още по -трудно е с по -ниски лихви.

В статията се казва: „Преди 10 до 12 години, когато хората печелеха много повече от инвестициите си, 1 милион долара може да генерира доходи от пенсиониране от 70 000 до 80 000 долара годишно. Но с толкова ниски лихви, че това е наистина невъзможно. "

Разбира се, има начини да извлечете максимума от себе си краткосрочни инвестиции, и има интригуващи опции като Peer to Peer кредитиране които могат да донесат прилична възвръщаемост, но те не гарантират по магически начин ранно пенсиониране (Научете повече за най -популярната мрежа за кредитиране между партньори в нашата

Преглед на кредитния клуб и моят преглед на Проспър).Така че остава въпросът: Можете ли наистина да се пенсионирате рано с 1 милион долара?

Пример за ранно пенсиониране

Това, което не осъзнах, че трябва да отговоря на този въпрос, е, че скоро ще бъда подложен на изпитание.

Бях насочен към нов клиент, който искаше да направи точно това.

Той и съпругата му искаха да се пенсионират по -рано. Той е на 56, тя на 57. Докато той харесваше работата си, физическите изисквания оказват влияние върху тялото му. Просто не чувстваше, че може да издържи толкова дълго, затова търсеше изход.

Преди да влезе в срещата, знаех, че има приблизително 1 милион долара, но дори и аз знам, че 1 милион долара не е достатъчно, особено за някой, който е на повече от шест години от събирането на първото си социално осигуряване проверка.

Излишно е да казвам, че не бях много оптимистичен, че ще му дам зелена светлина, че ще може да се пенсионира по -рано. Но до края на второто ни назначение, когато разглеждахме финансовия план, всичко се промени.

След като преминахме Проектът за финансов успех (това е нашият уникален процес на финансово планиране, който предлага моята фирма), успях да споделя добрата новина:

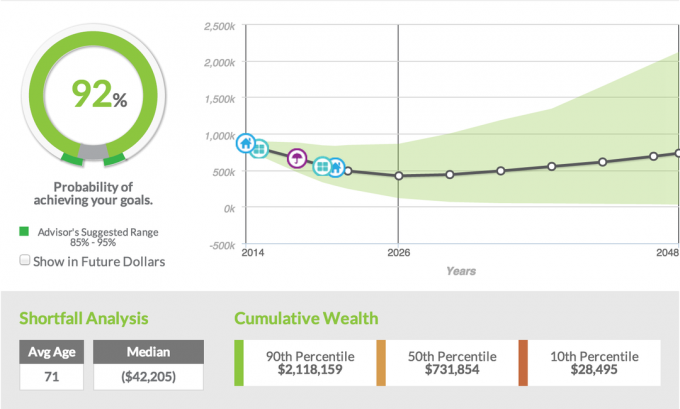

Те имаха 92% вероятност да успеят да постигнат целта си да се пенсионират по -рано.

Все още помня реакциите и на двамата. Съпругът имаше изненадан вид на баща, който за първи път научава, че се готви да има четиризнаци вместо едно дете.

Съпругата, от друга страна, по лицето й се стичаха сълзи. Те не бяха сълзи на тъга, а сълзи на радост, че съпругът й всъщност може да напусне работата, която му причиняваше огромен стрес.

Както казах на клиентите си и както казвам на повечето хора, които искат да се пенсионират по -рано, това изобщо не ми е удобно. Бих предпочел клиентите ми да работят поне до навършване на 62 години, за да теглят някаква пенсия за пенсиониране.

Проверката за социално осигуряване поставя много по -малко стрес върху пенсионния им портфейл, за да произведат необходимите им месечна проверка на доходите, но въпреки че искат да кажат на клиента, че не, те все още не могат да се пенсионират, трябва изчакайте; цифрите не лъжат.

Какво прави тази двойка различна? Как успяха да се пенсионират на 56 -годишна възраст с 1 милион долара и да имат 92% шанс за успех при това? Нека го разбием.

Пенсионни цели

През първите три години те ще трябва да плащат от джоба си за медицинска застраховка, така че ние изчислихме, че те ще се нуждаят от общо 70 000 долара за застраховка и доход.

След първите им четири години бяхме планирали, че те ще могат да живеят с приблизително 48 000 долара годишно и ние ще ги надуем с 3%.

С това изчисление, което обичам да казвам на всички свои клиенти, е, че когато вземем предвид 3% инфлация, това никога не изчезва. Това означава, че когато клиентите са в средата на 80-те, планът ще предполага, че те харчат 80 000 долара годишно за пенсиониране.

Реалността на това, което всъщност се случва, е нищожна. Имам много малко клиенти, които биха могли да похарчат толкова пари, дори и да искат. Очевидно имаме проблеми като дългосрочни грижи и медицински разходи, но с Medicare те са информирани за застраховка за дългосрочни грижи и обикновено можем да се погрижим за това.

Цели на начина на живот

Тази двойка обича да пътува и е планирала няколко приключения през първите няколко години на пенсиониране. Те планират да закупят нова кола, автомобилен дом, кабина, някои четириколесни и, разбира се, имат допълнителни разходи за пътуване. T

Всички те бяха взети предвид с плана да бъде възможно най -реалистичен.

Активи и пасиви

Повечето от активите на клиента бяха обвързани в пенсионен план, който би им дал възможност да направят еднократно разпределение на сумата и да го превърнат в IRA. Те също имаха 401 (k), в който бяха натрупали приблизително 250 000 долара.

В допълнение към пенсията и 401 (k), двойката е закупила и два триплекса, които в момента плащат. Те имаха някакъв собствен капитал в имотите, но все още не бяха парични потоци и не бяха изчислени за паричен поток още девет години.

Съпругът също беше направил някои външни консултации и с това беше натрупал инвестиционна сметка с приблизително 120 000 долара в нея.

Доход

Очевидно притежаването на активите е огромно, но определящият фактор, който позволи на клиентите ми да се пенсионират по -рано, беше това; допълнителен доход. Клиентът ми беше станал експерт на позиция при сегашния си работодател.

Това донесе възможности за консултации за неговата компания и други компании. Поради своя опит той ще може да прави консултации, които ще му осигурят приблизително 30 000 долара годишно.

Той е уверен, че ще може да прави това поне четири години, ако не и шест, което може да го разтегне до пенсиониране. Най -хубавото е, че консултацията ще му позволи да пътува със семейството си и той ще може да работи при неговите условия.

Инвестиционна стратегия

Въз основа на рейтинга на риска на клиента (ако не знаете какъв е вашият рисков рейтинг, можете да научите повече тук), разпределихме клиента да бъде инвестиран в 50% акции, 50% облигационен портфейл, което като цяло е добра отправна точка за всеки пенсионер.

Моля, обърнете внимание, че възвръщаемостта, използвана в нашия софтуер за финансово планиране, е историческа възвръщаемост. Както можете да видите въз основа на екранната снимка по -долу, разпределението включва 35,75% вътрешен капитал, 14,25% от международния капитал, а останалите се разделят между международните фиксирани доходи, известни още като облигации.

С този конкретен клиент използвахме един от нашите моделни портфолиота, който включва Asset Lock, което е хубава функция, която позволява на инвеститорите да заключат всякакви печалби на пазара. В допълнение, ние използвахме част от портфейла на облигациите на клиента и използвахме рента, която предлагаше ездач с гарантиран доход, за да има защита.

Процент на успех

И така, какво всъщност означаваше, 92% успеваемост? Това, което прави нашият софтуер за финансово планиране, е, че взема всички данни, които сме въвели, техните активи, техните пасиви, техните инвестиции стратегия, техния доход и след това провеждаме 1000 различни симулации, като вземаме предвид колебанията на пазара, лихвените проценти и различни други фактори.

Въз основа на всички тези симулации и предоставените данни клиентът ще има 92% шанс за успех. Обикновено казвам на клиентите, ако можем да стигнем до този диапазон от 80% до 85%, тогава седим доста добре. Всичко повече от 85%, особено 90%, тогава съм много по -уверен.

В този конкретен сценарий на клиента те имат 92% шанс за успех, че няма да останат без пари, докато клиентите не навършат 90 години. Отново приемаме, че на 90 години те харчат голяма сума пари всяка година.

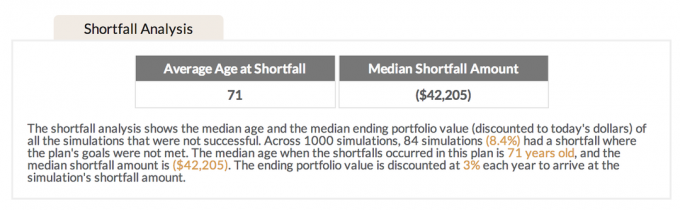

Анализ на дефицита

За 8,4% от симулациите, които не са работили, средната възраст на недостига е 71 години. Намирам това за интересно, защото с повечето от моите клиенти, които се пенсионират по -рано, им обяснявам, че в началото е по -голямата част от разходите.

Обичам да използвам аналогията на домашен любимец в клетка, който е освободен, така че всичко, което искат да направят, е да бягат. Същото е и с пенсионерите.

След като се пенсионират от работата си, те са освободени и всичко, което искат да правят, е да отидат, да отидат, да отидат, да пътуват и да видят нови неща. През първите пет години се получава по -голямата част от разходите. След като тръпката от пътуването отшуми, те са склонни да стоят повече вкъщи и да пътуват много по -малко, което също означава, че разходите също намаляват.

Защото фактът, че средният недостиг на 71 обикновено е, когато разходите вече са започнали да намаляват, аз чувствам, че това също увеличава вероятността за успех за моите клиенти.

Как го накараха да работи?

Да дам на клиента си златния билет и да му кажа, че може да се пенсионира по -рано, е нещо, което предпочитам да не правя. В днешно време има толкова много различни фактори, които могат да ни повлияят по време на пенсионирането, че обикновено се чувствам много по -удобно да им кажа да го отложат, доколкото могат.

Въпреки това, като се има предвид естеството на работната среда на моя клиент и големият стрес, който дойде заедно с това, в съчетание с няколко други фактора, имах чувството, че ще мога да споделя добрата новина.

Още веднъж, ето как успяха да го накарат да работи.

- Те имаха добри спестявания. Въпреки че 1 милион долара не са това, което бяха преди 10 години, те все още са 1 милион долара. Те се възползваха от много удобна пенсия, но фактът, че те също влагаха пари в своите 401 (к) и имаха други инвестиционни сметки извън работа, направи възможността за ранно пенсиониране.

- Те нямаха дълг. Това е ОГРОМНО. Няма начин те да могат някога да се пенсионират, ако все още носят всякакъв вид дълг. В тяхна полза домът им беше изплатен, те нямаха нулеви заеми за кола и нямаха дълг по кредитна карта. Липсата на дълг отвори толкова повече възможности и им позволи да се пенсионират по -рано.

- Те са умни с разходите си. Всяка двойка, която няма дълг, наближаваща пенсионирането, трябва да бъде умна харчеща. Докато тази двойка обича да прекарва качествено време със семейството си и да пътува, те го направиха много скромно. Те не ядат много навън, не носят много дизайнерски дрехи и не карат нови автомобили. Те живеят просто, но по -важното е, че ценят нещата, които са най -важни за тях, а именно семейството.

- Те имаха допълнителни източници на доходи. 401 (к), пенсията и външните инвестиции не биха се справили сами. Фактът, че моят клиент имаше възможност да предложи консултации след пенсиониране, беше още едно голямо парче от пъзела. Без консултация нямаше начин той да може да се пенсионира на тази възраст. Подчертах важността да се уверя, че той е 100% сигурен, че ще може да има консултантски концерт поне четири години след пенсионирането; в противен случай процентът на успех би спаднал значително.

- Те имаха други активи извън своите 401 (k). Вече говорихме за пенсията, но друг допринасящ фактор беше имотът под наем. Въпреки че сега не тече пари в брой, няма причина той да не постъпва, след като имотът е изплатен. В района, в който живеем, не е трудно да се намерят наематели за този тип имоти, което би могло да бъде по -трудно за някой, живеещ в столичен район. Наличието на тези допълнителни активи или, както обичам да кажа, наличието на множество кофи, даде на тези клиенти много повече възможности.

- Те съставят план. Както се казва в цитата, ако не планирате, планирате да се провалите. Няма начин да се пенсионирате рано, ако не сте седнали с някакъв вид финансов плановик, който да ви помогне да постигнете целите си. Чрез моите клиенти, преминаващи през нашия уникален процес на проекта за финансов успех, успяхме да направим едно изчерпателно разгледайте цялата им ситуация и изпълнете няколко различни сценария, за да видите кой е извлекъл максимума смисъл. Това, което не беше демонстрирано в този казус, е, че всъщност изпълнихме три други различни сценария, като променихме някои от ключовите показатели, за да видим кой сценарий е играл най -добре. За клиента, пенсионирането на 56 -годишна възраст, като същевременно е имало външни приходи от консултации, се оказа най -успешното.

Готови ли сте за финансов успех?

Много хора не отделят необходимото време за планиране, както направи тази двойка и затова много хора не могат да се пенсионират, когато искат. Ако не сте 100% сигурни какъв е вашият финансов план, разгледайте моя уникален процес Проектът за финансов успех.

Запазване