азе 2023 г. и изглеждаше като идеалното време да създадете нов списък от странични идеи, които да ви вдъхновят да започнете. Нашият писателски екип и аз изпробвахме няколко от тези идеи за странични действия и сме тук, за да споделим това, което знаем.

Има много неща, които трябва да вземете предвид, когато започвате странична суматоха, но най-големият въпрос е: "Какво ще правиш?" Имате нужда от идеи!

Нещо, което не е твърде взискателно, нещо, което отговаря на графика ви и нещо, което печели достатъчно пари, за да си струва времето и усилията.

Страничните блъсканици се предлагат в много форми и размери. Те могат да бъдат активни, като преподаване на английски или водене на счетоводство, или пасивен, като продажба на артикули в Etsy или създаване на курс.

Някои са краткосрочни, а други могат да се разширят. Но без значение коя страна на блъскането изберете, ще искате да сте сигурни, че отговаря на живота и целите ви.

Преминете към нашите странични идеи за блъскане:

- Образователни странични шумове

- Сервизни странични шумове

- Творчески странични шумове

- Лесни странични бъркотии

- Още идеи за страничен шум

Нека се потопим в куп потенциални странични бъркотии точно сега. Вижте какво ви хваща окото!

Образователни странични шумове

Всички тези първи няколко идеи за страничен шум са свързани по някакъв начин с образованието.

1. Създаване на онлайн курсове

Вероятно имате база от умения или знания, които малко хора притежават, и можете да монетизирате това умение.

Създаването на онлайн курсове е потенциално доходоносна странична идея, защото вие определяте цените си и няма почти никакви режийни разходи, за да ги настроите. Ако сте умни в избора на предмет за преподаване, можете да спечелите много пари.

Освен това е разумно пасивен. Въпреки че трябва да свършите работата, за да напишете материала и да продадете курса, вашата работа до голяма степен е свършена в този момент.

След това можете да продължите да печелите приходи от всеки курс, който продавате, само с едно натискане на бутон. Опитай Udemy или Обучаем за създаване на вашия онлайн курс.

Мислите, че няма какво да преподавате? Може да се изненадате от неясните теми, които хората монетизират чрез онлайн курсове!

2. Учител онлайн

Preply е водеща онлайн платформа за обучение, свързваща студенти от цял свят с опитни и сертифицирани преподаватели. На платформата обучаемите могат да намерят опитни преподаватели по различни теми като изучаване на езици, музика, кодиране и дори домашно обучение.

Preply предоставя инструменти, за да помогне на потребителите да учат ефикасно и ефикасно, докато техният екип за обслужване на клиенти е на разположение денонощно, за да предостави помощ при всякакви запитвания или проблеми. Платформата също така насърчава мотивирани професионалисти да станат преподаватели, за да могат да споделят своя опит с други.

Като преподавател в Preply ще имате достъп до стотици потенциални студенти по целия свят. Това може да издигне вашите умения и знания до нови нива, като приспособи всеки урок, за да отговаря на уникалните нужди на всеки ученик. Освен това ще се насладите на гъвкаво работно време с конкурентни цени.

Свързани: Най-добрите онлайн уроци [Правете допълнителни $1000 на месец]

Сервизни странични шумове

Следните идеи за страничен шум са свързани с индустрията на услугите. Трябва да сте на разположение в определени часове и на определени места, но те все още са доста гъвкави. Можете дори да правите някои от тези бързане практически отвсякъде!

3. Шофьорски услуги

Разбира се, повечето от нас познават някой, който е спечелил допълнителни пари, карайки за компания за услуги като Lyft или Uber.

Стига да имате надеждна кола, шофьорска книжка и малко свободно време, можете да правите повече пари, като возите хора. Проверете специфичните изисквания на Uber и прочетете нашия пълен преглед на Uber тук.

4. Услуги за доставка

По същия начин като шофирането за компания за споделено пътуване, множество възможности за доставка на храна и продукти се отварят навсякъде из САЩ.

Ако харесвате идеята да използвате колата си, за да спечелите допълнителни пари, но сте подозрителни да пускате непознати в колата си, това би бил добър компромис.

DoorDash, Grubhub, и Instacart са три от популярните компании за доставка, за които може да работите. Те осигуряват незабавна доставка на храна, напитки, дори пълни поръчки за хранителни стоки до клиентите.

Процентите на заплащане варират, но често можете да запазите 100% от бакшишите, които печелите. С Instacart можете или да бъдете купувач с пълно обслужване и да доставяте и хранителните стоки, или просто да свършите частта от работата за пазаруване.

Свързани:Прочетете нашия пълен преглед на DoorDash тук.

5. Услуги за гледане на деца

Родителите се нуждаят от някой, на когото могат да се доверят, за да гледа децата им от време на време. Грижата за деца може да бъде нещо, което предлагате в собствения си дом, когато е най-удобно за вас.

Има много моменти, когато можете да осигурите грижи за деца само за няколко часа. Например, ако живеете близо до основно училище, можете да предложите грижи преди и след училище за деца, чиито родители трябва да работят.

Толкова много работещи родители се борят да намерят разумна грижа за тези ситуации! Освен това трябва да забавлявате децата само за кратко време и след това да се погрижите да стигнат до или от училище навреме.

Помислете за други най-добри моменти, когато родителите се нуждаят от помощ: училищни ваканции, снежни дни, дори специални поводи като Свети Валентин. Можете да приспособите услугите си за гледане на деца, за да отговарят на вашите нужди и да предоставите ценна услуга на семействата с тази странична идея.

Свързани: 12 работни места на непълно работно време за учители (след училище и през лятото)

6. Услуги за грижа за домашни любимци

Кой не обожава малки космати приятели? Можете да отделите много любящо внимание на домашните любимци, докато печелите допълнителни пари!

Самият аз като собственик на домашни любимци знам колко е трудно да се намерят качествени грижи за тях, когато излизате извън града.

Роувър е онлайн платформа за собственици на кучета и котки, за да намерят временна грижа за тези животни, докато собствениците им отсъстват. Като доставчик на грижи на Rover имате възможност да решите какви нива на грижи можете да предложите.

Можете да предложите разходка на кучета, дневни грижи и дневни грижи за котки и кучета във вашия район. В правилния тип дом можете дори да осигурите нощувка за домашни любимци.

Това може да бъде потенциално доходоносна (и забавна) идея за странична суматоха и дори можете да накарате децата си да участват в помощ!

Свързани:Как да спечелите допълнителни пари като разходчик на кучета и гледач

7. Лично обучение или коучинг

За някой с атлетични способности и подходящи сертификати, личното обучение може да бъде страхотна странична суматоха. Позволява ви да изследвате страстта си към упражнения и здраве, да помагате на другите и да печелите повече пари.

Като начало може да работите за утвърдена фитнес зала или фитнес студио. Можете също така да се разклоните сами като личен треньор. С помощта на онлайн платформа клиентите във вашия район, които търсят личен треньор, могат да ви намерят.

Една моя приятелка се хвърли, като създаде странична компания за лични тренировки преди осем години и сега това е нейният източник на доходи на пълен работен ден.

Тя печели пари по различни начини, включително тренировки в студио, виртуално обучение и коучинг и продажби на нейните електронни книги, свързани с фитнеса.

Свързана и малко по-доходоносна странична суматоха е коучинг за отчетност. За тези, които знаят как да тренират, но просто се нуждаят от отчетност, можете да бъдете техен източник на редовна мотивация, просто като ги проверите.

Свързани: 8 примера за бизнес услуги

8. Счетоводство

Може би сте човек, който просто „получава“ числа. Ако е така, счетоводството може да е точно във вашата алея.

Счетоводството е толкова важна услуга за всеки бизнес, малък или голям, в който да инвестирате.

Един надежден счетоводител трябва да бъде организиран и да обръща внимание на малките детайли, когато преглежда нечии финансови записи. Не забравяйте да сте в крак с данъчните кодекси и важните срокове за подаване.

Можете да работите дистанционно като счетоводител, така че работата е максимална гъвкавост. Освен това можете да приемате толкова малко или толкова клиенти, колкото искате, и да отговаряте за своя график и тарифи.

Цялостният курс, Bookkeeper Business Launch, може да ви научи на уменията, от които се нуждаете, за да бъдете счетоводител, и бизнес страна на започването му като странична работа.

9. Работа с виртуален асистент

За някой, който има умения в административните задачи, може да искате да станете виртуален асистент (накратко VA). Областта на VA процъфтява, като много предприемачи възлагат някои от задачите си на външни изпълнители, за да освободят време за общата работа.

Вашите задължения може да включват управление на имейл, дигитален маркетинг, социални медии, срещи в календара, лични задачи и планиране на събития.

Свързани: Как да намерите работа на виртуален асистент, която можете да вършите от вкъщи

Работата на VA се извършва от разстояние, така че няма нужда от досадно пътуване или обличане. Можете да персонализирате вашите VA услуги към каквито и видове административни задачи предпочитате да изпълнявате.

на Кайла Слоун 10KVA курс е отлична отправна точка за солидни съвети за стартиране на VA бизнес,

Творчески странични шумове

10. Блогове

Печеленето на пари чрез блогване не е лесно по никакъв начин, но има много ресурси, които могат да ви покажат въжетата. Блогът е страхотна странична идея, която ви позволява да споделяте своите знания и интереси със света.

Ще трябва да научите как да пишете за аудитория, ако искате да монетизирате своя блог, така че не забравяйте да направите своето проучване. Разберете коя може да е вашата аудитория и какво искат да научат. Ще трябва да изберете конкретна ниша, за която да пишете и да създавате нокаутиращо съдържание редовно.

Един блог може да ви спечели пари по много начини. Приходите от реклама и продажбата на вашите собствени електронни книги и онлайн курсове са няколко от основните начини, по които хората печелят пари в блогове в наши дни.

Свързани: Как да печелите пари от блог [8 важни въпроса с отговор]

11. Корекция

Дразните ли приятелите и семейството си с постоянните си корекции на граматиката? Защо не дадете почивка на близките си и не започнете да получавате плащания, за да хващате писмени грешки?

Солидните познания по английска граматика и език могат да ви помогнат да получите странични концерти като коректор на свободна практика.

Има различни нива на корекция и редактиране, от които се нуждаят фирми и физически лица. Тъй като толкова много работа се извършва виртуално, можете да започнете коректорска работа отвсякъде.

12. Писане на свободна практика

Любителите на езика също могат да направят значителни пари от страна чрез писане на свободна практика. Това е гъвкава странична работа с огромен потенциал за печалба.

Ключът към страничната работа с писане на свободна практика е да се търси къде са парите. Вашият научно-фантастичен роман за млади хора може да е страхотен, но публикуването му е изключително трудно и не гарантира приходи.

Ако искате да печелите пари от писане, ще трябва да намерите публикации с бюджет, който да ви плаща добре. Страхотното в писането е, че стига да имате основните умения за съставяне на изречения, можете да пишете буквално за всяка тема.

Изберете каквато ниша ви интересува.

13. Гласова актьорска игра

„В един свят…“ Тези емблематични думи, изречени толкова много пъти, за да създадат драма около телевизионни предавания и филми, бяха изречени от глас зад кадър.

Въпреки че може никога да не направите запис, който да е толкова добре познат, печеленето на втори доход чрез гласова работа е възможност.

Ако имате страхотен глас и имате интерес да научите занаята на гласовата актьорска игра, защо не го изпробвате като странична суматоха?

Кари Олсен може да ви научи как да предложите вашите гласови таланти на големи компании. Може да работите върху аудиокниги, реклами, подкаст въведения и много други видове медии.

14. Продажба на вашето изкуство

Изкуството може да се превърне в печеливша странична идея, ако имате уменията и способността да рекламирате работата си. Отварянето на физически магазин за вашите произведения на изкуството може да е непосилно скъпо, но това е една от възможностите.

В противен случай можете да продавате оригиналното си произведение на изкуството чрез Etsy или уебсайта си.

Една моя приятелка от гимназията от години постепенно развива своята част от грънчарството. Тя се влюби в керамиката, която имаше като тийнейджър, и сега продължава да прави красиви ръчно хвърляни вази, чаши, съдове за печене и много други.

Това беше дълъг любовен труд, но сега тя печели пари по няколко начина. Тя споделя студио и магазин с няколко други художници, където продава творбите си. Освен това тя организира семинари за малки групи в студиото си, обучавайки хората как да създават керамика като нейната.

Грънчарството е само един пример. Вашата артистична сила може да са издухани коледни орнаменти, ръчно рисувани поздравителни картички или пейзажни акварели.

Можете да използвате онлайн магазин Etsy, за да популяризирате и продавате работата си на други, които ще я оценят. Арт блогът може също да бъде платформа за маркетинг на вашата работа.

15. Фотография

Фотографията е ниша в областта на изкуството, където можете също да печелите допълнителни пари. Помислете за Thumbtack като място за публикуване на вашите фотографски услуги.

Някои хора организират семейни фотографски сесии през нощта и през почивните дни като допълнителна работа. Всеки обича да получава качествени снимки за новородени, годежи, годишнини и други важни поводи.

Свързани: Правете пари за финансиране на осиновяване с фотографа на свободна практика Джъстин от One Smile Closer

Сватбите са сцена с по-висок натиск за фотографите, така че трябва да действате предпазливо, преди да се впуснете в сватбена фотография. Но колкото повече опит придобиете, толкова повече пари можете да спечелите, като снимате сватбени снимки.

Можете също така да печелите пари, като продавате вашите снимки онлайн на платформи като Dreamstime и Shutterstock.

16. Печене или Кетъринг

Засрамвате ли състезателите от „Sugar Rush“ и „Cupcake Wars“ със своите великолепни печени шедьоври?

Ако имате умение да печете или да създавате други апетитни десерти, това може да е просто идеята за допълнителна работа за вас.

Търсят се специални торти, кексчета и бисквити. Хората обичат да купуват специално украсени деликатеси за рождени дни на своите деца, булчински тържества и други забавни събития.

Страничната суматоха за печене може да ви позволи да печелите пари, правейки това, което обичате да правите! Не забравяйте да проверите всички закони за приготвяне на храна, които трябва да следвате. Популяризирайте творенията си в социалните медии и можете да спечелите много.

Мой приятел учител научи как да украсява бисквитки, като гледаше уроци в YouTube. Тя започна да прави допълнителни празнични пари, като продаваше печивата си в пиковите периоди от годината. (Вкусни са, между другото!)

Свързани: Правете допълнителни пари, като започнете малък бизнес с храни

Идеи за лесна странична суматоха

Наричам тези „лесни странични действия“, защото не изискват специални умения от ваша страна. Няма да спечелите толкова много пари с тези избори, но те ви дават плащане за изпълнение на прости задачи.

17. Правене на онлайн анкети

Онлайн анкетите не са за всеки, но са изключително лесни за правене! Така че, ако искате да се възползвате максимално от времето си на престой (като чакане на опашка в DMV или в чакалнята на лекаря), това е лесна идея за странична суматоха.

Десетки уебсайтове, които плащат на хората да участват в анкети. Други дейности, за които можете да печелите пари, могат да включват гледане на видеоклипове, игра на онлайн игри и участие във фокус групи. Регистрацията е безплатна.

Ето няколко за проверка:

- InboxDollars

- Swagbucks

- Моите точки

- Анкета Junkie

- Мнения Outpost

- Брандирани проучвания

Няма да забогатеете, като правите проучвания, но това наистина може да бъде начин да получите допълнителни пари или безплатни карти за подаръци в свободното си време.

Свързани:9 легитимни сайта за платени проучвания, за да спечелите допълнителни пари

18. Приложения за пазаруване

Много от нас се възползват от приложения за пазаруване, които дават на клиентите връщане на пари при покупки.

Това е почти изцяло пасивен източник на доход, тъй като след като се регистрирате, автоматично получавате изплащане за квалифицирани покупки.

Rakuten и iBotta са само няколко водещи компании, които предлагат награди с връщане на пари. Те са страхотни, стига да не се подтикнете да купувате повече, отколкото бихте направили иначе. Ако използвате тези приложения редовно, те могат да върнат парите в джоба ви.

Свързани:Най-добрите сайтове за връщане на пари

Какво е Side Hustle?

Както вероятно знаете, страничната работа е възможност за работа на непълно работно време, която допълва доходите от редовната ви работа.

Много хора започват странични дейности, защото се нуждаят от малко повече пари, за да изкарат месеца. Други работят, за да спечелят допълнителни пари за конкретна цел, като спестяване за голяма покупка или излизане от дългове.

Страничната суматоха ви позволява да донесете повече пари, отколкото бихте направили единствено чрез ежедневната си работа. Много американци разчитат на страничните си доходи, за да посрещнат финансовите си нужди, но други го правят, за да получат повече разполагаем доход.

Според Bankrate.com, 45% от работниците в САЩ казват, че печелят допълнителни доходи отстрани. Според това проучване средният страничен измамник е докарвал 1122 долара на месец, като е работил 12 допълнителни часа на седмица.

Свързани: 52+ начина да спечелите допълнителни пари бързо

Защо трябва да преследвам странична суматоха?

Искате да спестите за по-ново превозно средство? Заделяте пари за невероятна ваканция? Да се освободите от дълга по-бързо? Една странична суматоха може да накара всички тези неща да се случат!

Ако ежедневната ви работа ви дава много възможности за напредък, като повишения и бонуси в края на годината, тогава може би е най-добре да работите повече на тази работа.

Но много работни места не предоставят много шансове да увеличите доходите си, така че без странични усилия оставате на текущата си заплата или заплащане.

Страничните шумове са фантастични, защото могат да отворят много възможности.

Те са гъвкави, така че можете да работите, когато отговаря на графика ви. Те ви дават шанс да изследвате различни интереси.

Освен това те често са лесни за започване и изискват малка първоначална инвестиция.

Една от причините да е толкова лесно да се намери допълнителен източник на доходи е, че интернет отвори света и неговата икономика.

Вече не се нуждаете от витрина, за да продадете продукт, например. Сега можете да създадете цифров продукт и да го продадете незабавно онлайн. Има и десетки други начини да печелите пари извън работа на пълен работен ден.

Свързани:19 законни работни места за работа от вкъщи без начална такса

Финансови причини за странична суматоха

- Бъдете в течение на сметките си

- Спестете за първоначална вноска за жилище

- Спестете за кола

- Изплащайте студентски заеми по-бързо

- Унищожете дълга по кредитна карта

- Дайте възможност на един родител да остане вкъщи с малки деца

- Спечелете допълнителни пари за празниците

- Спестете повече във вашите пенсионни сметки

- Спечелете допълнителни пари за продължително пътуване

- Дайте щедро на благотворителна организация

- Помогнете за изплащане на медицински сметки

- Спестете за колежа на вашите деца

- Предложете финансова помощ на любим човек в нужда

- Спестете по-удобна сума във вашия фонд за спешни случаи

- Диверсифицирайте своите потоци от приходи

Както можете да видите, потенциалните ползи от страничната суматоха са практически неограничени! Много от нас се справят „добре“ финансово, но биха могли да се отпуснат малко дори с малко повече пари на ръка.

Нефинансови причини за странична суматоха

Няколко причини да преследвате странична работа изобщо не са свързани с пари. Докато основната ви мотивация може да са парите, страничните усилия могат да осигурят и непарични ползи, като например:

- Възможността да научите нещо ново

- Възможност да правите нещо различно от работата си на пълен работен ден

- Допълнителна увереност, която ще спечелите, като предизвикате себе си

- Шанс за изградете нещо страхотно!

Независимо дали целите ви са насочени към ежедневно оцеляване или към нещо по-забавно и вдъхновяващо, страничните усилия могат да ви помогнат да постигнете тези цели.

Допълнително странично вдъхновение

Това TedXLivermore разговор от Ник Лопър със сигурност ще ви даде доза вдъхновение. Неговите прозрения за хилядолетията и предприемачеството си заслужават да бъдат чути от всеки, който иска да започне странична дейност. Можете също да слушате нашето интервю с Ник.

Долната линия на страничните блъсканици

С възможността за отглеждане на страничен шум отвсякъде, почти сигурно е, че ще намерите печеливша идея за страничен шум тук някъде.

Ако имате желание да увеличите доходите си, да разширите възможностите си и да поемете финансовото си бъдеще, можете да започнете една от тези странични дейности днес! Ако знаете каква странична суматоха искате да започнете, вижте нашия странични съвети за блъскане за да започнете да печелите бързо.

Имате ли страничен шум? Ще се радваме да чуем за вашите странични изживявания!

Лнека разгледаме някои мащабируеми бизнес идеи. Като блогър се натъкнах на бизнес идея, която се мащабира доста ефективно. Мога да достигна до хиляди хора всеки ден с моите думи, използвайки силата на интернет и търсенето.

Когато казвам „мащабира“ ефективно, ето какво имам предвид:

Един мащабируем бизнес може да се обслужва експоненциално до все повече и повече хора, без да се налагат експоненциално много оперативни разходи. Дигиталните продукти, курсове и блогове са страхотни примери за мащабируем бизнес.

В моя пример моят продукт е информация под формата на статии. Тъй като сайтът ми остарява и добавям повече съдържание, той може да достигне експоненциално до повече хора без значително увеличение на разходите, освен увеличените разходи за уеб хостинг.

Наистина не мислех за това, когато започнах да водя блог. Всъщност изобщо не мислех много за бизнес, когато започнах – просто исках да кажа моята история.

Просто предположих, че всички бизнес идеи могат да се превърнат в истории за успех, ако сте работили достатъчно усърдно и може би сте имали малко късмет. Не осъзнавах, че има бизнес характеристики, които могат да повлияят на нивото и скоростта на успеха.

През последните няколко години открих концепцията за мащаба и мога да оценя колко е важно, когато се опитвате да изградите бизнес, който може да доведе до променяща играта финансова свобода.

Какви са някои мащабируеми бизнес идеи?

Нека да разгледаме някои от бизнесите, които имат висока мащабируемост. По-късно ще разгледаме няколко, които традиционно не се мащабират добре. След това ще ви дадем някои идеи как да превърнете немащабируем бизнес в напълно мащабируема бизнес идея, като просто добавите няколко настройки.

Нека се потопим в повече подробности!

1. Софтуер

Знаете ли, че по-голямата част от Windows компютрите в света днес не са създадени от Microsoft?

Вместо това повечето компютри с Windows са изградени от огромен брой производители на хардуер, които плащат на Microsoft лицензионна такса, за да използват тяхната операционна система.

И така, Microsoft върши работата по създаването на софтуера веднъж и след това го продава отново и отново и отново. Те позволяват на други нещастници да се справят с тънките маржове, които са присъщи на продажбите на хардуер.

И тогава познайте какво ще се случи след това? Клиентът, който купува един от тези лаптопи с Windows, разбира, че наистина се нуждае от Word, Powerpoint или Excel.

И какво правят? Платете на Microsoft за еднократен лиценз за Office или се регистрирайте за абонамент за Office 365.

Можете да кацнете където пожелаете на Mac vs. Windows дискусия, но не можете да отречете, че това е невероятно мащабируема бизнес идея.

И ако можете да създавате софтуер, можете да следвате бизнес модела на Windows. Ето списък на софтуерни продукти, които могат да бъдат създадени или кодирани веднъж и след това да се продават отново и отново:

- WordPress теми

- WordPress добавки

- Мобилни приложения

- Софтуер като услуга (SaaS)

- Разширения за Chrome (напр. Награди DollarSprout)

- Gmail разширения

- Windows или Mac приложения

- Чатботове (като ChatGPT)

Има още толкова много идеи освен тези. Ако имате някакъв вид кодиране или имате мотивация да се научите как да кодирате, има буквално неограничен брой мащабируеми бизнес идеи, които биха могли да ви направят сериозна банка.

Свързани: 7 най-добри сайта за онлайн обучение за получаване на образование и израстване

2. Блогове, подкасти и YouTube

Както споменах във въведението, когато за първи път започнах блога си, не осъзнавах, че се натъквам на една от най-добрите бизнес идеи по отношение на мащабируемостта.

С всеки изминал месец, всяка статия, която публикувам и обратна връзка, която печеля, има потенциал сайтът ми да се повиши в авторитета на домейна и да достигне експоненциално по-голяма аудитория.

Ако легна да спя тази вечер и се събудя утре сутрин с двойно по-голям уеб трафик, доходите ми ще се увеличат значително. Но разходите ми основно ще останат същите.

Това е така, защото това, което основно продавам, са идеи и информация.

Отнема ми точно толкова време, за да напиша статия, която достига до 1000 души, както и тази, която достига до 1 000 000 души. Това е силата на бизнеса, който е изграден върху споделянето на информация и идеи.

Подкасти, YouTube, и Обучение в LinkedIn са фантастични платформи за споделяне на идеи.

Ако се чудите откъде да започнете, просто се запитайте, „В какво съм експерт?“ „За какво съм страстен? Или, „За кои области съм уникално квалифициран да уча другите?“

Свързани:Как да спечелим допълнителни пари от блогове

3. Цифрови дизайни и изтегляния

Ако имате много страхотни идеи, които споделяте в блог, защо не компилирате някои от тях на място под формата на самостоятелно публикувана електронна книга? Вместо да правите няколко цента на преглед на страница, можете да спечелите $5, $10 или $15 на изтегляне.

Отново, работата се извършва веднъж и ви се отплаща многократно. Няма разходи за печат и публикуване, каквито бихте имали при опит да продадете физическа книга. Хората просто ви плащат, за да изтеглите PDF.

Това е мащабируема бизнес идея.

Книгите не са единствените видове продукти, за които хората ще плащат, за да изтеглят цифрови версии. Ето още няколко идеи:

- Музика

- Аудиокниги

- Стокови снимки

- Стокови видеоклипове

- Персонализирано произведение на изкуството

Както ще обсъдим по-късно, хората, които работят в творчески области или с бизнеси, базирани на услуги понякога може да се затрудни да намери мащабируеми бизнес идеи, които работят. Но преобразуването на творческата ви работа в някакъв вид цифрово изтегляне е чудесен начин за ефективно мащабиране на бизнеса ви.

4. Курсове

Добре, всичко, което споменахме досега, донякъде доведе до това.

Ако сте в бизнеса с „идеи“, публикациите в блогове могат да бъдат чудесен начин да започнете да печелите доходи от знанието, което споделяте. Обединяването на някои от най-добрите ви идеи под формата на електронна книга, която може да се изтегли цифрово, е чудесна следваща стъпка.

Курсовете са страхотни, защото потенциално могат да ви донесат дори повече приходи на човек от електронните книги. Хората, които плащат за курсове, обикновено се надяват да научат умения, които могат да прилагат, за да печелят сами. Поради тази причина те често са готови да платят повече за информацията, която получават.

Докато една добра електронна книга може да се продава за $10, един отличен курс може лесно да се продаде за $199 или повече. И ако си мислите, че изграждането на курс би било трудно и сложно, наистина не е така.

Има много страхотен софтуер за създаване на курсове, който може да ви помогне да изградите остър, добре изпипан курс за нула време.

Курсовете също са наистина добър изход, ако имате „треньорска“ наклонност. Коучингът или консултирането може да бъде труден бизнес модел за мащабиране. Но чрез използването на курсове коучингът може да има смисъл като мащабируема бизнес идея.

Свързани:23 уникални бизнес идеи (които можете да започнете днес!)

5. Абонаменти

Днес вече никой не иска да купува неща поотделно. Вместо това абонаментните услуги са вкусът на деня.

Като някой, който иска да изгради мащабируем бизнес, можете да използвате това в своя полза. Има абонаменти за буквално всичко сега, включително неща, които никой не би помислил да предлага като абонамент в миналото.

Днес можете да закупите абонамент за вашите:

- Музика

- Филми

- Комплекти за хранене

- Личен и бизнес софтуер

- Вино

- кафе

- Книги

- Дрехи

- Консумативи за красота

- Книги

- Свещи

- Стикери (да, стикери)

Мисля ли, че някои от тези неща са смешни да се плащат за абонамент? да

Но като бъдещ собственик на бизнес можете да се възползвате от тази тенденция. Хората често са готови да плащат повече за неща на месечна база, отколкото биха го направили, ако купуват всеки продукт поотделно. Плюс това, те често поддържат абонамента по-дълъг, отколкото са възнамерявали, просто защото може да бъде трудно да се отмени. (Но моля, улеснете анулирането, за да не отблъснете клиентите си!)

Ако искате да влезете в бизнес с физически продукти (като цяло лош бизнес модел по отношение на мащабируемостта), създаването на абонаментен модел може да бъде умен ход.

6. Имоти под наем

поставям инвестиране в имот под наем близо до края на списъка, тъй като обикновено ще изисква значително повече капитал от повечето други идеи, изброени по-горе.

Но, уау, може ли това да бъде фантастичен мащабируем бизнес.

След като изплатите имота, вашият месечен доход от наем е близо до чистата печалба. Можете буквално да продължите да получавате плащания години и години, след като вашият имот е бил платен.

Да, понякога може да се наложи да се справяте с трудни наематели и ще има допълнителни разходи за ремонт. Но все още обичам бизнеса с имоти под наем като цяло.

И ако живеете в район, където услугите за краткосрочно отдаване под наем са законни, потенциално бихте могли да спечелите два или три пъти повече месечен доход, като обявите имота си на уебсайтове като Airbnb или HomeAway.

7. Инвестиране

Инвестирането в бизнеси, в които вярвате, е чудесен начин да печелите доходи в мащаб. Вие инвестирате определена сума пари еднократно в замяна на процент от всички бъдещи печалби.

Когато хората мислят за инвестиране в бизнес, те обикновено мислят за закупуване на акции, взаимни фондове или индексни фондове. Това определено е чудесен начин за инвестиране в бизнеса.

Фондовият пазар обаче не е единственото място, където можете да инвестирате в бъдещи бизнеси. Групово финансиране на акции е сравнително нов и завладяващ начин за инвестиране в стартиращи фирми и изграждане на пасивен доход.

Въпреки че днес може да нямате достатъчно капитал, за да получите устойчив доход от инвестициите си, реалистично бихте могли да живеете от инвестициите си в бъдеще.

За да стигнете до тази точка, ще трябва да инвестирате последователно и методично в продължение на дълъг период от време и да избягвате да правите емоционални реакции на колене при възходи и падения на фондовия пазар.

Неефективни срещу. Ефективен мащаб

По-горе са дадени някои добри примери за мащабен бизнес.

Ето лош пример: химическо чистене. Има по един на всеки ъгъл. Ако химическото чистене на ъгъла иска да обслужва повече хора и да увеличи продажбите, те ще се сблъскат с него някои естествени ограничения (т.е. размер на тяхното оборудване и местоположение, брой хора, живеещи в непосредствена близост, и т.н.).

За да постигнат растеж отвъд тези първоначални ограничения, те ще трябва да наемат повече служители и да построят/купят нови локации. Оперативните разходи на бизнеса за почистване са тясно свързани с увеличаването на продажбите. Трудно е да се избяга от него.

Да кажем, че химическото чистене носи 200 000 долара продажби всяка година. След разходите, това може да осигури прилична заплата за вас и вашето семейство. Но за да надхвърлите границата от $200 000, ще трябва да понесете много разходи и риск (т.е. покупка друго място и наемете друг набор от служители, включително мениджър, тъй като не можете да сте там себе си).

MJ Демарко, авторът на книгата, Милионерът Fastlane, казва това за мащаба:

„Ако искате да изкачите височините към финансовата свобода, вие се нуждаете от бизнес, чийто мащаб достига до небето… с други думи, той ще трябва да достигне нови висоти, за да достигне до масите. Най-високият небостъргач в света може да се види от милиони. Колко висок е Facebook? Обратно, колко висок е този малък магазин, който имате на Elm Street? Мащабът е това, което създава милионерите. Колкото по-висока е вашата сграда, толкова повече може да въздейства.“

В примера с химическото чистене едно място никога няма да може да обслужва милиони хора. Вероятно никога няма да може да обслужва повече от хората, живеещи в радиус от миля или две. Просто няма да се мащабира ефективно.

Не всеки иска да бъде милионер, осъзнавам го. Някои хора няма да имат нищо против изграждане на високоплатена работа за себе си, които обичат. Особено такъв, който идва с автономия и удовлетворение от притежаването на собствен бизнес. В някои отношения все още съм в тази категория и мога да ви кажа, че я харесвам.

Вашата бизнес идея ще се мащабира ли ефективно?

Ако искате да постигнете по-голяма финансова свобода и по-рано в живота, тогава мисля, че трябва да помислите за мащаба. По-конкретно, трябва да попитате дали можете да мащабирате идеята, която имате, или бизнеса, който стартирате?

По-важното е, че трябва да се запитате дали идеята или бизнесът ще се мащабират ефективно.

В крайна сметка всеки бизнес ще се разраства. Но ще се мащабира ли ефективно?

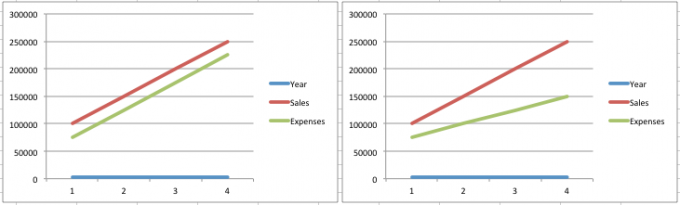

Отново, бизнес, който се мащабира ефективно, е този, в който можете да растете (т.е. да увеличите продажбите), без да поемате равен процент ръст на разходите. Нека да разгледаме няколко диаграми, които илюстрират тази концепция (от несъмнено прекалено опростена гледна точка).

Диаграмата вляво е пример за бизнес, който не се мащабира ефективно. Оперативните разходи съвпадат с продажбите в процентно увеличение с развитието на бизнеса. Примери за фирми, които са склонни да се държат по този начин, включват:

- Физически продукти

- Консултиране

- Творческа работа (писане, графичен дизайн и др.)

- Работа, ориентирана към услуги (ресторанти, споделено шофиране, гледане на деца, почистване на къщи и др.)

- Събития и търговски изложения (вж как разширих моето търговско изложение)

Диаграмата вдясно е пример за бизнес, който може да се мащабира много ефективно. Можете ясно да видите, че продажбите могат да се увеличат без същото увеличение на разходите. Кой бизнес предпочитате да притежавате?

Пренасяне на идеята за домашен бизнес на следващото ниво

Измислянето на нова идея за домашен бизнес е фантастичен ход, ако искате да повишите малко доходите си и да подобрите качеството на живот на семейството си. Много хора избират да правят това всяка година и има разумен шанс да постигнете поне някакъв успех, ако имате правилните нива на креативност и мотивация.

Въпреки това, някои хора, които правят това, ще имат възможност да издигнат домашния си бизнес на следващото ниво в бъдеще. Помислете за някои от нещата, които ще трябва да направите, за да постигнете тази цел.

1. Създайте бизнес план

Ако имате домашен бизнес, който искате да издигнете на следващото ниво, разумно е да създадете бизнес план, преди да правите нещо друго. Това е документът, който обяснява естеството на вашата компания, как възнамерявате да реализирате печалба и колко инвестиции ще изисквате.

Можете да използвате този бизнес план, за да потърсите финансиране от банков мениджър, ако имате нужда от малък заем, за да започнете. Опитайте да използвате калкулатор за бизнес заем, за да научите повече за бизнес заемите, ако смятате, че това е най-добрият вариант за вас. Вашият бизнес план обаче също може да бъде стартиран. Ето как можете да избегнете дълга.

2. Популяризирайте своето начинание

Може да имате най-добрите продукти или услуги в света, когато най-накрая стартирате новия си бизнес. Въпреки това, никога няма да успеете, ако потенциалните клиенти и клиенти не научат за вашата компания. Ето защо трябва да направите значителни инвестиции в онлайн промоция, за да рекламирате бизнеса си.

Каналите в социалните медии могат да бъдат най-добрият ви приятел, тъй като можете да ги използвате, за да достигнете до хиляди или дори милиони хора от вашия целеви пазар. Така че, направете си услуга и проучете маркетинга в социалните медии, преди да създадете промоционален план.

3. Знайте кога да изнесете

Много нови собственици на малък бизнес пренебрегват идеята за аутсорсинг по време на ранните етапи на своето начинание. Това обаче е едно от най-лошите неща, които можете да направите, ако искате да правите пари от вкъщи. Просто няма достатъчно часове в деня, за да може един човек да управлява всичко.

Има професионалисти, които могат да изпълнят някои от отнемащите време задачи във вашата операция за малка част от цената, която можете да си представите. Например можете да възложите обслужването на клиенти на специализирани центрове за обаждания, вместо да наемате хора, които да отговарят на телефоните в компанията. Уверете се, че сте проучили възможностите за аутсорсинг, за да определите дали това е подходящо за вас.

4. Поддържайте точни записи

Счетоводството е най-добрият приятел на собственика на бизнеса. От момента, в който измислите идеята си за домашен бизнес, водете точен запис на бизнес разходите и приходите с помощта на електронна таблица. За да изведете бизнес идеята си на следващото ниво, трябва да разработите система за проследяване на приходите и разходите.

Предприятията трябва да подават данъци върху доходите, така че поддържането на точни записи ще ви служи добре, когато дойде време за това. Запазете разписките си!

5. Успокойте се със саморекламата

Без значение кой сте, без значение какво правите, в един момент ще трябва да продадете нещо на някого. Независимо дали продавате продукт или услуга в Портланд, Орегон или Портланд, Мейн, трябва да се чувствате комфортно с идеята за транзакции.

Толкова много хора казват „Аз просто не съм продавач“. В действителност ние винаги продаваме.

Може да имате деца и да сте продавач, когато работите, за да ги убедите във всичко. От това да ги накарате да почистват стаите си, за да ядат зеленчуците си, трябва да продадете идеята на децата си.

Продажбите са свързани с убеждаване. Трябва да помогнете на хората да видят стойността на артикула или идеята, които продавате.

Практикувайте продажба с приятелите и семейството си. Попитайте ги какви въпроси имат относно вашия продукт или услуга. Попитайте ги кога и как биха използвали вашия продукт или услуга и изслушайте ценната им обратна връзка относно вашето представяне и стратегия за продажби.

С колкото повече хора говорите за идеята си за домашен бизнес, толкова по-уверени ще бъдете, когато в крайна сметка срещнете първия си истински клиент.

Как да мащабирате ефективно всеки бизнес

Ами ако вече притежавате химическото чистене?

Е, не всичко е загубено. Както казах, бихте могли да поемете допълнителния риск и време, за да развиете бизнеса в по-голям мащаб. Просто няма да е толкова ефективно.

Сигурен съм, че има много предприемачи за химическо чистене с няколко магазина, които са достигнали финансова свобода с течение на времето. Вероятно има някои, на които никога не им се налага да стъпват в бизнеса или да работят с клиенти.

Но по-бърз път към свободата може да бъде да използвате опита си в бизнеса с химическо чистене и да създадете продукт за химическо чистене у дома, който може да помогне на клиентите по целия свят.

Или можете да създадете курс, който да научи амбициозни предприемачи как да започнат в бизнеса с химическо чистене. И двете идеи имат потенциала да достигнат до хиляди или милиони клиенти. Нещо, което единственото място за химическо чистене не би могло.

Всяка идея наистина може да се преобърне по този начин. Вземете някоя от моите 52 начина да правите допълнителни пари и мисля, че можете да намерите начин за пряко или косвено мащабиране на операцията.

Но за да започнете, ето четири ключа за по-ефективно мащабиране на „неразширяем“ бизнес.

1. Осигурете приходи от знанията си

Как превръщате бизнес с „услуги“ в бизнес с „идеи и информация“? Като учите другите на това, което сте научили за управлението на успешен бизнес с услуги.

Въпреки че може да достигнете евентуален таван като личен треньор, можете да правите експоненциално много повече приходи, ако сте научили други как да изграждат процъфтяващи бизнеси с лични треньори чрез видеоклипове за обучение или курсове.

Писането на свободна практика е работа, която се приземява точно в областта на творческите услуги. Прекарвате време в писане на статия. Получавате пари за статията. Това е доста просто. Освен ако не започнете да таксувате повече за артикул, доходите ви в крайна сметка ще достигнат таван.

Но какво ще стане, ако сте научили другите как да станете писатели на свободна практика на пълен работен ден?

Буквално всяка бизнес идея може да се превърне в мащабируем бизнес чрез намиране на начин за монетизиране на знанието, което е заключено в главата ви.

2. Получавайте заплащане, за да насочите клиентите си към други хора или продукти

Вашият бизнес коучинг може да е на максималния си капацитет. Но какво ще стане, ако можете да развиете партньорски партньорства с други компании в областта на бизнес услугите, като компании за имейл маркетинг, компании за счетоводен софтуер, печатници и т.н.?

Ами ако сте получили комисионна за всеки нов клиент, който се е регистрирал при тях в резултат на препоръка от вас? Това е чудесен начин да разнообразите приходите си и да разширите бизнеса си.

Ето два примера от Подкаст за пари на непълно работно време:

- Кристина Туиг от Easy Care Babysitters: Кристина можеше да се задоволи с това да бъде детегледачка. Вместо това тя избра да се разшири и да създаде това, което по същество е брокерска или диспечерска компания за гледане на деца. Тя е центърът, който свързва родители и гледачи.

- Джим Витале от Vital Hockey Skills: Джим е треньор. Хората му плащат, за да бъде лично с тях и да ги учи на неща. За най-дълго време бизнесът на Джим имаше ограничен растеж. Сега той навлиза в партньорския маркетинг и предлага реномирани продукти заедно със своите онлайн видеоклипове за хокейни умения.

Друг начин да печелите пари, като насочвате клиентите си към продукти, е чрез различните партньорски маркетингови мрежи. Идеята е да свържете клиентите си с марки с продукти, които пряко корелират с техните болезнени точки.

Ето две основни партньорски мрежи, които да разгледате:

- Авин: Тази мрежа има над 15 000 марки, от които да избирате, и е спечелила награди в индустрията за настройката си за партньорски маркетинг. Тази мрежа е лесна за одобрение, защото е много удобна за начинаещи. Някои от марките в Авин включват Swarovski, AllBeauty, Decluttr, BookingBuddy и др.

- Shareasale: Тази мрежа съществува от 19 години единствено като партньорска маркетингова мрежа и има над 3900 марки. Подобно на Awin, Shareasale е много удобен за начинаещи (и Awin технически ги притежава.) Някои от марките в Shareasale включват Reebok, Minted, Spanx, NFL Shop, Weebly и др.

Има много начини да получите плащане, като препоръчате хора, ако мислите извън кутията!

3. Намерете начини за преобразуване на физически продукти в цифрови

Въпреки че доста неочаквано попаднах в бизнес, който се мащабира добре в блоговете, аз също управлявам друг бизнес, който определено не е известен с това, че се мащабира добре. Вдигам главата FinCon, конференция, която първоначално започнах като събитие за блогъри в общността на личните финанси, за да работят в мрежа и да се свързват помежду си.

Конференции, търговски изложения и събития са бизнеси, които могат да се мащабират, но са предизвикателство за бързо мащабиране. Просто казано, те обикновено се провеждат само веднъж годишно и изискват много време и ръчни усилия. Ако искате да подобрите бизнеса си, трябва да изчакате цяла година, за да осъзнаете ефекта от тези промени.

Освен това, едно събитие може да дойде с много реални, променливи разходи. Неща като храна, персонал и материали за събитието обикновено остават същите за всеки участник, независимо от броя на присъстващите.

За да ни помогнем да увеличим мащаба на нашето събитие бързо, ние започнахме, като се опитахме да намалим разходите. Един от начините, по които направихме това, беше чрез въвеждане на цифров пропуск за събитието, който може да бъде възпроизведен без допълнителни разходи.

Също така премахнахме някои от нашите по-скъпи променливи разходи и ги поставихме като част от първокласно предложение (т.е. предварително закупуване на вашите ястия). Ако имате конкретна част от бизнеса си, която наистина ви затруднява по отношение на разходите, не се страхувайте да таксувате допълнително за нея.

Ако наистина предоставя стойност на вашите клиенти, те ще са готови да платят допълнителната сума за услугата или продукта!

Докато се стремим да продължим да се разширяваме в бъдеще, искаме да продължим да създаваме повече цифрови услуги и продукти. Колкото повече можете да премахнете „нещата“ и да ги замените с дигитални алтернативи, толкова по-ефективно ще се мащабира вашият бизнес.

4. Разширете своя обхват и таксувайте повече за първокласни услуги

Друг начин, по който успяхме да разширим бизнеса си във FinCon, е чрез разширяване на обхвата на това, на кого се опитваме да служим. Преди се фокусирахме само върху блогърите, а сега обслужваме всички видове създатели на цифрови медии в нашата индустрия.

Ако имате курс за това как да управлявате социални медии, бихте ли могли да го разширите, за да стане курс, който е насочен към всеки, който иска да работи като виртуален асистент?

Ако имате услуга, която свързва детегледачки с родители, бихте ли могли да разширите услугата си, за да се насочите и към хора, които търсят гледачки на кучета или грижи за възрастни?

Винаги обмисляйте и проучвайте начини за разширяване на обхвата на вашия бизнес.

Свързани: Как да намерите законна работа като виртуален асистент

5. Време е да пренесете бизнеса си онлайн

Нека си признаем: съвременният свят е почти изцяло доминиран от едно нещо: интернет. Имаше време, когато интернет беше само домейн на експертни програмисти, но сега всеки и баба му са онлайн. Влиянието на интернет се усеща силно в света на бизнеса.

Ето каква е реалността: ако вашият бизнес няма онлайн компонент, това изобщо не е бизнес. Сега светът се движи с невероятно бързи темпове и ако не можете да се справите, бизнесът ви ще изостави. Ето няколко начина да пренесете бизнеса си онлайн:

Създайте лице на онлайн магазин

Създаване на онлайн магазин с нещо подобно Квадрат е доста ясен в наши дни. След като се регистрирате за акаунт, можете лесно да започнете да добавяте продукти и услуги към таблото си за управление.

Опциите за персонализиране ви позволяват да придадете на фасадата на магазина си собствен различен вид и усещане. С допълнителното удобство да приемате плащания бързо и сигурно, ще сте готови да правите пари за нула време!

Виртуална поща Кутия

Използвайте виртуална поща кутия (като такава от PostScanMail), за да сте в крак с цялата си бизнес кореспонденция. Това ще ви позволи както да сортирате, така и да съхранявате вашата важна бизнес поща.

Прегърнете социалните медии

Ако сте се въздържали, казвайки, че социалните медии са просто мода, която можете да игнорирате, може би е време да преосмислите тази гледна точка. Twitter и Facebook стартираха преди години и не показват признаци на забавяне. Най-доброто, което можете да направите, е да прегърнете социалните медии като невероятно мощен маркетингов инструмент, какъвто са.

Чрез социалните медии можете да взаимодействате с потребителската си база по начин, който никога преди не е бил възможен, извън разговор лице в лице. Социалните медии ви позволяват да създадете наистина силни връзки с вашите потенциални клиенти, така че не ги пренебрегвайте.

Разгледайте дистанционната работа

„Офисът“ беше център на успешен бизнес в продължение на десетилетия. В тази модерна епоха обаче много компании преосмислят този модел.

Благодарение на Google Drive, Skype, Slack, Trello и други програми, които позволяват отдалечен достъп, идеята, че можете да работите отвсякъде, нарасна неимоверно

Помислете как дистанционната работа може да е от полза за вашите служители. Бихте ли им позволили да работят дистанционно? Дали дори ден или два седмично работа от вкъщи ще бъде привлекателно предимство за тях?

Разбира се, някои физически фирми просто трябва да имат хора в помещенията, за да функционират. Някои клиенти винаги ще искат да се придържат към по-традиционно изживяване. Ключът може да бъде намирането на баланс между аспектите на вашия бизнес на място и аспектите, които могат да се извършват от разстояние.

Стартирайте блог и оптимизирайте за SEO

Вашите целеви клиенти ще задават въпроси редовно за проблеми, които изпитват с продукт или услуга. Къде ще отидат за помощ? Google. Откъде Google намира отговори на въпроси? Уебсайтове като вашия, разбира се!

Можете да започнете блог, фокусиран върху набора от ключови думи, които описват вашите продукти и услуги, както и проблемите, които можете да разрешите. Като предоставяте постоянно, висококачествено съдържание в блога на вашата компания, можете да привлечете нови клиенти.

Изучаването на стратегии за оптимизиране на търсещи машини (SEO) ще служи добре на вашия бизнес и ще ви помогне да генерирате повече приходи.

Заключение

Изборът да започнете бизнес е умен ход. Но изборът на мащабируема бизнес идея е още по-умен ход.

Ако все още не сте започнали своя бизнес, бих препоръчал да опитате да изберете една от мащабируемите бизнес идеи от нашия списък.

Ако вече сте в бизнес, който обикновено не се мащабира добре, това е добре! Като монетизирате знанията си или се възползвате от партньорските взаимоотношения, вие също можете да мащабирате бизнеса си ефективно.

Имате ли мащабируеми бизнес идеи, които не споменахме? Управлявате ли мащабируем бизнес?

Спреди няколко години най-накрая се установих и реших да си купя дом, след като прекарах 10 години като наемател (и живях на 10 различни места!). Съпругата ми и аз бяхме развълнувани, че най-накрая имаме „свое собствено място“. В ретроспекция имаше неща, които бих искал да знаем, преди да започнем да пазаруваме за дом.

Купуването на жилище е интензивен и често емоционално зареден процес. Ако не сте внимателни, е лесно да похарчите повече, отколкото можете да си позволите. Или може да вземете дългосрочна ипотека и да платите хиляди долари за затваряне, за да откриете, че новият ви дом не отговаря на нуждите ви.

Въпреки че купуването на жилище може да бъде страшно, можете да облекчите страховете си, като познавате нещата си. В тази статия ще научите как да решите дали е подходящият момент за покупка. Ще научите как да намерите къща, която можете да си позволите и да изберете подходящ ипотечен продукт.

Ако очаквате скоро да настъпи голяма промяна в живота ви, може да изчакате, за да си купите дом. Но ако смятате, че вашият дом може да задоволи нуждите ви поне пет години, покупката сега може да има смисъл.

Уверете се, че финансите ви са в ред, като подобрите кредитния си рейтинг и спестите за първоначалната си вноска и разходите за затваряне. Освен това помислете за плюсовете и минусите на 15-годишния срещу. 30-годишна ипотека.

Трябва ли дори да си купя дом?

Наскоро четях новата книга на Дъг Уоршауер, Ако съм толкова умен, къде отидоха всичките ми пари?, и той посочи нещо, с което ми е трудно да споря.

Той по същество казва (в измисления разказ на книгата), че следните хора трябва да наемат домовете си. Някой, който:

- Не е женен, но планира да се ожени

- Няма деца, но планира скоро (както бяхме през 2007 г.)

- Има деца, но иска повече

- Планове за скорошно преместване

- Има работа с очаквания за преместване

Общата нишка във всички тези сценарии е промяна. Промяната в живота ви понякога може да означава промяна в типа или местоположението на дома, от който се нуждаете. Когато купувате и продавате недвижим имот, вие печелите справедливо значителни транзакционни разходи.

Ето защо, ако очаквате нещата да се променят скоро за вас, не преминавайте от наемане към покупка. Изчакайте, докато прахът се утаи. И тогава, ако няма други промени на хоризонта, направете своята покупка. Следвайки този модел, ще се почувствате щастливи, че не сте си купили дом.

Няколко причини, поради които със сигурност искате да си купите дом, са, ако и двамата сте:

- да се установите със семейството и кариерата си и

- ако сте финансово мотивирани да притежавате собствен капитал във вашия дом с течение на времето, и

- искате домът ви да бъде ваш собствен

Всъщност закупуването на жилище, което знаете, че можете да си позволите, генерира собствен капитал/спестявания през месеца плащания, но също така може да разнообрази вашето портфолио и ви позволява да правите каквото искате (в рамките на HOA ограничения).

Последици от твърде ранната покупка

Ако купите твърде рано, ето някои потенциални отрицателни последици:

1. Загуба на пари от транзакцията

Освен ако не попаднете на някой рядък пазар, където домовете поскъпват със скоростта на светлината, ще трябва да остане в дома ви няколко години, преди подобрената стойност да надхвърли цената на покупката и продажба. (Домът обикновено не е добра краткосрочна инвестиция).

Купуването на дом точно преди голяма промяна в живота може да ви постави в ситуация, в която трябва да изберете удобството пред парите. Ако изберете удобство (т.е. продажба и покупка на нещо друго), тогава има голям шанс да загубите пари.

2. Случайният хазяин

Ако купите твърде рано и трябва да продадете само няколко години по-късно, може да откриете, че не можете да продадете дома, без да загубите много пари. Този вид сценарий принуждава хората да изпаднат в това, което бих нарекъл случайна ситуация на наемодател. Вместо да продавате дома си, вие го превръщате в жилище под наем.

Прочетете още:Първият ми имот под наем: Не е добра инвестиция

3. Заседнал в неудобна къща

Ако не решите да продадете и да загубите пари или да станете наемодател, тогава последната ви възможност е да останете в къщата. Ако къщата ви е твърде малка за вашето семейство или твърде далеч от новата ви работа, тогава може просто да се чувствате неудобно за известно време. В книгата на Дъг той препоръчва да издържите толкова дълго, колкото можете и да хвърлите всичките си допълнителни спестявания в ипотеката.

Кога трябва да купите?

След всичко това може да изглежда, че закупуването на жилище е запазено само за най-скучните хора (т.е. хора, които рядко, ако изобщо преживяват промяна в живота си). Но истината е, че повечето от нас извършват по-голямата част от преместването си рано в зряла възраст, преди да се установят в кариерата си и да изберат област, в която да отглеждат децата си.

В своята книга Warshauer дава обща препоръка да останете в къщата си 10 години, преди да продадете. Той е прав, че твърде честото местене може да унищожи вашето богатство. Все пак 10 години е малко крайно според мен.

Други експерти препоръчват да купувате къща само ако планирате да останете в нея поне 5 години. Склонен съм да клоня повече към това правило. Високи са шансовете след пет години вашият дом да струва повече от това, за което сте го купили. А това означава, че шансовете са ниски, че ще трябва да „изядете“ всякакви пари от продажбата.

Но купуването на къща понякога е нещо повече от просто изграждане на богатство. Купуването на жилище включва желания и нужди. Ако купувате жилище, когато не трябва финансово, бъдете готови да приемете финансовите последици от това.

Ако решите да продължите да наемате, имайте сърце, че това вероятно е най-доброто финансово решение, което можете да вземете.

Разберете финансите си, преди да купите дом

Обсъдихме общите типове хора, които трябва да купуват или наемат жилище. След това нека се задълбочим в това как можете да се подготвите финансово за това, което вероятно ще бъде една от най-големите покупки в живота ви.

Подобрете кредитния си рейтинг

Като самостоятелно заето семейство се нуждаем от нашия кредитен рейтинг и съотношение дълг/доход да бъдем възможно най-стабилни, когато кандидатстваме за ипотека. Ето защо в продължение на три месеца, преди да започнем да попълваме молба за ипотека, ние използваме дебитната си карта само за покупки.

Научете повече:Подобрете кредитния си рейтинг с нашето най-добро ръководство за кредитиране

Защо правим това? Както казах, имаме нужда от оптимизиране на кредитния ни рейтинг и съотношението на дълга. По ирония на съдбата, използвайки нашите кредитни карти както правим, ни помага да поддържаме добър резултат. Но в този случай отчитането на голям баланс би ни навредило. Нека обясня.

Как салдото по кредитната карта може да повлияе на молбата ви за ипотека

Когато вие (или заемодател) поискате да видите вашия кредитен рейтинг, текущата информация във вашия отчет се включва във формула за кредитен рейтинг. Проблемът за тежко таксуващите, но иначе отговорни, картодържатели е точно когато различни кредитори докладват информация на бюрата.

Финансовите институции докладват вашата информация на кредитните бюра по различно време през месеца. Датата на отчета на издателя на вашата карта е напълно извън нашия контрол. За всеки, който иска да ни заеме пари, ако изтегли отчетите ни, преди салдото по извлечението ни да бъде изплатено, може да изглежда, че имаме сериозен дълг по кредитна карта.

Свързани:17 печеливши съвета и трикове за законно елиминиране на дългове по кредитна карта (завинаги!)

Цялото това нещо се появи миналото лято, когато рефинансирахме сегашното ни жилище. Дори след като казахме на заемодателя как изплащаме кредитната карта всеки месец (и дори им показахме нашата отчети) заемодателят ни помоли да закрием сметката напълно, за да изпълним необходимия доход към дълга съотношение.

Изсмях им се, но после разбрах, че са сериозни. За да избегнем това, ние изплатихме нашия нисколихвен заем за кола. Но продължавайки напред, реших, че не рискувам. Така че ние спираме да използваме кредитната си карта няколко месеца преди да кандидатстваме за жилищен кредит и бих препоръчал и на вас да го направите.

Колко можете да си позволите за дом?

Много хора смятат, че само защото имат добра работа със стабилни доходи, те ще могат да изплащат ипотека през следващите 30 години, без проблем. Но закупуването на къща, която не можете да си позволите, е опасен капан, който може да ви струва скъпо.

Въпреки че ипотеката обикновено се счита за „добър дълг“, тъй като това е заем, обезпечен с вашата къща, който изгражда капитал с течение на времето, дългът все още е дълг. А с дълга идват и определени рискове.

Купуването на твърде много къща може да бъде скъпо

Купуването на твърде много къща е сигурен начин да започнете живота си като зрял човек „богат на активи“ и „беден на пари“.

Много амбициозни купувачи на жилище за първи път нямат спестени пари за авансово плащане. И често дори нямаме ясна представа колко можем да си позволим. За много от нас ние просто знаем, че искаме да сме възрастни и да декларираме финансовата си независимост, като си купим дом!

Банката може да ви „одобри предварително“ за ипотечна сума. И вие можете мисля това означава, че можете да си позволите месечното плащане. Но ако не отделите време да проследите разходите си и да се придържате към реалистичен бюджет, как можете наистина да знаете със сигурност какво можете да си позволите да похарчите за ипотека?

Ще бъде много по-вероятно да купите твърде много къща и в крайна сметка да научите много скъп урок. Не искате да сте на двадесет или тридесет години, заклещени в къща без пари, за да излезете и да правите неща.

По-добре е да закупите по-малка къща с по-малка месечна вноска. Тогава все още ще имате останали пари, за да се наслаждавате на живота си.

Ето няколко правила, които използвахме, когато купихме дома си:

- Искахме да можем да поставим 20% надолу да се избягвайте частна ипотечна застраховка и да имате прилична сума собствен капитал в дома предварително.

- Искахме дом, който можем да си позволим, използвайки 30 години фиксиран лихвен процент ипотека.

- Искахме да можем да си позволим плащането въз основа на един от нашите доходи сам.

- Искахме да оставим достатъчно пари в месечния си бюджет, за да пътуваме добре и да се наслаждаваме на живота извън дома си, без да изпитваме чувството, че „работим за нашата ипотека“.

Банката не е вашият бюджет

Истината е, че банката иска само да спечели пари от лихвата по кредита ви. И брокерът на недвижими имоти иска да направи комисионната от продажбата.

Вие сте този, който отговаря за плащането на ипотеката в началото на месеца – никой друг. Така че не се уговаряйте за ипотека, която не можете да си позволите!

Отделете време, за да проучите възможностите си и да вземете най-доброто решение за вашата ситуация. Това може или не може да включва закупуване на къща точно сега. Също така е жизненоважно да създадете бюджет, който е реалистичен за вашия начин на живот.

Научете повече:Бюджетиране – по-лесен, по-интелигентен начин

Колко трябва да спестите, преди да купите?

За да избегнете капана на купуването на твърде много къща, трябва да създадете сплотен план и бюджет за всичко, което включва вземането на ипотека.

В идеалния случай ще искате да спестите поне 20% или повече за първоначална вноска за вашия нов дом. В крайна сметка ще плащате много по-малко пари за лихвени плащания и ще избегнете плащането на частна ипотечна застраховка (PMI).

Прочетете още:Първи таймер? Намалете разходите за първия си дом

Все пак трябва да се отбележи, че можете да получите конвенционален заем само с 5% намаление. А със заеми от FHA, VA и USDA може да се квалифицирате да заложите дори по-малко (или дори нищо).

След като решите колко планирате да заложите, не забравяйте да вземете предвид разходите за затваряне. Те обикновено варират между 3% и 5% от цената на кредита.

И тогава има данъци върху недвижимите имоти и застраховка на собственика на жилище, която може или не може да се изисква предварително. Ако не, то ще бъде добавено към цялостното ви ипотечно плащане.

Къде да намерим пари за авансово плащане

И така, къде да се обърнете, за да намерите всички тези пари? Има цял спектър от методи, от които да избирате, всеки със своите плюсове и минуси.

- Програми за помощ при авансово плащане (DPA): Има повече от 2000 от тези програми в цялата страна. За повече информация относно изискванията за допустимост, условията и наличността във вашия район, вижте това ръководство от Freddie Mac.

- Ипотечни кредити „Piggyback“: Това е мястото, където теглите два заема вместо един. Първият ви заем ще бъде за 80% от покупката на вашия дом, вторият заем ще бъде за 10%, а вие ще вложите 10% надолу. Тези заеми по същество намаляват наполовина първоначалната вноска, която ще трябва да платите, за да избегнете PMI. Научете повече за обратните ипотеки от CFPB.

- Заемане от себе си: Можете да вземете назаем от вашите 401K. Но това е рискована идея, тъй като можете да пропуснете печалби. Същото правило важи и за спешен фонд. Вие ще искате да избегнете използването му за авансово плащане или може да се окажете в несигурно финансово положение.

- Получаване на подарък в брой за първоначалната вноска: Ако имате приятели или семейство, които искат да ви помогнат в търсенето на вашия дом, тогава непременно помислете дали да не ги вземете! Но заемодателят ще трябва да види писмо с подарък като доказателство, че парите не са заем.

- Старомодният метод: Най-добрият избор, който виждам, е да натрупате пари с комбинация от намаляване на дълга и разходите и увеличаване на приходите. Този бавен и стабилен метод може да отнеме известно време и усилия, но би трябвало да доведе до най-добър резултат за дълги разстояния.

Свързани:Как да си купите къща без (или малко) пари

Плюсове и минуси на 15-годишната срещу 30-годишната ипотека

Как решавате дали да отидете за 15 или 30 години? Повечето хора естествено не изплащат 30-годишната ипотека. Но това не винаги е било така. Всъщност 15-годишните ипотеки бяха норма и те все още са в много други страни.

30-годишната ипотека се появи след Голямата депресия, когато пазарът на жилища се срина. По това време 30-годишните ипотеки имаха смисъл, защото хората живееха в домовете си толкова дълго и 30 години покриваха типичните години на доходите на средния работник в САЩ.

В днешно време не можете да накарате хората да останат в дом повече от 5-10 години. Но ипотеката все още е на пазара и все още е най-популярната. Ето ползите от всеки.

Предимства на 15-годишната ипотека

Ако обмисляте да направите 15-годишна ипотека или рефинансиране, ето някои от предимствата, на които ще се насладите:

- По-добри цени: Тъй като заемате пари за по-кратък период от време, заемодателите ще предоставят много по-ниска лихва по вашата ипотека. Това, разбира се, води до спестявания от лихвата, която плащате в сравнение с 30-годишна ипотека.

- Изплащане на главницата по-бързо: С 15-годишна ипотека първото ви ипотечно плащане ще включва много повече главница, отколкото би осигурило плащане на 30-годишна ипотека. И след 5 години всъщност ще сте платили прилична сума главница. С 30-годишна ипотека наистина плащате лихва само за първите 5 години.

- По-малко платена обща лихва: При равни всички условия вие ще плащате повече лихва за по-дългия срок на заема. Отивайки с 15-годишна ипотека, вие съкращавате срока на кредита си. И така през целия срок на заема ще плащате по-малко лихва.

- Свършва с: Едно последно предимство, за което знам, е емоционалното удовлетворение, което идва от притежаването на вашия дом. 15-годишна ипотека може да ви остави без ипотека, преди децата ви да напуснат училище. Представете си какво можете да направите с допълнителните пари, след като ипотеката ви изтече.

Предимства на 30-годишната ипотека

Докато 15-годишните ипотеки предлагат много предимства, 30-годишните ипотеки имат две основни неща:

- По-ниски плащания: Като удвоите срока на погасяване, обикновено ще се радвате на значително по-ниски месечни вноски с 30-годишна ипотека, дори въпреки по-високия лихвен процент.

- Гъвкавост: В краткосрочен план ще имате повече паричен поток поради по-ниските плащания. Но винаги можете да изберете да рефинансирате до 15-годишна ипотека по пътя. Започването с 30-годишна ипотека ви дава незабавна полза за бюджета, като същевременно оставяте вратата отворена за намаляване на условията на заема ви (и, надяваме се, лихвения процент) по-късно.

Със сигурност претеглях 15-годишната опция, когато купихме дома си. Можехме да си позволим плащането. Но в крайна сметка ние искахме гъвкавостта, която идва с 30-годишна ипотека.

Освен това казахме, че просто ще плащаме повече главница всяка година, за да прекратим ефективно нашия заем след 15 години (въпреки че не изпълнихме това обещание твърде добре).

Разберете заема с променлива лихва

Променливият лихвен процент е точно това, което звучи: лихвен процент, който варира във времето. Това е обратното на фиксирания лихвен процент, който остава същият във времето.

От гледна точка на потребителите, променливите лихвени проценти не са лоши по своята същност. Те просто са по-рискови. С продукт с променлив лихвен процент вие поемате риска процентът да се промени толкова много, че вашата ипотека вече да не е достъпна.

За да се приспособят към повишения риск на кредитополучателя, заемодателите предлагат по-ниски начални лихвени проценти за своите заеми с променлив лихвен процент в сравнение с техните продукти с фиксиран лихвен процент. Обикновено заемите с променлив лихвен процент си струва да се обмислят само ако очаквате лихвените проценти да паднат скоро. Но тъй като в момента сме свидетели на исторически ниски лихвени проценти по ипотечните кредити, фиксирането на вашия процент вероятно ще има най-голям смисъл.

Свързани:Най-добрите ипотечни лихви за самостоятелно заети лица

Въпреки това, ако не планирате да останете в дома си повече от 5 до 7 години, можете да обмислите да вземете 5/1 ARM или 7/1 ARM. При тези ипотеки вашата лихва е фиксирана за първите 5 или 7 години, а след това ипотеката се превръща в променлива лихва след това.

Заемите ARM предлагат по-ниски лихвени проценти от 30-годишните фиксирани заеми, така че със сигурност си струва да бъдат обмислени от купувачи на жилище за първи път, които пазаруват за „начален“ дом.

Срещнете се с доверен брокер

Ще се чувствате по-комфортно през целия процес на оферта и закриване на заема, ако имаме професионалист с вас.

Нещо, което бих препоръчал на някой, който все още не познава брокер, е да отиде на страницата за одобрени местни доставчици на Дейв Рамзи и да намери такъв.

Това направихме ние и макар да не ни трябваха за търсенето на дома, те наистина ни бяха полезни, когато предложиха време и дори направиха офертата вместо нас (която бяхме приети!).

Щяхме да се чувстваме извън нашата лига без тях.

Въпреки това, не се страхувайте да направите и свое собствено проучване.

Друго нещо, което направихме, беше да направим собствено проучване за квартала. Настроих a Сигнал от Google за проследяване на новини или обяви за продажби и наеми в нашия квартал.

След около месец търсения имах електронна таблица, пълна с продажни и наемни цени на сравними имоти в нашия квартал.

Тогава успях да видя, че офертата, която правихме, всъщност беше страхотна сделка за нас и не плащахме твърде много.

Как да намерите добър кредитор

Често вашият агент по недвижими имоти може да има един или повече кредитори, които той или тя препоръчва. Но въпреки че личните реферали могат да бъдат чудесно място за начало, все пак ще искате да направите някои от вашите собствени тарифи. Ако можете да получите много по-добра лихва от кредитор със същото качество, бихте искали да знаете това, нали?

За съжаление опитът да се обадите на всеки кредитор поотделно за оферти за лихви може да отнеме много време.

С Lending Tree можете да сравнявате няколко ипотечни кредитора наведнъж. За минути Lending Tree може да ви покаже ставките, условията, таксите, разходите за закриване и други на всеки кредитор.

Освен това можете да видите препоръчителния процент на всеки кредитор и всички „значки“, които може да е спечелил. И дори можете да прочетете безпристрастни клиентски отзиви.

Получете писмо за предварително одобрение на ипотека

Преди да търсите нов дом, е разумно да отидете след писмо за предварително одобрение. Вашият агент по недвижими имоти може дори да изиска да имате такъв, преди да работи с вас. И същото може да важи и за продавача.

Повечето писма за предварително одобрение са валидни за 90 дни. И по-голямата част от тях подлежат на пълен, официален преглед на подписването, след като жилището е в договор. Така че получаването на писмо за предварително одобрение на ипотека не гарантира напълно, че кредитът ви ще бъде уреден. Но това е най-добрата стъпка напред, освен да имате 100% пари.

За да увеличите шансовете си за предварително одобрение: спестете голяма първоначална вноска, подобрете кредитния си рейтинг, и подобрете съотношението дълг/доход, като изплатите дълг, рефинансирате дълг и увеличите своя доходи.

Трябва също да спомена, че нещата могат да бъдат по-трудни, когато сте самостоятелно заето лице, тъй като няма да имате W-2 или заплата, която да покажете на кредитора. В повечето случаи те ще искат да видят две години данъчни декларации като доказателство за способността на вашия бизнес да ви подкрепя.

3 неща, които трябва да търсите, когато купувате дом

Отделете време, за да определите наистина дали един дом ще бъде подходящ сега и в бъдеще. Ще се защитите от примамката на „лъскав“ дом, който ще ви накара да се чувствате неудовлетворени по пътя. Ето три неща, които трябва да търсите, когато купувате къща.

Структурни въпроси

Професионалната проверка има за цел да открие всякакви големи проблеми с къщата. Но проблемът с това да разчитате на инспекцията за тази информация е, че дотогава вече сте решили да подадете оферта.

Това означава, че може би вече сте започнали да си представяте, че живеете в къщата и сте инвестирали в това да сте сигурни, че ще получите мястото. Това може да ви накара да пренебрегнете големи структурни проблеми, които трябва да нарушат сделката.

Вместо това е важно да се уверите, че вашата обиколка не разглежда само най-добрите характеристики на къщата. Всички трябва да обръщате внимание на недостатъците на дома. Дори неспециалистът може да разпознае някои основни предупредителни знаци като пукнатини в основата и петна от вода по тавани или стени.

Също така е добра идея да се огледате за некачествен ремонт (тиксото обикновено е добър показател) и доказателства за отложена поддръжка. Има ли уплътнение, което се разваля в банята? Улуците пълни ли са? Всичко това може да означава, че собствениците не са се грижили много за дома си.

Прочетете още:Неща, които трябва да имате предвид, преди да затворите следващата си къща

Проблеми с жизнеспособността

Така че докато някои от проблемите, свързани с обитаемостта, са почти невъзможни за предвиждане, докато обикаляте дома, много не са. Например, докато се разхождате из дома, представете си, че трябва да го почистите. Това може да ви накара да преосмислите красотата на двуетажния вход с огромния полилей. Това почти сигурно ще бъде голяма болка, с която трябва да се справите.

Освен това помислете за поддръжка на дома. Ако идеята да боядисате новия си дом ви депресира, може би е добра идея да преминете към друг. Дори ако никога не възнамерявате сами да боравите с четка, трудни за боядисване (и поддръжка) домове също ще бъдат по-скъпи за възлагане.

Едно последно мисловно упражнение, през което трябва да преминете, е да си представите колко ще струва отоплението или охлаждането на дома. Като цяло, колкото по-голям е домът, толкова по-скъпо ще бъде отоплението му. Можете също така да разгледате нивото на изолация на тавана и възрастта на къщата и ОВК системата. Всичко това може да даде по-добра представа колко голяма част от отоплението ще отнеме от бюджета ви.

Съседски проблеми

Въпреки че всички имаме представа какви въпроси за квартала да зададем, преди да се преместим в нов дом, това не означава, че винаги попадаме на места, които ще харесаме.

След като сте имали възможност да обиколите къщата, направете обиколка на квартала. Отидете на разходка около блока. Вижте как вашите бъдещи съседи са украсили домовете си.

Потърсете доказателства за добросъседство и дружелюбие. Някои добри индикатори са неща като детски тротоарни рисунки, хора, които работят в градината или седят на верандите си, собственици на кучета на разходка и т.н.

Освен това усетете бизнеса в квартала. Отразяват ли видовете места, които бихте искали да посещавате? Ще можете ли да се погрижите за вашите нужди близо до дома?

И накрая, не забравяйте да проверите престъпността във вашия квартал, като използвате инструмент като SpotCrime.

Съвети за купувачи на жилище за първи път

С винаги ниските лихвени проценти, които се предлагат в момента, вероятно никога не е имало по-добро време да купите първия си дом (толкова завиждам).

Но само защото имате това във ваша полза, това не означава, че просто трябва да изоставите здравия разум, когато става въпрос за поддържане на ниски други разходи. Ето няколко начина, по които можете да похарчите по-малко за първия си дом.

- Плащайте някои разходи годишно: В най-добрия интерес на заемодателя е да изисква от вас да плащате всичките си разходи (данъци върху собствеността, застраховка и т.н.) на месечна база. Но може да имате опцията да плащате тези разходи сами годишно. По този начин можете да запазите парите си през цялата година и те да работят за вас. Освен това може да успеете да избегнете таксите за вноски.

- Стремете се към голяма първоначална вноска: Колкото повече намалите цената на жилището, толкова по-малко лихвени такси ще плащате през целия срок на заема. И като намалите поне 20%, вие ще избегнете тази досадна частна ипотечна застраховка (PMI).

- Помислете за обзавеждане на дома в движение: Не е нужно да излизате и да трупате куп дългове с висока лихва, за да напълните всяка стая в къщата си с мебели. Отделете време за завършване на стаите. Използвайте евтини или стари мебели, докато спестите достатъчно за нещата, които искате.

- Срещнете се с доверен брокер: Попитайте приятелите и семейството си за препоръки на брокер. Или просто се огледайте, за да видите кой агент по недвижими имоти има най-много обяви във вашия район.

- Направете свое собствено проучване: Четете книги за процеса на покупка на жилище. Настройте известия на Zillow, за да проследявате всички новини или обяви за продажби и наеми в нашия квартал. И не забравяйте да проучите най-добрите ипотечни лихви във вашия район.