Тази публикация ви е предоставена от Experian. Въпреки че това беше спонсорирана възможност, цялото съдържание и мнения, изразени тук, са мои собствени.

зчудили ли сте се какво точно е необходимо, за да изградите добър кредитен рейтинг? Може би сте допуснали някои кредитни грешки в миналото си и се чудите как да ги поправите. Или може би сте се чудили дали вашият кредитен рейтинг наистина има значение. Без значение какви въпроси имате относно кредита, със сигурност ще намерите отговорите в това ръководство, предоставено ви от Experian.

Вашият кредитен рейтинг е 3-цифрено число, което помага да се отрази вашата кредитоспособност. FICO® и VantageScore® са двата най-популярни модела за кредитен скоринг. И двамата базират резултата ви на данните от кредитния отчет, предоставени от трите основни кредитни бюра – Transunion, Equifax и Experian. Можете да подобрите кредитния си рейтинг, като обърнете внимание на факторите, които съставляват кредитния ви рейтинг: история на плащанията, дължими суми, продължителност на кредитната история, видове кредити и нови кредитни запитвания.

В това ръководство ще ви дадем съвети за изграждане на кредит, ще обсъдим как да коригирате кредитни грешки и ще говорим за начини да се предпазите от кражба на самоличност.

Но първо, нека обсъдим защо вашият кредитен рейтинг изобщо има значение.

Съдържание

- Защо вашият кредит е важен

- Какво е добър кредитен рейтинг?

- Започнете да изграждате своя кредит

- Стъпки за подобряване на вашия кредитен рейтинг

- Experian Boost™

- Сесия на преподавателя по кредити Experian

- Често срещани грешки в кредитния отчет

- Как да коригирате грешки и кражба на самоличност

- Получаване на помощ за коригиране на вашия кредит

- Помогнете на децата си да започнат с кредит

- Често задавани въпроси

Защо вашият кредит е важен

В живота ви има хора, които имат пристрастия към вас и лошия ви кредит.

Грешките, които сте направили с дълга, ще оставят петна върху кредитния ви отчет и ще намалят кредитния ви рейтинг. Но тези грешки също позволяват на хората в живота ви да държат лошия ви кредит над главата ви по някакъв начин.

Лошият кредитен рейтинг или отчет може да достигне много повече от това просто да ви струва по-висок лихвен процент по нов заем. Това може да ви струва апартамента, в който живеете, или дори работата ви.

Не е задължително да е така. Можете да се възстановите.

Въпреки че може да отнеме известно време, за да повишите кредитния си рейтинг и да подобрите отчета си, можете да започнете бързо да облекчавате щетите, които сте нанесли, с няколко прости идеи.

По-долу са петте субекта, които имат достъп до вашия кредитен рейтинг или отчет (и потенциално да го използват срещу вас), както и какво можете да направите в момента, за да помогнете да се изясни ситуацията и да се поправят някои мостове.

Автомобилните застрахователни компании могат да използват вашия кредитен рейтинг срещу вас

Много хора не знаят, че автомобилните застрахователни компании използват вашия кредитен рейтинг в своите формули, когато определят вашата премия за автомобилна застраховка.

Има множество фактори, които влизат в собствените изчисления на автомобилната застрахователна компания и вашият кредитен рейтинг е един от тях.

Актюерите за автомобилни застраховки са открили, че хората с по-нисък кредитен рейтинг са по-склонни да подадат искове. Ето защо лошият кредитен рейтинг ще ви струва по-висока премия за автомобилна застраховка.

Потенциална корекция: Пазарувайте за следващата си оферта за автомобилна застраховка. Твърде много хора просто продължават да използват същата автомобилна застрахователна компания, която са използвали от години, без да открият дали има по-добра цена.

Вашият бъдещ наемодател ще провери кредитния ви рейтинг

Една от първите части от информацията при заявленията за наем на апартамент или къща е вашият социалноосигурителен номер.

Често заявлението за наем на нов апартамент е незабавно последвано от друг формуляр, който позволява на наемодателя достъп до вашия кредитен отчет и кредитен рейтинг. Поради тази причина, ако планирате да наемете скоро, може да искате да проверите кредитния си рейтинг безплатно с Experian.

Потенциална корекция: Едно нещо, което можете да направите, за да облекчите загрижеността на вашия бъдещ наемодател относно ниския ви кредитен рейтинг, може да бъде да предложите да платите по-висок гаранционен депозит. Въпреки че всички мразим идеята да плащаме доброволно повече, това може да е черешката на тортата, която трябва да убедите наемодателя да ви даде под наем.

Някои работодатели гледат на кредита ви Докладвай

Много работодатели искат вашето разрешение да прегледат кредитния ви отчет, преди да ви наемат. Това може да се отнася особено за държавни служители.

Например членовете на армията проверяват кредитния си доклад, преди да им бъде предоставен какъвто и да е вид разрешение за сигурност.

Потенциална корекция: Както във всички случаи, трябва да бъдете честни и откровени с вашия работодател или бъдещ работодател относно вашите проблеми с дългове или проблеми, които сте имали в миналото. Ако го повдигнете първо, преди вашият работодател да изтегли кредитния ви отчет, можете да облекчите част от напрежението.

Честни ли сте със съпруга си или с друг важен човек?

Когато излизах с жена си, разбрах по трудния начин колко опасно може да бъде криенето на дългове и финансови проблеми за връзката ви с вашия съпруг или половинка.

Срамувах се от размера на дълга по кредитната карта, който бях натрупал по време на колежа. Не исках да споделям информацията с нея и това навреди на отношенията ни в началото.

Всъщност й бяха нужни години, преди да спре да се тревожи за обажданията на кредитори, връщането на чекове и други подобни поради лошите първоначални взаимодействия, които имахме заедно относно моя кредит.

Потенциални поправки: Бъдете откровени с половинката си относно вашите разходи и финанси. Лошите новини никога не стават по-добри с възрастта, така че не чакайте твърде дълго, преди да разлеете фасула за финансовото си минало и грешки. След това покажете на любимия човек, че имате план да спрете да трупате дългове или да коригирате проблеми в кредитния си отчет.

Един ден ще искате да си купите къща и ще искате да можете да я заглавите съвместно или да не се притеснявате да зависи единствено от кредитния рейтинг на вашия съпруг, за да ви помогне да спечелите по-нисък лихвен процент.

Дори компаниите за комунални услуги и мобилните телефони използват кредитните рейтинги на клиентите

Като вашия наемодател, повечето компании за комунални услуги, кабелни компании, доставчици на мобилни телефони и дори доставка на петрол компаниите ще изтеглят вашия кредитен отчет и кредитния ви рейтинг, преди да ви позволят да подпишете договор с тях.

Както при повечето покупки, по-нисък кредитен рейтинг ще ви струва или по-високи такси и/или лихви.

Потенциална корекция: Компаниите за комунални услуги и мобилни телефони са друг чудесен пример за компании, при които може да имате възможност да поискате по-голям от нормалния гаранционен депозит, за да облекчите притесненията им. Може също така да можете да поискате изпитателен период, който можете да използвате, за да не само изградите доверието си пред доставчика, но и да помогнете за възстановяване на кредитния си рейтинг.

Какво е добър кредитен рейтинг?

Онзи ден говорих с приятел и те споменаха, че смятат, че имат наистина добър кредитен рейтинг.

Какво число изниква в главата ви, когато чуете това? 750? 825?

Наистина нямах конкретен номер. Предполагам, че нещо във високите 700 е това, за което се сетих. Но дали това е „наистина добро“?

Кредитният рейтинг е цифрово представяне на това, което има във вашия кредитен отчет. FICO® кредитният рейтинг е най-широко приетият модел за кредитен рейтинг. В Съединените щати FICO резултатите варират от 300-850, като 723 е средният FICO резултат на американците.

С това мисля, че можете да приемете, че над 723 би бил добър резултат, а над 780 би бил наистина добър. Ако сте над 800, не трябва да се притеснявате за резултата си. Всъщност повечето заемодатели смятат оценка на FICO от 700 или повече за „добра“.

Няма консенсус относно това какво определя „наистина добър“ що се отнася до кредитния рейтинг.

Започнете да изграждате своя кредит

Мисля, че малко след колежа за първи път се замислих за резултата си. Отидох да си купя нова кола и ми казаха, че нямам голям кредит. Не знаех наистина какво означава това или как може да се промени, но видях, че лихвеният ми процент беше абсурдно висок.

Бързо напред няколко години по-късно и сега подобрих резултата си. Сега също научих доста за това какво прави резултата и как да повиша кредитния си рейтинг. Въоръжени с това знание и с малко помощ от Националната фондация за кредитно консултиране (NFCC), готов съм да дам на всеки, който е нов в това, малко информация за изграждането на кредит още от портата.

1. Внимателно кандидатствайте за кредит

Кандидатстването за твърде много кредит всъщност може да навреди на вашия кредитен рейтинг. Изкушаващо е, когато получите първата си работа, да изчерпите и да поставите куп неща на кредит. В края на краищата имате този нов доход, за да поддържате плащанията, които ще трябва да направите.

Най-добрият ми съвет е да забавите темпото и да направите проучване, за да намерите най-добрите заеми, с които да се свържете. Особено при кредитните карти, направете проучване и намерете карта, която ще отговаря на вашите нужди. Не искате да кандидатствате за нова карта всеки месец, защото тази, която имате, не работи.

2. Използвайте кредита разумно

На следващо място, и вероятно най-важно, станете отговорен кредитополучател. Винаги плащайте навреме. Наистина не можете да си позволите закъсняло плащане в досието си точно сега (или някога). Освен това опитайте да плащате балансите си всеки месец.

Като минимум поддържайте балансите си под 30% от общия ви наличен кредит. И накрая, опитайте да разработите разнообразен набор от видове кредити във вашия файл. NFCC препоръчва поне три различни заема във вашето кредитно досие.

Кредиторите искат да видят, че сте в състояние да се справите с различните видове кредит: револвиращ (кредитни карти) и разсрочен (личен заем, заем за кола, ипотека и др.)

3. Намерете съподписващ или отидете защитени

Ако имате проблеми с получаването на заем или кредитна карта първоначално, помислете дали да не носите кредитните патерици за известно време. Получаването на съподписвач или защитена кредитна карта са два често срещани метода за изграждане на кредитна история, когато кредитът не е свободно достъпен за вас.

Можете също така да потърсите заем за строител от кредитен съюз или от компания като Self Credit Builder Loans (преди Самозаемодател). Гледайте на това като на временен ход, който ще ви помогне да преодолеете първото препятствие. Виждал съм съобщения, че преминаването от защитена карта към необезпечена отнема около година.

Вижте нашия пълен преглед на Self Lender тук.

Стъпки за подобряване на вашия кредитен рейтинг

А скорошно проучване на Citi установи, че над половината от всички американци са признали, че са платили сметка със закъснение в даден момент от живота си. И над 80% от респондентите в това проучване са направили закъсняло плащане през последните 12 месеца. Ако трябва да възстановите кредита си, не сте сами.

1. Плащайте сметките си навреме

Плащането на сметките ви навреме е най-големият фактор, който моделите за кредитен рейтинг използват, когато става въпрос за определяне на вашия кредитен рейтинг. И с право. Повечето заемодатели са най-загрижени за това дали ще ги върнете навреме. Важно е да не пропускате никакви плащания, ако искате да имате добър кредитен рейтинг.

Ако сте показали добри резултати с това в миналото, тогава ще имате доверие в бъдеще.

Освен това прегледайте безплатния си кредитен отчет и се уверете, че нямате плащания, които са били неправилно отчетени със закъснение. Забавеното плащане по сметка, която не е ваша, не трябва да бъде в отчета ви. Не забравяйте да оспорите всички грешки, които откриете в кредитните си отчети. Ето малко повече информация как да направите това.

Ако закъснелите ви плащания са законни, тогава няма какво да направите, освен да опитате да направите добри плащания занапред и да работите върху другите области.

2. Сведете новите заявки за кредит до минимум

Честото искане на нов кредит може да намали кредитния ви рейтинг. Очевидно заемодателите го виждат като знак, че отчаяно се нуждаете от пари, ако винаги искате нов кредит.

Сведете заявките до минимум, ако планирате да имате нужда от кредитния си рейтинг скоро. Освен това прегледайте кредитния си отчет и потърсете всички „трудни“ запитвания, които са били направени във вашето досие. Ако не разпознавате запитване, проверете при посочения кредитор, за да видите за какво е било запитването. Ако все още не си спомняте да сте кандидатствали за кредит при този кредитор и се притеснявате, че може да сте жертва на измама, свържете се с кредитните бюра.

3. Увеличете своята кредитна история

По-лесно е да се каже, отколкото да се направи, нали? Това очевидно е най-голямото препятствие за повечето хора, които започват.

Колкото по-дълга е вашата кредитна история, толкова по-удобно е заемодателите да разчитат на тази история, за да определят кредитоспособността.

Можете да подобрите кредитната си история, като не анулирате стари кредитни карти. Дори ако изплатите изцяло кредитна карта, нарежете я и планирайте никога повече да не я използвате, но не закривайте акаунта.

Историята и наличният баланс всъщност помагат на вашия кредитен рейтинг. Не забравяйте, че можете да получите безплатен кредитен отчет на Experian.com, ако искате да видите кои сметки се отчитат в момента.

Ако сте собственик на бизнес, може би се чудите как да изградите бизнес кредит. Nav.com може да ви помогне в това, тъй като те предоставят безплатни актуализации на лични и бизнес кредитни рейтинги. Те също така предлагат подробно проучени съвети относно най-добрите възможности за финансиране за вашия бизнес. Можете да изградите вашия бизнес кредитен рейтинг чрез различните услуги, които Nav може да предложи. Научете повече за Nav тук.

4. Поддържайте кредитните си салда ниски

Препоръчително е да поддържате сумата, която заемате, на или под 30% от наличния ви баланс. Казано по-просто, ако имате кредитен лимит от $1000 на кредитната си карта, трябва винаги да показвате баланс от $300. Повече за усвояването на кредит можете да прочетете тук.

Това трябва да важи за всички ваши револвиращи сметки. Обмислете използването на кредитна карта за прехвърляне на салдо от 0%, за да промените използването на кредита си, ако е необходимо.

5. Използвайте револвиращ дълг и дълг на вноски

Ключът тук е да имате прилична комбинация от револвиращ (кредитни карти и кредитни линии) и кредит на вноски (ипотека, заеми за автомобили).

Веднъж ми казаха, че не съм получил най-добрия лихвен процент по сделка, защото нямах ипотека (кредитна история с ограничени вноски). По онова време не бях готов да си купя къща. Така че просто трябваше да взема най-доброто, което биха ми дали.

Ако обаче нямате кредитна карта, може да помислите за получаване на такава, за да подпомогнете кредитния си рейтинг. Не ви препоръчвам да задлъжнявате.

Най-полезният начин да използвате картата би бил да я използвате за повтаряща се месечна сметка (напр. вашата сметка за електричество) и след това незабавно да изплатите остатъка.

В заключение мисля, че е добре да запомните, че вашият кредитен рейтинг не е всичко. Не се вманиачавайте в постигането на перфектен кредитен рейтинг. Няма да ви убие да имате 740 срещу 760.

Но не пречи да сте наясно с факторите, които съставляват резултата ви. И с това знание можете бавно да започнете да подобрявате резултата си с течение на времето.

Experian Boost™

Experian казва, че около 62 милиона души имат „тънко кредитно досие“. Това означава, че те имат много малко, ако има такива, кредитни сметки, посочени в кредитния им отчет.

Ако сте млад и нов в кредитирането или не сте използвали кредит от дълго време, може да имате тънко кредитно досие. За да бъде ясно, слабият кредит е по-добър от лошия кредит. Но все още може да ви е трудно да бъдете одобрени за заем или ипотека.

Въпреки това, ако живеете сами, вероятно плащате много сметки всеки месец, като сметката за телефон и електричество. Защо не трябва да получите кредит за това? Experian смята, че трябва и те представиха нов продукт, наречен Experian Boost който има за цел да направи точно това.

Как работи Experian Boost™

Ето как Experian Boost™ може да увеличи вашия FICO® резултат незабавно, безплатно.

Вие просто давате на Experian достъп до хронологията на вашата банкова сметка и разрешение да добавя вашите плащания за комунални услуги и телефонни сметки към вашето кредитно досие. Това е! Experian казва, че ще видите резултатите от усилването мигновено.

Ако сте пропуснали комунални или телефонни плащания, не се притеснявайте. Experian казва, че те ще добавят само положителни плащания към вашето кредитно досие. В скорошно проучване Experian установи, че 90% от потребителите на тънки файлове са повишили своя FICO® резултат, със среден максимален тласък от 13+ точки.

Ако вашият кредитен рейтинг може да се нуждае от увеличение, проверете тази безплатна услуга.

Разкрития на Experian Boost™: Резултатите може да варират. Някои може да не видят подобрени резултати или шансове за одобрение. Не всички кредитори използват кредитни файлове на Experian и не всички кредитори използват резултати, повлияни от Experian Boost.

Изненадващите резултати от моята сесия за кредитен преподавател в Experian

Когато VantageScore® използваше модел за оценяване, който достигаше до 900, успях доста бързо да повиша резултата си от 834 на 865. Следвайте, за да видите как.

Не съм склонен да се вманиачавам в нечий кредитен рейтинг. И вие не трябва да бъдете. Но ако няколко малки промени могат да окажат значително влияние върху резултата ви, тогава не виждам вреда да се пробвате да направите тези промени.

В края на краищата, планирам да правя още инвестиции в недвижими имоти и бонуси по кредитни карти през следващите няколко години. Да имам солиден резултат означава, че получавам най-ниските лихвени проценти и отговарям на изискванията за по-големи лимити.

Проблемът е, че е трудно да се знае какви точно промени можете да направите, които ще имат най-голямо въздействие. По-горе ви инструктирах да разгледате петте ключови фактора, които съставляват кредитния рейтинг, за да определите какво да коригирате. Това все още е солиден съвет, най-общо казано.

Наскоро обаче открих услуга от Experian, която според мен хвърля значително повече светлина върху това какво можете да направите, за да подобрите резултата си.

Сесия на преподавателя по кредити Experian

Услугата се нарича Кредитен преподавател по Experian. Съществува от няколко години, но наскоро беше подобрен.

Това включва 35-минутна телефонна консултация с представител на Experian. В тази консултация вие преглеждате кредитния си отчет, VantageScore® и конкретни неща, които можете да направите, за да подобрите потенциално резултата си.

Можете също така да преминете през различни сценарии, за да тествате въздействието върху резултата си. Готино, нали?

Услугата струва $39,95, но успях да взема безплатно, за да я проверя за потенциален преглед. Резултатите от сесията бяха изненадващи и затова споделям тази публикация с вас днес.

По-долу споделям какво научих по време на консултацията.

Кредитният отчет на Experian

Вече съм запознат с формата на кредитния отчет и отделните компоненти. Имате вашата лична информация, сметки, кредитни запитвания и лоши елементи (фалит и т.н.). Но беше хубаво да го прегледам с някой друг, за да съм сигурен, че разбирам всичко.

Научих, че отрицателните елементи могат да останат в отчета ви за 7-10 години. А положителните елементи могат да останат във вашия отчет 10 години след закриването на акаунта.

Имах един отрицателен елемент в моя отчет: 30-дневно закъснение на плащането. Имах и няколко запитвания за кредити. Научих, че те отпадат от отчета след две години.

Резултатът ми се оказа 834. Казаха ми, че това е приблизително B по скалата за оценяване и е по-високо от 72% от потребителите в САЩ. Определено има място за подобрение.

Ключови фактори, влияещи върху моя резултат

Тук консултацията започва да става интересна. Бяха ми показани точните фактори, които влияят на резултата ми. Ето какви бяха те:

- Сумата, платена по отворените ми сметки за недвижими имоти, е твърде ниска.

- Салдата по отворените ми сметки са твърде високи в сравнение с техните кредитни лимити.

- Наличният кредит по отворените ми револвиращи кредитни сметки е твърде нисък.

- Имам твърде много запитвания относно моя кредитен отчет.

Ипотеките ми влияят ли на резултата ми? Никога не бих си представил това. Влагаме 20% както върху ипотеките, които даваме под наем, така и върху ипотеките на жилищата си. Защо платената сума е твърде ниска?

Е, оказва се, Experian разглежда първоначалната сума на заема срещу. текущото салдо. Може би е било по-добре да не даваме 20%, а след това да използваме тези 20%, за да изплатим незабавно ипотеката.

Bizarro World, нали?

Предприемам действие

И така, въз основа на тези фактори, ето ги моите стъпки за действие.

- Изплатете някои от моите ипотеки (около $7500 за моя имот под наем – вижте по-долу).

- Попитайте издателите на кредитната ми карта за по-високи лимити и отложете кандидатстването за нов кредит, докато едно запитване отпадне.

Ето къде консултацията става наистина интересна. След това успях да тествам различни сценарии, за да видя как това може потенциално да повлияе на моя резултат.

- Сценарий 1: Платете $10 000 за моя дълг. Симулаторът приложи $7629 към ипотеката ми за отдаване под наем, а останалата част към жилищния ми заем. Това взе резултата ми от 834 на 865.

- Сценарий 2: Платете $20 000 за моя дълг. Симулаторът приложи $7629 към ипотеката ми за отдаване под наем, а останалата част към жилищния ми заем. Това взе резултата ми от 834 на 869. Не е много по-голяма промяна и можете да видите виновника – нашият заем за имот под наем.

- Сценарий 3: Стремете се към 900 кредитен рейтинг. За да постигна този резултат, ще трябва да платя над $100 000 от заемите си. Не е нещо практично.

Както можете да видите, сценариите бяха полезни при определяне на размера на плащането, което е необходимо, за да се премести наистина иглата на моя резултат. Това ни дава още една причина да започнем да работим по изплащането на дълга си за недвижими имоти.

Често срещани грешки в кредитния отчет

Когато започнете да разглеждате статистиката за грешки в кредитните отчети, е лесно бързо да се разочаровате.

Има много неща, които могат и наистина се объркат с отчитането на вашата кредитна информация. Знаете ли, че проучванията показват, че колкото 79% от кредитните отчети съдържат грешки някакъв вид?

С 25% с достатъчно големи грешки, които биха довели до отказ на кредит!

луд.

Защо грешките във вашия кредитен отчет?

Защо нещо толкова важно за вашия финансов успех трябва да е толкова сложно и просто объркано?

Напомня ми за данъчния кодекс на IRS. Освен в случай на кредитни отчети, ние нямаме CPA, които да ни помогнат да го разберем.

Но не можете просто да оставите кредитния си отчет и да очаквате всичко да е наред. Освен ако не сте без дългове и нямате нужда от заем. (Хей, има мисъл!).

Вероятно въз основа на числото по-горе нещо не е наред с вашия отчет и това нещо може да понижи резултата ви с достатъчно точки, за да ви струва много пари, рано или късно.

Моите грешки в кредитния отчет

Не мога да кажа, че някога съм открил голяма грешка в моя кредитен отчет. Също така не мога да кажа, че съм го разгледал много внимателно. Всяка година посещавам yearlcreditreport.com и изтеглете един или два от моите безплатни кредитни отчети.

Сканирам отчета, за да се уверя, че личната ми информация е правилна и че кредитните сметки, посочени в отчета, принадлежат на мен.

Също така сканирам отчета за докладвани отрицателни елементи. Честно казано, след като разбера, че няма големи, явни проблеми, продължавам напред.

Последният път, когато проверих кредитния си отчет, открих една малка грешка. В доклада се посочва, че един от псевдонимите ми е бащиното ми име, последвано от инициала на собственото ми име като бащино име и след това фамилното ми име.

Не мисля, че някога съм се регистрирал за кредит или съм използвал това име, когато съм кандидатствал за кредит или съм заемал работа, така че не знам откъде са взели името.

Не се тревожа много за тази конкретна грешка обаче, защото нямаше акаунти, които да не разпозная. “TP” Money все още не са се регистрирали за фалшиви кредитни сметки. 🙂 И все пак статистиката по-горе предполага, че следва да проверя докладите си малко по-внимателно следващия път.

Често срещани големи грешки в кредитните отчети

И така, кои са най-често срещаните видове сериозни грешки, наблюдавани в кредитните отчети? Съставих бърз списък за вас въз основа на информацията, която прочетох в книгата на Лиз Уестън, Вашият кредитен рейтинг:

- Имена, които не са вие (не само правописни грешки)

- Социалноосигурителни номера, които не са ваши

- Адрес, на който никога не сте живели

- Сметки и просрочия, които не са ваши

- Отрицателни предмети, по-стари от седем години

- Трудни кредитни запитвания, които не сте разрешили

Очевидно голямото е четвъртият елемент: акаунти, които не са ваши. Ако имате това в отчета си, трябва да го премахнете възможно най-скоро. Ако това е активен акаунт, това е бомба със закъснител.

Как да коригирате грешки и кражба на самоличност

И така, какво правите, когато имате невярна информация в отчетите си?

Тази неправилна информация може да показва измама и/или да доведе до това да не получите заем (или поне най-добрия заем, който можете).

На някой, когото познавам, наскоро беше отказан заем поради някаква негативна история в кредитния му отчет. Оказва се, че когато е прегледал доклада си, неговият баща е използвал SSN, за да кандидатства за някои кредитни карти преди много време и след това неизпълнение.

Това по същество е измама със самоличност срещу вашето семейство. тъжно Целта ми да споделя това е да подчертая колко е важно периодично да преглеждате кредитния си отчет, тъй като никога не знаете кой ще го използва и ще го прецака.

Можете също така да се защитите, като използвате услуги за защита като защита от кражба на самоличност предлагани от Experian. Осигурява мониторинг на кражба на самоличност, предупреждения и наблюдение в тъмната мрежа. Защитата от кражба на самоличност на Experian също улеснява заключването и отключването на вашето кредитно досие с Experian CreditLock или IdentityWorks.

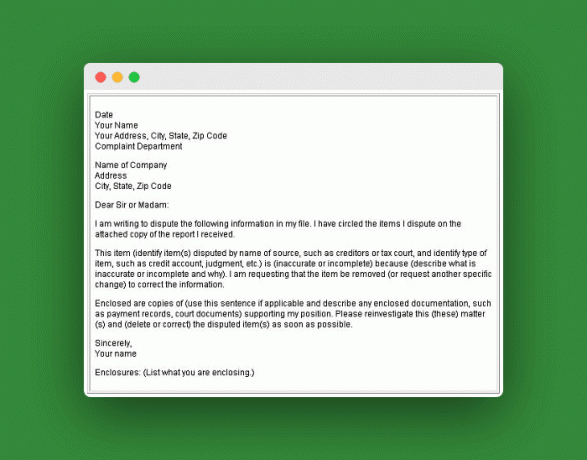

Как да оспорите грешки в кредитния отчет

Ако имате проста грешка в отчета си, ето как да я коригирате:

Кажете на агенцията за докладване (TransUnion, Experian или Equifax), в писмена форма, каква информация смятате за невярна. Изпратете им копия от доказателства за вашето твърдение. Съхранявайте копия на всичко, което изпращате, и го изпращайте със заверена поща, като се изисква обратна разписка.

Освен ако не смятат, че е фалшиво, те трябва да го изпратят на кредитора или доставчика на информация, за да проучи искането ви (отнема около 30 дни.) Ако се съгласят, те ще информират другите две агенции. След като коригират грешката, можете да ги накарате да изпратят коригирани копия на всички, които са получили такова през последните шест месеца.

След това трябва да кажете на кредитора или доставчика на информация. Предполагам, че тази стъпка е там, за да се гарантира, че доставчикът на информация ще види вашата жалба, тъй като докладващата агенция би могла да я сметне за несериозна и да я отхвърли. Същите правила важат за копията и методите за изпращане по пощата. Ето малко повече информация от Федералната търговска комисия за това.

Примерно писмо за оспорване

Но какво ще стане, ако това е измама със самоличност?

Ако някой е откраднал самоличността ви, трябва да я подобрите и да предприемете следните допълнителни стъпки според FTC:

- Поставете a сигнал за измама на вашите кредитни отчети.

- Закрийте сметките за които знаете или смятате, че са били подправени или отворени с измама.

- Подавам оплакване с Федералната търговска комисия.

- Подайте сигнал до местната полиция или полицията в общността, където е извършена кражбата на самоличност.

Но какво ще стане, ако е Семейство?

Подобно на историята, която споделих по-горе, има няколко души, чиято самоличност е взета от членове на собственото им семейство. Д-р Фил имаше шоу веднъж за кражба на самоличност в семейството.

Един сегмент беше за 23-годишно момиче на име Мати, чиято майка беше откраднала самоличността й и не спираше. Експертът на д-р Фил в шоуто беше Том Сита, директор на FTC.

Том казва да се отнасяме към членовете на семейството като към престъпник. По време на шоуто „Том предлага на Мати и други жертви на кражба на самоличност да отидат на уебсайта на Федералната търговска комисия и да попълнят клетвена декларация за кражба на самоличност, която да занесат в агенциите за кредитни отчети.“

Том също предлага да подадете полицейски доклад, който може или не може да бъде ефективен, в зависимост от вашата юрисдикция и сумата в долари. Уау, би било трудно да подадете полицейски доклад срещу собственото си семейство. Не знам дали бих могъл да направя това на 23 години.

Получаване на помощ за коригиране на вашия кредит

Има много лоши съвети, които витаят наоколо и от известно време искам да споделя някои истини относно намирането на помощ за решаване на кредитните ви проблеми.

Обърнах се към колумниста и приятел на личните финанси, Лиз Пулиъм Уестън, за да ви помогне да откриете професионалист.

Лиз ме запозна с Гейл Кънингам, вицепрезидент по връзки с обществеността в Национална фондация за кредитно консултиране. Гейл беше любезна да сподели някои солидни съвети за намиране на помощ при вашите кредитни проблеми, както и нейното мнение за текущото състояние на кредитния свят. Виж това:

1. Къде може да отиде някой, за да намери доверена, безплатна помощ за отстраняване на проблемите си с потребителския дълг (т.е. не може да извърши плащанията, в събирания, не знае какво дължи и т.н.)?

Потребителите трябва да се обърнат за помощ към законна агенция за кредитни консултации. Прикачих Информационен лист за NFCC за да можете да знаете малко повече за нас, както и документ, върху който създадох Как да изберете легитимна агенция за кредитни консултации.

За съжаление има някои лоши актьори в нашата индустрия, които се интересуват повече от крайния си резултат, отколкото от потребителите. Задължение на потребителя е да си напише домашното, преди да започне бизнес с агенция.

2. Как един законен кредитен консултант ще може да помогне на някого с проблеми с потребителския дълг? Какво всъщност ще направят?

Обученият и сертифициран консултант ще направи задълбочен преглед на всички източници на доходи, както и на дългови задължения, проучване, за да се открие причината за финансовото затруднение, както и краткосрочното и дългосрочното финансово състояние на потребителя цели. След преглед на разходите за живот, ако е необходимо, ще бъде създаден нов бюджет.

След това те ще разгледат дълговото натоварване. След като бюджетът бъде коригиран, може да има достатъчно пари за справяне с изплащането на дълга. Ако не, консултантът ще проучи възможностите за разрешаване на проблема с потребителя.

Ако това е правилният вариант, потребителят може да избере да премине към план за управление на дълга (DMP). Ако е така, консултантът преговаря с кредиторите за намалено месечно плащане и за спиране или намаляване на лихвите, таксите за закъснение и надлимитите. Общата цел е потребителят да може да плаща изцяло разходите си за живот, като същевременно се занимава с намаляване на дълга.

3. Ако някой получи отказ за заем и му бъде казано, че това е, защото няма кредитна история, какво трябва да направи? Как се справят с бързото създаване на кредитна история и подобряване на кредитния си рейтинг?

Ако някой няма кредит, най-добрият начин да го установи е с карта за бензин или кредитна карта от магазин. Те се считат за по-лесни за получаване. Те също така не трябва да се опитват да получат твърде много кредити наведнъж. Това поставя твърде много запитвания в кредитния им отчет и ги кара да изглеждат така, сякаш са отчаяни за кредит. Не е добре.

Те ще трябва да изградят добра кредитна история, като се справят отговорно със своите кредитни задължения, за да създадат добър кредитен рейтинг. Това може да отнеме време, но си заслужава.

4. Дали фалитът е добър вариант за някой със сериозни дългове? И какъв съвет бихте дали на тези, които обмислят фалит и искат да започнат отначало?

Фалитът е правилният отговор за някои, но аз бих го направил последната си спирка, а не първата. Със сигурност бих седнал с кредитен консултант, преди да обмисля фалит, за да видя дали има някакъв друг изход.

Помогнете на децата си да започнат с кредит

Вашето мъниче вече е пораснало! Той може да замине за колеж през есента или тя може да започне работа на пълен работен ден след завършване на гимназията. И в двата случая работата ви като родител не е напълно свършена.

Ако искате да сте сигурни, че вашият тийнейджър има добър финансов старт, ето пет хода, които можете да й помогнете да предприеме, за да започне да трупа кредит.

1. Уверете се, че кредитът на вашия тийнейджър е негов

Кражбата на самоличност на непълнолетни е сериозен проблем, който засяга десетки хиляди деца и тийнейджъри всяка година. Тъй като тийнейджърите имат чиста кредитна карта, те са привлекателна мишена за крадците на самоличност.

Родителите могат да поискат кредитен отчет на непълнолетното си дете от трите бюра и е добра идея да го направят. Това е особено вярно, ако имате причина да смятате, че самоличността на вашия тийнейджър е открадната.

Във всеки случай, за вашия тийнейджър е трудно да изгради добра кредитна история, ако под нейно име има измамна дейност. Така че си струва да поискате кредитен отчет, само за да сте сигурни, че всяко кредитно решение, което взема, е нейно лично.

2. Направете вашия тийнейджър оторизиран потребител на вашата кредитна карта

Ако имате добър кредит, разрешаването на вашия тийнейджър да стане оторизиран потребител на вашия акаунт ще му позволи да “пратка†на вашия кредит, като същевременно прави невъзможно за тях да преразходват без ваше знание.

В допълнение, вие имате възможността да ограничите наличния кредит за всички оторизирани потребители, така че това може да бъде чудесен начин за вашия тийнейджър да влезе в отговорното използване на кредита.

Единственият недостатък на тази стратегия е фактът, че сметката все пак ще дойде при вас. Така че докато вашият тийнейджър ще се възползва от добрия ви кредит и ще се научи да не използва пластмаса за всяка транзакция (поне не без да се налага да се сблъсква с гнева на мама и татко), това, че е оторизиран потребител, няма да й даде истинско усещане за отговорността, пред която е изправена нея.

Този факт може да е достатъчен, за да изкуши родителите да подпишат заедно кредитна карта за своя тийнейджър, но освен при много специфични обстоятелства, родителите просто не трябва да правят това. Съвместното подписване на заем ще позволи на вашия тийнейджър да взема лоши решения, докато вие все още ще бъдете на куката за последствията.

Има по-добри начини да научите вашия тийнейджър как да плаща сметките си – начини, които не могат потенциално да навредят на кредита ви. Обсъждаме един от тези начини по-долу.

3. Накарайте вашия тийнейджър да плаща сам за своите комунални услуги

Докато навременните плащания за комунални услуги обикновено не се докладват на кредитните бюра, просрочията често могат да бъдат. Според Инвестопедия:

„[Комуналните компании] ще докладват за просрочени сметки много по-бързо от други институции.“

Плащането на комунални услуги може да не помогне директно на вашия тийнейджър да изгради добър кредит, но ще му даде възможност да научи добри навици за бюджетиране и плащане на сметки, докато залозите все още са сравнително ниски.

Например, когато живеех в общежитието през първата си година в колежа, родителите ми избраха телефонната ми сметка (която се оказа и единствената ми сметка за комунални услуги) да бъде изпратена директно до мен.

Те също така ясно казаха, че няма да ме спасят, ако имам особено висока сметка. (Това може да е било блъф от тяхна страна, но беше достатъчна заплаха, за да ме накара да се потя през някои слаби месеци).

Това ми помогна да се науча много рано как да правя бюджет, как да планирам плащането на сметката си и болезнените последици от извършването на закъсняло плащане. Това означаваше, че бях готов да поема отговорността за кредитна карта, когато кандидатствах за една или две години по-късно.

4. Насърчете вашия тийнейджър да си намери работа и да кандидатства за собствена кредитна карта

Проблемът с работата може да бъде доста добър лакмусов тест за готовността на вашия тийнейджър за отговорност. В идеалния случай Джуниър ще иска да работи и или да допринася за собствените си разходи за образование, или да печели собствените си пари.

Ако той се възпротиви на предложението да работи (ахнете!), той очевидно не е готов за кредит и е време да започнете да проявявате твърда любов.

Но ако вашият тийнейджър печели собствен доход, той може сам да кандидатства за кредит, дори ако е под 21 години. Но той все пак ще има нужда от насоки от вас. Уверете се, че той приема само толкова кредитна карта, колкото може да поеме.

Както кредитни карти на дребно (които могат да бъдат по-лесни за получаване без кредитна история), така и защитени кредитни карти може да ограничи количеството неприятности, в които може да попадне вашият тийнейджър, като същевременно му дава лесно въведение кредит. Алтернатива за разглеждане е SelfLender.com (Вижте нашия пълен преглед на SelfLender тук.)

Ако вашият печелещ доход тийнейджър е готов да кандидатства за собствена кредитна карта, не забравяйте да му помогнете да намери тази, която най-добре отговаря на нуждите му.

Свързани: 39 летни работни места за тийнейджъри и студенти

5. Нека домашният ви адрес остане нейното основно жилище

Това е особено полезно за студенти. Кредиторите обичат да виждат стабилност по отношение на условията на живот, а студентите често сменят адреса си поне веднъж годишно.

Детето ви все още може да използва вашия адрес в молбите за кредитна карта, което ще изглежда много по-благоприятно в нейните молби, отколкото четири различни местожителства за четири години.

Въпреки това, ако позволите на вашия тийнейджър да направи това, уверете се, че той се регистрира за безхартиени сметки или извлечения, така че да не може да твърди, че не е получил сметките навреме, за да ги плати.

Законът за кредитните карти през 2009 г. беше създаден, за да защити младите възрастни от хищнически практики за кредитиране и от препъване в огромни кредитни проблеми поради невежество. Колкото и да вярвам във важността на това законодателство, то се грижи само за едната страна на уравнението.

Родителите носят отговорността да научат децата си как да се справят с кредитите, а младите възрастни трябва да отделят време, за да научат въжетата, преди грешките да се превърнат в бедствия.

Дори родители, които сами са се борили с кредита, могат да помогнат на своите тийнейджъри да започнат добре кредит, стига да поставят разумни граници и ограничения и отделят време да образоват себе си и своите деца.

Често задавани въпроси

Ето някои често задавани въпроси относно кредитните рейтинги и отчети.

Какво е FICO®?

FICO® е акроним за компания, наречена Fair Isaac Corporation. Те бяха първата компания, която създаде модел за кредитен рейтинг през 1989 г. и техните резултати са най-широко използваните досега. FICO казва, че 90% от най-добрите кредитори използват оценките на FICO, когато вземат решения за отпускане на заеми.

Ако вашата банка или издател на кредитна карта ви предостави безплатен кредитен рейтинг всеки месец има голям шанс резултатът, който използват, да е вашият FICO®резултат. MyFICO също може да помогне.

Какво е VantageScore?

През 2006 г. и трите основни кредитни бюра, Experian, TransUnion и Equifax, се обединиха, за да създадат свой собствен модел за оценяване, наричайки го VantageScore. Оттогава те повториха своя модел няколко пъти. Последната им версия се нарича VantageScore 4.0 (издадена през 2017 г.), но много кредитори все още използват VantageScore 3.0.

Вашият VantageScore има ли значение? Да и не.

Моделът VantageScore споделя много прилики с FICO®. Всъщност те са толкова сходни, че FICO съди VantageScore през 2010 г., твърдейки, че детската версия на „вие ни копирахте!“

Делото се провали, но общата точка е, че ако имате добър FICO® резултат, несъмнено ще имате и добър VantageScore. Ще се различават ли леко точните 3-цифрени числа? да Но те винаги трябва да са на едно и също игрище.

И ако трябва да изберете един резултат, върху който да се съсредоточите, вместо другия, придържайте се към вашия FICO® резултат. Засега FICO все още е крал.

Можете ли да имате перфектен кредитен рейтинг?

Вашият кредитен рейтинг е цифрово представяне на това, което се съдържа във вашия файл с кредитна история. Предполага се, че представлява колко сте кредитоспособни.

Защо трябва да те интересува? Е, кредиторите използват вашия кредитен рейтинг като фактор, когато ви обмислят. Така че не е трудно да се предположи, че бихте искали да повишите кредитния си рейтинг, ако искате да получите достъп до кредит в бъдеще.

Но трябва ли да се стремите към съвършенство? Какъв е перфектният кредитен рейтинг? Както за VantageScore, така и за базовия модел FICO®, най-ниският резултат е 300, а най-високият кредитен резултат е 850.

Но възможни ли са тези перфектни резултати? Възможен е перфектен резултат. Очевидно около 1% от населението има перфектни 850 на FICO® мащаб. За да стигнете дотам, са необходими години положителна кредитна история (до 30 години) и разнообразна комбинация от револвиращ кредит и кредит на вноски.

Трябва ли да ви е грижа за перфектен кредитен рейтинг?

С кредитен рейтинг има съвършенство и след това има достатъчно добро. Достатъчно добър смисъл, достатъчно добър, за да получите най-добрите цени. В крайна сметка това е, което търсите, нали?

Най-добрата лихва при вземане на заем. FICO® хвърля малко светлина върху това, като предлага тази таблица с различни лихвени проценти, налични днес за 30-годишна ипотека с фиксиран лихвен процент. Можете да видите разликата в плащането и лихвата с течение на времето въз основа на вашия FICO резултат.

Така че, както можете да видите от тази диаграма, 850 не трябва да бъде вашата цел. Вашата цел трябва да бъде да стигнете до марката 760.

Е, как се стига до там? Вие подобрявате кредитния си рейтинг, като обръщате внимание на факторите, които съставляват кредитния ви рейтинг: история на плащанията, дължими суми, продължителност на кредитната история, видове кредити и нови кредитни запитвания.

Вашият извод от това трябва да бъде винаги да плащате навреме, да поддържате салдото по кредитната си карта ниско или на $0, не кандидатствайте за твърде много кредит и се опитайте да разработите разнообразна комбинация от използване на кредит (заем за кола и няколко кредитни карти трябва да свършат работа трик).

Закриването на акаунти ще помогне ли на резултата ви?

Когато се отървавах от излишния си дълг по кредитна карта, направих една глупост. Затворих най-старата си кредитна карта. По онова време не знаех или не ме интересуваше, че този ход всъщност ще ми навреди по отношение на изграждането на по-добър кредитен рейтинг.

Всички знаем значението на добрия резултат: по-добри лихвени проценти по кредити, по-добри застрахователни лихвени проценти. Закриването на кредитни сметки уврежда вашия кредитен рейтинг по два основни начина.

1. Повишава коефициента на усвояване на кредита ви

Когато закриете активен акаунт, наличният кредит от този акаунт се премахва от вашето кредитно досие. Следователно за кредитните агенции изглежда, че имате по-малко наличен кредит на ваше разположение. Те превръщат това в не толкова много хора, които дават заеми на този човек, така че те трябва да са с по-висок риск.

Важно е да поддържате коефициента на усвояване на кредита нисък. За да направите това, трябва да разполагате с голям кредит, но да използвате само малка сума от този кредит. Така че, ако всичките ви налични салда възлизат на $10 000, трябва да използвате $1000 – 2000, а не $9 000. Доколкото чувам, това е така, независимо дали изплащате всичко всеки месец или носите баланс.

2. Това прави вашата кредитна история да изглежда по-млада

Второто нещо, което ще направи закриването на акаунт, е да изглеждате по-млади по отношение на кредитната история. Един от ключовете към добрия кредитен рейтинг е дългият опит в отговорното вземане на заеми. Затова е важно да оставите тези стари акаунти непокътнати, дори ако не ги използвате.

Но какво ще стане, ако се борите с дългове?

Честно казано, причината да се обадя и да анулирам старите си сметки за кредитна карта през деня беше, че ми беше писнало да влизам и излизам от дълг по кредитна карта. Имах достатъчно и просто исках да се насиля да спра да се връщам към онези лоши навици да харча пари, които нямах.

Така че, ако цялата причина да закриете тези стари сметки е да се освободите от дълга и няма да имате нужда вашият резултат за жилищен или автомобилен заем в близко бъдеще, тогава затварянето им може да е най-добрият избор за вас така или иначе.

Освен това, ако картата ви таксува годишна такса, това може да е достатъчно, за да оправдае затварянето ѝ.

Доколко отрицателните оценки влияят на резултата ви?

От известно време знаем какви действия ще се отразят негативно на вашия кредитен рейтинг и какви стъпки да предприемете, за да подобрите резултата си. Но това, което не знаем, е конкретният брой отрицателни точки, които ще получите за определени действия.

Ето как се разпределят точките:

Ето някои неща, които забелязах за наскоро пуснатия FICO® инфо.

1. Прогресивно наказание от FICO®

Отрицателното действие (закъснели плащания, карта с максимален размер и т.н.) ще се отрази по-драстично на тези с по-високи резултати, отколкото на някой с по-нисък резултат.

Това ми се струва несправедливо. Но кой казва FICO® трябва да е справедливо, нали? Те могат да измислят свои собствени правила.

2. Множество удари не са адресирани

Това, което диаграмата не обяснява, е как се отразяват резултатите, когато извършите няколко от тези действия по едно и също време или в рамките на един и същи месец.

Например, да кажем, че изчерпвате картата си и след това я плащате със закъснение с 30 дни. Ще получите ли удар от 150 точки, ако имате 780?

Тогава какво се случва, ако имате 60 дни закъснение през следващия месец? Още -100 точки? Бих предположил, че резултатите няма да се комбинират директно един с друг по този начин. Но това е само мое предположение.

3. Фалит Изравнява FICO® резултат

Забележете, че когато другите удари не намаляват непременно резултата от 680 и 780 до едни и същи нива, банкрутът почти ги поставя около марката 550.

Предполагам, че това показва колко важен е фалитът за FICO®. Те просто ще ви изравнят, ако го направите, независимо от историята ви.

4. Какво означава това в долари

Промените в кредитния ви рейтинг наистина имат значение само ако ще използвате този номер в бъдеще. Ще имате ли нужда от жилищен заем, заем за кола или кредитна карта? Вашият FICO® резултатът ще повлияе на способността ви да получите добър лихвен процент по този заем.

Колкото по-висок е резултатът ви, толкова по-добър е лихвеният процент, който вероятно ще получите. И колкото по-добър е лихвеният процент, толкова по-малко ще плащате лихви през целия си живот.

И така, как тези точки щети се превръщат в долари? Джеръми Саймън от CreditCards.com състави страхотен анализ, който показва колко FICO® точките за щети ви струват в долари. Вижте това тук.

5. Гледайте положителното

Не всичко е негативно. Това, което вземам от тази диаграма, е, че FICO® вероятно ще ме възнагради и за това, че постоянно правя няколко неща правилно: плащам навреме и поддържам баланса по кредитната си карта нисък в сравнение с наличния ми кредит.

Какво се случва с кредита, когато сте без дългове?

Повечето хора, които познавам, са без дългове, с изключение на ипотеката, или искат да стигнат много бързо. Тогава възниква въпросът „Ще можете ли да поддържате добър кредитен рейтинг, ако всичко, което правите, е да плащате ипотека?“

Ако сте в тази ситуация, терминът, с който трябва да се запознаете, е „кредитен микс“.

Кредитният микс представлява различните видове кредити, които имате в момента. Например, бихте могли да имате револвиращ кредит, като кредитна карта. Можете също да имате вноска кредит като заем за кола или ипотека.

При равни други условия, колкото повече видове дълг имате, толкова по-добър е вашият кредитен микс и по-добър резултат.

Като се има предвид това, когато изплащате всичко, освен ипотеката, вие намалявате кредитния си микс, освен ако не поддържате сметките на кредитната си карта отворени.

Въпреки че сте изплатили кредитната си карта, ако поддържате сметката отворена, наличната ви кредитна линия все още ще бъде отразена в кредитния ви отчет и в резултата ви.

Свързани: 17 печеливши съвета и трикове за законно елиминиране на дългове по кредитна карта

Но какво ще стане, ако ви изпуснат?

Разбира се, има възможност, ако не използвате кредитната си карта, издателят да ви откаже или да намали лимита ви, намалявайки наличния ви кредит. По това време ще трябва да се притеснявате повече от кредитен микс, ще имате наличен проблем с кредита.

Хубавото е, че в момента вашият кредитен микс съставлява само 10% от кредитния ви рейтинг. Така че, дори ако намалите кредитния си микс, 10% понижаване на кредитния ви рейтинг не е смазващо.

Кредитният експерт Джон Улцхаймер каза това за кредитния микс в a Статия на Credit.com,

„със сигурност не е приоритет за разглеждане, всеки, който се надява да достигне максимално своите кредитни резултати, трябва да обърне внимание.“

Имате ли дори нужда от добър кредитен рейтинг?

Друг очевиден въпрос, който трябва да си зададете (който много от вас вече са мислили в главата си) е „защо имам нужда от добър кредитен рейтинг?“ Е, може и да не.

Ако вземането на заем е в бъдещето ви, или чрез рефинансиране, или покупка на нов недвижим имот (или друго вид кредит за този въпрос), тогава вероятно искате да обмислите поддържането на качествен кредит резултат.

Освен това липсата на кредитен рейтинг или лошият кредитен рейтинг може да навреди на шансовете ви да наемете къща или апартамент. Не всеки наемодател използва кредитни резултати/история, но някои ще го направят. Правя го.

Но знам, че липсата на резултат няма автоматично да извади някой от надпреварата за мен. Най-много ме тревожи лошата история.

Но ако това (получаване на повече кредити, наемане и т.н.) не е голяма работа за вас, тогава определено можете да спрете да се интересувате. Много хора, които са постигнали финансова свобода, се гордеят с липсата на кредитна история и факта, че не им пука.

Ето моят приятел Адам Бейкър, когато разбра, че няма кредитен рейтинг:

Току-що провериха кредитния ми рейтинг – и беше съобщено, че „НЯМАМ РЕЗУЛТАТ“… Уау-ху. Накрая. 🙂

— Адам Бейкър (@AdamCBaker) 27 юли 2012 г

Аз самият не съм съвсем дотам. Обичам да поддържам отговорна кредитна история и харесвам, че това ми дава повече финансови възможности. Но смятам да бъда там един ден.

Така че крайният резултат е следният, ако поддържате приличен кредитен микс (ипотека и няколко „отворени“ револвиращи сметки) и плащайте всичките си сметки навреме, не би трябвало да имате проблем с поддържането на добър кредит резултат. Ако затворите револвиращите сметки (т.е. кредитни карти), ще получите лек удар по кредита си.

С течение на времето, когато кредитната ви история започне да избледнява и всичко, което отчетът ви показва, е заем срещу ипотека, резултатът ви може да претърпи допълнителни удари. Но по това време вашата цел за финансова свобода може да е постигната и нуждата ви от кредитна история може да е нещо от миналото.

Трябва ли да замразя кредита на детето си (или собствения си)?

Според доклад на изследователската фирма Javelin Strategy & Research 11,1 милиона възрастни са били жертва на кражба на самоличност през 2009 г. в Съединените щати, а общата годишна сума на загубите от измами е 54 милиарда долара.

Децата също често са жертва на кражба на самоличност. Всъщност 1,48% от непълнолетните са били жертви на кражба на самоличност през 2017 г. Крадците дори ще използват социалноосигурителни номера, преди те да бъдат издадени. Възможно е новородено бебе вече да е жертва на това. Ето статия от CNBC за това.

Защо децата са жертва на кражба на самоличност

Много хора не осъзнават, че компаниите за кредитни карти нямат лесен начин да проверят възрастта на кандидата, особено ако някой не е кандидатствал за кредит преди.

Повечето заявления за кредитна карта просто искат вашата дата на раждане, без да предоставят никакви доказателства. Децата и тийнейджърите са основна цел за кражба на самоличност, защото имат идеално чисти кредитни досиета.

Децата са лесна плячка за крадците на самоличност, тъй като родителите обикновено не проверяват кредитните отчети на децата си. Едно престъпление може да остане неразкрито за много дълго време, което може да усложни проблема.

Предупредителни признаци за кражба на самоличност на дете

Ако детето ви е било жертва на кражба на самоличност, може да ви отнеме доста време, за да разберете за това. Много родители осъзнават новината, когато са отхвърлени, докато се опитват да отворят спестовна сметка или 529 College Savings Plan за детето поради неговата лоша кредитна история.

Или родителите може да научат ужасната новина, когато на името на детето бъдат получени предварително одобрени оферти за кредитна карта, сметки или финансови отчети. Това трябва да са червени знамена за родител, че потенциално може да има проблем.

Как да замразите кредитния отчет на вашето дете (или вашия).

Трябва да проверите кредитния отчет на детето си, но това може да е малко по-трудно, отколкото родителят може да си представи. Един възрастен може да отиде онлайн в едно от трите кредитни бюра и да поръча кредитен отчет. Но ако искате да поискате кредитен отчет на детето си, трябва да изпратите това искане до бюрата в писмен вид. Ето една статия от Experian, която навлиза в повече подробности.

Децата всъщност нямат официален кредитен отчет, ако са на възраст под 18 години, но кредитните бюра ще бъдат в състояние да ви предостави информация за вашето дете, ако е жертва на кражба на самоличност на дете и има кредит история.

След като установите, че кредитният отчет на детето ви е ясен, може да искате да замразите кредита му, за да предотвратите бъдещи измами.

Замразяването на кредита или известно още като замразяване на сигурността няма да позволи на потенциален заемодател достъп до кредитния отчет изобщо Без разрешение. Това ще предотврати издаването на нов кредит. Поставянето на кредитно замразяване на кредитния отчет на дете възможно най-рано ще предотврати кражба на самоличност на дете. Можете да замразите кредита на вашето дете или собствения си кредит (или и двете!)

Закон, приет през 2018 г., изисква и трите кредитни бюра да предлагат тази услуга безплатно.

Equifax: Можете да замразите своя кредитен отчет на Equifax на техния уебсайт. (Посетете Equifax тук.) Ако замразявате кредитния отчет за непълнолетно лице, той трябва да бъде в писмен вид.

Experian: Можете също така да замразите кредитния си отчет на Experian онлайн. (Посетете Experian тук.) За да замразите кредитен отчет за вашето дете, ще трябва да подадете писмен формуляр. Ето пълните указания, както и формуляра, който трябва да попълните, директно от Experian.

Трансунион: Можете да замразите своя кредитен отчет на Transunion на техния уебсайт. (Посетете Transunion тук.) Ако искате да замразите кредитния отчет на детето си, можете намерете пълните инструкции тук. Те също така изискват подаването да бъде в писмен вид.

Недостатъкът на замразяването на кредита

Замразяването на кредита има за цел да попречи на компания за кредитни отчети да пусне вашия кредитен отчет на нов кредитор без вашето съгласие.

Все пак трябва да сте наясно, че използването на замразяване на кредит може да забави одобрението ви за нов кредит, ако наистина кандидатствате за нов заем. Трябва да уведомите трите различни кредитни бюра поотделно, за да разрешите освобождаването на вашата кредитна информация.

При замразяване на кредити ще трябва да изключите и включите отново замразяването, когато кандидатствате за нов заем, кредит или ипотека.

Можете също да срещнете проблеми с други финансови транзакции, които изискват кредитен отчет, като например кандидатстване за нов застраховка, държавни услуги, жилища под наем, работа, инвестиции, лиценз, клетъчен телефон или дори включване на нов комунални услуги.

Замразяването на кредит осигурява отлична защита срещу кражба на самоличност за възрастен или дете. Но не трябва да забравяте, че е много ограничително.

Поставянето на кредитно замразяване на кредитния отчет на детето възможно най-рано ще помогне да предотвратите детето ви да стане жертва на кражба на самоличност на дете. Повече деца от всякога са станали жертва на кражба на самоличност и много от тях са в ръцете на близък семеен приятел или роднина.

Но родителят може да помогне за предотвратяване на кражба на самоличност на детето си, като вземе превантивни мерки.

Къде трябва да проверите кредита си?

Можете да получите вашите безплатни кредитни отчети от yearlcreditreport.com. За тези, които не са запознати с него, това е уебсайт, който трите агенции за кредитно отчитане (Experian, Equifax и TransUnion) са създали въз основа на изискване от Закона за справедливо кредитно отчитане.

Използвайки този уебсайт, можете да се свържете с трите агенции и да получите безплатно копие от кредитния си отчет от тях веднъж годишно.

Имайте предвид, че след като се свържете с една от агенциите, те ще опитат всичко по силите си, за да ви привлекат да харчите пари за други продукти (кредитен рейтинг, персонализирани отчети и т.н.)

Не е нужно да правите нищо от това.

Остани съсредоточен. Просто продължавайте да следвате малките връзки, за да получите своя безплатен отчет. Винаги запазвам доклада като pdf файл. Ако нямате Adobe Creator, просто копирайте и поставете HTML страницата в Word(.doc) или Text (.txt) файл.

Пазете се от неофициални уебсайтове

Както вероятно знаете, има много уебсайтове, които ще ви продадат вашия кредитен отчет. Ето една дума от Федерална търговска комисия на тези неофициални сайтове:

„Много други уебсайтове твърдят, че предлагат безплатни кредитни отчети, безплатни кредитни резултати, или безплатен кредитен мониторинг. Но внимавай. Тези сайтове не са част от официалната годишна програма за безплатни кредитни отчети. И в някои случаи безплатният продукт идва с прикачени низове.

Вземете своя кредитен отчет три пъти годишно безплатно от AnnualCreditReport. Ком.

Трите национални агенции за докладване на потребители са задължени да ви предоставят безплатно копие всяка година. Добра идея е да не ги дърпате всички наведнъж.

Вместо това може да е най-добре да получите безплатния си доклад от всяка от агенциите в различно време през годината.

Например, можете да изтеглите един в края на януари (малко след ваканционния сезон), друг през юли (след завръщане от ваканция) и последния някъде през есента (само за ритници).

Забележка: Ако това е първата ви проверка на кредитната история, предстои ви да кандидатствате за ипотека или подозирате измама, ще искате да получите и трите наведнъж. Методът три пъти в годината е само за общи цели на наблюдение.

Мислете отвъд AnnualCreditReport.com.

Има три големи проблема с използването на AnnualCreditReport.com като ЕДИНСТВЕН източник на кредитни отчети:

Голямото разпродажба: Когато използвате уебсайта AnnualCreditReport.com, за да получите трите си отчета, ще бъдете принудени да се регистрирате за куп услуги, които ще ви струват.

Сега няма нищо лошо в това да платите за нещо ценно, но ако отивате там с намерението просто получавате вашия безплатен отчет, ще трябва да се преборите с многобройните предложения за продажби, които ще бъдат хвърлени Вие. Законът за справедливо кредитно отчитане трябваше изрично да предотврати това. Но те не стигнаха толкова далеч.

Без безплатни екстри и без безплатен кредитен рейтинг: Въпреки че посещението на AnnualCreditReport.com определено ще ви осигури безплатен кредитен отчет, то няма да ви даде нищо друго безплатно, със сигурност не безплатен кредитен рейтинг. Няма услуги за кредитен мониторинг или кредитен рейтинг, които могат да бъдат получени безплатно, като отидете там. Всичко, което получавате, са вашите три безплатни кредитни доклада.

Ограничено до един на година: Най-голямото ограничение на AnnualCreditReport.com е фактът, че можете да получите само един кредитен отчет от всяка от агенциите всяка година. Повечето хора смятат да проверяват отчетите си в началото на годината, когато мотивацията за бюджетиране и привеждане на нещата в ред е силна.

Но по-късно през годината може да обмисляте заем или да подозирате някакъв вид измама. В този момент повечето хора или не правят нищо, или харчат пари, за да получат кредитния си отчет. Но не е нужно да плащате. Можете да се регистрирате за безплатен пробен период, като използвате една от изброените по-долу услуги. Просто се уверете, че сте анулирали акаунта си, преди да изтече безплатният пробен период.

Вижте по-долу за другите начини да получите своя безплатен кредитен отчет.

Пет причини да проверите кредитния си отчет

Важно е от време на време да преглеждате кредитните си отчети. Ето някои от причините, поради които го правя:

Проверете вашите отчети за измами

Някой използва вашата лична информация, за да отвори кредитна линия. Тогава те натрупват огромно салдо и никога не плащат сметката. Не разбирате за това, докато не стане твърде късно.

Има голям негатив във вашите кредитни отчети. Когато се опитате да кандидатствате за кредит сами, заемодателят няма да го направи поради отрицателната история. Проверката на отчетите ви няколко пъти в годината е добър начин да се уверите, че няма да се възползвате от някой.

Прегледайте го за грешки

В допълнение към измамата, всъщност има голям шанс вашите кредитни отчети да съдържат грешки.

Грешките могат да бъдат неща като акаунти, които не са ваши, липсваща информация, неправилни кредитни лимити, пропуснати плащания, които не са точни. Тези грешки може да се отразят негативно на вашия кредитен рейтинг.

Важно е да проверите кредитните си отчети, за да можете да коригирате тези грешки в кредитните отчети.

Подгответе се за заем

Ако случайно планирате да получите значителен заем в близко бъдеще, като ипотека, тогава е изключително важно да прегледате докладите си за видовете измами и грешки, изброени по-горе.

Процентът по ипотеката, заема за кола или заема за малък бизнес ще се основава на това, което кредитните агенции съобщават за вас. Това може да означава хиляди спестявания, ако имате резултата, който заслужавате.

Кредитна проверка за първи път

Ако никога не сте преглеждали кредитния си отчет, сега е моментът да го направите. Това е лесно и безплатно.

Уверете се, че получавате кредит

Друга причина да прегледате кредитните си отчети е да се уверите, че получавате кредит за историята, която имате. Не е необичайно в един от трите отчета да липсва важна информация, като стар акаунт с положителна история на плащанията.

Отделете секунда, за да прегледате отчета си и се уверете, че получавате кредит за положителната си история.

Какво ще кажете за трикратно сливане на кредитен отчет?

Кредитен отчет с три сливания или кредитен отчет 3 в 1 е точно това, което звучи. Това е отчет, който съчетава информацията от трите основни агенции за кредитни отчети и я представя в един лесен за използване отчет.

Трите големи бюра съобщават различна информация. Някои може да са по-точни от други. Те получават информацията си от различни методи. Следователно това, което е в един отчет, може да не е в друг.

Поради тези причини е важно да разберете какво има във всеки от трите отчета. Отчетът за трикратно обединяване комбинира цялата тази информация в един отчет, така че да не се налага да изтегляте и трите отчета и сами да комбинирате информацията.

Кредитните отчети с три сливания често се използват от наемодателите, когато оценяват потенциалните наематели, или от заемодателите, когато обмислят заем. Ако оценявате нечий кредит, не забравяйте да получите неговото разрешение.

Experian може също да ви предостави a 3-бюро кредитен отчет срещу еднократна такса. Или можете да се запишете за CreditWorks на Experian, който ще ви изпраща тримесечен кредитен отчет на месечна база.

Вземете безплатен тримесечен кредитен отчет

Не знам дали има място, където можете да получите безплатно кредитен отчет за трикратно сливане. Въпреки това знам, че можете създавам вашият собствен доклад за три-сливане безплатно. Просто посетете AnnualCreditReport.com и поискайте и трите си кредитни отчета: TransUnion, Equifax и Experian.

След това вземете отчетите си и консолидирайте информацията. Всяка информация, която липсва в един от отчетите, може да искате да им докладвате, ако е нещо, което може да подобри кредитния ви рейтинг.

Вземете трикратен кредитен отчет с резултати

За тези, които не са в тълпата „направи си сам“, има компании за кредитен рейтинг, които ще вземат информацията от вашия кредитен отчет и ще я комбинират в един отчет за вас.

Те също ще ви дадат кредитен рейтинг. Те, разбира се, изискват малка такса за тази услуга.

Заключение

Без значение къде е вашият кредитен рейтинг днес или кредитни грешки, които сте правили в миналото. можете да подобрите резултата си. Покрихме много неща в тази статия, но може би все още имате въпроси. Обмислете просто отговор като опция да получите отговор от финансов експерт. Но не забравяйте, че основите за изграждане на добър кредитен рейтинг са наистина прости. Плащайте сметките си навреме и не харчете твърде много от наличния си кредит.

Ако правите тези две неща последователно, ще можете да изградите изключително висок кредитен рейтинг... може би дори по-бързо, отколкото си мислите.

Мпечеленето на пари, като играете любимите си видеоигри, звучи твърде хубаво, за да е истина. Може да не е толкова нереалистично като получаването на наследство от нигерийски принц, но правенето на пари от игра на видеоигри наистина звучи малко пресилено.

Мпечеленето на пари, като играете любимите си видеоигри, звучи твърде хубаво, за да е истина. Може да не е толкова нереалистично като получаването на наследство от нигерийски принц, но правенето на пари от игра на видеоигри наистина звучи малко пресилено.

Вашите родители многократно са ви го казвали, докато сте прекарвали часове в изравняване през уикендите. Както посочиха, когато бяхте дете, никой няма да ви плаща, за да играете видео игри. Оказа се, че мама и татко са грешали.

Можете да правите пари, като играете видеоигри в стрийминг платформата Twitch. Демонстрирането на вашите умения и забавните коментари в Twitch могат да ви спечелят добри пари. Нуждаете се само от правилните инструменти и известна решителност, за да превърнете страстта си към играта в доходоносна и забавна странична суматоха.

Ето какво трябва да знаете за правенето на пари, играейки видеоигри, и за това как най-добре да управлявате приходите си от видеоигри:

Правете пари, като играете видео игри на Twitch

Twitch е най-популярната платформа за геймъри, които искат да печелят пари от своето хоби. Тази платформа за стрийминг, свързана с Amazon, позволява на геймърите да излъчват своите игри.

Twitch е безплатна за регистрация и след като изтеглите софтуер за излъчване, съвместим с Twitch, ще сте готови да споделите игрите си със света.

Въпреки това, ако искате вашите зрители да ви виждат и чуват, докато играете (а не просто да гледат екрана ви), ще ви трябва оборудване за заснемане на видео и микрофон. Те са важни, защото стриймърите, които се отличават от тълпата – чрез своите остроумни коментари по време на игра, елегантен добър външен вид или способност да правят весели физиономии – получават повече гледания.

И така, колко лесно е да правите пари в Twitch? Според стриймъра Ребека “MimikoBaker” Сайтове,

„това определено не е странична суматоха, при която правите пари веднага или постоянно. Освен ако вече не сте сформирали аудитория някъде другаде и не я привличате, ще започнете от нулата и ще изградите публика бавно. Съсредоточете се повече върху изграждането на аудитория или марка, която е уникално ваша, и върху поставянето на основата за вашите дългосрочни цели.“

Въпреки това има редица различни потоци от приходи, до които можете да получите достъп в Twitch, дори когато току-що започвате.

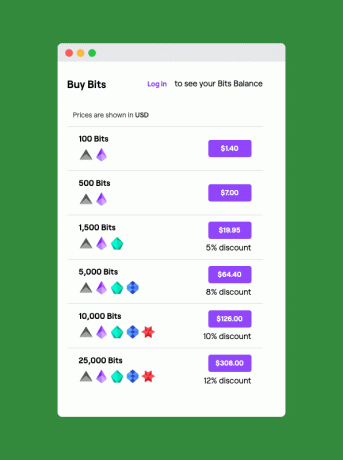

Потоци от приходи на Twitch

След като се регистрирате, можете веднага да добавите бутон за дарение към канала си. С бутона за дарение зрителите, които харесват канала ви, могат да изпращат пари по вашия начин. Даренията могат да бъдат толкова ниски, колкото $1, но могат да бъдат толкова високи, колкото зрителят харесва. Даренията са първото ниво на печелене на пари чрез Twitch.

Въпреки това, преди да можете да започнете да печелите по други начини, ще трябва да отделите малко реално време за игра. Това е така, защото ще трябва да имате стотици игрови часове, за да отговаряте на условията да бъдете партньор на Twitch. Текущата допустимост за партньор изисква следното:

- Общо 500 минути излъчване през предходните 30 дни

- Най-малко 7 уникални дни на излъчване през предходните 30 дни

- 3 едновременни зрители или повече през предходните 30 дни

- Най-малко 50 последователи

Когато отговаряте на условията за Twitch Affiliate, ще получите известие по имейл с покана да се присъедините. След това ще трябва да се регистрирате с метод на плащане и ще сте готови да започнете да печелите големите пари.

Първият допълнителен източник на плащане са „Битове“. Започвате да събирате “Bits†от зрителите чрез процес на бакшиш, наречен „Наздраве.“ Зрителите печелят от 5 до 100 бита, когато гледат 30-секундни реклами, или могат да закупят битове директно през Amazon платежна система. Разходите за зрителите да купуват битове започват от $1,40 за 100 бита, въпреки че цената на бит намалява при групови покупки.

Когато зрител хареса нещо, което сте направили, той може да ви развесели, като напише „CheerXX“ в лентата за чат на вашия стрийминг канал, където XX е броят битове, които искат да ви дадат. Така че, ако напишат “Cheer1000â€, вие ще получите 1000 бита, което струва $10.

Потоци от приходи за партньори на Twitch

След като имате редовна аудитория от 500 или повече, можете да кандидатствате да станете партньор на Twitch. Кандидатстването е безплатно и след като бъдете одобрени, можете да добавите бутон „Абониране“ към канала си. Зрителите, които се абонират, могат да плащат $4,99, $9,99 или $24,99 на месец. Получавате половината от цената на абонамента, а зрителите могат да гледат без реклами и да получат достъп до персонализирани емотикони. Абонаментите са печеливши за запалените зрители и стриймърите на Twitch.

Като партньор можете също да започнете да включвате партньорски връзки към оборудването, което използвате във вашия канал. Тези партньорски връзки, които отвеждат зрителя към Amazon, ще ви спечелят малка комисионна всеки път, когато някой от вашите зрители направи покупка чрез връзката.

След като станете партньор на Twitch, вие също можете да споделяте приходите от реклами. Има реклами преди всеки поток на Twitch, подобни на рекламите, които намирате преди видеоклипове в YouTube. Приходите от реклами на Twitch за партньори са средно около $250 на 100 абоната. Партньорите могат също да създават и продават стоки в магазина на Twitch Merch.

И накрая, стриймърите, които достигнат най-високото ниво на абонатни номера, често ще получават спонсорски сделки. Тези видове сделки могат да включват всичко - от спонсорирана игра на нови игри до спонсорирано присъствие на събития за игри на живо.

Други потоци от приходи

В допълнение към опциите за доходи, налични чрез Twitch, има няколко други начина да монетизирате вашите игри. Те включват:

- YouTube: В допълнение към стрийминг в Twitch, можете също да качвате видеоклипове за игри в YouTube. Има няколко начина да монетизирате съдържанието си в YouTube, включително чрез приходи от реклами или финансиране от фенове в YouTube.

- Патреон: Тази платформа позволява на феновете да плащат на творците за работата им. Създателите на Patreon създават нива на предимства за фенове, които плащат месечна сума. Привилегиите се увеличават с всяко ниво на долар. Това позволява на супер феновете, които харчат най-много на месец, да получат най-сладките предимства. Тези видове бонуси могат да включват ексклузивно съдържание, ранен достъп до работа или дори видео канал само за членство.

- стоки: Дори ако все още не сте станали партньор на Twitch, винаги можете да създавате и продавате стоки, свързани с вашия канал, чрез сайтове като DesignedByHumans, Teespring или RedBubble.

Стриймърът на Twitch Wild4Games обяснява безбройните начини, по които дори начинаещите стриймъри могат да правят пари чрез Twitch в това видео:

Управление на вашите приходи от видеоигри

Да накарате да вали чрез видеоигри може да е основната ви грижа. Но е важно да помислите как ще управлявате парите си, след като започнат да постъпват. Тъй като правите нещо, което обичате, може да се почувствате изкушени да мислите за доходите си като за безплатни пари. Но доходът си е доход, без значение как го печелите, така че е важно да създадете някои добри финансови навици, когато все още сте начинаещ стриймър.

Това е особено важно при създаването на съдържание, където е изкушаващо да използвате целия си доход, за да инвестирате в най-новите технологии. MimikoBaker обяснява:

„Има много невероятни части от технологията, които наистина могат да помогнат с качеството или лекотата на стрийминг, но те определено идват на първокласна цена за тези, които започват. Например, сега имам невероятно хубав прибиращ се зелен екран, който обичам, но преди имах направих своя собствена евтино от тръба и завеса и когато започнах, дори не използвах зелен екран на всичко. Да имаш няколко монитора, специално осветление или стилистично приятни слушалки или клавиатура е хубаво, но цената може да се увеличи доста бързо.“

Ето какво трябва да направите, за да сте сигурни, че управлявате парите си разумно:

Бюджетиране на нередовни приходи

Независимо дали използвате парите си за стрийминг като допълнение към традиционна работа или се опитвате изкарвайте прехраната си на пълен работен ден със странична суматоха, важно е да създадете бюджет за вашите доходи. Това може да ви предпази от лутане между празник и глад, тъй като доходите ви варират.

Целта на бюджетирането на нередовни доходи е да създадете стабилна „заплата”, която вие сами плащате. За да направите това, можете да започнете с улавяне на допълнителен доход – тоест пари, които идват и които не са ви необходими за плащане на сметките ви. Това е по-лесно, когато току-що започвате като стриймър, тъй като всичките ви приходи се чувстват „допълнителни“, въпреки че изисква дисциплина.

Когато започнете да получавате пари за игрите си, отворете спестовна сметка с висока доходност, за да ги скриете. Продължете да изграждате този акаунт, докато продължавате да печелите.

Вижте също:Най-добрите онлайн спестовни сметки с висока доходност

Тази спестовна сметка ще бъде мястото, откъдето идва вашата месечна „заплата”. След като сте изградили сметката в продължение на няколко месеца, можете да започнете автоматично да прехвърляте сумата, от която се нуждаете за редовни месечни разходи, във вашата текуща сметка. Тази система гарантира, че имате парите, от които се нуждаете всеки месец, дори ако имате месеци с ниски доходи.

Ако този вид бюджетиране звучи като по-малко забавно от кореновия канал, не се притеснявайте. Платформата за бюджетиране YNAB може да ви помогне да изгладите нередовните си доходи по този начин, без да се чувства като мъчение.

Допълнителна информация:Четири правила за бюджетиране от YNAB

Данъчни съображения

Всичко, което спечелите чрез стрийминг, се счита за доход, дори ако произхожда от един от удобните бутони за дарения на Twitch. (Дарение е само думата, използвана от Twitch. Вие не сте благотворителна организация, така че всяко дарение е доход).

Това означава, че ще дължите данъци върху доходите си върху всички пари, които правите със страничната си работа в игрите. Това е така, защото Twitch (и другите платформи) няма да удържат данъци от вашите плащания. Освен това ще трябва да плащате тримесечни прогнозни данъци върху доходите си от игри, тъй като по същество сте самостоятелно заети като геймър. Прагът на дохода за дължими данъци върху доходите ви е $400. Ако спечелите по-малко от това за една година, няма да дължите данъци върху приходите си.

Вижте също:Задължен ли съм да направя прогнозни данъчни плащания върху допълнителни доходи?

Тримесечните прогнозни данъци се дължат на следните дати:

- 15 април

- 15 юни

- 15 септември

- 15 януари (следващата година)

Ами ако тези дати се падат на уикенд или празник? В този случай вашето тримесечно плащане на данък трябва да бъде направено до следващия работен ден.

Професионален съвет: За да сте сигурни, че имате пари, заделени за плащане на тримесечната ви данъчна сметка, разумно е да отделите 30% от всичките си приходи от игри в отделна спестовна сметка. По този начин ще разполагате с парите, когато дойде време да платите на Чичо Сам.