Предишната публикация от тази поредица обхвана значението на намирането на работа. След като имате тази работа, най-вероятно ще имате възможност да започнете спестяване за пенсиониране като правите вноски преди облагане с данъци към вашия спонсориран от работодателя пенсионен план. В повечето случаи това е 401 (k). Някои основни неща за 401(k):

- Можете да изберете част от заплатата ви да бъде изплатена директно или „отложено“ във вашата сметка 401(k).

- В плановете, насочени към участниците (най-често срещаната опция), можете да избирате от редица инвестиционни опции, обикновено набор от взаимни фондове, които наблягат на акции, облигации, инвестиции на паричния пазар или някакъв микс от по-горе.

силно препоръчвам започнете това възможно най-рано във вашата кариера; главно поради ефекта от усложняването на лихвата (вижте тази страхотна статия по темата). Но и заради съвпадението на работодателя.

Вземете това 401(k) съвпадение!

Често пъти, за да насърчи спестяването, вашият работодател ще съпостави вашите вноски до определен процент от вашия доход. Например, да кажем, че вашият работодател ще съпостави вашите вноски до 5% от вашия доход. Да се престорим, че правите $12 000 на година. Ако внасяте 10% от дохода си ($1000), вашият работодател ще отговаря на половината от това. Това са $500, които не сте имали преди, и са ви били дадени без данъци. Колко готино е това!

Трудно е да се повярва, че някой не би се възползвал от тази страхотна сделка. Но хората пропускат това всяка година. Проучване установи:

“приблизително половината от служителите, които биха могли да получат съвпадение на компанията в техния план 401 (k) без прикачени условия, не успяха да се възползват.”

За съжаление имаше време, когато бях една от тези статистики. За разлика от моята мъдра съпруга, която допринасяше за получаването на мача от първия ден, аз започнах едва преди три години. Преди това инвестирах само в mt IRA. Проучването добавя, че „често решението да не участваш е по-скоро емоционално, отколкото логично. Планът звучи като добра сделка, но служителите смятат, че някъде трябва да има уловка.“ В моя случай не беше емоционално, просто бях тъп.

Ето а предишен пост покривайки това, което съм в момента допринасяйки за нашите пенсионни планове, а ето и нашите цели за спестяване.

#1 Проследявайте редовните си месечни разходи #2 Изплатете дълга си по кредитна карта #3 Намерете си работа! #4 Допринесете за 401(k) на вашия работодател и вземете това съвпадение! #5 Поставете спестяванията си в спестовна сметка с висока лихва #6 Проследете нетната си стойност и си поставете цел #7 Автоматично спестяване и плащане на сметки # 8 Живейте пестелив живот #9 Купете дома си по правилния начин #10 Част 1: Поемете собствеността #10 Част 2: Да бъдеш умишленTтрупане на месечни разходи. Изненадващо, това е единственото нещо, което направих правилно много преди да осъществя целия си финансов акт. Вярвам, че започнах да правя това, когато се преместих в Тексас.

Беше много просто. Току-що изброих дните от месеца в Excel и поставих имената на разходите си на датата, на която трябваше да се дължат.

Проследяването на вашите месечни разходи е чудесна стратегия за подобряване на вашите финанси. Помага ви да получите ясна представа за всеки долар, който харчите, като ви помага да вземате по-интелигентни решения за пари.

Защо проследих месечните си разходи

Реших да проследя разходите си, за да мога:

- Винаги плащайте сметките навреме

- Имам по-добра представа за месечните си нужди от разходи, за да знам колко трябва да печеля

- Определете колко наистина трябва да харча всеки месец и намерете разходи, които мога да намаля

- Разберете колко мога да похарча за несъществени стоки, след като сметките бъдат платени

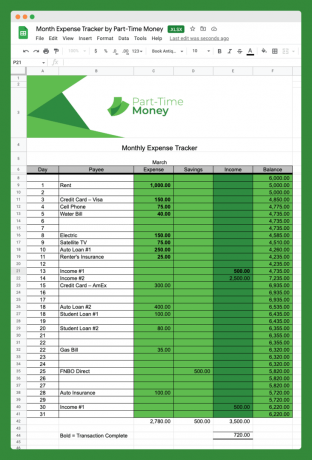

Ето снимка на инструмента за проследяване на месечните разходи, който използвах (изтеглете го по-долу):

Както можете да видите, не е сложно, но върши работа. Ще забележите, че съм добавил колони за спестявания и доходи.

Този прост инструмент ни помага да визуализираме нашата финансова рамка и да поставим всичко, което влияе върху нашите финанси, в перспектива.

Не е нужно да използвате Excel. Можете много лесно да проследявате разходите си по старомодния начин, само с молив и хартия, ако желаете.

Освен това има много онлайн инструменти за бюджетиране които помагат на хората да проследяват месечните си разходи с лекота.

Защо не пълен бюджет?

Едно нещо, което трябва да се отбележи е, че с този инструмент ние не проследяваме ВСИЧКИ наши разходи. Това не е пълен бюджет. Подробният бюджет може да не си струва времето и усилията за всички.

Целта на този конкретен инструмент за проследяване на разходите не е да знае всяко нещо, за което харчите пари, а да разбере редовните (фиксирани) разходи.

Избрахме да не проследяваме категории като храна или развлечения в този тракер, защото това са променливи разходи. Те се променят от месец на месец, така че ги пропускаме.

Как да победим месечните разходи

Сега, нека да разгледаме големия проблем за много от нас, който е, когато има твърде много месец в края на парите. Много хора са стресирани и с право, защото просто не могат да изпреварят сметките си достатъчно, за да спестят за бъдещето.

Ето няколко предложения за покоряване на месечните ви разходи. По-добре е да предприемете действия сега, преди да се окажете в дългове и не можете да продължите напред.

Научете месечните си разходи

Изброяването на всички ваши фиксирани, предвидими разходи може да бъде наистина изясняващо упражнение. Както беше обсъдено по-горе, дори и да не правите подробни бюджети, проверката на редовните ви месечни разходи е от решаващо значение.

Моите постоянни разходи

По-лесно е, отколкото си мислите. Просто отидете на вашата проверка и/или кредитна карта извлечения от сметки и намерете вашите фиксирани месечни разходи. За да ви дам представа какво да търсите, ето редовните, фиксирани разходи на моето семейство:

- $1,017 — Ипотека

- $182 – услуга за мобилен телефон

- $79 — Интернет услуга

- $50 – 529 вноски в колежния спестовен план

- $43 – срочна застраховка живот

- $43 – Фитнес зала и здравни услуги

Други често срещани фиксирани разходи, които можете да включите тук, са плащания по кредити за автомобили и премии за здравно осигуряване. Те не са включени за нас, защото ние притежаваме изцяло колите си и плащаме здравните си осигуровки от бизнес сметката.

Ще забележите, че всеки от тези разходи е свързан с договор или опция за автоматично плащане и те обикновено са фиксирани (в рамките на долар или два) всеки месец.

Когато преглеждате месечните си разходи, това е добър момент да спрете и да се запитате дали всички те имат смисъл. Използвате ли всяка от тези услуги? Трябва ли да добавите нещо? Бихте ли елиминирали нещо? Или има начин да намалите месечните си плащания?

Например, ако ви е трудно да платите всичките си сметки, ще искате да анулирате всичко, от което не се нуждаете, като членството във фитнес залата. Или можете временно да спрете да внасяте нови средства в 529 сметки, докато не се върнете на по-здрава основа.

Променливи разходи

След това разгледайте страховитите редовни, но променливи месечни разходи. Нямате голям избор да ги плащате всеки месец, но общите суми ще варират в зависимост от употребата.

Ако ги преглеждате редовно, трябва да можете да измислите средни месечни разходи за неща като комунални услуги.

Компаниите за комунални услуги често предоставят някои статистически данни, за да ви помогнат да планирате или да предложат стабилен месечен план за плащане, който балансира сумата, която ще плащате всеки месец.

Това са нашите прогнозни променливи месечни разходи:

- $250 – електрически

- $55 – вода/боклук

- $40 – газ/полезност

Целта на този раздел е да стигнете до доста точен брой на разходите, които сте длъжни да плащате всеки месец, въз основа на действащите споразумения. Това е добра отправна точка за оценка на останалата част от вашите разходи.

Всички ваши други разходи ще бъдат променливи и често имате голям контрол върху това колко харчите в тези категории.

Това са няколко от възможните променливи категории разходи, които може да трябва да имате предвид:

- Развлечение

- Бакалия

- Вечерям навън

- подаръци

- Лична хигиена

- Пътуване

Обмислете преминаване към годишни плащания

Една стратегия, която облекчава част от стреса при правенето на месечни плащания: помислете за преминаване към годишни или полугодишни планове за плащане. Направихме това с нашия десятък, автомобилна застраховка, имуществени данъци, застраховка на собствениците на жилища, вноски за HOA и вноски за пенсионни спестявания (на тримесечие).

Разбира се, заедно с удобството да трябва да плащате тези разходи само веднъж годишно, идва отговорността да се уверите, че разполагате с наличните средства за тях. Можем да смекчим този риск, като настроим множество автоматични спестовни планове в нашите високодоходни спестовни сметки.

Бъдете наясно с големи, извън контрол категории

Освен тези фиксирани и променливи редовни месечни разходи, вие имате тези силно променливи разходи: храна, пътуване, гориво, хранене навън, подаръци, облекло, лични грижи, развлечения, домашни любимци, битови и др.

Индивидуално, много от тези разходи може да не възлизат на много за един месец. Но храната е голяма за нас (и за много семейства). Помислете за всяка от тези категории и идентифицирайте всички слаби места, които може да имате, където сте склонни да прекалявате.

В тези проблемни области би било добре да бюджетирате по-внимателно. Започнете, като разгледате скорошните си средни месечни разходи в сфера като хранителни стоки или хранене навън и след това си поставете цел за следващия месец.

Един от начините да поддържате целта в тази категория е да изтеглите пари в брой в тази сума и да ги разпределите само за тази категория. След като преминете през парите, предизвикайте се да не харчите повече до следващия месец. Можете също да използвате този метод с определени онлайн банкови сметки, които ви позволяват да настроите „кофи” за отделни категории разходи.

Много от нас имат множество категории проблеми в разходите си. В такъв случай вероятно е най-добре да започнете да правите подробен бюджет всеки месец с нещо подобно Имате нужда от бюджет (YNAB).

Изтеглете програмата за проследяване на месечните разходи

Направих този инструмент за проследяване на месечните разходи достъпен за безплатно директно изтегляне във формат Excel. Просто щракнете върху връзката по-долу и ще бъдете подканени да запишете файла на вашия компютър.

След това можете да използвате файла в Excel, ако го имате, или да го качите в Google Docs и да работите с него там. Наслади се!

Изтегли: Директно сваляне

Можете да победите месечните разходи завинаги

Винаги ще имате месечни разходи. Дори хората с изплатени жилища и нулев дълг трябва да плащат някои сметки: данъци, комунални услуги, храна, стоки за начина на живот и много други.

Това означава, че докато проследяването на месечните разходи може да е предизвикателство, това е такова, с което ще се сблъсквате цял живот. Може и да станете добри в това!

Работете върху това да станете по-съвестни в месечните си разходи и периодично преоценявайте финансовото си състояние.

Какъв подход възприемате, за да сте в крак с месечните си разходи? Вие сте подробен бюджетер? Забравяте ли навиците си за харчене? Уведомете ни как вие справете се с навиците си за харчене.

Търсите още безплатни електронни таблици на Excel? Разгледайте 7 безплатни шаблона на Excel за бюджетиране, проследяване на разходите и др

аз наслаждавайте се да гледате случайни битки за Ultimate Fighting Championship. Кой не го прави? Мисля, че UFC има голямо бъдеще, както финансово, така и от спортна гледна точка. Настоящите собственици на UFC (заедно с президента, Дейна Уайт) са направили много за легитимирането на спорта и за въвеждането му в мейнстрийма (т.е. ръкавици, без хапане, хаха!).

Опитвам се да гледам колкото мога по SpikeTV. Те предлагат от време на време „бойна вечер“ и епизоди от популярното риалити шоу на UFC, „най-добрият боец“. SpikeTV идва с моя пакет за цифров кабел, така че считам тези гледания за безплатни.

Въпреки това, големите бойни карти на UFC винаги са на плащане за гледане (ppv), за $39,95 на събитие. Обикновено те се провеждат в събота вечер, веднъж на около три седмици.

В миналото, за да избегнете плащането на $39.95 $49,99 ppv такса, за да гледам това на домашния си телевизор, бих отишъл в Hooters (хубав семеен ресторант) и бих го гледал „безплатно“.

Но наистина ли беше безплатно?

По-добре ли е да го гледате в Hooters или да го гледате у дома? Направих бърз, прост анализ от „три кръга“, за да отговоря на този въпрос.

Къде да гледате следващата битка в UFC? Дом или Хутърс?

Първо, съставих анализ на моите предишни банкови или кредитни такси в Hooters, за да изляза със средна цена на събитие:

- 26.08.06 – Liddell vs. Собрал – $71,73

- 14.10.06 – Силва срещу. Франклин – 12,72 долара

- 18.11.06 – St. Pierre vs. Хюз – 16,72 долара

- 3/16/07 – NCAA кръг 1 – $20,28

Рунд 1: Граунд и паунд

Средна сметка за куски = $30,36*

*Знам, че имаше още няколко пъти, когато ходих и използвани парични средства, но мисля, че анализът е справедлив. Очевидно има моменти, когато жена ми също е била там и по този начин сметката е по-висока (като битката от 8/26). И така, ето го: Hooters – $30,36 срещу. PPV – $39.95 $49,99. Кръг 1 отива за Hooters.

Рунд 2: Пълно монтиране

Почти няма момент, когато отивам да гледам битката сам или само с жена ми. В повечето случаи се срещам с приятел там или с приятел и жена му. Така че, за това сравнение, нека приемем, че друга двойка е с нас и тази двойка желае да дойде в нашата къща, за да гледа двубоя.

- PPV $49,99/2 портфейла = $24,99

- Приблизителна цена на храна или закуски за вкъщи $30,00/2 портфейла = $15,00

- Приблизителни PPV разходи у дома = $39,99

- Hooters – $30,36 срещу. PPV (с друга двойка) – $39,99 Разлика от $9,63.

Кръг 2 отива при Hooters. Изглежда, че все още е по-евтино да излезете навън и да се борите с тълпите.

Рунд 3: Спасен от камбаната

Не забравяйте нематериалните активи! За да бъдем честни, има и други фактори, освен разходите, които трябва да бъдат взети предвид:

- Факторът на шума – Hooters е твърде силен. Не можете да чуете коментара. Ако бях вкъщи, можех да контролирам звука.

- Факторът за място – В Hooters трябва да стигнете много рано, за да получите място. Вкъщи можех буквално да седна и да го пусна, когато звънеца звъни.

- Факторът DVR – пауза/възпроизвеждане – можех да гледам тези нокаутиращи удари отново и отново с натискането на един бутон.

- Факторът къси панталони – В Hooters трябва да погледнете тези лепкави шорти (чакайте, това отрицателно ли е?).

Hooters – $30,36 срещу. PPV (с друга двойка) – $39,99 (по-малко нематериални) Â Кръг 3 отива за PPV. Тези нематериални активи лесно струват $9,63.

Окончателно решение за „разделяне“.

Ако сме с приятели, изберете PPV поради сравнимите разходи и нематериалните активи. Ако само със съпругата, отидете рано до Hooters и гледайте за „безплатно!“