Лихвените проценти по спестявания и депозитни сертификати са високи, каквито не сме виждали от десетилетия.

Точно онзи ден видях компактдиск, който донесе над 7% печалба от малък кредитен съюз в Мичиган. Няма трудни условия, които да изпълните, просто депозирайте пари в 7-месечен компактдиск (имаше максимален депозит от $7000) и съберете над 7% APY за проблемите си (ако отговаряте на изискванията).

Тези „небесно високи“ (добре, добре, относително казано) лихвени проценти звучат твърде добре, за да са истина, и преди няколко години, когато Федералният резерв определи целеви лихвени проценти на 0,00%, бяха твърде добри, за да са истина. Единствените акаунти, предлагащи лихви от 8 и 9%, бяха измамни уебсайтове за криптовалута.

Но с толкова висока целева ставка, получаването на 5% от спестовна сметка и 6% от компактдиск не е проблем. Нормално е. (престъпно е, че физическите банки могат да се измъкнат, без да плащат нищо лихва)

Когато видях финтех компания, наречена Save, предлагаща „пазарна възвръщаемост“ на „спестовна сметка“, трябваше да копая по-дълбоко. За мен „пазарна възвръщаемост“ означава пазарна възвръщаемост на S&P 500... нещо, което идва със значителен риск. Спестовните сметки са обратното на рисковите, те са напълно безопасни.

Законно ли е Save?

Съдържание

- Какво е JoinSave?

- Как работи Save?

- Какво представлява „наказанието“ за ранно теглене?

- Какви са инвестиционните опции?

- Как спестявате печелите пари?

- Как да се присъедините към Save

- Програма за спестяване на препоръки за $5000

- Каква е уловката?

Какво е JoinSave?

Запазване, известна още като Save Advisers LLC, е финтех компания, която си партнира с Webster Bank (FDIC #18221), за да предложи спестовна сметка, която твърди, че печели APY, който е по-висок от пазарните ставки за типичните спестовни сметки. Както ще обясня по-долу, те правят това, като сдвояват вашите спестявания с инвестиционна сметка.

Save е основан от Майкъл Нелскила, бивш управляващ директор на UBS, Goldman Sachs и няколко други големи банки; и е базиран в Хюстън, Тексас.

Save Advisers технически е консултантска услуга и затова е регистрирана в Комисията по ценни книжа и борси (CRD # 306053/SEC#:801-118060). Ако отидете на уебсайта Investor.gov, можете да видите всичките им документи, като техния формуляр ADV и ADV част 2s.

Документът, който ви дава добра представа за техния подход, е техен Резюме на взаимоотношенията, формуляр CRS.

Те се наричат Save, но уебсайтът е такъв JoinSave.com.

Как работи Save?

Когато отворите сметка, наречена пазарна спестовна сметка, вашите средства се депозират в безлихвена сметка в Webster Bank. Вие също отваряте инвестиционна сметка в Apex Clearing (те са добре позната клирингова къща и вашите средства са застраховани от SIPC).

Вашите пари ще останат завинаги в тази сметка в Webster Bank, 100% сигурни.

След това ще изберете портфолио за вашите инвестиции в тази Apex Clearing сметка. Тази инвестиция ще паде след 1 година или 5 години, които сте избрали предварително. 1-годишният срок има минимална сума на депозит от $1000, а 5-годишният срок има минимална сума на депозит от $5000.

Към момента на писане на това изчислените проценти са 8,96% APY за 1-годишен срок и 9,06% APY за 5-годишен срок.

След края на срока получавате депозита си обратно и печалбите (ако има такива) минус таксите. Можете да изтеглите парите си по-рано, но може да се наложи да се откажете от всички печалби. Малко прилича на CD в това отношение.

Това, което не е като CD, е, че доходът не е обикновен доход. Тъй като вашата възвръщаемост се генерира в инвестиционна сметка в Apex Clearing, това се счита за капиталови печалби.

Важно е да се отбележи, че лихвените проценти, показани по-горе, са приблизителни. Това не е компактдиск, където цената е гарантирана. Единствената гаранция е, че няма да загубите пари.

Какво представлява „наказанието“ за ранно теглене?

Ако трябва да изтеглите парите си по-рано, може да се наложи да предадете печалбите си. Няма наказание в смисъл, че можете да загубите пари. Сумата, която връщате, се основава на ставката на федералните фондове, продължителността на сметката (1 или 5 години) и броя на оставащите дни.

Това е таблицата от техния формуляр CRS:

Ако правилно разбирам диаграмата, основната същност е, че приемате лихвата на федералните фондове, добавете премия въз основа на продължителността на срока и след това таксата се изчислява въз основа на това колко е била наляво.

Ако сте имали 1-годишен срок и сте го изтеглили след 6 месеца, ще трябва да върнете 50% от лихвения процент на федералните фондове плюс 50 базисни точки. Ако процентът на федералните фондове е 5,00%, тогава ще върнете половината от 5,50%, което е 2,25% от вашия депозит.

Ако нямате достатъчно печалби, за да го покриете, вероятно просто получавате парите си обратно и те прибират всички печалби.

Какви са инвестиционните опции?

Запазване предлага пет портфолиа с различни имена, четири от които са налични сега (описанията са от техния уебсайт):

- Запазете портфейли от глобални диверсифицирани пазари – „Портфейлите на глобалните диверсифицирани пазари използват усъвършенстван инвестиционен подход, базиран на правила, който улавя възвръщаемостта в широка гама от класове активи и региони, стремейки се да увеличите максимално последователността на възвръщаемостта.“ (Има три версии за това портфолио)

- Запазете ESG портфолио – „Портфейлът ESG използва същите инвестиционни техники като портфейлите Save Global Diversified Markets и поддържа подобен глобален подход с множество класове активи, като същевременно използва ETF, фокусирани върху ESG, където е възможно, и избягва определени активи.”

- Запазете глобално многостратегическо портфолио – „Глобалното мултистратегическо портфолио се стреми да генерира възвръщаемост в пазарните режими чрез комбиниране на 6 подстратегии, изградени използване на авангарден количествен подход, който използва начина, по който финансовите пазари реагират на теми и модели, или „разкази“.

- Запазете макропортфолиото на САЩ (Очаквайте скоро) – „Макропортфолиото на САЩ се стреми да генерира възвръщаемост чрез разпределяне между класове активи, използвайки макроикономически променливи като лихвени проценти, инфлация и щатски долар. Това портфолио се фокусира върху американските пазари на акции и облигации, заедно със стоки.“

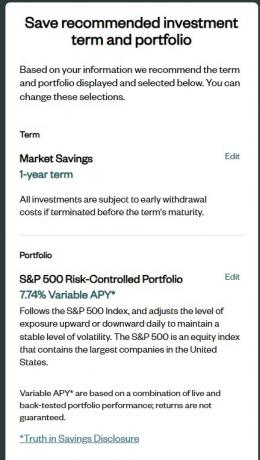

- Портфолио с контролиран риск на S&P 500 – „Портфолиото с контролиран риск S&P 500 следва индекса S&P 500 и коригира нивото на експозиция нагоре или надолу ежедневно, за да поддържа стабилно ниво на волатилност.“

Ако прочетете описанието на всеки, всички те звучат много активно. Дори S&P 500 Risk-Controlled Portfolio има много активност – той „коригира нивото на експозиция ежедневно“ – така че не е просто индексен фонд.

Какво правят зад кулисите? Техните формуляри на SEC ни дават намек какво се случва зад кулисите и те използват различни инвестиционни инструменти, за да „коригират“ подхода.

Как спестявате печелите пари?

Запазване не начислява такса за настройка или някакви месечни такси за поддръжка, така че може да се чудите как правят пари?

Те начисляват такса от 0,35%, когато получите възвръщаемост на инвестицията си (но това не е такса от 0,35% върху печалбите, а 0,35% от общата сума).

Ако не направите достатъчно, за да покриете тази такса, те не събират таксата.

Те правят пари от вас само ако вие правите пари.

Как да се присъедините към Save

Присъединих се към Save в края на юли чрез препоръчана връзка и процесът на регистрация отне само няколко минути. Първата стъпка включва да им дадете своя телефонен номер:

Първият екран поиска номера на мобилния ми телефон и рождения ми ден.

След като потвърдите телефона си, можете да продължите. Бях изненадан да видя, че предварително попълва голяма част от моята информация, включително моя номер на социална осигуровка и адрес. Възможно е да е, защото са свързани с телефонния ми номер в кредитния ми отчет.

Имаше още няколко въпроса, като моя опит в инвестирането, работа и доходи. За някои от тези въпроси бях изненадан да видя, че не можах да поставя „N/A“ или по друг начин не им отговорих. Не знам защо трябва да знаят дохода или нетната ми стойност.

Всички тези въпроси бяха използвани за задаване на срок и портфолио, но можете да ги редактирате.

Можете да щракнете редактиране и го променете, но тук са променливите APY на другите опции (към 27 юли 2023 г.):

- Спестете глобални диверсифицирани пазари Умерени портфейли – 8,96% APY

- Запазете глобалните диверсифицирани пазари Консервативни портфейли – 8,70% APY

- Запазете ESG портфолио – 8,70% APY

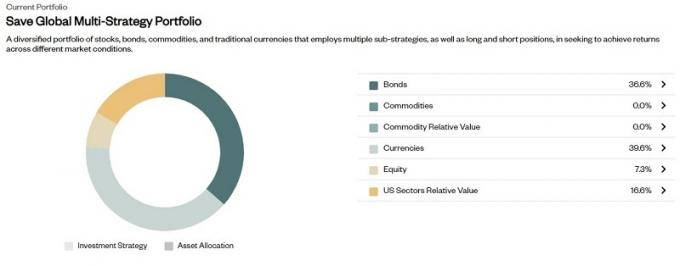

- Запазете глобално многостратегическо портфолио – 18.67%

- Портфолио с контролиран риск на S&P 500 – 7.74%

Имаше интересна звездичка до Save Global Multi-Strategy Portfolio и това е впечатляваща 18,67% променлива APY –

Ако системата за точкуване на Save Risk Profile не е избрала/предложила Save Global Multi-Strategy Portfolio за вас, НЕ го избирайте единствено въз основа на представената текуща потенциална променлива APY*.

Този портфейл съдържа компонент „Дълги/Къси“, където базовите активи се състоят от дълги и къси позиции едновременно. Въпреки че портфейлният компонент в стил „Дълъг/Къс“ може да осигури по-голяма възвръщаемост чрез инвестиране в множество източници на риск и възвращаемост; теоретично това също така увеличава вероятността от неизвестни резултати, свързани с променливата APY*. Независимо от резултата, вашият депозит все още е застрахован от FDIC и не е инвестиран, обременен, обезпечен или изложен на риск.

Все пак избрах Save Global Multi-Strategy Portfolio – това е $1000 и главницата ми е защитена. Може и да се повозя малко, нали? (текущият 12-месечният процент на CD е 5,51% APY)

Ето какво има вътре:

Разпределението на облигациите е 25% BNDX и 75% IEF. Яко яко.

Разпределението на валутите е 100% UUP.

Частта от собствения капитал е 100% ШПИОНИН.

Досега всичко е доста стандартно... докато стигнете до относителната стойност на секторите в САЩ:

Това е мястото, където вероятно се случват всички фънки неща, като отрицателните стойности са къси позиции (може би?). Например, XLV е фонд State Street Global Advisors, който проследява сектора на здравеопазването. С отрицателен процент бих очаквал това да е къса позиция. Така или иначе, вероятно това е мястото, където разпределят своя специален сос.

Добре, обратно към процеса на отваряне.

На следващия екран, споразумения за спестовна сметка, са типичните въпроси, които брокерите ще задават като „ти ли или някой от вашето домакинство работи за борса за ценни книжа?“ Те обаче бяха написани в утвърдителен. Като поставяте отметка в квадратчето, ако се отнасят за вас... което е обратното на това, с което мисля, че съм свикнал.

След това ще бъдете помолени да прегледате всички техни документи и след това да свържете сметка с вашата банкова информация. Бях изненадан, че не са използвали Plaid, но предполагам, че това намалява разходите само малко повече.

Одобрението отне ~3 работни дни

Кандидатствах за акаунт в четвъртък (в края на юли 2023 г.) и бях одобрен във вторник. Струва ми се малко дълго, но това може да е психологическо, тъй като имаше уикенд между тях, но бях изненадан, че отне толкова време.

Когато вашият акаунт бъде одобрен, получавате имейл със заглавие „Инициирано прехвърляне на средства“. Няма имейл за добре дошли, а само „Хей, сега превеждаме парите“. 😂

Така или иначе, отварянето на акаунт беше доста плавен процес на отваряне.

Ще актуализирам тази публикация в бъдеще с всички нови разработки.

Програма за спестяване на препоръки за $5000

Едно хубаво предимство на това да имате акаунт е, че те имат програма за препоръки. Когато препоръчате някого на Save, и двамата получавате допълнителни $5000 „бонус експозиция“. Минимумът инвестицията е $1000 за 1-годишен срок, така че с препоръчан потребител получавате еквивалента на $5000 инвестирани.

След една година получавате своите $1000 обратно плюс всичко, което сте спечелили от общо инвестираните $6000 след приспадане на таксата от 0,35%. Не получавате 5000 долара. 😂

Ако се интересувате, ето моята реферална връзка. И двамата получаваме $5000 бонус експозиция. Трябва да видите това в горната част на екрана.

Каква е уловката?

Ако има уловка, не виждам никакви съществени проблеми.

Основният риск е да не получите възвръщаемост. Когато спестовните сметки носят доходност над 5% APY и инфлацията е с ниски едноцифрени числа, неполучаването на възвръщаемост е риск, но не и катастрофален. Вашите долари губят покупателна способност, но ако това е най-големият риск, аз се чувствам комфортно с него.

Друг потенциален риск е, че няма много подробности относно структурата на инвестиционните портфейли. Те може да генерират възвръщаемост от 15%, но да ви върнат само 9%. Но когато вашият принципал е 100% в безопасност в сметка, застрахована от FDIC, и те все още ви плащат възвръщаемост над пазарната, това несправедливо ли е? Не съм толкова сигурен.

👉 Научете повече за Save

Ако опитате, кажете ми какво мислите!

JoinSave

9.0/10

Силни страни

- Потенциал за висока норма на възвръщаемост

- FDIC застрахован

- Директорът не е изложен на риск

- Печалбите са дългосрочни капиталови печалби

Слабости

- Връщане не е гарантирано