Когато отворите нов брокерски акаунт, има голям шанс да ви попитат за вашата толерантност към риск.

Агресивен ли си? консервативен ли си

Можете ли да понесете загуба от 10%? 20%? 50%?

Вярвам, че това са глупави въпроси, защото се фокусират върху грешни неща. И трябва да вярвам, че брокерите знаят това!

Никой не обича да губи пари. Нито долар, нито десет хиляди долара.

Но толерантността към риска не означава загуба на пари или колко добре можете да се справите с тях. Като формулират въпроса по този начин, те ви карат да вярвате, че толерантността към риска зависи от това колко сте здрави. Това засяга вашата гордост и вашето достойнство.

Но това не е толерантност към риска. (защо не попитате дали можете да понесете печалба от 10% 20% 50%???)

Нека поговорим за риска, толерантността към риска и какво означава това за вашето портфолио:

💵 Защо брокерите искат вашата толерантност към риска? Не знам със сигурност, но мисля, че те знаят какви продукти и услуги да ви предлагат. Купуването на индексни фондове и задържането им за дълго време не им носи пари. Купуването и продаването на опции (отваряне и затваряне на договори) им прави пари и това може да бъде по-променлива (рискова) инвестиционна стратегия. Следвайте парите, както се казва.

Съдържание

- Какво е риск?

- Как да управлявате краткосрочната волатилност

- Лошите решения често са несъответствие на риска

- Защо диверсификацията е важна

- Как да преценим точно нашия времеви хоризонт

Какво е риск?

Когато хората говорят за риск, всъщност става въпрос за пресечната точка на два фактора.

Когато говорим небрежно за рискови инвестиции, говорим за инвестиции с голяма печалба, ако нещата вървят както трябва, и голяма нула, ако се объркат. Просто обяснение, но точно.

За инвестициите рискът е променливостта на цената на инвестицията. Рисковите инвестиции са по-нестабилни с по-големи колебания в цените. Голяма печалба или голяма нула.

Това е само част първа. Втората част е това, което най-често пренебрегваме – нашият времеви хоризонт.

Фондовият пазар ще върви нагоре и надолу всеки ден. Дали „правите“ или „губите“ пари зависи от решението за излизане от позиция. Вие притежавате акции в компании и тези акции винаги ще имат пазарна стойност, ако искате да излезете. Ако сте в състояние да задържите, можете да яздите волатилността и, както показва историята, да се насладите на общата й тенденция нагоре.

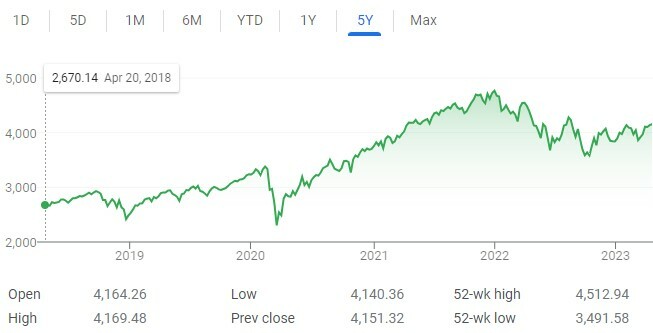

Горната диаграма ви показва 5-годишната ценова диаграма на S&P 500. Това е неравномерно, защото е непостоянно... и това е гледката от 30 000′! Още по-неравномерно е, ако увеличите мащаба.

Имаше моменти в тази диаграма, в които бихте загубили пари, ако продадете акциите си. Има моменти, в които бихте спечелили пари, ако продадете акциите си. Пазарът е нестабилен, но ви засяга само ако сте подтикнати да вземате решения, независимо дали от вашата среда (напр. имате нужда от тези пари) или вашите емоции (напр. решите да продадете).

Нашият риск е смесването на двата фактора – нестабилността на пазара и вашия времеви хоризонт.

Най-доброто място да видите разликата в това как времевият хоризонт влияе на риска е в казино. Хазартните игри в казино са рискови за играча, а не за къщата. Имате една и съща волатилност (добре, къщата има леко предимство), но различни времеви хоризонти. Играчът има времеви хоризонт от една ръка, едно хвърляне или едно завъртане. Къщата има безкраен времеви хоризонт. Къщата винаги печели.

Вашето предимство като инвеститор е във вашия времеви хоризонт, защото с фондовия пазар, Вие имат предимство. Фондовият пазар е предубеден към покачване по различни причини, известни и неизвестни – инфлация, нарастване на населението, технологични подобрения, лихвени проценти и т.н.

Времето отнема актив, който е рисков в краткосрочен план, поради нестабилност, и го прави много по-малко рисков в дългосрочен план.

Как да управлявате краткосрочната волатилност

Има толерантност към риска и след това как понасяте риска (променливост).

Когато нещата са страхотни, чувстваме, че можем да понесем доста голям риск. Разбира се, пазарът може да падне... но как ще се справим с това, когато това се случи, е друг въпрос.

Ние по своята същност разбираме, че трябва да сме по-агресивни, когато сме млади и по-консервативни, когато остареем. Основното правило от 120 минус нашата възраст е добър пример за това. Вземете 120 и извадете възрастта си. Това е процентът от портфолиото ви, който трябва да бъде в акции. Останалото трябва да е в облигации.

Правилото не ни учи как да се справяме с краткосрочните колебания на волатилността. Нищо освен опитът не ви подготвя за това.

Избрах да се справя с него с помощта на прост трик – „Зарових“ парите си в капсули на времето. Не ги гледам. (ОК – бих ребалансирал, ако е необходимо, но в противен случай не бих ги проверил)

Не гледам и не чета финансови новини всеки ден. Абонирам се за няколко бюлетина, за да получавам заглавия, но това е всичко.

Ако гледате финансови новини, за да се опитате да се „образовате“, правите голяма грешка. Тези телевизионни предавания са създадени за забавление. Когато нещата са лоши, екранът е целият червен, експертите говорят за спад на пазарите и е лесно да попаднете в капана на неприязънта към загубата, като трябва да направите нещо по въпроса.

Точно в тези моменти на паника се чувствате сякаш сте поели твърде голям риск... но не сте. Всичко това е част от процеса и трябва да разчитате на времевия си хоризонт за сила. Ако имате достатъчно време, вашето портфолио може да устои на бурята. Няма да те убие.

Друго предимство на тази стратегия е, че с течение на времето ще устоите на няколко от тези бури и това ще изглежда нормално. Те ще бъдат все по-малко болезнени и ще бъде по-лесно да ги навигирате.

Лошите решения често са несъответствие на риска

Колко пъти сте гледали своите 401(k), след като сте видели, че пазарът е спаднал този ден? Колко пъти сте се чувствали така, както трябва направи нещо?

Това е човешката природа. Това е отвращение от загуба.

Но нямате достъп до своя 401(k), извън няколко специални сценария, докато не се пенсионирате. Ако го получите по-рано, плащате голяма неустойка от 10%. Вашият времеви хоризонт, когато настроихте акаунта, беше дълъг. Не сте възнамерявали да използвате тези пари, докато не се пенсионирате - след колко години?

Ако отговорът е над 10 години, трябва да проверявате своите 401(k) само няколко пъти годишно – за ребалансиране и коригиране на сумите на вашите вноски. Ако отговорът е по-малко, трябва да планирате пенсиониране и да следвате този план.

Ако го гледате по-често и започнете да вземате решения, има несъответствие. Не се отнасяте към него така, както бихте го направили, ако сте приели напълно времевия хоризонт и сте заровили времевата капсула.

Голямата рецесия се възстанови за шест години и беше огромен системен шок за нашата финансова система. 10% корекции (спад на стойността на фондовия пазар) са обичайни. (още изненадващи факти за инвестиране)

Докато все още сте в играта, всичко е наред.

Защо диверсификацията е важна

Има много технически причини, поради които диверсификацията е важна. Най-важното от които е, че като диверсифицирате инвестициите си, можете да постигнете по-голяма възвръщаемост, като същевременно поемате по-малък риск. Във финансово отношение вие увеличавате коригираната спрямо риска възвръщаемост на портфолиото си.

Това е страхотно.

Но мисля, че диверсификацията играе друга важна роля. Когато диверсифицирате инвестициите си, вие се опитвате да изберете инвестиции, които не са напълно свързани. Това означава, че те не вървят нагоре и надолу заедно.

По-важното е, че това означава, че когато единият пада много, другият също не пада много.

Това може да ви помогне във време на смут. Това е дори по-добре, ако активът не се оценява публично всеки ден (или второ, в случая на фондовия пазар).

Недвижимите имоти са популярна алтернативна инвестиция именно поради тази причина. Недвижимите имоти често са местни, въпреки че се влияят от национални събития (като лихвени проценти, икономика и т.н.), но не се маркират на пазара всеки ден. Нямате тикер, който да ви показва дневната цена на вашите имоти.

Знаете ли как казах, че не трябва да проверявате портфолиото си всеки ден? С недвижими имоти не можете и това обикновено е хубаво нещо.

Как да преценим точно нашия времеви хоризонт

Нестабилността на пазара е това, което е, така че наистина трябва да се съсредоточим върху това как да оценим точно нашия времеви хоризонт?

Нямам отговорите за всички, но ето как го направих.

Първо, трябва да сме наясно с нашия времеви хоризонт за всеки от вашите акаунти.

С 401 (k) времевият хоризонт е ясен – няма да имаме достъп до него, освен ако не е под екстремни по принуда, до пенсиониране. Когато сте на двадесет и няколко години, този времеви хоризонт може да се брои в десетилетия. С напредване на възрастта хоризонтът се приближава, но все още е доста далеч.

С облагаема брокерска сметка времевият хоризонт е по-малко ясен, тъй като няма санкция за ранен достъп. Вашата облагаема брокерска сметка трябва да има времеви хоризонт от поне пет години. Това е минимум.

Няма правило или данни, според които пет години е идеалната времева рамка. Това е моето лично мнение и можете да коригирате това според финансовото си състояние. Избрах това, защото една от най-големите финансови катастрофи, финансовата криза и Голямата рецесия, се възстановиха за около 6 години.

След това можем да подкрепим тази петгодишна времева рамка с това, което правим навън от облагаемата брокерска сметка. Имате ли малко пари в a спестовна сметка или в депозитни сертификати? Това са вашите краткосрочни спестявания, които можете да използвате за спестовни цели, спешни случаи и т.н.

С вашите краткосрочни спестявания в „сигурни инвестиции”, променливостта на инвестициите ви няма да има същата тежест в краткосрочен план, защото имате спестяванията си като ров. Нямате „нужда“ от тези пари.

Никога няма да се почувствате добре да видите червено в портфолиото си и да осъзнаете, че „губите „загубени“ $1000 или $5000 или $10 000 (или повече). Но тъй като това се случва все повече и повече, ще свикнете, защото ще видите и печалбите на хартията. Просто се уверете, че парите ви са инвестирани в правилните активи за времевия хоризонт и ще бъдете готови.

Възходите и паденията винаги ще се случват.

Всичко това е част от емоционалната игра на инвестиране.