Китай се оказа в новините наскоро и новините не са добри. Китайското правителство, Китайската комунистическа партия (ККП), предприе драстични мерки, за да управлява големите технологии. И китайският пазар на имоти се колебае поради опасения от несъстоятелност на Evergrande. Така че много инвеститори започват да се чудят – струва ли си да инвестират в Китай?

Това обаче е след години на шум. ККП продължава да развива икономиката на страната, която вече е втората по големина в света след САЩ.

Трябва ли инвеститорите да се пазят или скорошните страхове са възможност за покупка от десетилетие? Истината, както често се случва, е някъде по средата.

Кратката версия

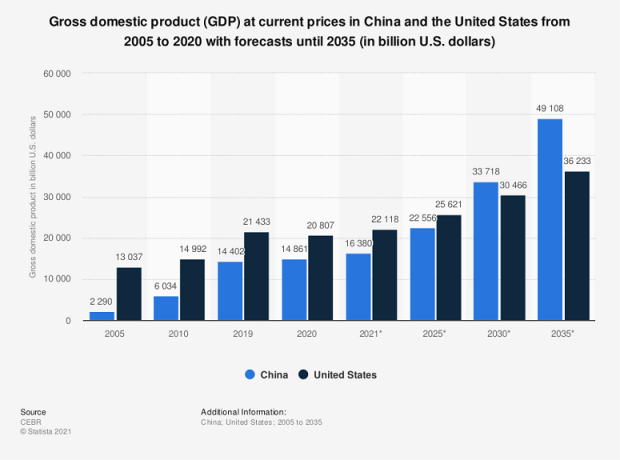

- Китай непрекъснато расте през последните няколко десетилетия и се очаква да изпревари САЩ по отношение на общия БВП на глава от населението.

- Китайското правителство обаче държи строг контрол върху фондовия пазар и само местните могат да инвестират директно в компании.

- Регламентите могат да се променят бързо, което прави китайските инвестиции рискови.

- Но въпреки риска, има възможности за растеж за инвеститорите в Китай. Компании като Xiaomi и Huawei се превръщат в сериозни конкуренти на други известни марки като Samsung.

Защо Китай е важен

Преди да се потопим в по-големите въпроси на тази статия, вероятно първо трябва да изясним каква е голямата работа за Китай.

Повечето инвеститори на дребно имат малка или никаква пряка китайска експозиция. Повечето хора са склонни да се фокусират върху американския пазар. Ако се осмелят да излязат в чужбина, то обикновено е в също толкова добре познати стабилни юрисдикции като Канада, Обединеното кралство или еврозоната. За мнозина Китай звучи толкова екзотично, колкото Русия!

Но инвеститорите може да правят грешка, като напълно игнорират Китай. В крайна сметка тази страна е втората по големина икономика в света. И въпреки това, БВП на глава от населението все още е само 67% от американския. Това означава, че Китай все още има много повече възможности за растеж и вероятно ще засенчи този на САЩ по отношение на общия БВП през следващите няколко десетилетия.

Освен това, независимо дали ни харесва или не, американската и китайската икономика са обвързани. И значителна промяна с единия партньор води до големи вълнообразни ефекти при другия. Освен това китайското производство е дълбоко взаимосвързано с целия свят на ОИСР по отношение на стоките, които произвежда, и суровините, които консумира, за да ги произведе.

По принцип, когато Китай кихне, светът настива.

И накрая, Китай е много амбициозен Инфраструктурна инициатива „Един пояс, един път“. може да преправи глобалните вериги за доставки в китайски образ. И това допълнително ще закрепи нацията като биещо сърце на световната икономика, както и ще утвърди Китай като нов голям геополитически играч.

Рисковете от инвестиране в Китай

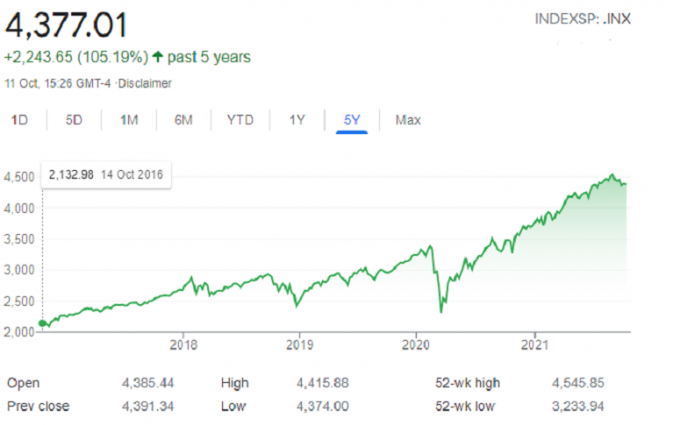

Въпреки че горното кара китайските компании да звучат като добра дългосрочна инвестиция, това не е толкова просто. Първо, нека разгледаме общото представяне на Шанхайския индекс (SSE, неговият еквивалент на S&P 500):

Китайският индекс се върна само 17% за пет години. (Това не е на година, а в продължение на пет години.) И това е въпреки че Китай е сред най-бързо развиващите се големи икономики в света и съставлява значителна част от световния БВП.

За разлика от тях, погледнете S&P 500, който се счита за на показател:

За същия петгодишен период от време американският индекс имаше почти пет пъти доходност на SSE. Как би могло да бъде това?

Не забравяйте, че фондовият пазар не е икономика. Икономическите движещи фактори може да са сходни, но може да се изключват и взаимно. Начинът, по който е създаден китайският фондов пазар, обяснява голямата разлика между икономическия растеж и растежа на фондовия пазар.

Проблем 1: А-акции срещу B-акции

Китайският фондов пазар е островен. Чужденците не могат свободно да търгуват в и извън борсовите акции. Вместо това китайците създадоха система с паралелни акции от клас "А" и "В" за всички китайски акции. А-акциите са отворени за местни жители и се търгуват в китайски юана. Чужденците търгуват с B-акциите, които са на цена в щатски долари.

Съществуват някои изключения, но главно само за много големи финансови институции. Местните инвеститори на дребно доминират на пазара на А-акции. И те се фокусират върху много по-кратки времеви рамки в своите инвестиции, отколкото чужденците. Това доведе до поредица от бумове и спадове на местния фондов пазар в страната през годините. Според Financial Times, инвеститорите на дребно представляват повече от 80% от борсовия оборот на китайските пазари.

Така че, въпреки че е вярно, че Китай отбеляза невероятен растеж в своята икономика, трябва да погледнем откъде идва по-голямата част от този растеж.

Проблем 2: Evergrande и китайският пазар на имоти

Страховете от заразяване на фондовия пазар се появиха през есента на 2021 г. Това произтича от възможния срив на китайския строителен предприемач Evergrande.

Но как би могъл китайски строителен предприемач да има такова огромно влияние? Китайските недвижими имоти оказват огромно влияние върху растежа на БВП. Например през 2019 г. се отчитат инвестициите в недвижими имоти над 13% от китайския БВП (PDF).

Evergrande е един от най-големите разработчици в страната. На всичкото отгоре дължи умопомрачителни 310 милиарда долара дълг. Това се дължи главно на държавни банки, но ефектът на доминото може да има драматичен ефект върху Китайската финансова система и нейният сектор на недвижимите имоти, като и двете са ключови двигатели на китайците икономика. Както бе споменато по-горе, всяко забавяне на китайската икономика може да има драстични вълнообразни ефекти в нашия хиперглобализиран свят.

Проблем 3: Китайското технологично разтърсване

Големите технологии несъмнено са голям проблем в САЩ, тъй като хората и правителствата се справят с огромното влияние, което малка група технологични компании имат върху нашето общество. Китай също не е свободен от тези големи въпроси. Но уникалното еднопартийно правителство на страната отговаря с много повече сила, отколкото са свикнали западняците.

Забелязахме това, когато ККП спря първично публично предлагане (IPO) на финтех стартъпа Ant Financial. Това би било най-голямото IPO в историята. Но контролиращият акционер Джак Ма разкритикува начина, по който ККП се справя с предприемачеството в страната. Така китайският премиер Си Дзинпин блокира IPO.

Ако това задушаване на стандартната капиталистическа процедура не беше достатъчно, за да уплаши международните инвеститори, Неотдавнашният план на ККП за преразпределение на богатството за „общ просперитет“ може да е това, което поставя икономиката над ръб, край.

Проблем 4: План за преразпределение на богатството

Наскоро ККП предупреди богатите бизнес лидери и настоятелно им предложи да започнат да даряват големите си печалби за благотворителни каузи, за да помогнат на бедните. Tencent, най-голямата интернет компания в страната, заяви, че ще даде 15,5 милиарда долара за програми за социална помощ. Alibaba, Pinduoduo, Xiaomi и Meituan излязоха всеки с подобни големи залози.

Проблем 5: Права на акционерите

Всичко това подхранва един от основните страхове, които повечето институции и следователно имат по отношение на Китай: правата на акционерите не съществуват. И много хора се притесняват, че китайските компании няма да достигнат пълния си потенциал, тъй като ККП може да отмени почти всичко.

Повечето големи китайски компании, които са регистрирани извън Китай, използват непрозрачен VIE структура (обикновено базиран на Каймановите острови). Инвеститорите в този тип структури нямат гласове на акционерите и гаранция, че техните дялове наистина струват нещо. Допълнително усложняване на тази ситуация е, че структурата на VIE е правна сива зона за китайското право за сигурност. Компаниите искат капитал от чуждестранни инвеститори, но ЦК забранява всякаква чуждестранна собственост в китайски компании.

Наградите от инвестирането в Китай

Нарисувахме мрачна картина в последните раздели. И ние вярваме, че всеки заинтересован инвеститор трябва внимателно да оцени рисковете на дадена инвестиция, преди да погледне към потенциала нагоре.

Но все още може да има много възход в китайските акции. Въпреки че китайските капиталови пазари с всичките му странности все още не са толкова стабилни като американските и европейските им колеги, няколко китайски компании се издигнаха, за да се конкурират в световен мащаб на пазара. Компании като Xiaomi и Huawei са се вкопали дълбоко в силно конкурентния пазар на смартфони, както и в други технологични хардуерни ниши. Те се представят като сериозни претенденти до съперници като Samsung.

Софтуерните компании отдавна се считат за златна гъска на Силиконовата долина. И те са голяма причина за продължаващото превъзходство на американските индекси в сравнение с останалия свят. Но сега те имат конкуренция от международни китайски софтуерни гиганти като Tencent. В известен смисъл Китай дори изпревари кривата с използването на своите хора на „супер приложения“ като WeChat.

Китай вече има компании от световна класа. И все пак китайските акции все още са изключително слабо представени в повечето институционални портфейли. Китайските компании съставляват 9% от световната пазарна капитализация. Но те включват само малко 2,7% от разпределените международни фондове. Това представлява доходоносен възход. Ако китайските пазари продължат да зреят и инвеститорите купуват акциите, нарастването на покупките и наливането на пари може да доведе до покачване на китайските акции.

Възможности изобилстват

Липсата на институционално покритие осигурява друга полза за проницателните инвеститори на дребно. Възможности за ценово несъответствие съществуват в китайските компании. Пазарът на САЩ е най-внимателно наблюдаваният пазар в света. Китайските пазари в сравнение получават много по-малко внимание. Рискове съществуват, но несъответствието на цените представя възможности, които просто не биха съществували на американските пазари.

Но инвеститорите не трябва да правят портфейлите си ориентирани към Китай. Те могат също така да изберат само няколко висококачествени китайски имена за разнообразието, което носят. Китайските пазари остават едни от най-изолираните в света. И въпреки че американската и китайската икономики са неразривно свързани, повечето американски бизнеси не са успели да навлязат на тези пазари. Това означава, че китайските акции са едни от единствените начини за получаване на експозиция към китайската икономика.

И накрая, ККП обяви, че планира да прехвърли страната си от икономика на производство към икономика на потребителите и услугите като на Запад. И се надява на ръст на БВП на глава от населението, който идва с това.

Открийте повече: Трябва ли да добавите ADR към портфолиото си?

Как инвеститорите могат да инвестират в Китай

Ако решите да се решите, вероятно се чудите кой е най-добрият начин да получите китайско изложение в портфолиото си. В края на краищата, ние вече обсъдихме уникалната система за двойно дялово участие в Китай, която не позволява на инвеститорите да инвестират директно в местни компании.

За щастие има начини да заобиколите това. Както бе споменато по-горе, съществува изключение за много големи финансови институции като тези, които управляват големи борсово търгувани фондове (ETF). Най-известният за китайските акции е iShares MSCI China ETF (MCHI), управляван от Blackrock - най-големият мениджър на активи в света.

Такива ETF проследяват ежедневните движения на Шанхайската фондова борса. И те дават на инвеститорите ползите от излагането на китайския пазар, като същевременно диверсифицират риска от инвестиране в отделни китайски акции. Или купете ETF на развиващите се пазари, в който китайските акции имат огромно тегло.

Инвеститорите могат също да изберат да изберат отделни акции. Споменахме, че китайските акции, които търгуват на американски борси, използват противоречивата структура на VIE. Но най-големите имена в Китай също имат доказани международни бизнес записи. Така че рискът от измама е много по-нисък, отколкото при средната китайска компания.

Като се има предвид това, съществува риск — колкото и малък да е той — китайското правителство да се намеси в тези структури на VIE или да нареди те да бъдат закрити. Това позволява на инвеститорите още една възможност: фондовата борса в Хонг Конг. Китайските власти са разрешили двойно листване в Хонконг (наричани H-акции) с цел привличане на чужд капитал.

Допълнителна информация: Как да инвестирате в чуждестранни акции

Китай спящ дракон ли е?

Инвестирането в Китай крие много рискове, но е трудно да се пренебрегне потенциалът в страната. За дългосрочните инвеститори държането на част от портфолиото им в големи китайски компании може да осигури много необходима диверсификация, както и хеджиране срещу бъдещо слабо представяне на САЩ.

По-авантюристичните инвеститори може да се интересуват от задълбочени изследвания на отделни китайски акции, които може да бъдат недооценени от мениджърите на фондове и могат да осигурят добра възвръщаемост.

Китайските акции обаче все още имат същите рискове и нестабилност, които са свързани с нововъзникващите пазари. Като такива, инвеститорите не трябва да разпределят по-голямата част от портфейла си за региона.