WВъпреки че много хора не са съгласни относно мъдростта на използването на кредитни карти, препоръчвам да ги използвате, ако можете да следвате някои ключови указания. Ако сте нов в света на кредитните карти, тази публикация е за вас. Ще ви преведа през всеки важен аспект от използването на кредитна карта.

Кредитните карти могат да бъдат ценен инструмент както за физически лица, така и за собственици на фирми. Ако ще използвате кредитни карти, важно е да разберете как работят кредитните карти и най -добрите начини да ги използвате.

#1 Препоръчва се за собствениците на бизнес: Предпочита се бизнес с мастило Chase

Използвам тази карта, Chase Ink Business Предпочитан, за много от моите разходи, свързани с моя търговски бизнес, FinCon. Той има стабилни постоянни награди (3x точки за пътуване, доставка, интернет услуги и телефон) и наистина приятен бонус предварително.

Използвам тази карта, Chase Ink Business Предпочитан, за много от моите разходи, свързани с моя търговски бизнес, FinCon. Той има стабилни постоянни награди (3x точки за пътуване, доставка, интернет услуги и телефон) и наистина приятен бонус предварително.

Картата Chase Ink Business Preferred има годишна такса от 95 долара, но няма такси за валута.

Приложи и ако бъде приет ще получите 80 000 бонус точки след като похарчите $ 5,000 през първите три месеца, сметката ви е отворена.

Съдържание:

Кредитни карти 101

Основни съвети за добро използване на кредит

Как да намерите перфектната кредитна карта за вас

Често задавани въпроси относно кредитните карти

Кредитни карти 101

Използвани разумно, кредитните карти могат да играят голяма роля в личните финанси. Повечето умни хора, които познавам, правят едно от двете неща с кредитни карти: или изобщо не ги докосват, или ги използват в своя полза.

Как една кредитна карта може да бъде положителна част от вашето финансово портфолио? Първо намерете правилната карта. След това се уверете, че се справяте правилно:

- Плащайте го изцяло всеки месец

- Увеличете максимално парите си обратно и награди

- Внимавайте за такси

С течение на времето ще събирате награди и кредитната ви история трябва да се подобри.

Знам, че много хора не се интересуват от кредитни карти, включително някои от моите читатели. Много хора използват кредитните си карти сякаш са безплатни пари, като не осъзнават напълно, че трябва да върнат таксите. Но ако имате самоконтрол да използвате разумно кредитни карти, мисля, че те имат своето място.

Виждам кредитните карти като просто друг финансов инструмент, като например животозастраховане или Roth IRA. Те са просто инструмент за постигане на финансови резултати. Всичко зависи от това как се отнасяте към тях.

Използвани разумно, те са по -добри и вероятно по -безопасни от всеки дебит или предплатена карта.

Какво е лимит за кредитна карта?

Когато ви бъде предоставена кредитна карта, ще ви бъде определен лимит за кредитна карта. Това е най -високият баланс, който можете да похарчите по картата.

Всичко, изразходвано над тази сума, ще бъде таксувано над лимита. Първоначалният ви лимит за кредитна карта се основава на вашите доходи и кредитна история.

Има ли карти без ограничение?

Някои кредитни карти не идват с лимит. Картата за таксуване American Express например не ви позволява да пренасяте баланса си напред. Поради тази причина всъщност нямате ограничение за разходите си през месеца.

В края на краищата ще платите всичко. Какво ги интересува колко харчите? Чувал съм обаче, че въпреки че няма заявен, предварително зададен лимит, ще получите известие, когато достигнете „мек“ лимит, въз основа на вашата история на разходите с картата.

Как лимитът на кредитна карта влияе върху кредитния ви рейтинг

Един от факторите, свързани с изчисляването на вашия кредитен рейтинг по FICO, са вашите „дължими суми“. Това се преценява въз основа на дължимата сума в сравнение с наличната сума.

Следователно, ако имате висок лимит по кредитна карта, всеки баланс, който носите, ще избледнее в сравнение с вашия висок лимит. Препоръчва се на вас поддържайте баланса си до 30% от общия си лимит. Наличието на по -висок лимит ще помогне на кредитния ви рейтинг.

Свързани:Подобрете кредита си с нашия Ultimate Guide to Credit

Как да увеличите лимита си по кредитна карта

Имайки предвид ефекта, който лимитът на кредитната карта оказва върху кредитния Ви рейтинг, може да опитате да го повишите до най -високото му ниво.

Компаниите за кредитни карти естествено ще увеличат лимитите ви с течение на времето, тъй като историята на плащанията ви се натрупва. Но можете също да им се обадите и да поискате увеличаване на кредитния лимит.

Не забравяйте да ги помолите да направят само „меко издърпване“ на кредитната ви история. Силното привличане може да повлияе негативно на кредитния ви рейтинг. Някои онлайн портали ви позволяват да направите това. Отнема само няколко минути и наистина може да помогне за резултата ви.

Свързани: Проверете вашия бизнес кредитен рейтинг

Основни съвети за добро използване на кредитни карти

Ако планирате да използвате кредитна карта, ето няколко съвета, които трябва да имате предвид, за да сте сигурни, че имате възможно най -доброто изживяване. Повечето притежатели на кредитни карти не използват своите карти в пълна полза. Ако не спазвате тези прости правила, пропускате.

1. Знайте условията за кредитната си карта

Може да си кажете „кой чете тези термини? Не е нужно да чета условията за кредитна карта. " Да, скучно е, но е необходимо.

Има много дребен шрифт, свързан с кредитна карта. Най -малкото, обърнете извлечението по кредитната си карта и прегледайте следното:

- Годишен процент (ГПР)

- Други ГПР

- Информация с променлива ставка

- Гратисен период за покупки

- Метод за изчисляване на салдото

- Годишни такси

- Минимални такси

- Специфични такси за транзакция (аванс в брой и превод на баланс)

- Закъснели плащания и надлимитни такси

Разбира се, уверете се, че знаете вашия кредитен лимит и всички лимити за авансово плащане.

2. Прегледайте таксите си

Когато получите първото си извлечение по кредитна карта по пощата, ще искате да се уверите, че ГПР, приложен към салдото ви, е ГПР, който сте получили при приемането си.

Вие също ще искате да прегледате индивидуалните си такси (точно както ако преглеждате банковото си извлечение), за да сте сигурни, че няма нищо неочаквано.

И накрая, потърсете всички промени, които компанията за кредитни карти може да прави. Това може да е промяна в лихвения процент или таксите. Отнема само миг и ако не отделите това време за проверка, това може да доведе до неочаквани такси по -късно.

3. Защитете номера на кредитната си карта

Защитите при използване на кредитни карти стават все по -силни с всеки изминал ден. Все пак е важно да запазите номера си в тайна.

Уверете се, че никога не споделяте номера на кредитната си карта с никого. И ако го използвате за купи нещо онлайн, бъдете сигурни, че уебсайтът, с който имате работа, е уважаван. Вижте Privacy.com като допълнителен начин да ви защитим при извършване на онлайн покупки.

Тъй като в извлеченията ви по кредитни карти обикновено е отпечатан пълният ви номер на карта, помислете дали да ги съхранявате в сейф, да ги накъсате или да отидете на онлайн извлечения. Много от нас сега избират извлечения само за онлайн кредитни карти, което помага да се премахне хартиената следа.

4. Поддържайте баланса си доста под кредитния лимит

Уверете се, че не увеличавате максимално кредитните си карти: използвайки цялото налично кредитно салдо. Използването на кредита е фактор за определяне на кредитния ви рейтинг.

Искате да запазите размера на използвания кредит значително под размера на кредита, който имате. Това е за карта и за всички карти. Препоръчителното използване на картата е 30%, което означава, че ако имате лимит от 10 000 долара, ще искате да поддържате баланса си под 3 000 долара.

5. Винаги плащайте баланса си в пълен срок и навреме

Това е основен съвет, но не мога да го повтарям достатъчно често. Кредитните карти са необезпечен дълг, който носи по -висок лихвен процент от жилищен или автомобилен заем. И за разлика от жилищна ипотека или училищен заем, лихвите, които плащате, никога не могат да бъдат приспаднати от данъци.

Има няколко толкова готини неща, като спечелването на безплатен полет от карта за награда. Но тези мили не са наистина безплатни, ако плащате по -високи лихви. Плащането на сметката по кредитните ви карти навреме също е факторът, който влияе най -много върху кредитния ви рейтинг.

Поради всички тези причини трябва да го вземете много сериозно. Не чакайте до последната минута всеки месец, за да извършите плащането си. Вместо това се погрижете възможно най -скоро. И ако сте човек, който има забравена ивица, настройването на автоматични плащания с издателя на кредитната ви карта може да бъде умен ход.

Ако все пак настроите автоматични плащания, пак ще искате да проверявате извлечението си всеки месец за грешки. И имайте предвид, че често са необходими един или два цикъла на таксуване, преди да започнат автоматичните плащания. Междувременно ще трябва да продължите да извършвате ръчни плащания.

6. Знайте крайната дата на изявлението си

Вашият цикъл на фактуриране продължава един месец и всички такси, направени в този период, трябва да бъдат изплатени изцяло до следващата падеж, за да се избегнат лихви. Когато знаете крайната дата на цикъла си на извлечение, можете да правите големи покупки на следващия ден, за да получите още 30 дни безлихвен заем.

7. Възползвайте се от наградите!

Ако все пак плащате баланса си изцяло всеки месец, трябва да спечелите награди. Ако не носите дълг по кредитна карта, това означава, че се справяте добре с финансите си и дори получавате безплатен заем от издателя на вашата карта. Не се потупвайте просто по гърба, спечелете възможно най -много награди от кредитните си карти.

Едно предупреждение за награди с кредитни карти: не харчете повече, отколкото ви е необходимо, само за да спечелите повече награди! Това нарушава целта на карта с награди. Въпреки това, стига да можете да продължите да харчите само това, което обикновено харчите. Кредитната карта не е лиценз за преразход.

Загубих представа за всички полети с награди, безплатен престой в хотел и връщане на пари, които спечелих, откакто започнах сериозно да се стремя да увелича максимално възнагражденията от кредитната си карта. И все пак виждам хора, които оставят ценни награди непотърсени, като използват карта без възнаграждение, която изплащат всеки месец.

Ако вашите награди могат да се равняват на 2-5% от вашите разходи, колко се отказвате?

Свързани: 10 съвета как да станете експерт в хакването на кредитни карти, без да навлизате в проблеми

Как да намерите перфектната кредитна карта за вас

Как намирате кредитна карта? Изборът на кредитна карта може да бъде труден с всички налични опции. Как да намерите такъв, който да отговаря на вашите нужди и да отговаря добре на вашите навици?

Едно е сигурно. Не искате компаниите за кредитни карти да ви казват коя карта да използвате. Преднамереността в избора ви ще доведе до най -добрия резултат за вас.

И така, как ще намерите най -добрата карта за вас и вашата ситуация? Ето какво правя:

- Придържайте се към моите принципи

- Знайте моите нужди: краткосрочни и дългосрочни

- Анализирайте различните фактори

Нека разгледаме тези неща малко по -дълбоко.

1. Придържайте се към Вашите лични принципи за кредитна карта

Когато имате работа с кредитни карти или друг финансов продукт, добре е да имате набор от принципи, на които да се върнете.

Понякога го наричам „философия на кредитната карта“. Вашите принципи ще ви помогнат да установите минимален минимум за приемане на кредитна карта.

Някои принципи, които имам, когато става въпрос за карти, са:

- използвайте карти без годишни такси (освен ако няма сериозни доказателства за получаване на карта с такса)

- лихвите нямат значение, защото ги изплащам всеки месец

- избягвайте всички карти на магазини на дребно

Ако не се доверявате на кредит, тогава по всякакъв начин пропуснете кредитни карти и продължете да използвате своите пари, дебитни карти или карта за таксуване.

Някои хора обичат да го поддържат просто и имат само една карта. Те ценят простотата спрямо оптимизацията.

Други намират за ценно да имат няколко карти за различни типове ситуации. Само вие знаете принципите на вашата кредитна карта. Използвайте ги, за да улесните избора си.

2. Знайте нуждите си от кредитна карта

Следващата стъпка е да направите бърз опис на вашите нужди за тази нова кредитна карта. Къде ще използвате картата? Колко често? Ще се промени ли ситуацията ви от година на година? Това за лични или бизнес цели ли е?

За нас ние виждаме дългосрочната стойност в карта тип „дневни разходи“. Този, който ще ни връща пари за редовни покупки (гориво, хранителни стоки и т.н.) на постоянна основа в продължение на много години напред.

Ако пътувате много и планирате да използвате кредитната си карта за туристически нужди, вероятно имате различен набор от нужди от този на някой, който иска да използва карта за ежедневни разходи.

Свързани: Как да пътувате евтино с награди за кредитни карти

Ако просто се нуждаете от кредитна карта в краткосрочен план, за да извършите трансфер на баланс от 0%, вашите нужди ще бъдат напълно различни.

Също така е ценно да помислите за дългосрочните си нужди от карта. Винаги можете да анулирате карта, след като вашите краткосрочни цели са постигнати. Но ако можете да комбинирате стойността на картата както в краткосрочен, така и в дългосрочен план, тогава наистина имате страхотна карта.

Добър пример за това е карта за прехвърляне на баланс, която има хубава система за възнаграждение. След като приключите с превода, можете да го използвате като карта за изграждане на награда. Но внимавайте за увеличаване на лихвените проценти, дори ако изплащате картата изцяло всеки месец.

Може да сте предприемач, който иска да изгради бизнес кредит. Нав може да предостави разумни съвети коя кредитна карта би била най -подходяща за вашия бизнес. В допълнение, те предлагат безплатни актуализации на кредитния рейтинг както за вашите лични, така и за бизнес кредитни резултати. Бизнес кредитът може да повлияе на способността ви да осигурите финансиране или да получите ниски лихвени проценти по кредитите, така че не забравяйте да следите внимателно тази информация, за да защитите бизнеса си.

Проверявайте и наблюдавайте бизнес кредита си.

Печелим комисионна, ако кликнете върху тази връзка и направите покупка без допълнителни разходи за вас.

3. Анализирайте факторите на кредитната карта

Сега, след като сте обмислили принципите си и сте разбрали вашите нужди, както краткосрочни, така и дългосрочни, можете да сравнявате офертите за кредитни карти въз основа на различни фактори за кредитни карти.

Факторите, които трябва да включите в анализа си, могат да бъдат някаква комбинация от изброените по -долу.

Бонус за регистрация

Много карти предлагат атрактивни бонуси за регистрация. Бонусите за регистрация са мястото, където наистина можете да спечелите много точки/пари бързо. Някои от най -добрите кредитни карти предлагат бонуси от 50 000+ точки.

За да го поставим в перспектива, при 1 точка за 1 изразходван долар, трябва да похарчите 50 000 долара, преди да можете да спечелите 50 000 точки. Дори и да спечелите двойни точки за всеки изразходван 1 долар, ще са необходими 25 000 долара, за да спечелите толкова много точки.

И все пак, някои бонуси за регистрация изискват да похарчите само 500 до 1000 долара през първите три месеца с картата. Поради тази причина, ако две карти предлагат сходен потенциал за текущи печалби, бонусът за регистрация за всяка може да бъде решаващ фактор.

Трябва обаче да бъдете внимателни с бонусите за регистрация в едно отношение. Докато мнозина имат разумни изисквания за минимални разходи, някои са доста високи. Не преследвайте бонус за регистрация, ако не можете да изпълните изискването за минимални разходи, като същевременно запазите нормалните си навици за харчене.

Стойност на точките

Един цент на точка се счита за общо ниво на възнаграждение за кредитна карта. Използвайки ръководството за 1 цент на точка, 25 000 точки биха стрували $ 25o в брой или пътуване.

Но не всички точки и мили са създадени равни. Някои точки струват по -малко от 1 цент, докато други могат да струват много повече от 1 цент. Огромен бонус за регистрация от една карта всъщност може да струва по-малко от по-скромен бонус за регистрация от друга карта, която има по-ценни точки.

В интернет има много системи за оценка на точки. Проверете някои от тях, преди да изберете карта.

Потенциал за печалба

Големите бонуси за регистрация са хубави. Но колко награди ще можете да печелите с кредитната си карта постоянно?

Има два основни начина, по които кредитните карти позволяват на притежателите на карти да печелят награди. Първият е да се дадат допълнителни награди за разходи за „бонус категории“ и да се даде 1 точка за 1 $, изразходван за всичко останало. Всяка карта е различна, но обикновено кредитните карти предлагат 2x до 6x точки при покупки в категория бонус. Популярните бонус категории включват:

- Ресторанти

- Полети

- Хотели

- Коли под наем

- Газ

- Бизнес разходи (за бизнес кредитни карти)

Други кредитни карти се отказват от бонус категориите и вместо това дават допълнителни награди за всички покупки. В зависимост от избраната от вас карта, можете да получите до 2% обратно на всички разходи с кредитна карта с фиксирана ставка.

Ако харчите много пари за определени категории като пътуване или бензин, може да искате да погледнете карта, която дава голям бонус за тези разходи. В противен случай картата с фиксирана ставка може да е по-подходяща.

Също така, обърнете внимание на ограничението на разходите в категория бонус. Например карта, която предлага 2% при всички покупки без ограничение на разходите, може да струва повече от карта, която предлага 5% до 6 000 долара. Това може да е особено вярно, ако планирате да използвате кредитната си карта за бизнес разходи.

Гъвкавост на обратно изкупуване

По колко начина можете да осребрите точки? Някои карти ви позволяват да осребрите точки само за едно нещо, като самолетни билети или пари в брой. Други карти обаче предлагат изключителна гъвкавост, която ви позволява да избирате между осребряване на вашите точки за самолетни билети, хотели, коли под наем, карти за подарък, пари в брой или дори стоки.

Също така, обърнете внимание на наличните туристически партньори, тъй като това може да добави още по -голяма гъвкавост при откупуването на наградите на вашата кредитна карта. Точките Chase Ultimate Rewards например могат да бъдат прехвърлени на множество туристически партньори като Hyatt или Southwest. Програмата Citi ThankYou Rewards включва и голям брой туристически партньори.

Свързани: 10 съвета как да станете експерт в хакването на кредитни карти, без да навлизате в проблеми

0% Intro APR Период

Търсите ли да финансирате голяма покупка? Картите с 0% интро -годишни периоди могат да помогнат за това. Много от най -добрите кредитни карти идват с 12 до 18 месеца с 0% лихва.

Внимавайте обаче за „без лихва, ако се плаща изцяло“ (наричани още „периоди на отсрочени лихви“.) Тези видове промоции обикновено са популярни сред кредитните карти за подобряване на дома.

При отсрочени лихвени периоди не плащате лихва, ако салдото по вашата карта е изплатено напълно преди края на промоционалния период. В противен случай всички лихви, натрупани по време на периода на отсрочени лихви, ще бъдат добавени към салдото ви.

Когато е възможно, изберете кредитни карти, които предлагат истински 0% годишен интро период. И ако все пак изберете карта с отсрочени лихви, уверете се, че сте я изплатили преди края на промоционалния период.

Приемане

Тази карта приема ли се в повечето магазини? Ами чужбина?

Ако пътувате много в чужбина, това може да повлияе на вашето решение. Например Visa и Mastercard обикновено са по -сигурни залози за пътуване в чужбина, отколкото American Express и Discover.

Балансови преводи

Ако дължите баланс по една или повече кредитни карти с висок ГПР, това може да ви спести много пари, за да прехвърлите баланса си на нова кредитна карта, която предлага период от 0% ГПР. Понижаването на вашия ГПР от 15% или повече на 0% може да ви помогне да приложите много повече от месечното си плащане към главницата.

Имайте предвид, че повечето кредитни карти начисляват такса за превод на баланс. Таксата за прехвърляне на салдо по много кредитни карти е 5% от прехвърлената сума. Но някои от най -добрите карти за прехвърляне на баланс предлагат 3% въвеждане на баланс.

Сигурен съм, че съм пропуснал няколко фактора, но те трябва да ви помогнат да започнете. Залепете съответните фактори върху електронна таблица или бележник и оценете наличните карти. След като изпълните трите стъпки по -горе, трябва да сте на удобно място, за да вземете решение за конкретна кредитна карта.

Свързани: Как да организирате кредитните си карти и да извършите пълен одит с тази проста електронна таблица за проследяване

Причини да избягвате кредитни карти в магазина

Има много различни видове карти. От кредитни карти за малък бизнес до кобрандирани карти на авиокомпании. Но един вид карта, която ви насърчавам да стоите настрана, е кредитната карта на магазина за търговия на дребно.

Една от първите ми работни места беше продажбата на дребно в магазин в мола. Работата обикновено помага на вашите финанси, но тази работа беше една от причините за проблемите ми с дълга. Трудно е да устоите на закупуването на нови неща, когато прекарвате работния ден, заобиколен от реклами и дисплеи за продажби.

Самоконтролът става още по-труден, когато можете незабавно да бъдете одобрени за кредитна карта в магазина. Можех само толкова много да разказвам за „ползите“ от нашата карта, преди да се регистрирам.

Платих за тази грешка за известно време.

През годините оттогава станах по -мъдър за финансите, но все още не мога да вляза в магазин, без да бъда помолен да се регистрирам за кредитна карта. Винаги има някакъв вид стимул, но дали някога е добра идея да се регистрирате за кредитна карта с марка на магазин?

Краткият отговор е: не. Недостатъците на съхранението на кредитни карти лесно надвишават временните предимства, които идват с подписването на пунктираната линия. Това са основните причини, поради които почти винаги трябва да отхвърляте продажбите и да избягвате да се регистрирате за кредитни карти в магазина.

1. Високи лихвени проценти

Повечето видове кредитни карти са средно около 16% ГПР. Съхраняваните кредитни карти, от друга страна, обикновено надвишават 20% ГПР. Магазините лесно могат да си позволят да ви дадат 10% или дори 15% отстъпка при първата ви покупка, защото те ще върнат всичко, ако не изплатите незабавно баланса си.

Също така, високите лихвени проценти за кредитни карти в магазините обикновено са стандартно число за всички. Това означава, че дори и да имате страхотен кредитен рейтинг, той няма да ви осигури никаква полза, що се отнася до лихвения процент за кредитни карти в магазина.

2. Увеличени разходи и дълг

Шансовете са, че сте в магазина с планове да направите покупка. След това те ви предлагат отстъпка от общата ви покупка през този ден, ако се регистрирате за кредитна карта в магазина.

След като бъде одобрен, кой всъщност ще се придържа само към един или два елемента? Хората, които са заблудени да се регистрират за кредитни карти в магазина, също ще купят куп допълнителни неща, за да „се възползват“ от еднократната сделка.

Да не говорим за факта, че сега те имат наличен кредит за ползване, като държат пари в портфейлите си (поне засега.)

Като притежател на кредитна карта с търговска марка, ще започнете да получавате имейли и писма, за да сте в течение с всяка нова промоция. Магазините също могат да ви изпратят специални купони. Това може да ви изкуши да харчите още повече.

Твърде лесно е да бъдете уловени в момента и да се разсейвате от „сделките“. Хората забравят как ще трябва да върнат всяка стотинка, която изразходват. И когато не го направят, салдата ще продължат да растат благодарение на големите лихвени проценти.

3. Ограничена употреба

Няма да видите нито един от типичните символи за кредитна карта върху такъв с търговска марка. Това е така, защото те са добри само за този конкретен магазин.

Може да успеете да го използвате за различни места, но не се притеснявайте да се опитвате да купувате хранителни стоки с някоя от кредитните си карти в мола.

Множеството кредитни карти означават по -дебел портфейл, повече срокове за проследяване и повече сметки по пощата.

4. Кредитен рейтинг

Тъй като картите на магазини могат да се използват само за едно търговско място, ще ви трябват многобройни карти, за да пазарувате. Големият проблем с това (освен препълнения портфейл) е, че твърде много приложения временно ще навредят на кредитния ви рейтинг.

По -важното - и може да не осъзнавате това - кредитните резултати се изчисляват отчасти на базата на сравнение между салдото по сметката ви и размера на наличния кредит.

Картите в магазина обикновено имат ниски кредитни лимити. Ако носите баланс по тези карти, това ще се отрази негативно на кредитния Ви рейтинг поради ниския процент на наличния кредит.

5. Импулсни решения

Бързите решения рядко са добри. Като човек, който преди това подтикваше клиентите да се регистрират за карти в магазина, помня бързия и рационализиран процес.

След като някой се съгласи да кандидатства, искате да се отпише веднага. Не искахте да им дадете време да прочетат дребния шрифт или да преосмислят.

И не се гордейте, че сте одобрени за карта на магазин - почти всички са одобрени. Обикновено отнема повече време, за да убедите някого да кандидатства за карта, отколкото за да го одобрите.

6. Вероятно ще загубите пари от лихви и забавени такси

Лесно е да се обоснове, че всеки месец ще изплащате общата сума, дължима по кредитните ви карти, но това не винаги се случва.

Магазините знаят, че коефициентите са в тяхна полза, когато става въпрос за кредитни карти. Голям процент от клиентите, които се регистрират за карти, ще ги плащат за известно време.

Забравянето да платите сметката навреме може да ви струва до 30 долара за забавена такса. Сумата, загубена при незначителна отстъпка или купони, бързо се възстановява от магазините, докато носите баланс и/или извършвате забавено плащане.

Кои карти Трябва Записвате ли се?

За какви кредитни карти трябва да се регистрирате? Опитайте карта, която всъщност ви дава дългосрочни награди. Картите с награди за пътуване са добър пример. Тези видове карти могат да се използват по целия свят и имат по -ниски лихвени проценти.

Също така, вместо да получавате купони или отстъпки, които насърчават допълнителни покупки, можете да печелите безплатни самолетни билети или да останете в хотели. Както винаги, ключът към ползата от използването на кредитни карти не е да харчите повече пари, отколкото можете да си позволите да върнете.

Дългът по кредитна карта може да бъде огромен проблем, но може да бъде избегнат, като изплащате баланса си всеки месец. Само тогава се възползвате от стимулите, предлагани от компанията за кредитни карти.

Какво да направите, ако сте отказали кредитна карта

Чували ли сте някога израза „Не боли да попитате?“ Това чувство никога не е по -вярно, отколкото когато става въпрос за кредитни карти.

Твърде често притежателите на карти смятат, че големите банки са монолитни институции, чиито решения относно титулярите на сметките им са изсечени в камък.

Всъщност нищо не може да бъде по -далеч от истината. Ако сте отхвърлени, помолете картографската компания да преразгледа молбата ви. Спомняте ли си, когато като дете бихте помолили един родител за нещо само за да обжалвате на другия си родител, когато молбата ви е отхвърлена?

Въпреки че (надявам се) сте израснали от използването на тази тактика, тя действително работи, когато кандидатствате за кредитна карта.

Ползата от разговора с човешко същество

Виждате ли, почти всички издатели на кредитни карти разчитат на своите компютърни системи, за да оценят кредитния рейтинг на новите кандидати, преди да вземат решение. В същото време те ви позволяват да се свържете с действително човешко същество, за да обсъдите всяко отхвърляне.

Оказва се, че техните представители за обслужване на клиенти имат право да преразгледат заявлението ви за кредитна карта. Понякога става въпрос само за човек, който коригира лошото решение на компютъра, но друг път това може да включва закриване на друг съществуващ акаунт или преместване на кредитна линия.

И ако не получите отговора, който търсите за първи път, просто се обадете отново и говорете с някой друг. Няма да си навлечеш неприятности.

Още неща, за които трябва да попитате картовите компании

1. Направете своя бонус

Да речем, че кандидатствате и получавате нова кредитна карта, само за да разберете, че има по -добър бонус за регистрация, наличен за тази карта. Или какво ще стане, ако малко след като кандидатствате, се появи по -голяма оферта за регистрация?

Звучи твърде добре, за да е истина, но всъщност можете да се свържете с банката си и да поискате да получите по -добрата оферта.

За да използвате терминологията на банката, просто попитайте дали можете да „приложите другия код на офертата към моята сметка“. Те ще знаят за какво говорите и често имат силата да превключат.

2. Простете закъснелите такси

Бих искал да повярвате, че като експерт по кредитни карти никога не съм извършвал закъснение. Но, разбира се, имам, макар и по погрешка. И все пак мога да кажа истината, че всъщност никога не съм плащал такса за забавено плащане.

Номерът е просто да се обадите в банката, да признаете грешката си и да поискате да бъде премахната таксата за забава. Като се има предвид, че банките плащат стотици долари за маркетинг, реклама и бонуси за регистрация само за това привличат един нов клиент, те се радват да запазят съществуващ член на картата само като отпишат a малка такса.

3. Предлагаме Ви бонус за задържане

Не само банките ще простят такси за задържане на нови клиенти, но и ще ви предложат бонус, ако заплашите да го анулирате. Просто се обадете в банката, кажете им, че мислите да закриете сметката си и помолете да говорите със специалист по задържане.

Този човек ще търси в техните системи, за да намери оферта, предназначена да ви запази като свой клиент. Това може да включва бонус точки, мили или връщане на пари. В други случаи те дори могат да се откажат от годишната ви такса.

4. Почти за всичко

Познавате ли някой, на когото можете да се обадите, който ще направи почти всичко, което ги попитате? Дори и да го направите, налични ли са денонощно? Удивително е, че това е услуга, която се предоставя от голям брой различни кредитни карти.

Например Visa има своята програма за портиер с подпис, която ще ви предостави указания, ще ви помогне да направите планове за пътуване или ще препоръча ресторант. По същия начин MasterCard има своята програма World Elite Concierge, а повечето карти American Express предлагат някаква форма на помощ при пътуване и пазаруване.

Така че спрете да приемате диктата на издателя на вашата кредитна карта и започнете да изисквате повече. В края на краищата не е болно да попитате.

Често задавани въпроси относно кредитните карти

По-долу ще намерите отговорите на най-често срещаните въпроси, свързани с кредитни карти.

Какво трябва да направите, когато кредитната ви карта е загубена или открадната?

Наскоро се мотаех с приятел, когато той разбра, че е сбъркал кредитната си карта. Обади се в ресторанта, в който вечеряше снощи. За щастие имаха картата му.

Той също така се обади на своята картовидна компания, за да се увери, че по картата не са извършени измами. Той беше на ясно място. Казах му, че не е трябвало да пие толкова чаши вино с вечеря. 🙂

Горещи линии за обслужване на клиенти на кредитни карти

Ето списък на номерата, на които всеки голям издател на карта да съобщи за загубената си кредитна карта.

Забележка: С повечето от тези номера те иронично ще ви поискат номера на вашата карта. Опитах се обаче да изброя по -долу какви други възможности имате или как просто да стигнете до човек, с когото да говорите.

-

преследване: 1-888-269-8690; Отвън САЩ: 1-480-350-7099

- Ще трябва да изчакате подканите за преминаване на номера на картата. След това, когато го поискат, въведете последните четири цифри от вашия социалноосигурителен номер -

Открийте: 1-800-ОТКРИЙТЕ; Отвън САЩ: 1-801-902-3100

- Натиснете #, след това 2 -

Citi: 1-800-950-5114

- Натиснете 0 -

American Express: 1-800-528-4800

- Кажете „докладвайте за изгубена или открадната карта“. След това кажете „Нямам го“, ако не знаете номера на картата си

В случай на измама, за какви такси отговаряте?

Определено е важно да се обадите на компанията за кредитни карти възможно най -скоро, след като осъзнаете, че картата ви е загубена или може да е била открадната. Човекът с достъп до вашата карта може да натрупа куп такси.

И така, какво ще стане, ако те похарчат 500 долара за картата, преди да се обадите на компанията за кредитни карти? Е, за щастие имаме Закона за справедливо кредитиране, в който, както разбирам, се казва, че сте отговорни само за до 50 долара за измамни такси. Повечето банки обаче ще се откажат от тези 50 долара задължения, така че най -вероятно няма да носите отговорност за измамни такси.

Също така, след като се обадите на издателя на кредитната си карта и ги уведомите за изгубената или открадната карта, вече не сте отговорни за бъдещи измамни такси. За повече информация вижте страницата „Факти за потребителите“ на FTC в Закона за справедливо кредитиране. Отбележете изискванията за изпращане по пощата и в писмо.

Лош финансов ход или добър авариен план е авансово плащане с кредитна карта?

Авансово плащане в брой с кредитна карта е подобно на използването на вашата банкомат. Вместо дебитна или чекова карта, вие използвате вашата кредитна карта и ПИН на кредитната карта в банкомата, за да теглите средства.

За разлика от тегленето на дебитна или чекова карта, когато всъщност използвате собствените си пари, с авансово плащане с кредитна карта използвате заемни средства, предоставени ви чрез договора ви за кредит.

Сумата, която можете да изтеглите, зависи от общия ви кредитен лимит, дневния лимит за авансово плащане в брой, както и от общия лимит за авансово плащане в брой, който картодържателят може да приложи. Както можете да видите, паричните аванси са доста удобен начин за бързо получаване на пари в брой.

Тези видове тегления обаче не се обезкуражават поради високата лихва, приложена към тях салда, свързани с тях такси и метода, с който някои картови компании използват за начисляване на лихви и кандидатстване плащания.

Паричните аванси могат да бъдат и във втора форма: чекове. Вероятно вече сте получавали тези чекове по пощата. Ако трябва да използвате тези чекове за каквото и да било, те по същество биха били същите като извършването на аванс в брой чрез банкомат.

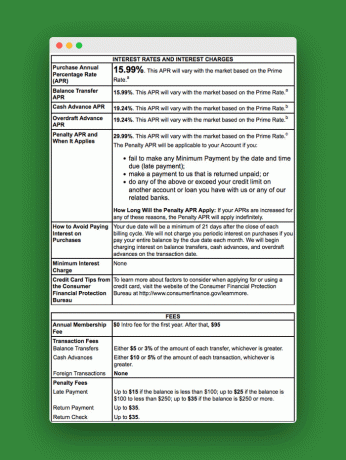

Как да намерите вашата авансова такса за кредитна карта и лихвен процент

Важно е да разберете как ще се обработват тези видове транзакции. Както ще видите, това не е най -изгодният финансов ход, който можете да направите.

Нека да разгледаме пример на Schumer Box, за да видим някои от таксите и процентите, които трябва да се прилагат за тези авансови транзакции в брой.

За да намерите вашата кутия Schumer, погледнете извлечението от кредитната си карта или тези чекове, които сте получили в брой. Този пример показва лихвата, която ще бъде приложена към всички парични аванси, които използвате. Както можете да видите, процентът е по -висок от нормалния курс на покупка.

В долната част на кутията можете да видите таксите, свързани с авансовите плащания в брой. Както можете да видите, с този вид такса бързо можете да плащате много, само за да използвате този вид транзакция.

Повече такси за кредитни карти, за които трябва да внимавате

Също така трябва да внимавате за всички такси за банкомат, които ще понесете по време на тегленето.

В допълнение към таксите, трябва да разберете, че обикновено лихвите за парични аванси започват, когато извършвате тегленето. Няма гратисен период като при покупки. Въпреки това, картовата компания първо ще приложи плащането ви към това, тъй като има най -висок процент.

Съвети как да се възползвате максимално от аванс в брой

Ако ще използвате аванс с кредитна карта, уверете се, че това е при следните обстоятелства:

- Напълно разбирате условията на кредитната си карта и знаете какви такси ще понесете, вашия лимит и как салдото ще бъде изплатено

- Използвате карта с баланс от 0 щ.д.

- Използвате банкомат без такса

- Можете да го изплатите бързо

Алтернативи на аванс в брой с кредитна карта

Има няколко други начина за бързо получаване на пари в брой. Можете да получите пари в брой, като върнете неща, консигнационни магазини, взаимни заеми, собствена кредитна линия, наред с други неща.

Повечето от тези идеи са по -добра алтернатива от авансовото плащане по кредитната карта. Но никой не предоставя истински, незабавни, спешни пари в брой, които може да ви трябват, когато нямате дебитната си карта.

Как се отказвате от офертите за кредитни карти?

Едно от нещата, които може да се трупат в къщата ви, е куп оферти да се регистрирате с нова кредитна карта или да намалите застраховката си.

Въпреки че това са страхотни финансови инструменти, може да не искате да знаете за тях всеки ден под формата на нежелано писмо.

Трябва да се регистрирате за кредитни карти, когато искате, нали? Не и когато компанията за кредитни карти иска. Ето как да се откажете от всички оферти за кредитни карти:

Използвайте услуга за отказ

Посетете уебсайт, наречен OptOutPrescreen.com и се регистрирайте за тяхната петгодишна или постоянна услуга за отказ. Това е безплатно и ваше право съгласно Закона за справедливо кредитно отчитане.

Също така, ако искате да се отървете от общата нежелана поща, DMAchoice.org е мястото, където можете да се откажете от общата маркетингова поща. DMAchoice представлява около 80% от общия обем маркетингова поща в Съединените щати. Така че ще се отървете от много поща, като се регистрирате с тях.

И двете услуги са безплатни.

Обадете се на банката или издателя на кредитна карта

Това, което не прави, е да спрете нежеланата поща, идваща от вашата банка или от настоящите ви доставчици на кредитни карти. Не мразите ли тези досадни авансови чекове в брой?

За да се отървете от тези пощенски съобщения, обадете се директно на вашата банка или компания за кредитни карти. Докато го правите, защо да не се регистрирате и за електронни изявления?

Що се отнася до отказването, знам, че това не е за всеки. Получаването на оферти по пощата има някои предимства. Можете да използвате тези оферти, за да договаряте по -ниски лихви по текущите си кредитни карти, да намерите най -добрите кредитни карти с връщане в брой или да намерите наистина хубава сделка от 0% ГПР. Но винаги можете да пазарувате онлайн, за да видите какво предлагат банките по това време.

Просто имайте това предвид, когато решавате дали да се откажете или не.

Долен ред:

Кредитните карти могат да осигурят огромни ползи и стойност. Когато се възползвате напълно от тях, можете да спечелите много награди, които могат да бъдат превърнати в пари, безплатни пътувания, карти за подаръци и др.

Но кредитните карти също могат да бъдат проклятие, когато те изкушават да преразходиш и да събираш лихви. Но можете да увеличите максимално плюсовете на кредитните карти и да намалите минусите, като следвате „съветите за добра употреба на кредитни карти“, предоставени в това ръководство.