Чуйте този пост, с любезното съдействие на екипа на Оптимално финансиране ежедневно.

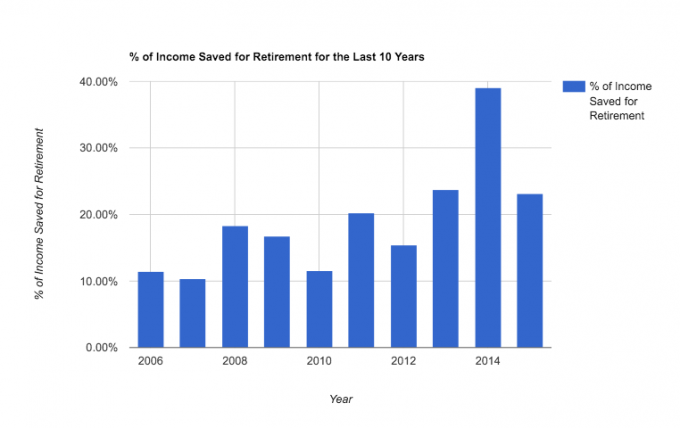

Днес искам да ви покажа как за десетте години от брака ни (от 30-та до 39-та ми година) сме спестили средно 20% от приходите си преди данъци за пенсиониране.

В най -лошата ни година спестихме 10%, а в най -добрата си близо 40%! Не е лошо, нали?

20% просто е един от най -често препоръчваните проценти за пенсионни спестявания. Пълно съвпадение, кълна се.

Независимо от това, спестяването на толкова много пари ни накара да погледнем баланса си и да зададем въпроса „трябва ли спрете да спестявате за пенсиониране като цяло и да започнете да се фокусирате върху други цели: ипотеката, колежа, забавлението и т.н.? ”

Тук в никакъв случай не правя победна обиколка - не сме готови да се пенсионираме рано. Но се надявам, че тази статия ще ви даде кратка снимка на това, което е възможно за период от десет години. Ето действителна снимка:

Днес искам да споделя защо и как от нашата история на пенсионни спестявания.

Но първо някои предупреждения:

- Другите 80%не взривихме. Това са само пенсионни спестявания, а не всичко спестявания (вижте всички нашите спестовни цели). През тези десет години спестихме и 20% авансови вноски в два жилища, платени нов микробус с пари в брой, започнаха облагаеми инвестиции и изплатиха големи дългове, като нашите студентски заеми и бележки от стари автомобили. Ако трябваше да изчисля действителните ни разходи за живот % след данъци, десятък/благотворителност и спестявания за пенсиониране, щях да го определя на около 55-60 % от нашите доходи.

- Станах самостоятелно зает през 2010 г. Което ни позволи да открием сметки в Solo 401K и значително да увеличим годишните си възможности за пенсионни спестявания при облагодетелствани данъци. Това, в комбинация с освобождаването от дългове, ни накара да можем да спестяваме все повече и повече всяка година.

- И накрая, не споделям нашите доходи тук, но мога да ви дам няколко примера за това как може да изглежда спестяването на 20% за десет години за определени доходи (предполага възвръщаемост от 6%):

- Някой с доход от 25 000 долара, спестявайки 20%, би могъл да събере 69 858,21 долара за десет години. Тази сума ще се превърне в 224 044,74 долара през следващите 20 години, без да спестявате повече.

- Някой с доход от 75 000 долара, спестявайки 20%, би могъл да събере 209 574,64 долара за десет години. Тази сума ще се превърне в 672 134,26 долара през следващите 20 години, без да спестявате повече.

- Някой с доход от 125 000 долара, спестявайки 20%, би могъл да събере 349 291,07 долара за десет години. Тази сума ще се превърне в 1 120 223,78 долара през следващите 20 години, без да спестявате повече.

Както можете да видите, спестяването на 20% през 30 -те години ще ви помогне да сте на път към здрава пенсионна сметка. Ето кратка снимка на нашите доходи в сравнение с нашия принос:

Защо спестихме процента, който направихме

Моята мотивация за спестяване за пенсиониране през 30-те години беше двойна:

Първо и може би изненадващо, не обичам да плащам федерални данъци върху дохода. При всеки шанс да избягам от няколко данъка, ще го взема, дори и временно. Така че, когато започнах да печеля добри пари чрез работата си, видях компанията си 401K като начин да намаля текущата си данъчна сметка. Звучи лудо, знам. Но честно казано това е голяма част от моята мотивация.

Голяма част от тази страст се движеше от четенето блогове за лични финанси в края на 20 -те и началото на 30 -те години и вдъхновен от тези истории - затова споделям тази публикация днес.

Второ, ценя сигурността, личната отговорност и моята независимост. Не искам да разчитам на никого за помощ, когато съм стар и твърде уморен, за да работя за себе си. Наличието на добри пенсионни спестявания ще ми позволи да почивам малко по -лесно в напреднала възраст, знаейки, че не съм в тежест за моите ближни.

За г -жа PT, тя просто е по -консервативна финансово и цени сигурността дори повече от мен. Така че никога не й е липсвала мотивация да спести за бъдещето. Тя е пестелива по природа.

Не сме си поставили за цел да спестим 20%. Всъщност никога не сме седнали да определяме действителен процент. Нашият подход винаги е бил да спестяваме възможно най -малко и най -малко, да постигнем съвпадения на нашия работодател и да достигнем максималните си годишни лимити за вноски.

20% вероятно е страхотен процент, към който всеки може да се стреми, ако обмисляте да натрупате достатъчно спестявания за удобно пенсиониране (вероятно малко по -рано). Но не мислете, че трябва да започнете от там.

Започнахме около 10% (а аз спестявах дори по -малко от това, когато бях на 20 години). Просто започнете да спестявате сега и ще разберете, че когато узреете финансово, ще го направите искате да спестите повече.

Как спестихме 20% от доходите си за пенсиониране

Докато 20% не са умопомрачителен процент от спестяванията (има нови движение на 50% спестители там, което аз силно аплодирам), това е последователно и важно за нашето дългосрочно финансово бъдеще. Ето как го направихме:

1. Използвахме наличните за нас сметки с облагодетелствани данъци. Когато работех в корпоративен (2006-2009 г.) използвах компанията 401K (и мач), докато г-жа. PT използва 403B. Когато „изчерпахме“ тези опции, ние отвори IRA на Roth (през 2008 г.), за да се направят допълнителни спестявания. И когато станах самостоятелно зает (2010), ние отвори Solo 401Ks. Всеки акаунт има различни правила, но обикновено успяхме да използваме две или повече в тандем. За особено любопитни, ние използваме този единствен фонд във всички наши пенсионни инвестиции.

2. Автоматизирахме спестовните си депозити, когато е възможно. Нищо не е довело до по -последователни спестявания за нас по -добре от подхода за автоматично спестяване. Просто работи. Ако не автоматизирате пенсионните си спестявания, отидете веднага и го стартирайте. Има и приложения което може да ви помогне да автоматизирате спестяванията си. Вижте Qapital за едно такова приложение.

3. Запазихме увеличението. Когато получихме повече приходи, или защото намаляването на дълга освободи повече пари в бюджета ни, или просто защото започнах да правя повече с моя бизнес, ние винаги влагаме тези допълнителни пари за повече спестявания. Не позволихме на начина ни на живот да се промъкне, за да съответства на новия ни разполагаем доход.

4. Направихме няколко луди неща. През годините сме правили някои жертви и сме водили неортодоксален живот в търсене на по -пестеливо съществуване. Ние имаме:

- отрежете кабела,

- изградихме собствени мебели,

- направих ремонт на дома си сам,

- държал същата кола 10 години (очевидно трябва да пиша за това),

- отиде на едноседмично замразяване на разходите,

- и най -наскоро премина към медицинска програма за споделяне.

Споделям тези неща, за да подправя малко тази публикация и да ви дам малко интересно нещо, което да вземете със себе си. Но моите убеждения за пестеливост са се развили от първия път, когато се стремя да „спестявам пари“, като правя някои от тези неща.

Мисля, че пестеливостта е страхотна и практиката й доведе до по -здравословен и щастлив живот. Но пестеливостта наистина не ни е преместила иглата в способността ни да спестяваме толкова, колкото имаме. Спестявахме последователно, защото се фокусирахме върху #2 по -горе. Това е най -важното нещо, което трябва да направите.

Взимане за вашето пенсионно спестяване

- Десетилетие на последователно спестяване може да окаже значително влияние върху пенсионирането ви.

- Важно е да намерите мотивацията си, но да разчитате система за автоматични вноски е ключов.

- 20% е чудесна цел за тези на 30, но не е нужно да започвате от там. Започнете от 10%, както направихме ние.

- Да се отървете от дълга и да изградите този страничен доход може да ви помогне да постигнете по -бързо целите си.

Какъв процент от доходите си спестявате за пенсиониране?

Филип Тейлър, известен още като "PT", е CPA, блогър, подкастър, съпруг и баща на три деца. PT също е основател и главен изпълнителен директор на конференцията и търговското изложение в индустрията за лични финанси, FinCon.

Той създава „Непълно работно време“ през 2007 г., за да сподели съветите си относно парите, да се държи отговорен (докато изплащане на над 75 000 щатски долара в дълг) и да посрещнат други, запалени по отношение на преминаването към финансови независимост.

Здравейте, аз съм Филип Тейлър (известен още като „PT“), CPA, блогър и основател на FinCon.

Започването на странична суматоха доведе до невероятни промени в живота ми.

Експертният екип и аз използваме този сайт, за да споделим страстта си към бизнеса, личните финанси, инвестирането, недвижимите имоти и др.

Нашата мисия е да ви помогнем да подобрите живота си, като откриете и разширите мащаба на непълно работно време или идея за малък бизнес.