Стартиран през 2011 г., Wealthfront е робо-съветник с активи над 11,5 милиарда долара под управление към февруари 2019 г. Робо-съветникът е вид консултантска услуга за инвестиции, която използва роботи, вместо хора, за да ви помогне да инвестирате-оттук и порт-манто робо-съветник.

Това е малко по -сложно от това, но за всички практически цели това са роботите. 🙂

Wealthfront се смята за „най-ефикасния, евтин и безпроблемен начин за инвестиране“. Тяхното предлагане е завладяващо. Само за 0,25% над базовите такси на фонда, които са евтини ETF от места като Авангард, те извършват всички тежки повдигания и не забравяйте да го направите с паметта на компютър. Защото, добре, те се управляват от компютри.

аз мисля робо-съветниците са страхотни защото те предлагат професионални консултантски услуги, поне ванилова версия (или космополитна, за да запазят леда възможно най-точна аналогия на крема), за масите, защото те разчитат на алгоритми, а не на тежки съветници Приближаване. Много инвестиционни консултанти няма да се срещнат с някой без поне шест цифри, които да инвестират, тъй като те получават заплащане като процент от управляваните активи. Робо-съветниците могат да направят това, защото роботите не се нуждаят от нищо друго освен от прегръдки.

С нова функция Wealthfront се отделя от останалата част от пакета, като предлага аспект на персонализация, който няма да намерите другаде. Свързвате акаунтите си и Path ще ви даде подход, съобразен с вашата информация.

Що се отнася до останалото, кой определя алгоритмите зад завесата? За това се обръщаме към инвестиционния екип и техният инвестиционен екип е впечатляващ, включващ имена като техния главен инвестиционен директор д -р Бъртън Малкиел (Случайно ходене по Уолстрийт) и Чарлз Елис (Спечелване на играта на губещия), основател на Greenwich Associates.

Съдържание

- Какво предлага Wealthfront

- За „Роботите“

- Wealthfront Безплатно финансово планиране

- Планиране на колежа

- Портфейлна кредитна линия

- Как Wealthfront инвестира

- Инструмент за толерантност към риска и разпределение на активи

- Парична сметка на Wealthfront

- Колко струва?

- Можете ли да направите това сами?

Какво предлага Wealthfront

Простота и оптимизация.

Всички робо-съветници обещават възвръщаемост на инвестициите без толкова поддръжка. С акаунт минимум от $ 500, Wealthfront предлага инвестиционна консултантска услуга за масите. Отне ми много години, за да натрупам 5 000 долара инвестиционни активи и седна в индексен фонд на Vanguard, докато расте. Не платих много такси, но също така не получих реколта от данъчни загуби (по дяволите, дори научих за това чак много години по -късно!).

Виждах работата си като инвеститор като две основни задачи:

- Определете и установете разпределение на активи и,

- Периодично балансирайте портфолиото си.

Wealthfront изпълнява първата задача, като ви накара да отговорите на въпросник за вашата толерантност към риска, за да установите разпределението на вашите активи. Тогава неговите роботи правят магията си, за да натрупат правилните активи, за да получат най -доброто разпределение за вашата толерантност към риска.

Като текуща услуга, те се справят с балансиране, събиране на данъчни загуби, реинвестиране на дивиденти и всички други по -малки задачи, които могат да добавят към вашата възвръщаемост, но често забравяме да извършим. Тук идва оптимизацията.

За „Роботите“

Компютрите са толкова добри, колкото хората, които ги проектират и програмират, така че докато казвам много „роботи“ в тази публикация (това е „Робо-съветник“), хората, които са създали роботите и им дават представа да направят своята автоматизирана магия... те определено са не роботи.

Всъщност те са докторанти, ръководени от д -р Бъртън Малкил. Те наемат само докторанти, които да работят в инвестиционния екип.

Wealthfront Безплатно финансово планиране

Wealthfront започна да се отделя от конкуренцията на роботите с нов безплатен автоматизиран опит за финансово планиране. Преди се наричаше Път, но това е името на автоматизираното финансови съвети двигател, който са построили.

Той е достъпен за всеки.

Path е автоматизиран механизъм за финансови съвети, който взема вашите индивидуални данни, като доходи, разходи и инвестиции; да проектирате финансовите си активи и способността си да постигате бъдещи цели. Отчита се житейски събитиякато покупка на къща и раждане на деца и съответно коригира „пътя“ ви. И прави това редовно, а не веднъж годишно или веднъж на тримесечие, както бихте направили с човешки съветник.

Ето краткото им обяснително видео:

Това е огромна добавена стойност и нещо, което не съм виждал с техните връстници.

Издаден през декември 2018 г., Wealthfront вече предлага безплатно софтуерно финансово планиране за всеки. Това не е първокласна услуга, при която планирате разговори с CFP, това е робо-решение, тъй като се управлява от софтуер. Можете да получите моментна снимка на вашите финанси, да проучите различни сценарии и след това да разгледате различни компромиси. Ако никога не сте изграждали план, те имат Интерактивно ръководство за финансово здраве, което ви помага да започнете.

Планиране на колежа

Планирането на колежа е функция, която прилага пътя към трудната финансова задача на планирането за колеж.

Инструментът е прост-избирате колеж и той изчислява разходите в реално време (обучение, стая, пансион, книги и т.н.), прогнозирани до кога вашето дете ще започне колеж. Можете да промените колежа и той ще актуализира данните. След това те използват външни данни, за да разберат колко финансова помощ бихте могли да получите, всичко въз основа на съществуващите ви данни от Wealthfront. След това просто избирате колко искате да спестите (например пенсиониране) и можете да играете с различните числа, за да видите как те влияят на вашия план.

Как разбират финансовата помощ? Това е тайният сос - попитах Кейт, контакта ми с Wealthfront и тя обясни:

Path се свързва с базата данни за интегрирана система за данни за следобразователно образование (IPEDS), която е официалният източник на действителни данни, предоставени от самите колежи.

По -голямата част от колежните институции използват форма на федерален метод, която можем да получим от базата данни IPEDS, докато много от университетите на Ivy League спазват институционалния метод. Уравнението, използвано за изчисляване на финансова помощ за институционалния метод, не е публично, но прекарахме време в разговори с водещите институции, за да разберем това за вас.

Това означава, че ще получите прогноза за финансова помощ, която е персонализирана въз основа на избраното от вас училище, формулата за финансова помощ за това училище и прогнозните приходи и активи за вашето домакинство до годината, в която детето ви ще започне колеж.

Еха. Това е добре.

Портфейлна кредитна линия

Друга нова функция, пусната в началото на 2017 г., се нарича Портфейлна кредитна линия. Ако имате индивидуална или съвместна сметка на стойност над 100 000 долара, можете да поискате пари в брой до 30% от текущата стойност на сметката си и те ще я изпратят най -бързо в рамките на 1 работен ден.

Вашето портфолио се превръща в кредитна линия. (оттук и името!)

Лихвеният процент зависи от стойността на вашата сметка (тарифен график &

определения):

| По -големи от общите нетни депозити и пазарните стойности на вашите облагаеми сметки на Wealthfront | Годишен лихвен процент, закръглен до най -близките 0,05% във ваша полза |

|---|---|

| $100,000 – $499,999 | Ефективна ставка на федералните фондове +3,60% |

| $500,000 – $999,999 | Ефективна ставка на федералните фондове +2,85% |

| $1,000,000+ | Ефективна ставка на федералните фондове +2,35% |

Техният лихвен процент ще надмине а кредитна линия на собствения капитал (тъй като технически това е маржин кредитен продукт, а не традиционен заем) и тъй като няма такси, той е още по -евтин. И за разлика от обикновен кредитен продукт, няма кредитна проверка, няма минимални месечни плащания и заемът е обезпечен с активите във вашето портфолио.

Как Wealthfront инвестира

Wealthfront инвестира парите ви чрез борсово търгувани фондове или ETF и предлага разнообразие от видове сметки, включително IRA и тръстове. Видът на акаунта определя активите, до които получавате достъп.

Всички сметки ще получат достъп до американски акции, чуждестранни акции, нововъзникващи акции, дивидентни акции, държавни облигации на САЩ и съкровищни ценни книжа, защитени от инфлацията (TIPS). Пенсионните сметки също получават достъп до корпоративни облигации, нововъзникващи облигации и недвижими имоти. Облагаемите сметки получават достъп до природни ресурси и общински облигации.

Освен тези активи, те имат набор от данъчно ефективни продукти, известни като PassivePlus. Те включват събиране на данъчни загуби, събиране на данъчни загуби на ниво акции, интелигентна бета и паритет на риска.

Техен „Ежедневно“ събиране на реколтата без данъци функция е чейнджър на играта. Събиране на данъчни загуби е стратегията за продажба на губещи, за улавяне на капиталовите загуби, реинвестиране в подобно, но не по същество подобна инвестиция за 30+ дни, след което я реинвестира в първоначалния губещ при по -нисък данък основа. Когато за първи път предложиха това, те бяха едни от първите, които го направиха до солидна година. (те често са начело на иновациите... често ще ги виждате да внедряват функции далеч пред другите)

Техен Услуга „Събиране на данъци и загуби на ниво запаси“ е умно име за това, което по същество са техните собствени индексни фондове - те са създали WF500 (Wealthfront 500) и купуват директно акциите на S&P 500. Това, комбинирано с ETF на по-малки компании, които не са S & P 500, ви кара да инвестирате в индекс без комисионни за транзакции и да работите в крак с промените в индекса. FWIW, традиционните съветници обикновено дори няма да мислят за това, докато нямате 5 000 000 долара.

Законът за инвестиционните дружества от 1940 г. забранява на индексните фондове и ETF да предават реализирани загуби на инвеститорите. Загубите могат да се използват за компенсиране на печалбите вътрешно, но за да се намали данъците, Wealthfront използва тази услуга, за да предложи директни инвестиции в индексни компании. Данъците могат да изядат вашите доходи повече от таксите, така че това е функция, която работи в противодействие на това.

Те основно са превърнали вашата инвестиционна сметка във взаимен фонд, само за 0,25% от AUM.

Те предлагат Smart Beta, което е тяхното подобрение спрямо съществуващите Smart Beta ETF. Те внедриха многофакторна инвестиционна стратегия, комбинирана с данъчна загуба на ниво акции Прибиране на реколтата, което добавя повече данъчна ефективност, която не намирате в съществуващите Smart Beta ETF. Това се предлага на тези с $ 500 000 или повече, но без допълнителни разходи над 0,25% такса.

Паритетът на риска е достъпен за сметки над $ 100 000 и е методология за разпределение на активи, която използва риска за определяне на разпределението на активите. Smart Beta е достъпна за сметки с над 500 000 долара облагаеми инвестиции и се очаква увеличете възвръщаемостта чрез претегляне на ценните книжа в рамките на вашия американски фондов индекс на вашето портфолио интелигентно.

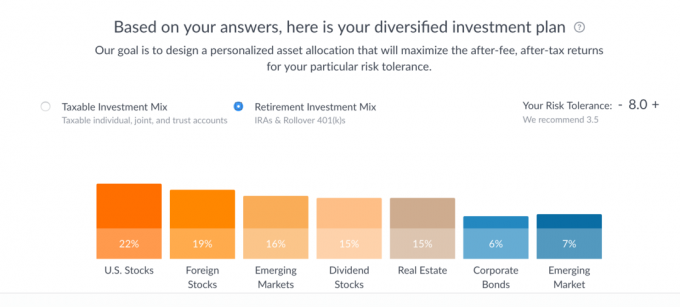

Това е доста просто. Отнема няколко секунди, за да отговорите на въпросника за толерантност към 7 въпроса и той разкри този инвестиционен план: (вие могат да направят това сами, без да поставят никаква лична информация, те не искат или изискват имейл, за да играят с това инструмент)

Под всяка категория те изброяват трите водещи ETF. На теория бихте могли да отидете и да купите директно тези разпределения.

Ако кликнете върху всяка от лентите, ще видите разбивка по следния начин:

Можете да поиграете с плъзгача за толерантност към риска, за да видите как се променят разпределенията (максимум е 10), плюс да видите разликата между облагаем инвестиционен микс и пенсионен инвестиционен микс. Наистина ми харесва, че прогнозираното изпълнение е разпространение, в сравнение с един ред, както често се изобразява, защото по -точно отразява данните.

Както можете да видите, инвестицията за облагаемите се състои предимно от Vanguard фондове (VTI ETF, VEA ETF, VWO ETF и VIG ETF) плюс държавна улица XLE ETF за „природни ресурси“ и iShares MUB ETF за общински облигации. Ако задържите курсора на мишката върху избора, те обясняват защо са избрали избрания от тях фонд.

Например за State Street XLE те обясняват избора си пред двете алтернативи:

Трите водещи избора в тази категория са:

- XLE (ETF State Street Energy Select Sector ETF)

- DJP (iPath Dow Jones-UBS Commodity Index Total Return ETN)

- VDE (Vanguard Energy ETF)

XLE срещу DJP

Докато XLE и DJP осигуряват инвестиционна експозиция към природни ресурси, XLE има значително по -нисък коефициент на разходи. XLE също има много по-голям обем на търговия от DJP, което улеснява преминаването и излизането от него (например като част от транзакция за събиране на данъчни загуби, например). И накрая, поради начина, по който DJP използва фючърсни договори, той е уязвим за ефект, известен като contango, който може да бъде разрушителен за дългосрочните инвеститори.XLE срещу VDE

Както XLE, така и VDE осигуряват инвестиционно излагане на природни ресурси, с основен акцент върху енергията. Съотношенията на разходите за XLE и VDE също са приблизително еднакви. Въпреки това, XLE има значително предимство в обема на търговия, което го прави по -добрият избор по подразбиране за портфейлите на Wealthfront.

Парична сметка на Wealthfront

И накрая, понякога ще имате пари, които не са инвестирани на пазарите, а Wealthfront има парична сметка, която в момента плаща 2,57% Застраховка FDIC до $ 1 000 000. Този акаунт се интегрира с тяхната безплатна услуга за планиране, така че да не загубите видимост при планирането си.

Колко струва?

Wealthfront не начислява комисионна или такси за поддръжка на сметка, те вместо това разчитат на такса за управление на сметка. Таксата за управление на акаунта е 0,25% от активите, но получавате първите $ 5 000 управлявани безплатно.

Това е в допълнение към таксите, начислени от основните ETF, които са средно 0,12%.

Можете ли да направите това сами?

Разбира се, всеки може да направи всичко сам. Но големият компромис ще бъде във вашето време, вашето ниво на опит и колко ще ви струват тези ходове. Wealthfront разполага с първокласен софтуер и автоматизация, зашеметяващ доктор по медицина. инвестиционен екип, ръководен от един от големите, и е с ниска цена.

Ако сте изцяло инвестирани във фондове на Vanguard (или подобни), можете да балансирате отново безплатно, тъй като всички сделки с фондове и ETF са безплатни. Все още трябва да помните за ребалансиране и реколта от данъчни загуби.

Докато се опитвах да мисля за недостатъци на тяхната услуга, единственият, за който се сетих няколко. Първото е, че не можете да притежавате частични акции, така че в сметката ви ще има малко неинвестирани пари. Те също така съхраняват прогнозираните годишни такси като пари в сметката ви.

Възможно е да не сте 100% инвестирани, защото не можете да купите частични акции. Повечето ETF търгуват на стъпки от $ 30 до $ 100, така че ще имате по -малка част от това неинвестирано. (малък недостатък и такъв, с който все пак ще се сблъскате) Тъй като инвестициите изплащат дивиденти, те ще бъдат непрекъснато следите вашите парични резерви и ви пускат на пазара винаги, когато постигнете минимума цените на акциите.

Те също така не дават отстъпка от таксите за големи салда. Независимо дали инвестирате 10 000 или 1 000 000 долара, таксата от 0,25% е същата (технически, първите 5 000 долара се управляват безплатно, но разбирате какво имам предвид). Получавате достъп до повече услуги при по -високи баланси и те вече са едни от най -евтините услуги, но имайте това предвид.

Последното беше дали сте съгласни с разпределението на техните активи. 7 въпроса за достигане на един номер, който определи разпределението ми, изглеждаха... кратки? Отново разпределението им се основава на съвременната теория на портфолиото, те имат първокласен борд и инвестирането не трябва да бъде сложно... и от какво се оплаквам 🙂

Ако използвате Wealthfront, бих искал да чуя за опита ви с него!

Wealthfront

Като цяло

9.0/10

Силни страни

- Ежедневно събиране на данъчни загуби

- Автоматично ребалансиране

- Автоматично реинвестиране на дивиденти

- Ниска цена

- Нисък минимум ($ 500)

Слабости

- Високи минимуми за директни инвестиции

- Без дробни акции

- Няма големи отстъпки за баланса