Психологията беше един от любимите ми предмети в училище. Това беше като да получите инструкция за работа на хората. Измама, ако щете.

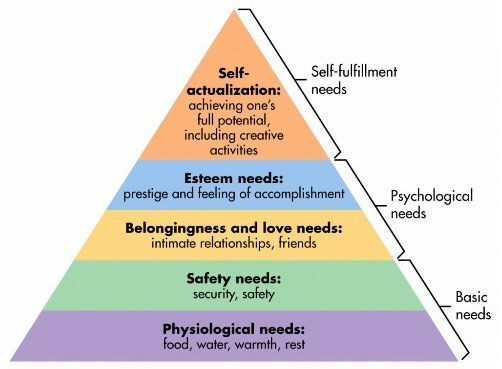

Една от любимите ми „теории“ в психологията е Йерархията на нуждите на Ейбрахам Маслоу. Ето го:

Това е теория за човешката мотивация. Ние се стремим да задоволим нуждите на дъното, преди да продължим напред. Нуждата от престиж не съществува, когато нямаме храна или вода. Нашата лична безопасност е по -малко притеснителна, ако нямаме храна и вода. След като имате първото ниво, започвате да се чудите за второто. (нивата не са толкова нарязани и сухи, но идеята е все още полезна)

Йерархията на нуждите на Маслоу е рамка, която може да ви помогне да разберете как харчите парите и живота си.

Как да използвам йерархията на нуждите

Йерархията може да помогне да се обясни мотивацията, поради която хората се държат по определен начин.

Ето как можете да използвате йерархията, за да ви ръководи и да ви помага да вземате по -добри решения -

Всеки се стреми към удовлетворяване на всяко ниво от своята йерархия от нужди.

По -ниските имат по -високи приоритети, но в основата си се стремим да ги изпълним всички.Преди да поемете следващия долар, помислете за необходимостта, която той изпълнява. Търсите ли да задоволите по -високите нужди за сметка на по -ниските? Има ли алтернативи, които биха могли да струват по -малко или да изпълнят по -добре тази специфична нужда? Изпълнява ли дори нуждата, която смятате, че е?

Нека вземем един много прост пример - портмонето е просто чанта. Функционално, той държи неща.

В действителност - той прави много повече.

Можете да закупите $ 20 от Target или $ 150 от Coach или $ 15,000 от Louis Vuitton.

Защо някои хора купуват версията от 15 000 долара? Защото това ги кара да се чувстват добре. Това им дава престиж и е плод на техния труд.

Има хора, които могат да купят чанти за 15 000 долара, но вместо това да купят 20 долара. Не защото са евтини, а защото не свързват престижа с дамската чанта. Те не получават 15 000 долара стойност от чантата. Това не ги кара да се чувстват добре 15 000 долара.

Хората, които харчат толкова много, също имат причина. Може би купуват тези чанти, за да изглеждат по -привлекателни, когато търсят приятели и интимни отношения. Може би го правят, защото смятат, че го заслужават - така че това е награда за миналото поведение. Какъвто и да е случаят, това не е „глупаво“. Просто е това, което е.

Това се отнася за всичко - автомобили, къщи, дрехи, бижута... този списък никога не свършва.

The Основна директива за личните финанси е, че трябва да „Избягвате ангажирането на бъдещи средства за изразходване на задължения; ангажирайте ги да спазват задължения. " Преди да ангажирате средствата си, помислете за целта и дали е по -добре да направите търговия.

Ако дамската чанта е несвързана, какво ще кажете за подслон?

Къщата е отличен пример за това колко разбирането на йерархията е толкова важно и как се пресича с основната директива за личните финанси.

Къщата засяга всеки слой от йерархията на нуждите:

- Физиологични нужди: Най -очевидното е, че домът осигурява физическа топлина и почивка.

- Изисквания за безопасност: Вашият дом е вашето светилище, място, където можете да заключите вратите - чувствате се в безопасност и сигурност.

- Нужди от принадлежност и любов: Когато пускате корени, е много по -лесно да изградите трайни отношения.

- Почитайте нуждите: Смята се, че собствениците на жилища имат по -голям престиж от наемателите. Притежаването на дома ви е почетен знак. По -хубавият дом е по -добър от по -малко хубавия дом.

-

Нужди от самоактуализация: Един дом може да не премахне тази нужда, но ви позволява да го преследвате, може би ви дава място в дома, в което можете да бъдете креативни -

работилница, студио, нещо от този характер.

Къщите, както много неща, имат луксозни версии. Можеш купи малка къща или можете да си купите масивен McMansion. Или можете да си купите вила в гората. Те удовлетворяват всяко от нивата в различна степен, но могат да имат много различни разходи.

Уорън Бъфет живее в същата къща от 1958 г. Това е хубав дом в Омаха, NE, който той купи за 31 500 долара. Разполага с пет спални и 2.5 бани. Той струва ~ 73,5 милиарда долара. Той лесно би могъл да купи много много МНОГО пищни домове навсякъде, където пожелае, и дори да не го забележи. Но той не го прави и има основателна причина.

Той е добре с еквивалента на дамска чанта, няма нужда от чантата Louis Vuitton, защото не се нуждае (или не се интересува от) престижа, свързан с нея. Той вече го има другаде в живота си.

Когато отивате да купувате къщата си, купувате ли толкова много къща, защото имате нужда от толкова място или се опитвате да задоволите друга нужда? Поемате ли ангажимент за 15/30 години плащания, за да получите нещо, което бихте могли да получите в чанта от 1000 долара? 🙂

Как дългът преобръща йерархията с главата надолу

Където нещата стават грозни, когато въвеждате кредит и дълг.

Ако искате да си купите дамска чанта за 15 000 долара и не е нужно да влизате в дълг по кредитна карта, за да я купите, по всякакъв начин. Няма нищо лошо да го купите с пари, за да задоволите нуждите си от престиж. Всеки, който казва друго, просто дава знак, че не се интересува от чанти, нищо повече.

Ако го поставите на кредитна карта, тогава това е проблем. Голям проблем.

Дългът ви позволява да заемате пари от бъдещето си с отстъпка. С отстъпка нямам предвид, че получавате евтино, искам да кажа, че получавате по -малко от 100% от бъдещите си приходи, но ги получавате днес, а не когато сте ги спечелили. Когато поставяте нещо на кредитната си карта, за всички практически цели лихвеният ви процент е дисконтовият процент.

С дълга хората вече могат да „харчат извън възможностите си“. Това е чудесно, когато искате да правите инвестиции в себе си и вашата система. Ипотеката ви дава достъп до по -предвидима жизнена ситуация. Заемът за кола ви дава достъп до кола. Студентски заем ви дава достъп до висше образование и изграждане на умения.

Но дългът създава още проблеми. Дългът може да се използва за „нужди“ толкова лесно, колкото и за инвестиции.

Хората често живеят извън нуждите си, защото искат да задоволят една от своите по -високи нужди. Двигателят на техния финансов живот, способността им да печелят, не се е увеличил, но те вече са взели заеми срещу бъдещото си аз. Мотивацията е очевидна - просто погледнете Йерархията на Маслоу.

Дългът е опасен, когато го използвате за задоволяване на по -голяма нужда, защото дългът е много скъп. Ако способността ви за печелене също не се увеличава, въвеждането на дълг означава, че сте на една и съща бягаща пътека на живота... сега просто става по -бързо. Когато го използвате за инвестиция във вашия потенциал за печалба, като образование, вие ускорявате бъдещите приходи, но също така увеличавате потенциала си за печалба днес.

Когато харчите пари, въпросът, който трябва да си зададете, е - каква нужда удовлетворявам?

Това са вашите пари, харчете ги както искате

Преди да мислите, че това е „харчите само за функция!“ пост - не е.

Вземете ме за пример - наистина се наслаждавам на почивките. Обичам да посещавам нови места, да изживявам нови преживявания и да живея живот, който не е мой, само за кратко. (новото място е защо a таймшера не е за мен)

Функционално ваканциите трудно се защитават финансово, защото не създават нищо осезаемо. Те създават спомени (спомените оценяват!), но не е като чанта. Те не правят нищо... но въпреки това ги обичам.

Това са вашите пари и можете да ги харчите както искате. Някои хора харчат повече за храна. Някои хора харчат повече за сигурност. Някои хора харчат повече за връзки, престиж, каквото и да е!

Вие сте направили тези пари и не се нуждаете от разрешение на никой друг.

Нуждаете се от разрешението на бъдещото си аз.

Трябва да сте честни със себе си по отношение на истинската мотивация. Компаниите харчат милиарди годишно за реклама, за да задоволят тези нужди, да се образоват, за да можете да се защитите адекватно. Ако сте честни със себе си, харчете без вина. Спечелихте го.