Когато започнахме да работим с финансов съветник преди няколко години, имаше много малко неща, които ме изненадаха.

Тъй като вече бяхме създали a финансов план без съветник, Имах всички цели за спестяване, планът ми за атака и всичко беше осъществимо предвид финансовото ни положение.

Там, където имахме дупки, беше в нашата система като цяло, защото нямах пълна представа от какво се нуждаем и честно казано, нямаше кой да ме подтиква да ги правя. Най -добрият пример беше нашият план за имоти - нямахме такъв! През годините след първите ни срещи, това е нещо, което сме премахнали от нашия списък и сме се погрижили за него.

Друг пример за това е отварянето на кредитна линия за собствени капитали за финансова гъвкавост. Нямах причина да получа такъв - не консолидирах дълг, не планирах сериозно подобрение на жилището и затова без тези много често използвани случаи никога не съм мислил за това.

И така, когато нашият съветник го предложи - чудех се защо? Така имате достъп до кредита, дори ако няма непосредствена нужда. Ако се появи такъв, той е там и не е нужно да преминавате през процеса.

Какво представлява кредитната линия на собствения капитал?

Кредитна линия за домашен капитал (HELOC) е кредитна линия, където обезпечението е собственият капитал във вашата къща. Това не е заем и не получавате еднократна сума. Просто имате достъп до тази кредитна линия.

Няколко термина, които трябва да знаете, когато става въпрос за HELOCs:

- Период на теглене: Колко дълго е налична кредитната линия - така че ако имате 10 -годишен период на теглене, можете да теглите от LOC над 10 години. По време на периода на теглене плащате само лихва върху това, което заемате - не е нужно да плащате главницата. Ако го направите, отново получавате достъп до този кредит.

- Срок на погасяване: Периодът след периода на теглене, когато вече не можете да вземате заеми и сега HELOC е като обикновен заем. Лихвеният процент вече е фиксиран.

Нашият съветник го препоръча, защото ви дава допълнителна финансова гъвкавост, ако някога се нуждаете от голяма сума пари. Много хора го използват за консолидиране на дълга, тъй като лихвените проценти на HELOC ще бъдат по -ниски от повечето други лихвени проценти, или го използват за подобряване на дома, плащане на медицински сметки или за образование.

Това, което разделя HELOC от заем, е, че плащате само лихва върху сумата, която заемате. Ако имате HELOC от 10 000 долара, но не вземете нито един от тях, не плащате лихва.

HELOC обаче не е безплатен - все едно получавате достъп до заем без много от таксите. Много банки, като Capital One, не начисляват такса за затваряне. Това е огромно.

Има годишна такса, освен ако не е забранена от държавното законодателство, и такса за предсрочно прекратяване, ако я затворите в рамките на определен брой месеци (например 36 месеца), освен ако не е забранено от закона. Всички банки ще начисляват тази такса и тя варира, но обикновено около $ 50- $ 75 за годишната такса и $ 400-500 за таксата за предсрочно прекратяване.

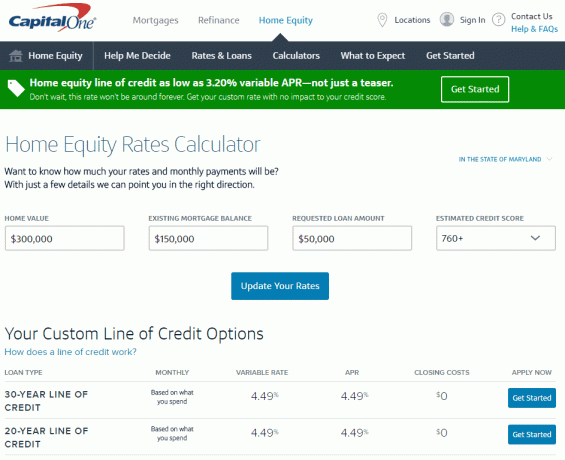

Нека видим някои числа

ходих до Калкулатор за домашни капитали на Capital One, един от инструментите на марката, които ви помагат да изберете правилната опция за вашата ситуация, за да получите бързо приблизителна оценка колко би струвало отварянето на един (всички цифри са точни към 2 ноември, 2016).

В Мериленд, ако имате дом от 300 000 долара с ипотечен баланс от 150 000 долара (така че собственият капитал на 150 000 долара), можете да получите HELOC с лимит до 90 000 долара с лихва до 3,20% променлив ГПР. Научете повече тук.

Това ми казва този лесен за използване прост инструмент. Мога да намеря всичко това, без да поставям лична информация, което е удобно.

За да получа по -точен лихвен процент, ще трябва да въведа повече информация, за да могат те да проверят (макар че благодарение на начина, по който Capital One прави запитването, това няма да повлияе на кредитния ми рейтинг).

Ако кликнете върху Започнете на www.capitalone.com/home-equity, можете да получите още по -персонализирана оферта и цена. Тогава ще въведете личните си данни, включително социалноосигурителен номер и Capital One ще започне процеса на проверка на кредита ви (отново това е меко издърпване, така че няма да повлияе на кредита ви резултат). Няма такса за кандидатстване и ако отворите HELOC, няма разходи за затваряне, така че единствената цена е годишната такса от 50 долара. За повече кликнете тук.

(По несвързана бележка, никога преди не съм правил това, мислех, че този тип неща ще бъдат сложни - изглежда изключително лесно. Обичам интернет!).

Не смятам да го използвам, освен ако нямам нужда от него, така че не виждам очевидни недостатъци. За 50 долара годишно имам достъп до кредитна линия от 50 000 долара с разумно ниска лихва (която не плащам, освен ако не взема пари назаем).

Изглежда като полезен финансов инструмент. Какво мислиш? Луд ли съм?

Разбира се, можете да кандидатствате и за заем за собствен капитал, ако ремонтирате дома си или консолидирате дълг, и Capital One има някои инструменти, които ще ви дадат знания, за да изберете правилните за вас опции ситуация. Това е различно от кредитна линия, защото с заем получавате цялата сума, което има смисъл, ако знаете колко имате нужда. Ако искате да разгледате инструментите им, отидете на www.capitalone.com/home-equity. Можете също да се обадите на 855-446-9656 или да спрете в клон за повече информация, ако предпочитате да говорите с човек.

Тази публикация е спонсорирана от Capital One, но думите и мислите са мои.