Склонни сме да помним числа, които са важни за нас.

Всеки знае колко тежат. Ако бяхте толкова напред да попитате, човекът може да каже, че не знае или не помни, но знае. Спомняме си числа, които са важни за нас.

Попитайте някого за кредитния им рейтинг и освен ако току -що е кандидатствало за заем, има вероятност те честно да не знаят. Вашата кредитна оценка е важна, но не е важна всеки ден. Това е важно само в много специфични ситуации и дори тогава някой друг ще ви каже какво е това!

Аз твърдя, че вашият кредитен рейтинг е един от онези критични числа, които трябва да знаете, ако искате да успеете финансово. Това е вашият ключ за достъп до парите на други хора. Ливъриджът е начинът, по който можете да заемате време от бъдещето си и кредитният ви рейтинг е ключът към тази машина на времето.

Днес искам да споделя с вас някои ваши финансови цифри, които трябва да знаете наизуст. Те са като пулса ви, кръвното ви налягане и теглото ви. Не е нужно да знаете точния брой по всяко време на деня... но трябва да знаете обхвата.

Между другото, това е различно от публикацията ми в парични съотношения, които са насоки за това колко трябва да харчите за какво, колко спестявания имате нужда и неща от този характер. Този списък предписва съотношения като X% при наем/ипотека, тази публикация е за по -широки цифри, които трябва да знаете за вашите финанси, за да можете да вземате информирани решения.

Съдържание

- Вашата степен на спестяване

- Нетната ви стойност

- Вашата пределна данъчна ставка

- Данъчни скоби за 2021 г.

- Месечно плащане и фиксирани разходи

- Вашият кредитен рейтинг

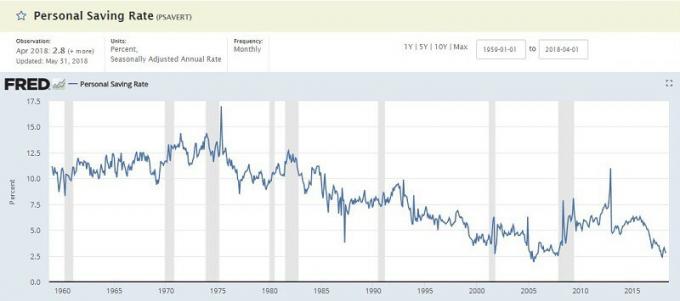

Вашата степен на спестяване

Вашата спестовна ставка е колко от спестяването си от заплатата за вкъщи. Това може да бъде записано в обикновена стара спестовна сметка или за пенсиониране, но това е мярка за това, което не харчите всеки месец.

Федералната изследователска банка на Сейнт Луис поддържа a Личен процент на спестяване и рутинно е с ниски едноцифрени числа (януари 2018 г. беше 3,2%). Това е процентът на разполагаемия личен доход (DPI), който е подобен. Необходими са вашите доходи и изважда „лични разходи“ и „лични данъци“, за да се стигне до вашите спестявания, които след това се изчисляват като процент.

Защо това число е важно? Ключът към просперитета е да харчите по -малко, отколкото печелите и след това да инвестирате тази сума, за да може тя да работи за вас. Важно е да знаете колко спестявате и да работите за увеличаването му, когато можете.

Ако искате да сравните цифрата си с официалния PSAVERT, вземате спестяванията си и ги разделяте на общия си доход. Много от най -добрите блогъри за ранно пенсиониране целят спестявания в размер на 50%+. Повече е по -добре.

Нетната ви стойност

Нетната ви стойност е просто мярка за вашите активи минус пасивите ви. Вземете всичко, което притежавате, извадете го от целия дълг, който дължите, и ще имате хубава фигура, известна като нетната ви стойност.

The средна нетна стойност на американците е изненадващо ниска:

| Възраст на домакин | Средна нетна стойност |

|---|---|

| На възраст под 35 години: | $9,773 |

| 35 до 44 години: | $73,560 |

| От 45 до 54 години: | $125,400 |

| 55 до 64 години: | $194,800 |

| 65 до 69 години: | $236,900 |

| 70 до 74 години: | $302,300 |

| 65+ години: | $251,000 |

| 75+ години: | $237,900 |

Защо това число е важно? Това е като теглото ви. Теглото ви е важно, но не е най -важното. Ако изведнъж започнете да отслабвате, без ясна причина, това е притеснение, дори ако сте по -щастливи с по -малко тегло. Същото важи и за нетната ви стойност.

Това е ценна мярка за напредък. Ако се опитвате да натрупате мускули, вероятно ще видите увеличаване на теглото си и увеличаване на теглото, което вдигате. Ако се опитвате да станете по -слаби, вероятно ще забележите намаляване на теглото си. Има милион основни причини, но теглото, подобно на нетната стойност, е полезен барометър.

Но не попадайте в капана да фиксирате твърде много този номер. Тя лесно може да стане a суета метрика.

Вашата пределна данъчна ставка

Нашите данъци могат да бъдат объркващи, но едно ключово нещо, което трябва да запомните, е, че имаме прогресивна система от пределни данъчни ставки. Не се облагате със същия процент за всеки долар доход.

Започвате с пределни данъчни скоби за 2018 г.:

Данъчни скоби за 2021 г.

| Данъчна група | Единична | Женен Подаване съвместно | Ръководител на домакинството |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Можете просто да разгледате облагаемия доход за миналата година (ред 43 на формуляр 1040), да коригирате всички големи промени и да прегледате диаграмата, за да видите данъчната си категория. Това обикновено е достатъчно добро. Ако искате да бъдете по -точни, прочетете нататък.

Но това е облагаем доход - не се облагате с всеки долар, който правите.

Намалявате облагаемия си доход с (това не е изчерпателен списък, а само обикновени):

- Вашите изключения за вас и зависимите - 4150 долара на зависим човек, и вие, но има оттегляния

- Стандартното приспадане - $ 12,000 за единично, $ 24,000 за MFJ (или вашите подробни удръжки, ако ги сумирате)

- 401 (к) и традиционни вноски на ИРА - до 18 500 долара годишно за 401 (к)

Вземете доходите си, извадете всички тези и имате своя облагаем доход.

Бум!

Защо това число е важно? Когато знаете пределната си данъчна ставка, можете да вземате по-интелигентни решения, свързани с данъците.

Ако знаете, че сте в данъчната категория от 25%, спестявате 25 щ.д. данъци на всеки 100 щ.д., които допринасяте за своите 401 (к). Тези 100 долара ще растат без данъци, докато не започнете да получавате плащания, които ще се облагат с данъчната ви ставка при пенсиониране. Това е мощно знание.

Месечно плащане и фиксирани разходи

Събрах тези две заедно, въпреки че са отделни числа, защото са свързани.

Вашето месечно заплащане за вкъщи е това, което получавате всеки месец във вашата сметка. Това е вашата заплата минус всички удръжки, данъци и други удръжки (на които можете да повлияете актуализиране на формуляр W-4). Ако плащате по -често, просто добавете всичко заедно, за да получите месечната си страница за начална страница.

Вашите фиксирани разходи са тези месечни разходи, които не се променят. Вашата ипотека или наем, плащането за кола, плащането на студентския заем, сметките ви за кабелни и/или мобилни телефони и други сметки от този характер. За тези годишни или полугодишни сметки, като автомобилна застраховка, можете да разделите това по-голямо плащане на 12, за да получите фиксирана месечна сума.

Това са всички числа, които може да сте изчислили по -рано, когато сте направили спестяването си.

Защо това число е важно? Вашата спестовна ставка се основава на заплатата ви за вкъщи и общите ви месечни разходи. Фиксираните разходи са само тези, които не можете да избягате без значителна глоба. Той ви казва колко място за раздвижване има във вашите бюджети.

Ако имате месечно заплащане за вкъщи от $ 3000 на месец и фиксирани разходи от $ 2500-това не е голям дискреционен доход за неща като храна, забавления, дрехи и т.н. Ще трябва да се опитате да намалите някои от тези фиксирани разходи (или правете допълнителни пари) или може да се окажете в беда, ако се случи нещо неочаквано.

Вашият кредитен рейтинг

Вашият кредитен рейтинг е онзи досаден трицифрен номер, който казва на бъдещите кредитори колко рискови сте при неизпълнение.

Резултатът се изчислява въз основа на вашите кредитни доклади в Experian, Transunion и Equifax. Препоръчваме преглед на кредитния ви отчет всяка година тъй като често има грешки и отстраняването им може да отнеме много време. Не искате да кандидатствате за заем и да откриете, че докладът ви е имал проблеми.

Можете да проверите резултата си доста лесно и безплатно. Съставихме 13 места, където можете да получите своя кредитен рейтинг безплатно. Никой от тях няма да изисква кредитна карта, не се регистрирате за услуга, която трябва да анулирате, и няма подхвърляне.

Не е нужно да знаете точния си кредитен рейтинг, но трябва да знаете приблизително какъв е той.

За оценка на FICO има пет диапазона:

- Изключително: 800+

- Много добре: 740 - 799

- Добро: 670 - 739

- Панаир: 580 - 669

- Лошо: под 579

Защо това число е важно? Вашият кредитен рейтинг се използва на много места. Всички знаем, че това е важно за решенията за кредитиране, като например получаване на нова кредитна карта, ипотека или заем за кола; но също така е важно всеки път, когато имате финансово споразумение, което включва плащания във времето. Ако получите нов телефон и се съгласите с договор, когато започнете работа, когато наемете апартамент и др.

Искате резултатът ви да е възможно най -висок, но ако сте в по -високите нива, не се стресирайте твърде много за това.

Това са петте критични числа, които трябва да знаете, ако искате да успеете!

Какви са вашите?