Планирането на пенсиониране може да бъде трудно по различни причини.

Ако сте като мен, не знаете какъв ще бъде животът ви след 10 години, да не говорим за 40 години.

Искате да спестите, но не сте сигурни колко... затова се обръщате към инструментите за планиране на пенсиониране.

Но когато използвате инструменти за планиране на пенсиониране, те използват предположения. Трябва да познаете колко ще трябва да похарчите при пенсиониране. Трябва да познаете колко можете да спестите всяка година (целя 30%!). И вие трябва да отчитате всичките си инвестиционни сметки, от 401 000 до IRA до вашата облагаема брокерска сметка (и). (какво е разлика между 401k и IRAs?)

И дори когато сте направили всичко това, трябва да направите най -голямото предположение от всичко - какво ще направи борсата?

Простите калкулатори за пенсиониране ще ви накарат да въведете един номер. По -сложните калкулатори ще ви накарат да влезете в диапазон. И дори по -сложните калкулатори ще изпълняват поредица от симулации (може да видите думите симулации на Монте Карло) в няколко диапазона (където възвръщаемостта на фондовия пазар е само един фактор), за да ви даде по -добро усещане за това какво бихте се пенсионирали с.

Но в основата си вие приемате какво ще се върне борсата след известно време.

Какъв номер трябва да използвате? Докато този отговор зависи от вас, едно добро начало е средна възвръщаемост на фондовия пазар.

Каква е средната възвръщаемост на фондовия пазар?

Средната годишна норма на възвръщаемост на фондовия пазар варира в зависимост от времевата рамка. Зависи и от това, което смятате за „фондовия пазар“.

Мисля, че най -точният индекс, който да се използва като прокси за „фондовия пазар“, е индексът S&P 500. Но някои смятат, че Dow Jones Industrial Average е „пазарът“. Ще разгледаме и двете.

S&P 500 от 1965 г.

Харесвам S&P 500, защото включва 500 компании, докато DJIA има само 30. Всяка компания в DJIA е в S&P 500.

Ако четете Писмата на Уорън Бъфет от Berkshire Hathaway, ще знаете, че той сравнява връщането на BRK със S&P 500. На първата страница той изброява годишната процентна промяна както на BRK, така и на S&P 500 с дивиденти, датираща от 1965 г.

Сложената годишна печалба от 1965 до 2018 г. е 9,7%. (източник)

The 10-годишна средна възвръщаемост на S&P 500, приключващ през 2018 г. и включващ дивиденти, е около 10%.

Годишна процентна промяна по години:

| Година | Процентна промяна на S&P 500 с дивиденти |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA от 1965 г.

За Dow Jones Industrial Average се обръщаме към набора от данни в Macrotrends. DJIA отива много по -далеч от 1965 г., годината, която Бъфет използва за своите годишни писма, така че ще започнем с 1965 г., за да поддържаме по -близко сравнение.

Въпреки това, едно парче от пъзела, което не мога да намеря, е нормата на възвръщаемост, включително дивиденти. Така че това естествено пропуска дивиденти, което намалява стойността на DJIA всеки път, когато те се изплащат.

Сложената годишна печалба от 1965 до 2018 г. е 6,28%. (източник)

Ако направите наистина голямото предположение, че дивидентите са били около 2% годишно (което е в момента), получавате цифра от 8,28%, която е по -ниска от възвръщаемостта на S&P 500. Очаквате DJIA да расте с по-бавен клип от S&P 500, тъй като има по-големи компании със сини чипове, а S&P има по-голямо разнообразие от компании в различни точки на кривата на растеж.

Годишна процентна промяна по години:

| Година | Процентна промяна на DJIA |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Vanguard Total Market Fund

Какво ще кажете за водещия фонд за гиганта на взаимните фондове, Vanguard?

Vanguard Общ индекс на фондовия пазар Фонд Адмирал акции (VTSAX) е създаден през 1992 г. и е специално създаден, за да „предостави на инвеститорите експозиция към целия пазар на акции в САЩ, включително акции с растеж и стойност с малка, средна и голяма капитализация. " На цена от само 0,04% (съотношение на разходите), вие получавате пазара в едно фонд.

Как се справи?

VTSAX връща 6.68% годишно от ноември 2000 г.

През последните 10 години VTSAX е върнал 16,05% годишно (към 31 март 2019 г.).

За сравнение, Fidelity Total Market Index Fund е върнал 13,94% през последните десет години към 31 май 2019 г. И 7,29% от създаването през 1997 г.

Въпросът не е да се сравняват двата фонда, тъй като те обхващат малко различни периоди (което може да окаже огромно влияние върху възвръщаемостта цифри, като се има предвид скорошната променливост), но за да илюстрираме дългосрочната норма на възвръщаемост е около 7% за два масивни фонда на общия пазар.

Какво е сигурно предположение за възвръщаемостта на фондовия пазар?

Не инвестирам пари в акции, ако очаквам да се нуждая от тях в рамките на пет години.

Но когато проектирам нормата на възвръщаемост за дългосрочни инвестиции, като пенсионни спестявания, които няма да ми трябват 30 години, използвам 8% като средна стойност. Години наред експертите използваха 10%, но за да изградя малко сигурност, винаги използвах 8%.

Тази цифра ни поставя между DJIA и годишната възвращаемост на S&P 500 от 1965 г. насам. Тогава светът беше много по -различен тогава. И светът ще бъде много по -различен в бъдещето. Но съм убеден, че 8% е безопасна цифра, която да се използва през следващите 40+ години.

Въпреки това, аз също разглеждам моя план, използвайки 6% и 10% като норма на възвръщаемост на фондовия пазар. Това ще ме уведоми къде съм, ако пазарът се справи по -лошо или по -добре, отколкото очаквам.

Годишните доходи са много нестабилни

Когато изчислихме възвръщаемостта на индекса S&P 500 и DJIA, стигнахме до един номер. Но ако погледнете таблицата с годишните увеличения, тя е изключително груба.

Имате двуцифрени увеличения, двуцифрени намаления и всичко между тях.

Използването на средна стойност е измамно, защото изглежда означава, че индексът се увеличава бавно всяка година... но това не е така.

Ето защо трябва да инвестирате на пазара само ако можете да си позволите да задържите тези инвестиции в продължение на много години. Тенденцията е нагоре и надясно, но пътуването е много неравномерно.

Ами прогнозите за възвръщаемост на фондовия пазар?

Те са предимно глупости.

Новинарската машина винаги се нуждае от хранене. В началото на годината инвестиционните медии обичат да търсят експерти, за да обсъдят какво ще направят пазарите след една година. По този начин те печелят парите си, което е готино, но не е нещо, което много ни интересува.

Интересувам се обаче от краткосрочните тенденции. Не ме интересува какво прави пазарът тази година, но какво ще стане през следващите пет години? Какво ще кажете за основните икономически условия? Те ви дават по -добра представа.

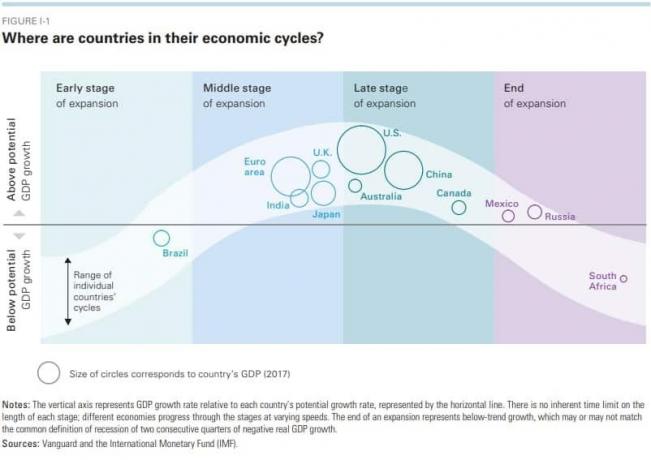

Докладът на Vanguard за икономиката и перспективите на пазара (Издание за 2019 г.) върши добра работа, като предоставя много подходяща информация за пазара и икономиката. Той върши добра работа за улавяне на идеите (те правилно очакваха Фед да спре увеличаването на лихвите през лятото но те са имали целеви лихвен процент на фондовете на Фед от 2,75%-3%, докато са правили пауза на 2,5%), без да са прекалено водени от реклама.

Това е добра диаграма, която да ви даде представа къде е икономиката за различни страни:

И ако не сте запознати с това как работят икономическите цикли, гледайте този 30-минутен обяснител от Рей Далио (това веднага ще ви направи по -умни).

Въпреки това Vanguard очаква световните пазари на акции да се върнат около 4,5%-6,5%, а фиксираният доход да се върне 2,5-4,5%.

Очаквате американският фондов пазар да има по -ниска от очакваната възвръщаемост, просто защото сме по -късно в икономическия цикъл. Ще бъде така няколко години, докато преминем края на цикъла и започнем да се разширяваме отново.

Ще отнеме ли това две години? Пет години? Десет? С толкова много фактори е трудно да се знае.

Би ли било разумно да се изчака? Няма начин. Ето защо с удоволствие чета тези доклади, но не е задължително да ги изпълнявам.

Каква е добрата норма на възвръщаемост?

Целта на инвестирането е да постигнете целта си. Ако сте на двайсет години и целта ви е да се пенсионирате, когато сте на 45 години с 1,5 милиона долара, искате норма на възвръщаемост, която да ви доведе дотам въз основа на това колко можете да спестите всеки месец.

Ако можете да спестите 1000 долара на месец, имате нужда от годишна норма на възвръщаемост от 11,26%, за да достигнете 1,5 милиона долара за 25 години. Ако имате 30 години, имате нужда само от норма на възвръщаемост от 8,34% годишно.

Ако можете да спестите 500 долара на месец, ще ви е необходима годишна норма на възвръщаемост от 15,6%, за да достигнете 1,5 милиона долара за 25 години. Ако имате 30 години, имате нужда само от норма на възвръщаемост от 11,92% годишно.

(Използвах Инвестиционен калкулатор на Bankrate за да стигнете до тези номера)

Добър процент на възвръщаемост на вашата инвестиция е този, който надвишава индекса S&P 500 - за който знаем, че има средна възвращаемост от близо 10%.

Можете да получите възвръщаемост от почти 10%, със същия рисков профил, само с едно натискане на бутон. Можете да си купите взаимен фонд или ETF, който проследява S&P 500, без да правите много изследвания, сравнителни покупки или каквато и да е друга работа. Ето защо големите компании за взаимни фондове имат трилиони на управляваните активи (сложна лихва помага и този брой да става все по -голям!).

Ако искате да научите как да започнете да инвестирате на фондовия пазар, прочетете нашия ръководство за инвестиране на първите ви 1000 долара. Той ви дава разположение на земята, така че да можете да разберете речника, използван от експертите.