Чували ли сте или сте чели статистиката, че 40% от американците няма да могат да покрият спешна помощ от 400 долара?

Това идва от доклада на Федералния резерв, „Доклад за икономическото благосъстояние на домакинствата в САЩ през 2018 г.”, Издаден през май 2019 г.

Резултатите от проучването показват, че много възрастни са финансово уязвими и биха имали затруднения да се справят с спешни разходи до 400 долара.

Бях скептичен по отношение на статистиката (вярвам на източника, просто исках да го разбера по -добре) и затова се вкопах в някои от данните, за да науча малко повече. Оказва се, че средните спестявания в Америка са доста ниски. Въпреки че можем да спорим за причините, няма спор, че салдото трябва да бъде по -високо, ако хората ще почувстват някакво чувство за финансова сигурност.

Съдържание

- Нашите източници на данни

- Процент на лични спестявания в Америка

- Среден спестовен баланс в Америка

- Съхранение и стойност на финансови активи (2019 г.)

- Средни спестявания по възраст

- Средни спестявания по процентил на нетната стойност

Нашите източници на данни

Повечето от нашите данни ще идват от различни части на Федералния резерв.

обичам Проучване на потребителските финанси на Федералния резерв защото ни дава невероятна представа за финансите на обикновения американец. Провежда се на всеки три години от Федералната резервна система в сътрудничество с Министерството на финансите. Последната версия беше за 2019 г., но 9% от проучванията бяха завършени през февруари и април 2020 г., първите месеци на пандемията.

Въпреки въздействието на Covid-19, мисля, че информацията все още е полезна за проучване.

Процент на лични спестявания в Америка

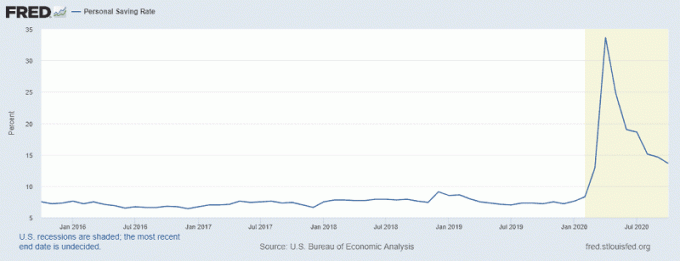

Искам да започна с Личен процент на спестяване, статистически данни, съобщени от Федералния резерв на Сейнт Луис, който скочи рязко по време на пандемията.

Пикът на графиката съответства на април 2020 г., когато личният процент на спестяване достигна 33,7%! Това съответства на приемането на Закона за грижите на 27 март 2020 г. Стимулиращите чекове бяха издадени едва няколко седмици по -късно и имаше проблеми с разпространението, но вероятно това допринесе за скока.

Дори през октомври 2020 г., последният наличен месец, имаме спестявания от 13,6% - процент, който не сме виждали на устойчива основа от рецесията в началото на 80 -те години. Американците нямат дълга история на спестяване на голяма част от доходите си.

Среден спестовен баланс в Америка

Сега, когато знаем, че скорошната история има спестявания около 6-8%, какви са нашите спестявания? Колко трябва да спестите на каква възраст?

За това трябва да го разбием и да дефинираме какво означава „баланс на спестяванията“. Федералният резерв няма това като категория и разделя финансовите активи на следните категории:

- Всеки финансов актив: Това е родителската категория, която включва всички останали активи.

- Сметки за транзакции: Те включват банкови сметки (чекове, спестявания, паричен пазар) плюс предплатени дебитни карти

- Депозитни сертификати

- Спестовни облигации

- Облигации

- Запаси

- Обединени инвестиционни фондове: Взаимни фондове, ETF, хедж фондове и др

- Сметки за пенсиониране

- Животно застраховане на парична стойност: Като например застраховка "Живот", която има компонент на паричната стойност

- Други управлявани активи

- Други

Парите са заменими, така че можете да спорите, че добавянето, че всичко това ще бъде равно на вашите спестявания (и ще бъдете прави), но мисля, че целта ни не е това. Не искаме да знаем течна нетна стойност от средностатистическия американец - искаме да знаем колко е в „спестяванията“.

Така че моето определение за спестявания включва само първите две категории - транзакционни сметки и депозитни сертификати. Мисля, че всички други финансови активи имат цел, различна от „спестяване“.

Ако искате да включите всички финансови активи („Всички активи“), тогава средният баланс на спестяванията в Америка за 2019 г. е $ 25,700, а средният баланс на спестяванията е $ 363,700.

Съхранение и стойност на финансови активи (2019 г.)

Това са данните направо от SCF:

| Категория | Средна стойност | Средна стойност |

|---|---|---|

| Всеки финансов актив | $25,700 | $363,700 |

| Сметки за транзакции | $5,300 | $41,700 |

| Депозитни сертификати | $25,000 | $102,000 |

| Спестовни облигации | $800 | $8,500 |

| Облигации | $121,000 | $653,600 |

| Запаси | $25,000 | $348,500 |

| Обединени инвестиционни фондове | $110,000 | $854,300 |

| Сметки за пенсиониране | $65,000 | $255,200 |

| Животно застраховане на парична стойност | $9,000 | $41,000 |

| Други управлявани активи | $115,000 | $512,200 |

| Други | $4,000 | $73,800 |

Първата ми реакция, когато прочетох това, е, че има потресаваща разлика между средната и средната стойност - средно 363 700 долара спрямо. средна стойност от 25 700 долара Това ми казва едно нещо - има доста голяма разлика в богатството (нещо, което вече знаем). Както се шегува, когато Бил Гейтс влезе в една стая, обикновеният човек в тази стая е милионер (поне!).

Същото може да се каже, ако някой на 70 години влезе в стая, пълна с 5-годишни, така че трябва да разделим това на възрастови групи.

Средни спестявания по възраст

В таблицата по -долу паричните спестявания се отнасят само до транзакционни и депозитни сертификати. Всички активи означава всички финансови активи.

| Възраст | Парични спестявания (Медиана) |

Парични спестявания (Означава) |

Всички активи (Медиана) |

Всички активи (Означава) |

|---|---|---|---|---|

| По -малко от 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

Възрастта също е малко трудна за използване, затова исках да я разделя на друга категория, процентил на нетната стойност.

Средни спестявания по процентил на нетната стойност

Не забравяйте, че паричните спестявания се отнасят само до транзакции и депозитни сертификати. Всички активи означава всички финансови активи.

|

Нетна стойност Перцентил |

Парични спестявания (Медиана) |

Парични спестявания (Означава) |

Всички активи (Медиана) |

Всички активи (Означава) |

|---|---|---|---|---|

| По -малко от 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

Както виждаме, балансът на спестяванията на американците в най -ниските 35% от нетната стойност е доста малък. Само с 2 900 долара „в банката“ няма много място за грешки. За много от тези семейства това е и техният работен баланс - това не е „спестяване“ в смисъл, че го имат за дъждовен ден. Това са всички пари, които имат.

Това е част от причината Федералният резерв да съобщи, че 40% от американците не могат да се справят с извънредна ситуация от 400 долара - най -ниските 35% от нетната стойност имат толкова малко възглавница. Средната стойност на техните финансови активи е само 1400 долара. Това означава, че половината от най -долните 35% имат по -малко от 1400 долара всеки финансов актив.

Това дори не взема предвид личен дълг и обслужването му!. Средният дълг по кредитната карта за 2019 г. е 2 700 долара, докато средният е 6 300 долара.

Подозирам, че въздействието на пандемията ще намали допълнително салдата по спестовни сметки, особено тези в най -слабите финансови позиции, въпреки това, което Фед казва за личните лихвени спестявания.