Когато купихме първата си къща, отне доста време, за да я намерим надясно къща.

Ние закупихме първия ни дом през 2005 г. и документирах целия процес в предишния ми блог, Bargaineering, и това беше стресиращо и страшно преживяване.

Разгледахме квадратурата, огледахме спалните и баните, разгледахме кварталите и училищата, броят на местата за паркиране и дали има гараж. Едно от нещата, които не разгледахме толкова отблизо, беше цената.

Имахме бюджет, но никога не разбрахме защо нашият бюджет е нашият бюджет. В крайна сметка бяхме добре. Ипотеката беше само малко по -висока от предишното ми наемно плащане и така финансово бяхме стабилни. Това беше и по време на период, когато банките имаха желание да ви заемат колкото е възможно повече пари и изискваха много малко чрез документация!

Случайното закупуване на правилното количество къща обаче не е начинът да го направите. Когато се преместихме във втория си дом, много по -голям, бяхме малко по -умни с решението какъв е бюджетът ни. Тази статия ще ви преведе през нашия мисловен процес и как можете да го вземете назаем, за да решите колко къща можете да си позволите.

Колко къща мога да си позволя?

Ако попитате банките, те са готови да ви заемат толкова, колкото ще ви осигури доходът. Те използват просто изчисление, известно като „Съотношение дълг към доход“ (DTI), което е общият ви месечен дълг, разделен на общия (брутния) ви месечен доход. С други думи, каква част от месечния ви доход отива за вашите дългове?

Бюрото за защита на потребителските финанси публикува правила за изменение на Регламент Z, който е Законът за истината в кредитирането, който включва стандарти за „Възможност за погасяване“ и „Квалифицирана ипотека“ в отговор на манипулациите на жилищната криза в края на 2000 -те. Банките трябва да направят оценка на способността на кредитополучателя да изплати и едно от тези определения включва съотношението дълг към доход.

Правилото гласи, че потребителят трябва да има общо съотношение дълг към доход по-малко или равно на 43%.

Освен това указанията на Fannie Mae и Freddie Mac изискват a 36% съотношение дълг към доход, така че някои банки предпочитат този по-нисък процент.

Не е изненадващо, че и двете цифри са над препоръчаните, когато става въпрос за това колко трябва да похарчите за жилища. Ако се абонирате за Бюджетно съотношение 20-30-50, не трябва да харчите повече от 30% от приходите си за жилища. Може би 36% -43% отчита натрупването на собствен капитал, но се съмнявам.

Ако искате да се върнете от 30 -процентния номер, можете да използвате ипотечни калкулатори, за да определите каква ипотека може да бъде дадена на конкретно месечно плащане. Това ще бъдат само примерни цифри, тъй като лихвеният процент на вашата ипотека ще зависи от вашия кредитен рейтинг. Ако е добре, ще платите по -малко. Ако е лошо, ще платите повече.

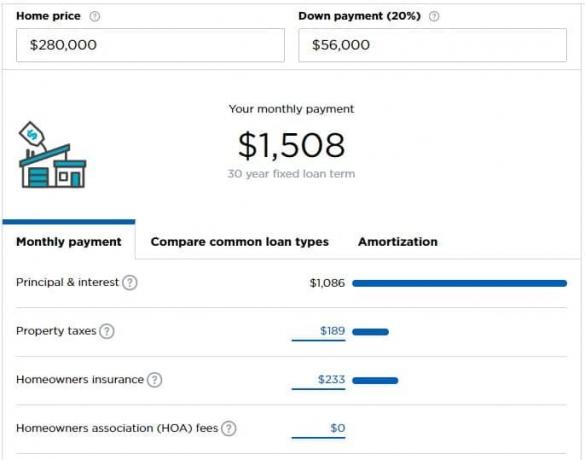

Да приемем, че печелите 5000 долара на месец (60 000 долара годишно) и можете да си позволите да харчите 1500 долара на месец за ипотеката си (30%). Според Ипотечен калкулатор на Nerdwallet, можете да си позволите дом, който струва $ 280,000, ако имате $ 56,000, които да внесете като аванс.

Калкулаторът прави няколко предположения, които може да се наложи да коригирате според ситуацията си.

Колко къща ми трябва?

Понякога това е по -добрият въпрос, но този, който не е зададен.

Колко къща наистина се нуждаете? Една спалня ли е за вас и вашия партньор плюс по една за всяко дете? Плюс това, офис? Работилница? Колко деца искате?

Всичко това са добри въпроси и само вие знаете отговора.

След това трябва да се запитате, това ли е вашата „начална къща“, вашата „вечна къща“ или е просто къща по пътя?

Аз лично не харесвам термините „начална къща“ или „къща завинаги“, защото ви дава фалшивата представа, че трябва да се преместите в по -голяма къща. Вие не. Вие и вашето семейство сте това, което превръща къщата в дом и това е домът, който има значение. Знам, че понякога парите могат да бъдат малко безлични, но не искам да предполагам, че са напълно безлични, като използвам тези термини.

Освен ако външните фактори не ви принуждават, вярвам, че трябва да купувате само една къща. Разходите по сделката са астрономически (6% при продажба, плюс всички данъци и такси). Разходите за пренасяне са астрономически (само данъците върху собствеността са брутални; дори не гледайте ипотечните лихви или издръжка).

В един идеален свят бихте наели, докато не купите къща, не живеете в нея през годините, в които отглеждате деца (или не, ако решите, че не искате), след което намалете размера си при пенсиониране.

Опитайте „Playing House“ финансово

След като решите колко къща можете да си позволите, опитайте да превърнете „ипотечните плащания“ в жилищен фонд.

Вземете бъдещото си ипотечно плащане, приспадайте това, което плащате в жилища в момента, и вложете излишъка в спестявания.

Например, да речем, че решавате, че можете да си позволите 1500 долара месечно ипотечно плащане, но плащате 1200 долара под наем. Вземете допълнителните 300 долара и ги поставете в отделна спестовна сметка.

Бюджетът ви справя ли се без проблем? Страхотен! Не сте прекалено разширени.

Бордът ви малко ли се напряга? Болите ли се само за годишния си бонус или повишавам? Като се има предвид а странична суматоха за да допълвате доходите си? Може би купувате твърде много къща. По -добре е да знаете точно сега, отколкото да разберете, след като сте се нанесли!

Помислете за новите си разходи

Ако искате да го пренесете на друго ниво, помислете за всички бъдещи разходи, които ще имате с дома.

Ще бъдат ли вашите комунални услуги по -високи? Ще трябва ли да плащате за допълнителни услуги?

Опитайте се да превърнете всички тези допълнителни разходи, като приспадате всички разходи, които няма да имате в новата къща, в спестовна сметка, така че бюджетът ви да усети живота с по -голямо жилищно плащане.

Какви нови разходи може да не сте имали като наемател?

- Поддръжка и ремонт на уреди - Сега вие отговаряте за вашите: хладилник, фурна, печка, бойлер за топла вода, ОВК или пещ и други уреди. А домашна гаранция или планът за обслужване може да ви помогне да поемете част от разходите, но това все още е нов разход.

- Повече мебели за по -голяма квадратура - Ако е по -голяма, ще ви трябват мебели, за да запълните тези зони.

- Такси за асоцииране на собственици

- Застраховка на собственика

- Друга поддръжка и ремонт - Тревна площ за косене? Храсти за поддържане?

- Килими, боядисване, други козметични подобрения

- По -високи комунални услуги - По -голямото пространство означава повече електричество и енергия за отопление и охлаждане.

Ще се изненадате колко неща струват пари в една къща!

Ако оставите тези средства настрана, ще имате един положителен резултат: когато дойде време да купите къщата, допълнителните спестявания могат да действат като авансово плащане.