На октомври 2018 г. Axos Financial се съгласи да придобие WiseBanyan Holdings и го ребрандира като Axos Invest. Голяма част от инструмента остана същият, той просто беше въведен в марката Axos Financial.

Roboadvisors са изключително популярни в наши дни. Предложението за стойност е много ясно - плащайте по -малко такси, постигнете същите резултати.

Най -популярните роботи съветници са компании като Подобрение и Wealthfront (прочетете нашата Преглед на Wealthfront). Отваряте сметка, депозирате пари и те управляват портфолиото от ваше име срещу малка такса в допълнение към основните разходи за инвестиции.

WiseBanyan е подобен на други роботи съветници, особено с функциите за поставяне на цели, които подкрепят претенцията му за финансов съветник, с една различна такса - нула. Те са регистриран инвестиционен съветник на SEC, член на ФИНРА/SIPCи защитени до 500 000 долара от SIPC. Те са проверили всички правни кутии и са легитимни.

Екранните снимки в тази публикация са от демо акаунт, с който играех. Всички числа, които виждате, са само за демонстрационни цели. Имам сметка за истински пари в WiseBanyan, но екранните снимки не са от това.

Откриване на сметка в WiseBanyan

Много ясно - WiseBanyan пита за вашия рожден ден, доходи и нетна стойност, вашия инвестиционен стил (четири варианта на агресивност), когато планирате да имате нужда от парите, които инвестирате, и как бихте се държали, ако вашата инвестиция загуби 10% от стойността си.

Много ясно - WiseBanyan пита за вашия рожден ден, доходи и нетна стойност, вашия инвестиционен стил (четири варианта на агресивност), когато планирате да имате нужда от парите, които инвестирате, и как бихте се държали, ако вашата инвестиция загуби 10% от стойността си.

Те задават много въпроси, свързани с риска, за да определят разпределението на вашите активи. Имате класиката „какво бихте направили, ако инвестициите ви загубят 10%“, както и други по -умни, като например колко бихте заложили на обръщане на монета (главите печелите $ 10, опашките губите $ 0; глави печелите $ 50, опашки губите $ 20; главите печелят $ 100, опашките губят $ 50).

Няколко ограничения за инвестиране на сметки - можете да правите само личен брокер, Roth IRA, SEP IRA или Traditional IRA. Минималният депозит е само долар и отнема само няколко минути, за да създадете акаунт.

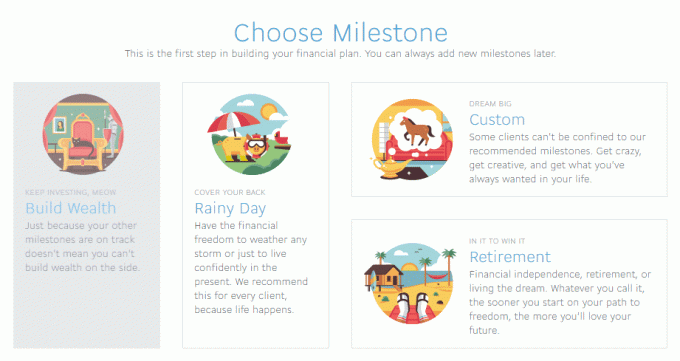

Създаване на основни етапи

- Build Wealth-Вашата основна облагаема брокерска сметка, обхващаща всички.

- Дъждовен ден - фонд за спешни случаи.

- Пенсиониране - Защото когато спрете да работите, независимо дали е на 65 или 35.

- Персонализирана - Персонализирана цел „запазване на X до Y дата“. (Дъждовният ден е вид персонализиран етап)

Всеки етап ще бъде последван от подкана, който помага да се изчисли как може да се наложи да спестите.

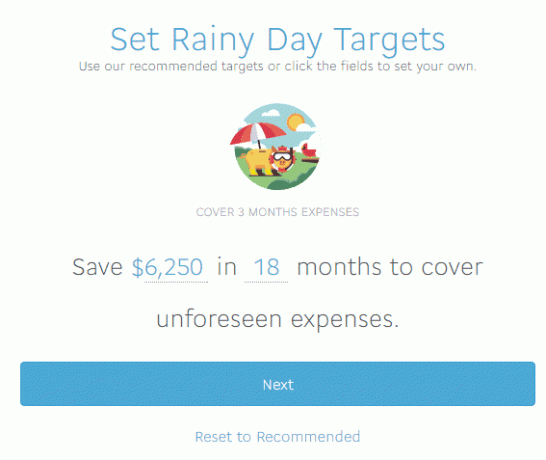

Препоръчителната цел е 3 месеца разходи, които те са изчислени като $ 6,250. WiseBanyan не събира достатъчно информация, за да препоръча точно цел, което е добре, но бих казал, че 3 месеца вероятно са твърде кратки. Обичам да държа 6 месеца или повече във фонд за спешни случаи и месечните ни разходи са по-високи от 2000 долара на месец. Отново не съм тук за съвет за спешни фондове. 🙂

WiseBanyan препоръчва 15% акции, 85% облигационен портфейл (можете да коригирате това), след което започва процесът на създаване на сметка. Питат ме за първия депозит, колко за автоматично депозиране, а математиката се изчислява за мен, така че постигнах целта си от 6 250 долара за 18 месеца. Претендирам да депозирам $ 500 и WiseBanyan изчислява, че трябва да депозирам $ 70.75 на седмица, за да постигна целта си след 18 месеца (78 седмици). Можете да промените честотата на депозита на месечна или тримесечна и WiseBanyan актуализира сумата.

С тези актуализации ще видите колко месеца сте покрити въз основа на това, което сте въвели като ваш доход. Това е доста хлъзгаво.

За тези, които следят вкъщи, това са $ 5518,50 в седмични депозити, $ 500 първоначални депозити, за общо $ 6,018.50 в депозити с прогнозни печалби от $ 231,50, за да стигна до целта ми от $ 6,250.

Можем да спорим за достойнствата на инвестирането на спешен фонд по друго време, мисля, че е ценно да се види системата в действие, без да се затъва в предположенията и предпоставките, използвани за препоръки.

Можете да правите тегления от сметките, да актуализирате депозитите и всичко друго, за което се сетите с парите. Това не е заключено, но данъчните последици от вашите ходове са ваша отговорност.

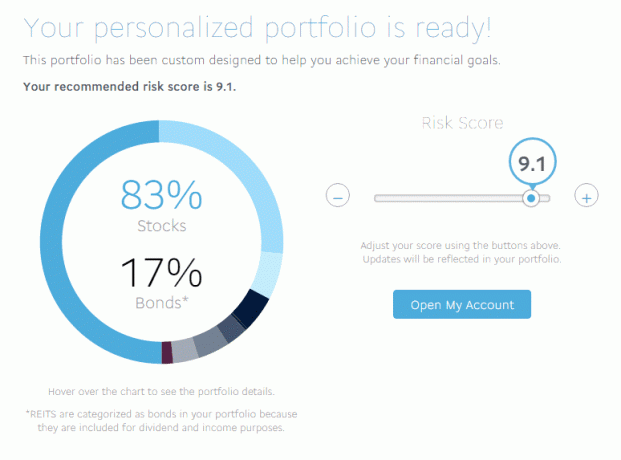

Преглед на персонализирано портфолио

Вкарах 9,1 (най -високият е 10) по отношение на риска, което означава смесица от 83% акции и 17% облигации. Рискова 10 имаше съотношение 91/9, докато консервативна 1 обърна разпределението и беше 9/91.

Вкарах 9,1 (най -високият е 10) по отношение на риска, което означава смесица от 83% акции и 17% облигации. Рискова 10 имаше съотношение 91/9, докато консервативна 1 обърна разпределението и беше 9/91.

Пълната ми разбивка беше:

- Акции в САЩ (VTI) - 49,64%

- Int'l Developed Equities (VEA) - 26.89%

- Международни нововъзникващи акции (VWO) - 6.2%

- Американски корпоративни инвестиционни облигации (LQD) - 4,81%

- Краткосрочни корпоративни облигации (VCSH) - 0,35%

- Краткосрочни облигации с висока доходност (SJNK) - 2.89%

- Държавни ценни книжа на САЩ (VGIT) - 4,29%

- Американски облигации, защитени от инфлация (TIP) - 3,43%

- REITs (VNQ) - 1,50%

Всички те са на ниска цена Авангард, SPDR и iShares ETF. Както можете да видите, списъкът на ETFs е огромен и обхваща почти всеки клас активи, който можете да си представите. Средното съотношение на разходите е ниско, само 0,12%, както бихте очаквали, ако списъкът е попълнен с имена на Vanguard, SPDR и iShares.

В случай, че коригирате разпределението си (или чрез печалби и загуби действителните промени в разпределението спрямо целта), новите ви вноски се коригират, за да преместят портфолиото ви, за да отговори на това разпределение. Да кажем, опростено, вие сте 80% акции и 20% облигации. Ако преместите това на 50% акции и 50% облигации, следващите депозити ще бъдат по -тежки за облигации, за да се премести разпределението в правилната посока. Той също така ще коригира вашето портфолио, ако вашите разпределения надвишават 5% от целта.

Как WiseBanyan печели пари?

Останалите роботи съветници взимат малка такса за управление. Такси за подобряване навсякъде от 0,15% до 0,35% в допълнение към базовите инвестиционни такси. Wealthfront таксува 0,25% върху активите над първите инвестирани 10 000 долара ($ 15 000 за читателите на Wallet Hacks).

WiseBanyan не таксува нищо - как? Те начисляват такси за допълнителни а ла карт услуги като събиране на данъчни загуби.

WiseHarvesting, което WiseBanyan нарича тяхната услуга за събиране на данъчни загуби, има годишна такса от 0,25% от облагаемите активи, начислявана месечно, но месечната такса е ограничена до 20 долара. Други компании предлагат събиране на данъчни загуби в основния си пакет, но също така ви таксуват от 0,35% до 0,25% годишни такси само за това, че имате сметка.

WiseHarvesting, което WiseBanyan нарича тяхната услуга за събиране на данъчни загуби, има годишна такса от 0,25% от облагаемите активи, начислявана месечно, но месечната такса е ограничена до 20 долара. Други компании предлагат събиране на данъчни загуби в основния си пакет, но също така ви таксуват от 0,35% до 0,25% годишни такси само за това, че имате сметка.

Какво харесвам в WiseBanyan

Основните етапи - за които съм писал как да изградите своя финансов план без финансов съветник и това се чувства като чудесен инструмент за изпълнение на план. Вие имате гъвкавост за да зададете различни цели (и да промените името, щракнете върху синьото поле, когато го настроите, или по всяко време след това на таблото за управление) и след това да ги видите на таблото за управление, всички събрани в общ преглед.

Харесва ми, че е безплатно и че плащате за събиране на данъчни загуби, ще бъде интересно да видим какви допълнителни функции добавят и как са на цена.

И накрая, и това е незначително, но можете да притежавате частични акции, така че всичките ви пари да бъдат инвестирани.

Това, което не ми хареса

WiseBanyan казва, че това е първият безплатен финансов съветник и се доближава доста с използването на Milestones. Мисля, че етапите са чудесна идея, но трябва да има малко повече от страна на планирането на нещата.

Например, точно сега му казвате, че искате да спестите $ 6,250 за 18 месеца за спешен фонд. Страхотен!

Но какво, ако не можете да направите депозит от $ 350 всеки месец (приблизително $ 6,250, разделено на 18)? Системата ще ви покаже как се променя хронологията ви, когато актуализирате сумата на автоматичния депозит - хубава функция, която те наскоро добавиха. Добре е да видите как времето ви за постигане на целите се променя въз основа на вашите финансови възможности. Ако можете да правите депозит от $ 100 всеки месец, но трябва да стигнете до $ 6,250 - графикът отразява това.

Освен това му липсва малко лепило, за да накара всичко да се свърже добре заедно като финансов съветник. Таблото за управление може да ви покаже отделни етапи или те заедно, но бих искал да видя как напредват различните етапи, какво изостава, какво предстои и т.н. Имам чувството, че стигаме до точката, в която може да бъде финансов плановик, но в момента е на няколко крачки.

Заключителни мисли

WiseBanyan е все още сравнително малък. Според това подаване на SEC от по -рано през 2016 г. те имат само около 90 милиона долара активи под управление. Wealthfront и Betterment имат активи под управление на милиарди. Една дума на предпазливост, не четете прекалено много в показателите за активи под управление - това е секси, ако сте инвеститор в стартиране, но не е от значение за това, което някоя от тези компании се опитва да направи.

В чатове с Вики Джоу (съосновател и съизпълнителен директор) един от основните им показатели е броят на клиентите (което е около 20 000). Те се стремят към тази цел, защото ухажват хората, които тепърва започват да „спестяват и инвестират“ пътуване. ” Това е една от причините, поради които минимумът е само 1 долар (току -що наскоро беше намален от 10 на $1!). Това също означава, че те са фокусирани върху нуждите на по -младите инвеститори, а не на по -възрастните с потенциално по -големи яйца и различни нужди.

Също така, много брокерски фирми са навлезли на пазара за инвестиции на роботи като Личните съветници на Vanguard и Интелигентните портфейли на Чарлз Шваб. Ще бъде интересно да се види как се развива това.

Разгледайте WiseBanyan

WiseBanyan

Като цяло

8.5/10

Силни страни

- Без такса за управление

- Без минимум акаунт

- Препоръчайте приятели за $ 20 всеки

Слабости

- Само сметки за пенсиониране, Roth, Traditional и SEP-IRA

- 0,25% такса за събиране на данъчни загуби, $ 20/месечно ограничение