Те не отговарят на типичния милионерски профил.

Те живееха в скромна къща от 1800 квадратни метра. И двамата караха Buick, които и двамата бяха напълно изплатени.

Той се пенсионира от производствено предприятие, а тя - начално училище като учител по английски език.

Въпреки простите си начини, и двамата бяха милионери и бяха едни от първите клиенти, които получих като финансов съветник.

И така, какъв беше тайният сос? Купи ли акциите на Apple преди няколко десетилетия? Беше ли някаква луда пенсия да бъде изкупена? Солено семейно наследство?

Какво ще кажеш нито едно от посочените.

Когато попитах съпруга каква е тяхната тайна, той сподели историята как всеки път, когато получава своята заплата той ВИНАГИ ще вземе част и ще закупи спестовни облигации (Помнете: това беше много преди 401k планове).

Тази проста рутина, която се превърна в добре невероятният финансов навик на flippin беше катализаторът те да станат милионери.

Няма значение дали целта ви е да се освободите от дългове, да увеличите спестяванията си или да станете милионери; всичко това изисква да имате добри финансови навици.

Всеки иска да бъде финансово стабилен, но ако нямате план да стигнете дотам, това няма да се случи.

Ето 27, които ще ви позволят да зададете (и да постигнете) своите финансови цели.

1. Живейте според вашите средства

Тази стратегия е в основата на всички добри финансови навици. Всъщност не преувеличавам, когато казвам, че ще има няма смисъл в настройката добри финансови цели докато и освен ако не стигнете до точката, в която можете да живеете под вашите средства.

Сериозно.

В този навик няма нищо сложно или стратегическо. Ако взимате $ 5000 всеки месец вкъщи, живеете с $ 4500 - и оставяте останалите в банка. С нарастването на вашите спестявания и инвестиции, финансовото ви състояние ще се подобри драстично.

2. Платете си, заслужавате го

Ако имате проблеми с цялата концепция да живеете под възможностите си, време е първо да си платите. Ако имате акаунт за пенсиониране на работодател 401k (или друг), това е лесен начин да автоматизирате процеса на спестяване на пари. Разпределете определен процент или дори определена сума в долари, за да излезете от плащането си за всеки период на заплащане, преди дори да го видите.

Без дори да забележите, парите се прехвърлят в спестовни и инвестиционни сметки и с годините се превръщат в истински пари. Ако нямате спонсориран от работодател план като 401k, вижте #17.

3. Подарете си последователно повишаване

Добрите финансови цели се постигат по -лесно, ако можете да вградите напредък в спестяванията и инвестиционното си финансиране. Можете да направите това постепенно, като увеличавате спестяванията си от заплати веднъж годишно.

Можете да направите това почти безболезнено, като увеличите приспадането на спестяванията за заплати - независимо дали е за пенсионна или друга спестовна или инвестиционна сметка - като увеличите приспадането си с един процент точка на година.

Да приемем, че участвате в плана на вашата компания 401 (k) с 6% от заплатата си, за да се възползвате от 50% съвпадащия принос на компанията. През следващата година увеличете приноса си до 7%. Планирайте да правите това всяка година, докато не постигнете максималния принос, който можете да направите.

Въпреки че това е чудесно начало, реалността е, че трябва да спестите поне 20% от приходите си, ако имате надежда да се пенсионирате по -рано (или изобщо). Ако искате да станете супер амбициозни и да се пенсионирате на 30, можете да извадите страница книгата за игра на този човек и спестете над 50%.

Когато срещна някой, който спестява само около 5%, аз предизвиквам да го увеличавам с 1% на всяко тримесечие, докато достигне поне 10%. От там коригирам ги коригирам съответно, така че те едва чувстват допълнителната сума, приспадната от заплатата им.

4. Купете стойност

Под „покупна стойност“ нямам предвид нито вас от най -евтините стоки, нито от най -скъпите. Вместо това търсите да купите най -добрата стойност за парите. Понякога си заслужава да изкашлите малко допълнително тесто за продукт, за който знаете, че ще издържи, вместо да плащате най-ниския долар за калпави стоки, които ще трябва постоянно да подменяте.

От друга страна, имайте предвид, че не всички продукти са по -добри просто защото са по -скъпи - често са просто по -скъпи поради възприятието. Прочетете отзиви и пазарувайте наоколо.

5. Ако трябва да вземете заем, не можете да си го позволите

Кредитът е страхотно нещо, когато купувате нещо голямо, като къща или кола. Много малко хора разполагат със 150 000 щатски долара, за да си купят дом, така че за тези неща заемането има смисъл. Но приемането на добри финансови навици означава избягване на схеми за удължаване на заплатата ви. Кредитните карти са може би най -често срещаният начин да направите това.

6. Платете сметките си преди време

Плащането на сметки със закъснение е друга стратегия за разтягане на заплатата. Но това също е нещо като ограбване на Петър, за да плати на Пол. Всичко, което прави, е да ви даде фалшиво усещане за това колко пари имате и след това ви поставя под огромен натиск да покриете разликата по -късно. Като плащате сметките си преди време, ще спечелите по -голям контрол над финансите си и това ще улесни приемането на добри финансови навици.

Жена ми е кралицата в това! Вместо да чака, докато получи сметката ни за кредитна карта, тя влиза в сметките ни и я изплаща в средата на месеца. Няма начин да позволи натрупването на лихви!

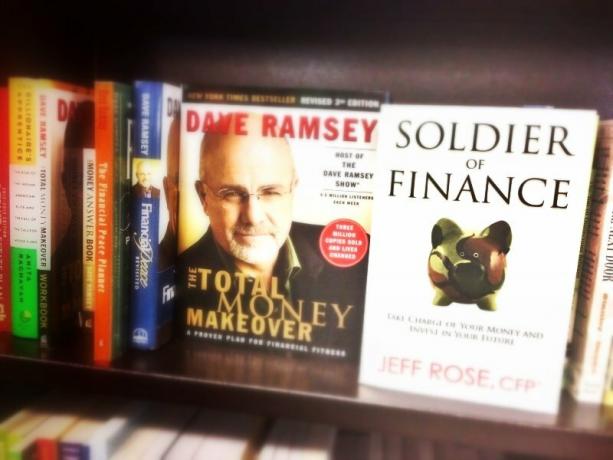

7. Прочетете една финансова книга всяка година

Ако искате да станете финансово стабилни, ще трябва да потърсите съвет от финансовите майстори. Лесно за правене, тъй като почти всеки от тях разполага с поне една книга.

Възползвайте се от тези знания. Ако получите само три или четири банкови идеи, като прочетете една книга, помислете колко ще получите, като прочетете дузина или повече.

Някои от книгите за лични финанси, на които се радвах през годините, включват: Дейв Рамзи Общо преобразяване на парите, Умният на Дейвид Бах Автоматичният милионер, На Рамит Сети Ще те науча да бъдеш богат. И... е, разбира се, книгата вляво:

Безсрамен щепсел: Моята книга, Войник на финансите, могат да бъдат закупени тук.

8. Проследявайте разходите си

Ако нямате бюджет, вероятно нямате дори представа къде отиват всичките ви пари. Това е един от онези добри финансови навици, които абсолютно трябва да приемете, ако искате да контролирате финансите си.

Като проследявате разходите си, ще можете да идентифицирате областите на излишък. Ядете 50% от храненията си? Намалете това дори до 25%, а останалото гответе или кафяво, и ще имате хубава част от промяната, която да допринесе за изплащане на дълга или за натрупване на спестяванията ви.

Започнете да проследявате разходите си сега - може да се изненадате да откриете къде всъщност отиват парите ви.

9. Прекарвайте по -малко време в гледане на телевизия

Не мислите ли, че гледането на телевизия има нещо общо с това да станете финансово стабилни? Познай какво? Телевизията не е нищо друго освен гигантско място за реклама и не говоря само за реклами. Дори телевизионните предавания рекламират определени стоки чрез нещо, наречено пускане на продукти.

Това е място, където „спонсори“ идват да продават стоките си и често, за да ви накарат да се чувствате несигурни, защото не купувате това, което продават.

Голяма част от нашите разходи, особено импулсните разходи, се управляват от времето, прекарано пред телевизора. Колкото по -малко време прекарвате, гледайки го - и рекламите, с които ви бомбардира - толкова по -малко пари ще почувствате принудени да похарчите за неща, които не ви трябват.

Освен това, като гледате по -малко телевизия, можете да четете повече книги!

10. Редовно балансирайте чековата си книжка

С онлайн банкирането е лесно да пренебрегнете тази стъпка. В края на краищата балансът е на разположение за проверка всеки ден. Но балансът не отразява предстоящите такси или неплатени чекове. Ако не сте напълно наясно с тях, това може да доведе до ниско салдо или дори да отмени таксите за чек. Няма буено.

Балансирането на вашата чекова книжка ви помага да избегнете тези клопки, така че да знаете точно колко пари имате по всяко време.

11. Пазарувайте без вашите кредитни карти

Това не само ще ви попречи да натрупате салдата по кредитната си карта, но ако трябва да използвате пари в брой или дебитната си карта, за да правите покупките си, има много голям шанс да похарчите по -малко пари, отколкото бихте направили, ако пазарувате с кредитна карта, защото не можете просто да ги изплатите по късно.

Това са истински пари, използвани в момента, което ви помага да вземете по -мъдро решение в касата.

12. Плащайте повече от минимума по кредитните си карти

И като говорим за кредитни карти, ако искате станат финансово стабилни, ще трябва да се отървете от тези салда. Ако в миналото не сте успели да изплатите кредитните си карти, тогава трябва да се ангажирате да платите повече от минималното дължимо плащане.

Освен че плащате повече от минимум, трябва да помислите за консолидиране на дълга по кредитната си карта под една карта за прехвърляне на баланс от 0%. След като направите това, всички тези карти с високи лихви ще бъдат под карта, тъй като карта с нулева лихва ще ви спести пари.

Това ще ускори изплащането на вашите кредитни карти, без да се налага да получавате огромни суми пари, за да го направите. Просто ще ускорите изплащането и ако платите достатъчно, това ще стане по -бързо, отколкото си мислите.

Обърнете внимание на извлеченията от вашата кредитна карта. Те често ще ви казват колко време ще отнеме да изплатите баланса си, ако плащате само минималната сума плащане и колко време ще отнеме, ако платите фиксирана сума, малко по -висока от минималната плащане. През повечето време има разлика от няколко години.

Да, казах години.

13. Прах от тази бизнес идея, която сте отлагали

Имате ли бизнес идея, която отлагате от доста време? Може да искате да опитате сериозно. Интернет е направил стартирането и управлението на бизнес по -лесно и по -евтино от всякога. Пример за пример е моят приятел, Стив Чоу, който успя да замени дохода на съпругата си от 100 000 долара, като стартира онлайн магазин.

Друг пример по -близо до дома е блогът на жена ми. Тя успя да замени дохода си на пълен работен ден от корпоративната си работа след това започва своя блог за около година.

Най -хубавото е, че можете да върти страничен бизнес колкото искате, а това може да ви осигури допълнителен източник на доход. Важно е да си поставите добри финансови цели, но също така трябва да ги постигнете. Откриването на бизнес е един от начините да направите това-дори ако го правите само на непълно работно време

14. Научете се да казвате „не“ на себе си

Това е важно, когато пазарувате или просто навън. Тук наистина става въпрос за овладяване на импулсните покупки. Излизате някъде и виждате артикул, който харесвате, и го купувате, защото не струва толкова много. Още по -лошо е възможността днес да купувате неща онлайн и да ги доставяте на прага си само за няколко дни. Ако правите това няколко пъти седмично, разходите наистина могат да се увеличат.

Правенето само на 20 импулсни покупки (или луксозни кафета) на месец средно на „само“ 5 долара, добавя до 100 долара, изразходвани за неща, които наистина не ви трябват. Това е $ 100, които не отиват в спестявания или инвестицииили за изплащане на дълг.

Един трик е да наложите „72 -часово правило“ за всякакви покупки, особено онлайн артикули. Ако наистина мислите, че трябва да купите

15. Научете се да казвате „не“ на децата си

Ако имате деца, научаването да им казвате „не“ е двойно важно. Първо, децата са деца, те винаги искат нещо. И че нещо има тенденция да поскъпва с напредването на възрастта. Можете да спестите много пари, като се научите да казвате „не“ на случайните неща, които виждат, и да решите, че не можете да живеете без тях.

Имайте предвид, че не ви казвам да не давате на децата си рождени или коледни подаръци или неща, от които наистина се нуждаят. По -скоро става въпрос за техния собствен импулс да купуват - да видят нещо и да го искат - но вместо това те използват парите ви. Ако им кажете „не“, ще държите повече пари в джоба си.

Но вторият въпрос е още по -важен.

Начинът, по който харчите пари и по -специално как ги харчите за децата си, има важни последици за отношението, което ще имат към парите, когато пораснат. Въпреки че казването „не“ не винаги е лесно, това е начин да се научи на важен финансов урок. Той учи децата ви, че не могат да имат всички бонбони в магазина и това е нещо, което трябва да разберат при подготовката за живота на възрастните.

16. Купете срок и инвестирайте разликата

Всеки се нуждае от животозастраховане, но всеки се оплаква колко е скъпо да го купи.

Има по -добър начин.

Купете срочна застраховка живот. Тъй като струва само част от това, което струва целия живот, вие не само спестявате пари от премиите, но можете да си купите повече покритие. И тези пари, които спестявате от премиите, могат да бъдат инвестирани за изграждане на голяма инвестиция за бъдещето, която сама по себе си е собствена форма на застраховка.

17. Започнете Пенсионен спестовен план

Добрите финансови навици могат да бъдат неуловими, ако нямате никакъв план за пенсионни спестявания. Но ако нямате план чрез вашия работодател, има много възможности. Можете да отворите самостоятелно насочена традиционна IRA или Roth IRA чрез множество различни платформи. И двете ще осигурят вида отлагане на данъка върху дохода, който е от съществено значение за изграждането на здраво яйце за гнездо за пенсиониране.

Ако нямате план за пенсионни спестявания, какво чакате? Настройте такъв днес и започнете да го финансирате с всички налични пари.

Сериозно. По -добре е да започнете да допринасяте малко сега, отколкото да чакате, докато можете да допринесете много. Можете дори да го финансирате чрез удръжки за спестяване на заплати чрез вашия работодател. Нашият най -добър избор еAlly Invest с останалите най -добри варианти за IRA тук.

18. Редовно обновявайте фонда си за спешни случаи

В мрежата се говори много за създаване на фонд за спешни случаи, но далеч по -малко по отношение на попълването му, след като сте взели пари от него. И ако разходите ви за живот се увеличават с годините, дори можете да откриете, че вашият спешен фонд вече не е достатъчен.

Обърнете внимание на вашия фонд за спешни случаи поне веднъж годишно и определете дали е достатъчно да покриете поне 3 до 6 месеца разходи за живот, въз основа на текущото ви ниво на разходите. Ако не е, създайте план, за да го опресните според нуждите. Трудно е да останете финансово стабилни без добре зареден спешен фонд.

19. Запазване за конкретни цели

Много хора разбират значението на спестяването на пари в спешен фонд и за пенсиониране. Но по -слабо разбраното е спестяването за конкретни цели. Тези цели биха могли да включват спестяване на пари за университетското образование на вашите деца, спестяване на пари за подмяна на колата ви, без да се налага да вземате заем, или спестяване на пари за основен ремонт на вашия .home.

Тук не става въпрос само за спестяване на пари - това е и за ставане самофинансиране. Това означава, че плащате в брой за основните неща, за които други хора заемат пари.

Силно вярвам в преразглеждането на вашите цели на всеки 90 дни. Започнах това преди повече от 4 години и видях, че приходите ми са почти тройни, докато взимам повече почивни дни, отколкото някога съм имал. Така че да, аз съм ОГРОМЕН привърженик на поставянето на цели. Ето бърз връх на целите ми за последното тримесечие, както и целите ми за 2015 г.

20. Знайте какво плащате

Много хора не са особено загрижени за инвестиционните такси, стига портфейлите им да растат в стойност. Но с инвестиционните такси се случва повече, отколкото хората обикновено си мислят. Разликата от само 1% в инвестиционните такси може да направи значителна разлика във времето.

Да приемем например, че имате инвестиционна сметка в размер на 20 000 долара, която печели 10% годишно. Ако плащате 2% инвестиционни такси, това ще ви даде нетна възвръщаемост от 8%. За период от десет години инвестицията ще нарасне до 43 179 долара.

Но да речем, че имате същата инвестиция, но плащате само 1% инвестиционни такси. Това ще ви даде нетна годишна доходност от 9%. След десет години инвестицията ще нарасне до 47 347 долара.

Това е разлика от над 4 000 долара за десет години. Разликата е още по -драматична за 20, 30 или 40 години.

Също така е важно да разберете вида на инвестицията, която притежавате, и таксите, свързани с нея. Наскоро имах нов потенциален клиент, който притежаваше променлива рента. Тя не разбираше как работи или какво плаща годишно, за да го притежава. Тя всъщност мислеше, че плаща само 50 долара годишно, за да го притежава, когато всъщност тя плащаше над 3500 долара!

Моралът на историята: инвестиционните такси имат значение!

21. Дайте на Други

Това би могло да дари вашето време за благотворителност или кауза, десятък или приготвяне на храна за приятел в нужда. Въпросът е да поставите нуждите на другите пред вашите.

Лесно е да поставим нашите притеснения и притеснения на преден план, но когато започнете да се фокусирате върху другите, възвръщаемостта е неизмерима.

22. Станете Go To Guy/Girl at Work

Всеки иска повишение на работа, но не всеки иска да направи каквото е необходимо, за да го получи - особено на тесен пазар на труда. Същото важи и за промоциите.

Но ако искате да ускорите кариерата си, работете, за да станете момчето или момичето в офиса си. Това означава да поемете по -меки работни задачи и да засилите, за да помогнете на ръководството и колегите, когато е необходимо. Не е лесно и не е незабавно решение, но наистина може да се изплати в дългосрочен план.

23. Всеки ден по 15 минути по -рано на работа

Приемайки на работа 15 минути по -рано всеки ден, можете драстично да подобрите работата си и дори да намалите нивата на стрес. Просто отделете допълнително време, за да организирате деня си, като например да създадете списък със задачи, който да ви гарантира да завършите най -важните задачи първо, може да ви даде скок на състезанието - вашето колеги.

Това може да бъде важна част от подобряването както на производителността, така и на видимостта ви по време на работа. И това в крайна сметка може да доведе до по -голяма заплата.

24. Намалете вашите надбавки за разходи

Дори хората, които разполагат с бюджет, понякога могат да бъдат слаби, когато става въпрос за тяхната лична надбавка за разходи. Това са парите, които използвате за забавление, за случайни разходи и за това лате в Starbucks.

Всеки се нуждае от определено количество безплатни разходи, вградени в бюджета му, но също толкова важно е да се уверите, че няма да излезе извън контрол. Тъй като той е склонен да се изразходва в малки количества за дълги периоди от време, лесно е да се увлечете с разходите в тази посока.

Започнете, като си давате фиксирана надбавка за безплатни разходи всеки месец. След това постепенно започнете да го намалявате до по -лесно управляемо число.

25. Намалете храненето в ресторанта

Храненето в ресторантите стана толкова често в наши дни, че едва ли го забелязваме. Но ако се окажете, че ядете три, четири или повече пъти седмично, навикът ви в ресторанта се е превърнал в голям разход, без дори да осъзнавате.

Проследете колко пъти ядете всяка седмица навън и започнете да го намалявате. Това е отличен начин да спестите пари безболезнено. И може да ви принуди да изострите кулинарните си умения. Хранителната мрежа е там, за да ви помогне с това, ако имате нужда.

26. Карайте колата си с няколко години по -дълго

Ако сте свикнали да теглите петгодишни заеми за автомобилите си, а след това да ги замените веднага щом заемът бъде изплатен, трябва да осъзнаете, че това е много скъп начин за шофиране. Колкото по -дълго го карате след изплащане на заема, толкова по -евтини ще бъдат разходите ви за автомобили. Това е още един от онези добри финансови навици, които ще ви насочат в правилната посока и ще ви доведат до финансова стабилност по -бързо.

The средната възраст на една кола в САЩ сега е 11,4 години. Това не означава, че трябва да карате колата си, докато не умре, но трябва да можете да я карате до 10 години. И за любовта на човека, повторете след мен:

Надеждният транспорт НЕ означава, че трябва да си купите чисто нов автомобил.

Ако плащате 500 долара на месец за плащане с кола и можете да задържите колата още пет години след това, това ще бъде допълнително 30 000 долара във вашата банкова сметка ($ 500 X 60 месеца). Ще загубите част от това, за да поправите сметки, но нищо близо до 30 000 долара.

27. Научете се да обичате къщата, в която живеете

Някои хора правят практика да търгуват в дома си всеки път, когато получат повишение или нова работа. Ако искате да станете финансово стабилни, от решаващо значение е да се научите да живеете под вашите средства - което беше първата стратегия в този списък.

Ако можете да поддържате стабилно плащането на жилището си, докато доходите ви нарастват, можете да пренасочите допълнителния доход към спестявания, инвестиции и нежилищни дългове. Това ще подобри финансовото ви положение много по -бързо и ефективно, отколкото да купувате по -голям и по -скъп дом на всеки няколко години.

И така - 27 добри финансови навика, които трябва да не разбиете - и да станете финансово стабилни. Изберете само няколко от тях и гледайте как финансите ви се подобряват.