المقالة السابقة في هذه السلسلة تناولت أهمية الحصول على وظيفة. بمجرد حصولك على هذه الوظيفة، سيكون لديك على الأرجح الفرصة للبدء الادخار للتقاعد عن طريق تقديم مساهمات ما قبل الضريبة إلى خطة التقاعد التي يرعاها صاحب العمل. في معظم الحالات، هذا هو 401 (ك). بعض الأساسيات في 401 (ك):

- يمكنك اختيار دفع جزء من راتبك مباشرة، أو "مؤجلًا"، إلى حسابك 401(ك).

- في الخطط الموجهة للمشاركين (الخيار الأكثر شيوعًا)، يمكنك الاختيار من بين عدد من خيارات الاستثمار، عادة ما تكون مجموعة متنوعة من صناديق الاستثمار المشتركة التي تركز على الأسهم والسندات واستثمارات سوق المال، أو مزيج من هذه الصناديق فوق.

أنصح بشدة بدء هذا في أقرب وقت ممكن في حياتك المهنية؛ في المقام الأول بسبب آثار الفائدة المركبة (انظر هذا المقال الرائع حول هذا الموضوع). ولكن أيضًا بسبب مباراة صاحب العمل.

احصل على تلك المباراة 401 (ك)!

في كثير من الأحيان، لتشجيع الادخار، سيقوم صاحب العمل بمطابقة مساهماتك بنسبة معينة من دخلك. على سبيل المثال، لنفترض أن صاحب العمل سيطابق مساهماتك بما يصل إلى 5% من دخلك. لنفترض أنك تجني 12000 دولار سنويًا. إذا ساهمت بنسبة 10٪ من دخلك (1000 دولار)، فإن صاحب العمل الخاص بك سوف يكافئ نصف ذلك. هذه 500 دولار لم تكن تملكها من قبل، وقد تم إعطاؤها لك معفاة من الضرائب. كم ذلك رائع!

من الصعب تصديق أن شخصًا ما لن يستفيد من هذه الصفقة الرائعة. لكن الناس يمررون هذا كل عام. وجدت دراسة:

“ما يقرب من نصف الموظفين الذين تمكنوا من الحصول على تطابق الشركة في خطة 401 (ك) الخاصة بهم دون قيود أو شروط، فشلوا في الاستفادة من هذه الفرصة.”

لسوء الحظ، كان هناك وقت كنت فيه واحدًا من هذه الإحصائيات. على عكس زوجتي الحكيمة، التي ساهمت في تحقيق المباراة منذ اليوم الأول، لم أبدأ إلا قبل ثلاث سنوات. قبل ذلك، كنت أستثمر فقط في Mt IRA. وتضيف الدراسة أنه "في كثير من الأحيان يكون قرار عدم المشاركة عاطفيا وليس منطقيا. تبدو الخطة وكأنها صفقة جيدة، لكن الموظفين يعتقدون أنه لا بد من وجود مشكلة في مكان ما. في حالتي، لم يكن الأمر عاطفيًا، كنت مجرد غبية.

هنا أ المنشور السابق يغطي ما أنا عليه حاليا المساهمة في خطط التقاعد لدينا، وهنا لدينا أهداف للادخار.

#1 تتبع مصاريفك الشهرية المنتظمة #2 سداد ديون بطاقتك الائتمانية #3 احصل على وظيفة! #4 ساهم في 401 (ك) لصاحب العمل واحصل على تلك المطابقة! #5 ضع مدخراتك في حساب توفير عالي الفائدة #6 تتبع صافي ثروتك وحدد هدفًا #7 الادخار التلقائي ودفع الفواتير # 8 عش حياة مقتصدة #9 اشتري منزلك بالطريقة الصحيحة #10 الجزء 1: الحصول على الملكية #10 الجزء الثاني: القصدتتكديس النفقات الشهرية. من المثير للدهشة أن هذا هو الشيء الوحيد الذي فعلته بشكل صحيح قبل وقت طويل من إتمام عملي المالي بالكامل. أعتقد أنني بدأت في القيام بذلك عندما انتقلت إلى تكساس.

لقد كان الأمر بسيطًا جدًا. لقد قمت للتو بإدراج أيام الشهر في برنامج Excel ووضعت أسماء نفقاتي في تاريخ استحقاقها.

يعد تتبع نفقاتك الشهرية استراتيجية رائعة لتحسين مواردك المالية. فهو يساعدك على الحصول على صورة واضحة لكل دولار تنفقه، مما يساعدك على اتخاذ قرارات مالية أكثر ذكاءً.

لماذا قمت بتتبع مصاريفي الشهرية

قررت أن أتتبع نفقاتي حتى أتمكن من:

- ادفع الفواتير دائمًا في الوقت المحدد

- احصل على فكرة أفضل عن احتياجاتي من النفقات الشهرية لمعرفة المبلغ الذي أحتاج إلى كسبه

- حدد المبلغ الذي أحتاج حقًا إلى إنفاقه كل شهر وابحث عن النفقات التي يمكنني تقليلها

- اكتشف المبلغ الذي يمكنني إنفاقه على الأشياء غير الأساسية بعد دفع الفواتير

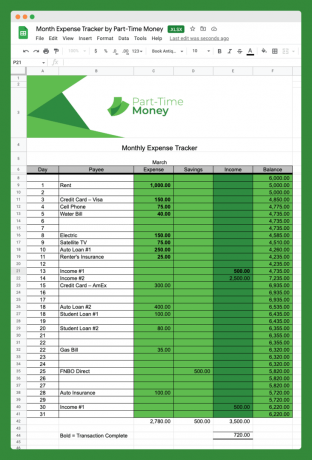

إليك صورة لمتتبع النفقات الشهرية الذي استخدمته (قم بتنزيله أدناه):

كما ترون، الأمر ليس معقدًا، لكنه يفي بالغرض. ستلاحظ أنني أضفت أعمدة للمدخرات والدخل.

تساعدنا هذه الأداة البسيطة على تصور إطارنا المالي ووضع كل ما يؤثر على مواردنا المالية في منظوره الصحيح.

ليس عليك استخدام Excel. يمكنك بسهولة تتبع نفقاتك بالطريقة القديمة، باستخدام قلم وورقة فقط، إذا كنت ترغب في ذلك.

بالإضافة إلى ذلك، هناك الكثير من أدوات الميزانية عبر الإنترنت التي تساعد الناس على تتبع نفقاتهم الشهرية بسهولة.

لماذا لا توجد ميزانية كاملة؟

شيء واحد يجب ملاحظته هو أنه باستخدام هذه الأداة، فإننا لا نتتبع جميع نفقاتنا. هذه ليست ميزانية كاملة. قد لا تستحق الميزانية التفصيلية الوقت والجهد للجميع.

الغرض من أداة تتبع الإنفاق المحددة هذه ليس معرفة كل شيء تنفق عليه الأموال، بل فهم النفقات العادية (الثابتة).

لقد اخترنا عدم تتبع فئات مثل الوجبات أو الترفيه على جهاز التتبع هذا لأن هذه نفقات متغيرة. إنها تتغير من شهر لآخر، لذا نتركها جانبًا.

كيفية التغلب على النفقات الشهرية

الآن، دعونا نلقي نظرة على المشكلة الكبيرة بالنسبة للكثيرين منا، وهي عندما يكون هناك الكثير من الشهر في نهاية المال. يشعر الكثير من الناس بالتوتر، وهم محقون في ذلك، لأنهم لا يستطيعون المضي قدمًا في سداد فواتيرهم بما يكفي للادخار للمستقبل.

فيما يلي بعض الاقتراحات للتغلب على نفقاتك الشهرية. من الأفضل أن تتخذ الإجراء الآن، قبل أن تجد نفسك مدينًا وغير قادر على المضي قدمًا.

تعرف على مصاريفك الشهرية

إن إدراج جميع نفقاتك الثابتة والمتوقعة يمكن أن يكون تمرينًا توضيحيًا حقًا. كما تمت مناقشته أعلاه، حتى لو لم تقم بإعداد ميزانيات مفصلة، فإن التحقق من نفقاتك الشهرية المنتظمة أمر بالغ الأهمية.

مصاريفي الثابتة

إنه أسهل مما تعتقد. فقط اذهب إلى الفحص و/أو بطاقة إئتمان كشوفات الحساب وتحديد المصروفات الشهرية الثابتة الخاصة بك. لإعطائك فكرة عما يجب البحث عنه، إليك النفقات المنتظمة والثابتة لعائلتي:

- 1,017 دولارًا أمريكيًا - الرهن العقاري

- 182 دولارًا – خدمة الهاتف الخليوي

- 79 دولارًا – خدمة الإنترنت

- 50 دولارًا - 529 مساهمات في خطة الادخار للكلية

- 43 دولارًا أمريكيًا - تأمين على الحياة محدد المدة

- 43 دولارًا - صالة الألعاب الرياضية والخدمات الصحية

النفقات الثابتة الشائعة الأخرى التي قد تدرجها هنا هي مدفوعات قروض السيارات وأقساط التأمين الصحي. لم يتم تضمينها بالنسبة لنا لأننا نمتلك سياراتنا بالكامل وندفع تأميننا الصحي من حساب العمل.

ستلاحظ أن كل هذه النفقات مرتبطة بعقد أو خيار الدفع التلقائي، وعادة ما تكون ثابتة (في حدود دولار أو دولارين) كل شهر.

عند مراجعة نفقاتك الشهرية، هذا هو الوقت المناسب للتوقف وتسأل نفسك ما إذا كانت جميعها منطقية. هل تستخدم كل من هذه الخدمات؟ هل تحتاج إلى إضافة أي شيء؟ هل يمكنك القضاء على أي شيء؟ أم أن هناك طريقة لتقليل دفعاتك الشهرية؟

على سبيل المثال، إذا كنت تواجه صعوبة في دفع جميع فواتيرك، فسوف ترغب في إلغاء أي شيء لا تحتاجه، مثل عضوية صالة الألعاب الرياضية. أو قد تتوقف مؤقتًا عن المساهمة بأموال جديدة في 529 حسابًا حتى تعود إلى وضع أقوى.

النفقات المتغيرة

بعد ذلك، قم بفحص النفقات الشهرية المنتظمة والمتغيرة. ليس لديك الكثير من الخيارات بشأن دفع هذه المبالغ كل شهر، ولكن الإجمالي سيختلف حسب الاستخدام.

إذا نظرت إلى هذه الأمور بانتظام، فيجب أن تكون قادرًا على التوصل إلى متوسط التكلفة الشهرية لأشياء مثل المرافق.

غالبًا ما تقدم شركات المرافق بعض الإحصائيات لمساعدتك في التخطيط أو تقديم خطة دفع شهرية مستقرة تعمل على موازنة المبلغ الذي ستدفعه كل شهر.

هذه هي نفقاتنا الشهرية المتغيرة المقدرة:

- 250 دولارًا - كهرباء

- 55 دولارًا - الماء / القمامة

- 40 دولارًا - الغاز / المرافق

الغرض من هذا القسم هو الوصول إلى عدد دقيق إلى حد ما من النفقات التي يتعين عليك دفعها كل شهر، بناءً على الاتفاقيات المعمول بها. هذه نقطة بداية جيدة لتقييم بقية إنفاقك.

ستكون جميع نفقاتك الأخرى متغيرة، وغالبًا ما يكون لديك قدر كبير من التحكم في المبلغ الذي تنفقه في تلك الفئات.

هذه بعض فئات الإنفاق المتغيرة المحتملة التي قد تحتاج إلى أخذها في الاعتبار:

- ترفيه

- البقالة

- تناول الطعام خارج المنزل

- الهدايا

- رعاية شخصية

- يسافر

فكر في الانتقال إلى الدفعات السنوية

إحدى الاستراتيجيات التي تخفف بعض الضغط الناتج عن سداد الدفعات الشهرية: فكر في الانتقال إلى خطط الدفع السنوية أو نصف السنوية. لقد فعلنا ذلك من خلال العشور، والتأمين على السيارات، والضرائب العقارية، وتأمين أصحاب المنازل، ومستحقات القرن الأفريقي، ومساهمات مدخرات التقاعد (ربع سنوي).

وبطبيعة الحال، إلى جانب الراحة المتمثلة في الحاجة إلى دفع هذه النفقات مرة واحدة فقط في السنة، تأتي مسؤولية التأكد من توفر الأموال اللازمة لها. يمكننا التخفيف من هذه المخاطر من خلال إعداد خطط ادخار تلقائية متعددة في حسابات التوفير ذات العائد المرتفع لدينا.

كن على دراية بالفئات الكبيرة الخارجة عن السيطرة

بالإضافة إلى تلك النفقات الشهرية العادية الثابتة والمتغيرة، لديك هذه النفقات المتغيرة للغاية النفقات: الطعام، السفر، الوقود، تناول الطعام خارج المنزل، الهدايا، الملابس، العناية الشخصية، الترفيه، الحيوانات الأليفة، المنزلية، الخ.

على المستوى الفردي، قد لا تصل العديد من هذه النفقات إلى الكثير خلال شهر واحد. لكن الطعام يمثل مشكلة كبيرة بالنسبة لنا (وللكثير من العائلات). فكر في كل فئة من هذه الفئات وحدد أي نقاط ضعف قد تكون لديك، حيث تميل إلى الإفراط في الإنفاق.

في مجالات المشكلات هذه، سيكون من الجيد وضع الميزانية بعناية أكبر. ابدأ بالنظر إلى متوسط إنفاقك الشهري الأخير في مجال مثل البقالة أو تناول الطعام بالخارج، ثم حدد هدفًا للشهر القادم.

إحدى الطرق للحفاظ على الهدف في هذه الفئة هي سحب النقود بهذا المبلغ وتخصيصها لهذه الفئة فقط. بمجرد استنفاذ المبلغ النقدي، تحدي نفسك بعدم إنفاق المزيد حتى الشهر المقبل. يمكنك أيضًا استخدام هذه الطريقة مع بعض الحسابات المصرفية عبر الإنترنت التي تتيح لك إعداد "مجموعات" لفئات الإنفاق الفردية.

لدى الكثير منا فئات مشاكل متعددة في إنفاقنا. في هذه الحالة، ربما يكون من الأفضل البدء في إعداد ميزانية مفصلة كل شهر بشيء من هذا القبيل أنت بحاجة إلى ميزانية (YNAB).

قم بتنزيل برنامج تعقب النفقات الشهرية

لقد جعلت أداة تعقب النفقات الشهرية هذه متاحة للتنزيل المباشر مجانًا بتنسيق Excel. ما عليك سوى النقر على الرابط أدناه وسيُطلب منك حفظ الملف على جهاز الكمبيوتر الخاص بك.

يمكنك بعد ذلك استخدام الملف في Excel إذا كان لديك، أو تحميله إلى محرر مستندات Google والعمل معه هناك. يتمتع!

تحميل: تحميل مباشر

يمكنك التغلب على النفقات الشهرية للأبد

سيكون لديك دائمًا بعض النفقات الشهرية. حتى الأشخاص الذين لديهم منازل مدفوعة الأجر وليس لديهم ديون يضطرون إلى دفع بعض الفواتير: الضرائب والمرافق والطعام وعناصر نمط الحياة والمزيد.

وهذا يعني أنه على الرغم من أن تتبع النفقات الشهرية قد يمثل تحديًا، إلا أنه تحدي ستواجهه طوال حياتك. قد تتقن ذلك أيضًا!

اعمل على أن تصبح أكثر وعيًا في إنفاقك الشهري وإعادة تقييم وضعك المالي بشكل دوري.

ما هو النهج الذي تتبعه للحفاظ على نفقاتك الشهرية؟ هل أنت ميزانية مفصلة؟ هل أنت غافل عن عادات الإنفاق الخاصة بك؟ اسمحوا لنا أن نعرف كيف حالك معالجة عادات الإنفاق الخاصة بك.

هل تبحث عن المزيد من جداول بيانات Excel المجانية؟ الدفع 7 قوالب Excel مجانية لإعداد الميزانية وتتبع النفقات والمزيد

أنا استمتع بمشاهدة قتال بطولة القتال النهائي العرضية. من لا يفعل ذلك؟ أعتقد أن UFC لديه مستقبل كبير، سواء من الناحية المالية أو من المنظور الرياضي. أصحاب UFC الحاليين (جنبًا إلى جنب مع الرئيس، دانا وايت) لقد فعلوا الكثير لإضفاء الشرعية على هذه الرياضة وإدخالها في الاتجاه السائد (أي القفازات، ممنوع العض، هههه!).

أحاول أن أشاهد قدر ما أستطيع على SpikeTV. إنهم يقدمون "ليلة القتال" من حين لآخر وحلقات من برنامج UFC الواقعي الشهير "المقاتل النهائي". يأتي SpikeTV مع باقة الكابلات الرقمية الخاصة بي، لذلك أعتبر هذه المشاهدات مجانية.

ومع ذلك، فإن بطاقات قتال UFC الكبيرة تكون دائمًا متاحة بنظام الدفع مقابل المشاهدة (ppv)، مقابل 39.95 دولارًا أمريكيًا للحدث. عادة، يتم عقدها ليلة السبت، مرة كل ثلاثة أسابيع أو نحو ذلك.

في الماضي، لتجنب دفع $39.95 رسوم بقيمة 49.99 دولارًا مقابل المشاهدة لمشاهدة هذا على تلفزيون منزلي، وسأذهب إلى Hooters (مطعم عائلي لطيف) وأشاهده مجانًا.

ولكن هل كان مجانيًا حقًا؟

هل من الأفضل مشاهدته في Hooters أم مشاهدته في المنزل؟ لقد أجريت تحليلاً سريعًا وبسيطًا "ثلاثيًا" للمساعدة في الإجابة على هذا السؤال.

أين تشاهد معركة UFC التالية؟ المنزل أو الأبواق؟

أولاً، قمت بتجميع تحليل لرسوم البنك أو بطاقة الائتمان السابقة الخاصة بي في Hooters للتوصل إلى متوسط التكلفة لكل حدث:

- 26/8/06 - ليدل ضد. سوبرال – 71.73 دولارًا

- 14/10/06 - سيلفا ضد. فرانكلين – 12.72 دولارًا

- 18/11/06 – سانت بيير ضد. هيوز - 16.72 دولارًا

- 16/03/07 - الجولة الأولى من الرابطة الوطنية لرياضة الجامعات (NCAA) - 20.28 دولارًا

الجولة 1: الأرض والجنيه

متوسط فاتورة الأبواق = 30.36 دولارًا*

*أعلم أن هناك عدة مرات ذهبت إليها النقدية المستخدمةلكني أعتقد أن التحليل عادل. من الواضح أن هناك أوقات كانت فيها زوجتي هناك أيضًا، وبالتالي تكون الفاتورة أعلى (مثل معركة 26/8). إذن إليكم الأمر: الأبواق - 30.36 دولارًا مقابل 30.36 دولارًا. الدفع مقابل المشاهدة – $39.95 49.99 دولارًا أمريكيًا. الجولة الأولى تذهب إلى Hooters.

الجولة الثانية: التركيب الكامل

لا يكاد يمر وقت أذهب فيه لمشاهدة القتال بمفردي أو مع زوجتي فقط. في معظم الحالات، أقابل صديقًا هناك، أو صديقًا وزوجته. لذا، لإجراء هذه المقارنة، لنفترض أن هناك زوجين آخرين معنا، وهذان الزوجان على استعداد للمجيء إلى منزلنا لمشاهدة القتال.

- PPV 49.99 دولارًا أمريكيًا/2 محافظ = 24.99 دولارًا أمريكيًا

- التكلفة التقديرية لتناول الطعام أو الوجبات الخفيفة في المنزل 30.00 دولارًا أمريكيًا/محفظتين = 15.00 دولارًا أمريكيًا

- تكاليف PPV التقديرية في المنزل = 39.99 دولارًا

- الأبواق - 30.36 دولارًا مقابل 30.36 دولارًا PPV (مع زوجين آخرين) - 39.99 دولارًا بفارق 9.63 دولارًا.

الجولة الثانية تذهب إلى Hooters. يبدو أنه لا يزال من الأرخص الخروج من الباب ومحاربة الحشود.

الجولة الثالثة: الحفظ بواسطة الجرس

لا تنسى الأصول غير الملموسة! ولكي نكون منصفين، هناك عوامل أخرى، إلى جانب التكاليف، يجب أن تؤخذ في الاعتبار:

- عامل الضوضاء - الأبواق عالية جدًا. لا يمكنك سماع التعليق. إذا كنت في المنزل، يمكنني التحكم في الصوت.

- عامل المقعد - في Hooters عليك الوصول مبكرًا جدًا للحصول على مقعد. في المنزل، كان بإمكاني الجلوس وتشغيله عندما يرن الجرس.

- عامل DVR – الإيقاف المؤقت/التشغيل – كان بإمكاني مشاهدة تلك الضربات القاضية مرارًا وتكرارًا بضغطة زر واحدة.

- عامل السراويل القصيرة – في Hooters عليك أن تنظر إلى تلك السراويل القصيرة المبتذلة (انتظر، هل هذا أمر سلبي؟).

الأبواق - 30.36 دولارًا مقابل 30.36 دولارًا PPV (مع زوجين آخرين) - 39.99 دولارًا (أقل الأصول غير الملموسة) - الجولة الثالثة تذهب إلى PPV. تبلغ قيمة هذه الأصول غير الملموسة 9.63 دولارًا بسهولة.

قرار "التقسيم" النهائي

إذا كنا مع الأصدقاء، فاختر PPV بسبب التكلفة المماثلة والأصول غير الملموسة. فقط مع الزوجة، توجه مبكرًا إلى Hooters وشاهد "مجانًا!"