بقد تتطلب الميزانية للأزواج مزيدًا من الجهد والاهتمام بدلاً من وضع الميزانية بنفسك. لكنها عادة يحتاج الكثير من الأزواج إلى تعلمها بشدة.

أ مسح Magnify Money الأخير كشف أكثر من 1000 أمريكي عن بعض الحقائق المقلقة حول الزواج والمال. أعرب واحد من كل خمسة أزواج أجابوا على الاستطلاع عن أسفه للجمع بين الموارد المالية وأزواجهم. وأشار 21٪ من المجيبين إلى أن التمويل هو السبب الرئيسي لطلاقهم.

من الواضح أن المال يمكن أن يسبب الكثير من الخلاف والصراع في علاقات الزواج. ولكن عندما يكون الأزواج قادرين على التواصل بصراحة حول أهدافهم المالية والعمل معًا لتحقيقها ، يمكن أن يقربهم عاطفياً أيضًا.

إن الصدق التام والعمل الجماعي هو أفضل طريقة للتعامل مع أموالك كزوجين. أدوات مثل زيتا و رأس المال الشخصي يمكن أن تساعد في إبقاء الجميع على نفس الصفحة.

هل سئمت الشجار مع زوجتك من أجل المال؟ هل أنت متشوق للتوقف عن نطح الرؤوس والبدء في العمل معًا لتحقيق أحلامك المالية؟ فيما يلي أربع خطوات يمكن أن تجعل الميزانية للأزواج أسهل.

1. تواصل مع زوجتك عن المال

قد يكون من الصعب التحدث مع زوجتك عن المال. لكنها غير قابلة للتفاوض إذا كنت تريد زواجًا صحيًا. لكن كيف تنخرط في محادثات حول المال دون إشعال الحرب العالمية الثالثة؟ فيما يلي تسع نصائح يمكن أن تساعد في زواجك (وأموالك) لسنوات عديدة قادمة.

1. قل للجميع

سواء كنت لا تزال في خضم التخطيط لحفل الزفاف ، أو كنت قد احتفلت بالفعل بعدة سنوات في ذكرى الزواج ، من الضروري أن تشاركك أنت وزوجك جميع معلوماتك المالية مع كل منهما آخر. يتضمن ذلك أي ديون مستحقة بالإضافة إلى الأصول مثل حسابات التوفير والتقاعد والتأمين على الحياة.

هذه المحادثة مهمة لأنه لا يمكن المضي قدمًا ماليًا إذا كنت لا تعرف مكانك. بالإضافة إلى ذلك ، فإن إخفاء أسرار المال عن زوجتك هو وصفة للاستياء الزوجي. أنت وزوجك بحاجة إلى إحضار كل شيء إلى الطاولة.

حتى لو كنت متزوجًا إلى الأبد ، فهذا شيء يستحق أن يمر عليه كل بضع سنوات. تمامًا مثل عمليات الوزن الدورية التي يمكن أن تحافظ على وزنك من الزحف عليك ، فإن تسجيلات الوصول الدورية لصافي القيمة ستمنعك من فقدان مسار أموالك.

2. تبني عقلية الفريق من أجل أموالك

من السهل حقًا توجيه أصابع الاتهام والقول ، "حسنًا ، إنه المشكلة لأنه لن يتوقف عن شراء الأشياء ،" أو "إنها المشكلة لأنها لن تتوقف عن الخروج لتناول الطعام". الحقيقة هي أنه لا أحد منكم مشكلة؛ الدين هو المشكلة. توقفوا عن لوم بعضكم البعض. بدلاً من ذلك ، كوّن فريقًا ضد الديون وستحل هذه المشكلة بشكل أسرع مما كنت تتخيله. سيساعدك العمل معًا كزوجين على مواردك المالية أيضًا على التخطيط لعمليات الشراء الكبرى والضرائب ، والأهم من ذلك ، التقاعد.

متعلق ب:كل ما تحتاج لمعرفته للتخلص من الديون

إن الاستمرار في رؤية المال من حيث "ملكك" و "ملكي" بعد الزواج هو وسيلة جيدة لبدء الجدال وحساب الفاصولياء. لهذا السبب من المهم العثور على طريقة للنظر إلى أموالك على أنها شيء تشاركه - مما يعني أيضًا مشاركة قراراتك بشأنها.

في حين أن بعض الأزواج يخلطون كل أموالهم في حساب جاري مشترك ، يجد البعض الآخر أن إعداد نظام خاص بك ونظامنا يعمل بشكل أفضل بالنسبة لهم. بغض النظر عن كيفية إدارتك للخدمات اللوجستية ، من المهم أن تبدأ في النظر إلى غالبية أموالك من منظور الفريق.

3. ضع أهدافًا لزواجك وأموالك

واحدة من أفضل الطرق لتبني عقلية الفريق لتحقيق أموالك هي تحقيق بعض أهداف الحياة معًا. لن يساعدك هذا فقط في الوصول إلى نفس الصفحة ، ولكنه الجزء الممتع من مناقشة الأموال.

اجلس مع زوجتك وتحدث عما هو مهم بالنسبة لك. ماذا تقدر كأسرة؟ اكتب هذه الأشياء. حان الوقت للاستماع إلى شريكك وكتابة الأمور الأكثر أهمية بالنسبة له. شارك لماذا تعتبر قيمك مهمة جدًا ولماذا تريد أن تكون مركزية لعائلتك. ثم ألق نظرة على حساباتك المصرفية واعرف ما إذا كان إنفاقك يطابق قيمك. إذا كان هناك انقطاع ، فقد حان الوقت لإجراء بعض التغييرات.

التالي، اقض بعض الوقت في مناقشة أهدافك قصيرة المدى وطويلة المدى. إذا كنت ترغب في التخطيط لقضاء إجازة صيفية في العام المقبل ، أو شراء مقصورة في 10 سنوات ، أو توفير 20000 دولار لتعليم طفلك ، فهذه أشياء مهمة يجب التحدث عنها حتى تتمكن من البدء في التخطيط لها. لا تقضم أكثر مما يمكنك مضغه في هذا التمرين. حدد 3-5 أهداف الأكثر أهمية بالنسبة لك وركز عليها.

وراجع هذه الأهداف بانتظام ، حتى تتمكن من تحديد ما إذا كنت لا تزال على المسار الصحيح وما إذا كانت أهدافك لا تزال تتناسب مع الحياة التي تبنيها معًا. سيساعدك التحقق من أهدافك مرة واحدة سنويًا على تحقيقها وتعديلها عند الضرورة.

اقرأ أكثر:101 المهارات المالية يجب أن يمتلكها كل الطالب الذي يذاكر كثيرا المال

4. حافظ على بعض الاستقلالية المالية

قد يبدو الأمر مناقضًا تمامًا لتبني عقلية الفريق ، ولكن من المهم أن يتمتع كل من الزوجين ببعض الاستقلال المالي. لن يفهم شخصان تمامًا عادات الإنفاق لدى بعضهما البعض. ويمكن أن تؤدي الموارد المدمجة تمامًا إلى معارك.

على سبيل المثال ، قد لا يكون الزوج قادرًا على فهم كيف يمكن لزوجته أن تنخفض 75 دولارًا كل عام على أجندة ورقية مخصصة تمامًا. في هذه الأثناء ، قد تؤدي مشترياته المنتظمة من البيرة المصنوعة يدويًا إلى ترك زوجته تحك رأسها.

إن السماح لكل من الزوجين بإنفاق بعض المال "أنا" كيفما يختار هو أو هي يمكن أن يساعد كلا الزوجين على أن يكونا أكثر سعادة. سيعلم كل منكما أنه يمكنك أن تدلل نفسك بالكماليات الصغيرة دون أن تضر بالنتيجة النهائية لزواجك.

5. تتبع إنفاقك وإنشاء ميزانية

إنه لأمر رائع أن تعرف كم تستحق وما هي أهدافك ، ولكن عليك أيضًا أن تعرف ما يحدث لكل دولار يمر بين يديك. بدون هذه المعلومات ، يكاد يكون من المستحيل وضع الميزانية للأزواج.

هناك العديد من الأدوات المتاحة لتتبع الأموال (سنغطي أداتين شائعتين للميزانية لاحقًا). جرب أنظمة مختلفة حتى تجد النظام الذي يناسبك. بغض النظر عن النظام الذي تستخدمه ، قم بتتبع إنفاقك لمدة شهر على الأقل (وبشكل مثالي لمدة ثلاثة أشهر) كل عام حتى يكون لديك رؤية دقيقة حول أين تذهب أموالك.

يقدم العديد من الخبراء الماليين مثل Dave Ramsey نصائح حول الميزانية ، بالإضافة إلى الآلاف من مواقع الميزانية المتاحة عبر الإنترنت. تمامًا كما هو الحال مع متتبع الإنفاق ، سترغب في العثور على النظام الذي يناسبك. ومع ذلك ، فإن أهم جانب في وضع الميزانية للأزواج هو الإجماع. يجب أن يوافق الزوجان على الميزانية وإلا فلن يتم استخدامها.

6. مندوب

سواء كان لديك حساب جاري مشترك أو حسابات منفصلة أو مزيج ، فمن المحتمل أن يكون أحد الزوجين هو مدير الأموال في الزواج. قرر في وقت مبكر من سيكون الشخص الذي سيدفع الفواتير ، وموازنة دفتر الشيكات ، وتتبع السجلات المالية واتخاذ القرارات المالية اليومية.

ليس من الضروري أن يقوم الشخص نفسه بجميع الأعمال المالية ، طالما أن كل قرار مالي يتم تغطيته. إذا كنت قد قررت مسبقًا من سيهتم بكل جانب من جوانب أموالك ، فلن يكون لديك شهر حيث يعتقد كل منكما أن الآخر قد دفع الرهن العقاري.

7. قم بإعداد اجتماعات مالية منتظمة

جزء مما يجعل القرارات المالية صعبة للغاية هو حقيقة أنه لا يوجد وقت طبيعي لطرحها. هذا هو المكان الذي تأتي فيه اجتماعات المال المنتظمة. سواء كنت تعقد اجتماعاتك على أساس أسبوعي أو شهري ، يجب أن تخطط لوقت لكما للجلوس مع معلوماتك المالية لإجراء محادثة. هذا مهم بشكل خاص عندما يكون أحد الزوجين هو مدير الأموال المفوض.

يجب أن يتضمن جدول أعمالك مناقشة حول الفواتير القادمة ، وكيف تبدو الميزانية ، وأين تتواجد مع أهداف مالية مختلفة. إذا كان هذا النوع من الاجتماعات المنتظمة يبدو رومانسيًا بالنسبة لك مثل جراحة الأسنان له ولها ، فحاول تحديد موعد لها. انظر إلى ميزانيتك مع بعض أنواع البيرة وخطط لمشاهدة فيلم عند الانتهاء. هذه طريقة رائعة للتركيز على التغييرات الإيجابية التي تجريها على أموالك بدلاً من التركيز على السلبية.

ربما يمكنك التفكير في الاستثمار في علاقتك من خلال إجراء "جولات ومحادثات مالية" معًا. قد تكون طريقة رائعة لمناقشة عناصر الصورة الكبيرة مثل الأهداف والقيم والنفقات القادمة بالإضافة إلى أحلامك المستقبلية. هذا يمكن أن يفعل المعجزات لعلاقتك و حساب التوفير الخاص بك!

8. التخطيط لحالات الطوارئ

لسوء الحظ ، الحياة الزوجية ليست دائما سلسة. من المهم تخصيص الأموال عندما لا تسير الأمور على ما يرام من الناحية المالية. يبدأ هذا بتكوين صندوق للطوارئ. يوصي معظم الخبراء بتخصيص احتياطي نقدي لمدة 3-6 أشهر في حالة الطوارئ.

ومع ذلك ، بالإضافة إلى صندوق الطوارئ ، يجب عليك أيضًا التخطيط للأسوأ. لا أحد يريد التفكير في الموت ، ولكن من المهم أن يتأكد المتزوجون من أن لديهم تأمينًا كافيًا على الحياة وإرادة محدثة. فكر في الأمر على أنه أكثر الأشياء المحبة التي يمكنك القيام بها لزوجتك. هذه هي أفضل شركات التأمين على الإنترنت.

متعلق ب:كيف ولماذا تبدأ في بناء صندوق الطوارئ

9. إحضار طرف ثالث

إذا كانت محادثة مع شريكك حول المال تؤدي دائمًا إلى الخلافات ، فربما حان الوقت لطلب بعض النصائح من معالج أو مستشار مدرب. قد يكون من المفيد أيضًا العثور على مخطط مالي معتمد يمكنك من مساعدتك في صياغة خطة مالية شاملة لمساعدتك في الوصول إلى أهدافك معًا.

يتعلم أكثر:ما يمكن أن تتوقعه من مخطط مالي

2. افهم أسلوب أموالك الشخصية

من أفضل الأشياء التي يمكنك القيام بها لنفسك هو أن تفهم نفسك. غالبًا ما يتم تقديم هذه النصيحة لأولئك الذين يستعدون لبدء علاقة شخصية مع شخص آخر.

ومع ذلك ، تنطبق هذه النصيحة أيضًا على طريقة تعاملك مع المال. يجب أن تحدد علاقتك بالمال من أنت. وهذا يعني أنك بحاجة إلى فهم أسلوب أموالك الشخصي.

ما وراء Saver vs. منفق

في كثير من الحالات ، نميل إلى تصنيف الآخرين (وأنفسنا) على أنهم منفقون أو مدخرون. ومع ذلك ، فإن أسلوب أموالك الشخصي يتجاوز ذلك. سكوت وبيثاني بالمر ، مؤلفو يأتي الحب أولاً ، ثم يأتي المال، حدد خمس شخصيات مالية:

- منفق: يحب قضاء الوقت.

- التوقف: قرصة بنسات.

- مجازفين: على استعداد للمخاطرة إذا كان يعتقد أن ذلك سيؤتي ثماره كبيرة.

- باحث عن الأمن: هل تفضل أن تجعل المال يتحرك على أساس السلامة.

- فلاير: لا يهتم حقًا بالمال (أو إدارته).

يمكن أن يتجاوز أسلوب أموالك الشخصي تلك الفئات الخمس الأكثر دقة. لفهم أسلوب أموالك الشخصي ، تحتاج إلى معرفة ما هو مهم بالنسبة لك وما تعتبره "يستحق العناء" عند إنفاق أموالك.

على سبيل المثال ، يفضل بعض الناس التجارب على الأشياء. إذا كنت من هذا القبيل ، فمن المحتمل أنك تفضل الخروج لتناول الطعام في مطعمك المفضل بدلاً من شراء حلية جديدة. أو تفضل أن يكون لديك تلفزيون 32 بوصة وتذهب في إجازة صغيرة بدلاً من شراء تلفزيون ضخم مقاس 60 بوصة. يساعدك فهم هذا الأمر عن نفسك في اتخاذ القرارات التي تكون أكثر سعادة.

يتضمن أسلوب أموالك الشخصي أيضًا ما تشعر به حيال الغرض من المال. هل المال بحد ذاته غاية؟ هل تحدد وضعك وقيمتك من خلال مقدار الأموال التي جمعتها؟ أو ربما تعتقد أن مواردك المالية يجب أن توجه لمساعدة الأقل حظًا.

الدوافع المالية

هناك الكثير الذي يدخل في أسلوب أموالك الشخصي. قد يكون من الصعب تصنيف أسلوب أموالك. لكن الملصقات أقل أهمية من فهم دوافعك الشخصية للطريقة التي تنفق بها (أو تدخر) أموالك. ألقِ نظرة على ما يحفزك وكيف يتناسب ذلك مع أهدافك المالية المستقبلية وإنفاقك الحالي.

قيم بأمانة ما تشعر به حيال المال وكيف تعتقد أنه ينبغي استخدام مواردك المالية. لا تجيب بما يعتقده الآخرون أنه الرد "الصحيح". بدلاً من ذلك ، ابذل جهدًا للنظر في ما تفعله بأموالك وما تريد أن تفعله بأموالك. إذا لم يعجبك ما تراه ، فيمكنك إجراء تغييرات حتى يتطابق أسلوب أموالك الشخصي مع من تريد أن تكون.

كيف تعيد أنت وزوجك إلى نفس الصفحة ماليًا

إذن ماذا يمكنك أن تفعل عندما لا تكون أنت وزوجك على نفس الصفحة من الناحية المالية؟ جرب هذه الأفكار للحفاظ على سلامة عقلك والعودة إلى رؤية أموالك وجهاً لوجه.

1. تذكر أن الصدق هو أفضل سياسة

لنبدأ بالقول إنه لا يمكنك الوصول إلى نفس الصفحة والعمل من خلال الأمور المالية إلا إذا كنت صادقًا تمامًا مع زوجتك. يجب وضع كل شيء على الطاولة. لا اسرار!

هذا هو أحد الأسباب التي تجعل الجمع بين الحسابات الجارية بعد الزواج خطوة ذكية. أصبحت واحدًا في الزواج ، فلماذا لا تصبح واحدًا مع إدارة شؤونك المالية؟

إذا كانت هناك مشكلات ثقة عميقة ، فقد ترغب في رؤية مستشار محترف. العمل على الزواج أولا. قم بتأمين أساس متين وستصبح إدارة الأموال أسهل في المستقبل.

2. احصل على القيم المالية مباشرة

بافتراض أنه بإمكانكما أن تكونا صادقين في علاقتكما ؛ تحتاج بعد ذلك إلى إلقاء نظرة على القيم والخلفية. هل زوجتك منفق وأنت مدخر؟ إذا كان الأمر كذلك ، فقم بإجراء محادثة مفتوحة حول هذا الأمر وكن صريحًا بشأن نقاط القوة والضعف المالية لديك. ابحث عن طرق للعمل معًا.

لماذا تعتبر الميزانية للأزواج مهمة جدًا؟ لأنه يساعد كل من المدخر و المنفق. يمكن أن يكون لدى المنفقين أموال لإنفاقها (طالما كانت ضمن الميزانية). ويمكن للمدخرين الحصول على المال للادخار وليس الضغط على كل بنس من الميزانية لتحقيق أهداف مدخراتهم.

3. استخدم الأدوات الصحيحة

كثير من الناس يدخلون في مناقشات مجردة ساخنة. "أنت دائما تنفق الكثير من المال!" ماذا يعني ذلك على أي حال؟ أفضل طريقة للتعامل مع التحديات المالية هي كتابتها على الورق.

يوفر تتبع إنفاقك كل شهر (الذي لا يتطلب سوى حوالي 5 دقائق يوميًا إذا كنت تستخدم برنامج إدارة الأموال) سجلاً يوضح أين تذهب كل الأموال. يضمن إنشاء خطة إنفاق مع زوجتك أن لديكما خطة يمكنك الموافقة عليها في بداية الشهر.

تعتقد أن شخص ما ينفق الكثير من المال؟ قم بإجراء المحادثة من خلال مراجعة سجل الإنفاق. إذا تجاوزت الميزانية التي وافقت عليها كلاكما ، فعليك العمل على حل هذه المسألة معًا دون هجوم.

كيفية تشجيع "المنفق" على توفير المال

إذا كنت ترغب في إقناع زوجتك بالادخار ، فستحتاج إلى اتباع نهج أكثر دقة - مما يسمح لزوجك بالتقاط الرؤية أيضًا. فيما يلي بعض الخطوات التي يمكن أن تساعد.

1. اعمل على فهم زوجتك حقًا

بادئ ذي بدء ، من المهم أن تفهم سبب عدم اهتمام زوجتك بالادخار في المقام الأول. هل يعتقد أن لديك الكثير من المال لتغطية كل شيء؟ ربما لا يرغب زوجك / زوجتك في الحد من بعض إنفاقه الآن من أجل أن يكون في وضع أفضل لاحقًا.

أو ربما لا يفهم زوجك سبب رغبتك في الادخار. قم بإجراء مناقشة هادئة حول المال ، واشرح شخصيتك المالية ، ثم استمع جيدًا إلى زوجتك. بمجرد أن تفهم "السبب" وراء عدم رغبته في الادخار ، يمكنك البدء في مساعدته أو مساعدتها على فهم سبب أهميته بالنسبة لك.

2. ضع أهدافًا مشتركة

في بعض الحالات ، قد تشعر زوجتك كما لو أن رغبتك في الادخار ستفيدك فقط. هذا يعني أنك بحاجة إلى إشراك زوجتك في عملية التخطيط المالي في منزلك. تحدث عن ما تريد تحقيقه كلاكما وناقش كيف يمكنك الوصول إلى أهدافك المشتركة.

إذا كنتما ترغبان في الذهاب في إجازة ، أو شراء سيارة جديدة ، أو بناء بيضة تقاعد ، فهذا شيء يمكنكما القيام به معًا. بعد ذلك ، يمكنكما معًا وضع خطة لتحقيق ذلك. هذا يجعل الميزانية للأزواج أكثر متعة. إذا شعر زوجك / زوجتك بالمشاركة في عملية صنع القرار والتخطيط ، فمن المرجح أن يشارك في التوفير.

3. تبدأ صغيرة

لا يوجد سبب لإغراق زوجتك بخطط ضخمة لتخصيص 800 دولار شهريًا على الفور. في الواقع ، من الأفضل أن تبدأ صغيرًا. اقترح عليه بدلاً من الخروج لتناول الطعام مرتين في الأسبوع ، أن تخرج لتناول الطعام مرتين في الشهر.

تأخذ المال الذي تدخره وتضعه جانباً في حساب توفير مشترك. راجع إنفاقك مع زوجتك وابحث عن طرق يمكنك من خلالها خفض التكاليف. ابدأ بالأشياء الصغيرة.

تأكد من استبدال العناصر التي قطعتها بشيء ذي قيمة. على سبيل المثال ، إذا كنت لا تنوي الخروج لتناول الطعام بنفس القدر ، فخطط للوجبات معًا وفكر في الطهي معًا ، أو التسوق لشراء البقالة معًا. لا يزال بإمكانك قضاء وقت ممتع معًا-دون إنفاق المال.

بمجرد أن تشعر أنت وزوجك بالارتياح للادخار ، من الممكن زيادة المبلغ الذي تدخره. يمكنك حتى الشروع في نوع من الأعمال المنزلية أو طريقة لكسب الدخل الإضافي الذي يمكن أن يضاعف جهودك لتوفير المزيد. المفتاح ، مع ذلك ، هو القيام بذلك معًا.

4. انتبه إلى نغمتك

خلال هذه العملية ، من المهم الانتباه إلى الطريقة التي تقول بها الأشياء. حاول ألا تكون اتهاميًا. استخدم لغة "أنا" لوصف ما تشعر به. تجنب إخبار زوجك / زوجتك أنه خطأ منه أو عليها أنه لا يمكنك فعل أي من الأشياء التي تريدها - حتى لو كنت تشعر أنها صحيحة.

الكلام المحترم واللغة التي تصف مشاعرك أمر مهم. والعبارات الشاملة التي تساعد زوجتك على الشعور بأنها جزء من العملية ، من المرجح أن يكون لها تأثير أفضل من الشكاوى والاتهامات.

3. استخدم الأدوات التي تجعل إعداد الميزانية للأزواج أسهل

لقد تحدثنا مرارًا وتكرارًا عن أهمية وضع الميزانية للأزواج. لكن العمل على ميزانية مشتركة يمكن أن يكون أكثر صعوبة من اتباع الميزانية الشخصية. يمكن أن يكون استخدام أداة الميزانية التي يمكن للزوجين الوصول إليها في أي وقت وفي أي مكان مفيدًا للغاية.

Zeta و Personal Capital هما أداتان شائعتان للميزانية قد ترغب في تجربتهما. Zeta هي أداة ميزانية يومية رائعة ، خاصة إذا كان لديك حسابات بنكية منفصلة.. ويمكن لرأس المال الشخصي أن يمنح الأزواج رؤية عالمية لأموالهم واستثماراتهم. دعونا نلقي نظرة فاحصة على كيفية عمل زيتا ورأس المال الشخصي.

زيتا

في حين أن الحسابات المصرفية المشتركة يمكن أن تسهل على الأزواج مشاركة أموالهم وتحديد الأهداف ، فإن بعض الأزواج ببساطة ليسوا مستعدين لاتخاذ هذه الخطوة. مع زيتا ، هذه ليست مشكلة. استخدام أداة ميزانية الأزواج من Zeta، يمكنك إنشاء ميزانيات وأهداف مشتركة - حتى إذا لم يكن لديك حسابات مشتركة. وإليك كيف يعمل.

ما هو زيتا؟

Zeta هو موقع إلكتروني وتطبيق مخصص للأزواج. إنها حقًا أداة تمويل شخصية مصممة من الألف إلى الياء للأزواج. بعد ربط حساباتك المصرفية بحساب Zeta ، يمكنك تحديد حسابات معينة على أنها "شخصية" وحسابات أخرى "مشتركة". عندما تقوم بتعيين حساب على أنه "مشترك" ، سيكون زوجك / زوجتك قادرًا على عرض معاملته بالكامل التاريخ. ومع ذلك ، يمكنك أنت فقط مشاهدة النشاط في الحسابات المميزة بعلامة "شخصية".

على غرار الموضة ، يمكن لكل من الزوجين تعيين ميزانيات شخصية ومشتركة. يمنح هذا التصميم الأزواج مستوى عاليًا من التحكم في ما يتم مشاركته وما يتم الاحتفاظ به بشكل خاص. تشير زيتا بفخر إلى نفسها على أنها "أداة التمويل الشخصي للزوجين المعاصرين".

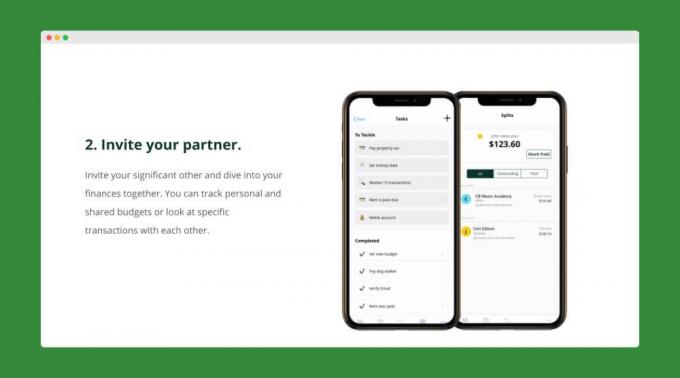

كيفية التسجيل في Zeta

التسجيل في Zeta سريع وبسيط. ما عليك سوى إنشاء حساب Zeta الخاص بك وربط حساباتك المصرفية الشخصية والمشتركة. بمجرد الانتهاء من الإعداد ، يمكنك دعوة شريكك للانضمام إليك على Zeta. بعد أن يقبل زوجك / زوجتك دعوتك ، يمكنهم أيضًا إضافة حساباتهم الشخصية والمشتركة.

الآن بعد أن تمت إضافة كلا الحسابين ، يمكنك البدء في إنشاء ميزانيات وأهداف مشتركة. يمكن لكل واحد منكم إنشاء ميزانيات شخصية أيضًا. بعد إعداد ميزانياتك وأهدافك ، سوف ترسل لك Zeta التحديثات بانتظام إلى أين تتجه الأموال. وسيقومون أيضًا بتذكيرك بالفواتير القادمة.

ميزات زيتا

الحسابات والميزانيات المشتركة والشخصية ليست سوى غيض من فيض عندما يتعلق الأمر مجموعة ميزات زيتا. فيما يلي قائمة سريعة بالميزات الإضافية التي يقدمونها والتي تسهل وضع الميزانية للأزواج.

- تقاسم الضوابط: أنت تتحكم دائمًا في ما يمكن أن يراه شريكك. على سبيل المثال ، يمكنك اختيار السماح لزوجك / زوجتك بأرصدة حساباتك الشخصية ، ولكن ليس المعاملات الفردية.

- تقسيم المعاملات: تقسيم المعاملات بسرعة لإظهار الجزء الذي يدين به كل زوج.

- المذكرات: قم بتدوين ملاحظات أو طرح أسئلة حول معاملات معينة.

- فئات مخصصة: قم بإنشاء أي فئة تريدها وتتبع النفقات التي تهمك.

كما تم إطلاق زيتا مؤخرًا ميزة "الحساب المشترك". الآن يمكن للأزواج إنشاء حساب مشترك داخل Zeta في غضون 5 دقائق. هذه الحسابات مؤمنة من قبل مؤسسة التأمين الفيدرالي (FDIC) وليس لديها رسوم أو حد أدنى للحساب.

تأخذ Zeta حقًا الكثير من المتاعب والإحباط من إعداد الميزانية للأزواج الذين لديهم حسابات منفصلة. وأفضل جزء هو أن أداتهم مجانية تمامًا للاستخدام.

اقرأ مراجعتنا الكاملة لـ Zeta.

رأس المال الشخصي

على الرغم من أن Zeta أداة ميزانية رائعة ، إلا أنها ليست قوية في مساعدتك على تتبع استثماراتك أو صافي ثروتك. ومع ذلك ، هذا هو المكان حيث رأس المال الشخصي يتفوق. إذا كنت أنت وزوجك تبحثان عن أداة يمكن أن تمنحك رؤية 360 درجة لأموالك ، فقد ترغب في تجربة رأس المال الشخصي. دعونا نلقي نظرة على ما يجب أن يقدمه رأس المال الشخصي.

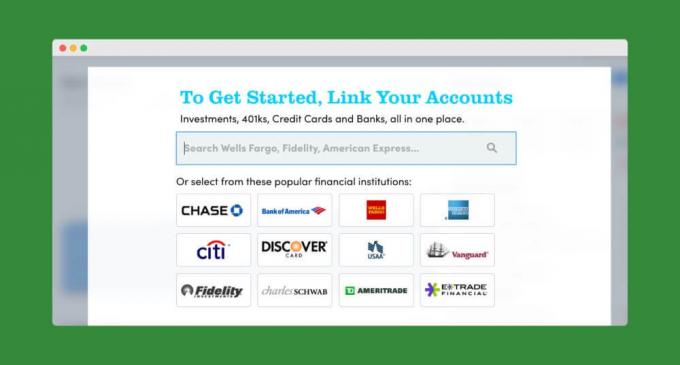

ما هو رأس المال الشخصي؟

رأس المال الشخصي يجعل من السهل مزامنة جميع حساباتك المالية في مكان واحد. لا يمكنك الاحتفاظ بعلامات تبويب على حساباتك المصرفية فحسب ، بل يمكنك أيضًا تتبع استثماراتك وحتى قيمة منزلك (من خلال شراكة رأس المال الشخصي مع زيلو).

مثل الأدوات الأخرى ، يجعل رأس المال الشخصي الميزانية الشهرية للأزواج سريعة وبسيطة. وستظهر لك ميزة التدفق النقدي الخاصة بهم بالضبط مقدار الأموال التي دخلت وخرجت من حساباتك في الثلاثين يومًا الماضية.

لكن أين رأس المال الشخصي يتألق حقًا هو في تتبع استثماراتك وصافي ثروتك. ستطرح حاسبة صافي ثروتهم تلقائيًا ما تدين به من ممتلكاتك لتعطيك صورة حقيقية لمكانك المالي.

و يقدم رأس المال الشخصي مجموعة من أدوات الاستثمار، بما في ذلك حاسبة التقاعد ومحلل الرسوم ومخطط التعليم. تسهل هذه الأدوات تتبع أهدافك المالية طويلة المدى وكشف الرسوم المخفية.

كيفية التسجيل للحصول على رأس المال الشخصي

انقر هنا للانتقال إلى رأس المال الشخصي- إنه مجاني للاستخدام. ستبدأ بإنشاء حساب من خلال تقديم عنوان بريدك الإلكتروني وكلمة المرور ورقم الهاتف. انقر فوق "تسجيل" وقمت بإنشاء حسابك. هذا كل ما في الامر!

بعد ذلك ، سيقدم لك Personal Capital استبيانًا قصيرًا. يمكنك تخطيه إذا كنت ترغب في ذلك. لكن الأمر لا يستغرق سوى بضع ثوانٍ حتى يكتمل. ويساعد برامجهم على معرفة المزيد عنك وعن أهدافك المالية.

بعد ذلك ، يمكنك البدء في ربط حساباتك المصرفية والاستثمارية.

بمجرد إضافة جميع حساباتك ، يمكنك إلقاء نظرة على صورتك المالية العامة من لوحة تحكم رأس المال الشخصي. يمكنك أيضًا البدء في بناء ميزانيتك أو الغوص في بعض الآلات الحاسبة والأدوات المتقدمة.

ميزات رأس المال الشخصي

جميع ميزات رأس المال الشخصي التي تحدثنا عنها حتى الآن مجانية الاستخدام. ومع ذلك ، إذا كنت ترغب في ذلك ، يمكنك اختيار السماح لرأس المال الشخصي بإدارة استثماراتك نيابة عنك. لديهم فريق من المستشارين البشريين الذين يديرون حسابات أعضائهم. إذا كانت محفظتك أقل من 200000 دولار ، فستحصل على حق الوصول الكامل إلى الفريق الاستشاري. ومع الحسابات الكبيرة ، سيتم تعيين مستشارين مخصصين لك.

الرسوم الاستشارية لرأس المال الشخصي أغلى قليلاً من مستشاري الروبوتات تحسين أو Wealthfront. لكنها لا تزال متواضعة للغاية ، خاصة بالنسبة للخدمة التي تتيح للمستثمرين الوصول إلى المستشارين الماليين المسجلين. تدفع الحسابات التي تقل أصولها عن مليون دولار 0.89٪ سنويًا ، بينما تدفع الحسابات الكبيرة أقل من ذلك.

حتى إذا لم تقرر استخدام خدمة إدارة الثروات لرأس المال الشخصي ، فإن أدوات التمويل الشخصية الخاصة بهم يمكن أن تساعدك أنت وزوجك في السيطرة على أموالك. قد ترغب أيضًا في التفكير في حساب نقدي عالي العائد بدون رسوم ، والذي يقدم حاليًا APY بنسبة 1.05 ٪ (1.10 ٪ للعملاء الاستشاريين).

اقرأ مراجعتنا الكاملة لرأس المال الشخصي.

4. علم أطفالك عن المال

من المهم عندما يأتي الأطفال أن يطوروا تقديرًا مناسبًا لكيفية توفير الأم والأب للأموال وإنفاقها واستثمارها. بدلاً من مجرد قول "لا" أو "لا يمكننا تحمل ذلك" عندما يطلب الأطفال أشياءً ، اشرح سبب اختيارك تقييد إنفاقك في فئات معينة.

من الواضح ، إذا كان أطفالك أصغر من أن يقرأوا الرياضيات أو يفهموها ، فلن تتمكن من الحصول على تفاصيل الميزانية الكاملة. ولكن هناك أشياء يمكنك القيام بها في كل مستوى عمري لمساعدة أطفالك على اكتساب منظور مناسب للمال. في منطقتنا الدليل الكامل لتعليم الأطفال عن المال، ستجد خطة سنوية (من أقل من 3 سنوات إلى سن الكلية) لمساعدة أطفالك على تطوير عادات مالية ذكية.

مع تقدم أطفالك في السن ، أوضح لهم أن أموالك لا تُنفق "شريرين". هم يجب أن تفهم أنك وزوجك قد حددت (وتتبع) ماليًا عن قصد خطة. من خلال تعليم أطفالك المال أثناء بقائهم في المنزل ، ستساعدهم على تجنب الأخطاء المالية بعد مغادرتهم العش.

الخطوات التالية

قد تتطلب الميزانية للأزواج عملاً أكثر من الميزانية كأفراد. لكن الفوائد المحتملة تستحق الجهد المبذول. ألست متأكدًا من أين تبدأ بإنشاء ميزانية مشتركة؟ تتمثل إحدى الأفكار في جعل كلاكما يكتب أهدافك قصيرة المدى وطويلة المدى ثم مناقشتها كزوجين.

الدفع الأشياء التي يجب توفيرها مقابل - بالإضافة إلى أهداف التوفير لدينا للحصول على قائمة كاملة بالعناصر التي قد ترغب في إضافتها إلى قائمة أهدافك المالية.