يo خدمة المجتمع المسيحي لتقاسم النفقات الطبية ، Medi-Share، لحوالي 300 دولار في الشهر كانت خطوة مالية رائعة لعائلتي. قبل الانضمام إلى مجتمع تقاسم نفقات الرعاية الصحية هذا ، كنت أدفع 1،100 دولار شهريًا لخطة تأمين صحي مع Humana!

Medi-Share ليس تأمينًا (كما أنه ليس صدقة كما سترى). لكنه بديل رائع للبعض. وحتى بدون تفويض Obamacare ، سيظل هذا البديل خيارًا رائعًا لعائلتي ويمكن أن يكون لك أيضًا.

Medi-Share ليس تأمينًا (كما أنه ليس صدقة كما سترى). لكنه بديل رائع للبعض. وحتى بدون تفويض Obamacare ، سيظل هذا البديل خيارًا رائعًا لعائلتي ويمكن أن يكون لك أيضًا.

Medi-Share هو برنامج لمشاركة الرعاية الصحية حيث يتشارك المسيحيون الموارد المالية لدفع النفقات الطبية لبعضهم البعض. منذ عام 1993 ، تمت مشاركة وخصم أكثر من 875 مليون دولار بين أعضاء Medi-Share. إنه نموذج كتابي مثبت للرعاية الصحية - المسيحيون يساعدون المسيحيين.

جدول المحتويات:

ما هو Medi-Share؟

كيف تعمل Medi-Share؟

تغطية مشاركة Medi

مزايا Medi-Share

عيوب Medi-Share

ما هو مقدار Medi-Share؟

كيفية الانضمام إلى Medi-Share

ما هو Medi-Share؟

Medi-Share هي مؤسسة غير ربحية، برنامج تقاسم النفقات الطبية للمسيحيين. يتشارك الأعضاء في النفقات الصحية لبعضهم البعض.

بشكل أساسي ، كل شهر ، نضع نصيبنا الشهري (مثل قسط التأمين) في وعاء كبير واحد (من الناحية الفنية حساب اتحاد ائتماني) ، ويستخدم أولئك الذين لديهم نفقات هذه الأموال لدفع فواتيرهم. ليست كذلك

تأمين. لكن بالنسبة للبعض ، فهو البديل المثالي للتأمين الصحي.تابع القراءة لمعرفة المزيد حول كيفية القيام بذلك Medi-Share يعمل ، ما هي مزاياها وعيوبها ، وكذلك تجربتي الشخصية حتى تتمكن من معرفة ما تتوقعه إذا قررت الانضمام إلى نفسك.

تحقق من Medi-Share.

كيف تعمل Medi-Share؟

إذا لم تكن معتادًا على Medi-Share ، فإليك أساسيات كيفية عمل وزارة مشاركة الرعاية الصحية.

الحصة المنزلية السنوية

يختار الأعضاء جزءًا سنويًا من الأسرة (AHP) ، وهو مشابه للخصم السنوي. يحدد حجم الجزء الخاص بك المبلغ الذي سيتعين عليك دفعه من جيبك مقابل النفقات الطبية المغطاة قبل بدء المشاركة الصحية. يمكنك اختيار المبلغ الذي يمكنك تحمله لكل من AHP والحصة الشهرية.

سيحدد حجم برنامج AHP الذي تختاره حصتك الشهرية. بالنسبة لعائلتي المكونة من خمسة أفراد ، اخترنا 10،000 دولار أمريكي لكل حساب ، وهو مبلغ مرتفع ، ولكنه يعني حصة شهرية أقل (ندفعها 235 دولارًا أمريكيًا في الشهر). في حالة الطوارئ ، يمكننا التعامل مع الاضطرار إلى دفع 10000 دولار من الجيب ، ونستمتع بالمدخرات التي توفرها الحصة الشهرية المنخفضة. إذا كانت عائلتك تعاني من مثل هذا المستوى المرتفع من AHP ، فيمكنك اختيار AHP أقل ولكن بعد ذلك ستدفع المزيد في أجزاء شهرية.

رسوم المزود

كما هو الحال مع التأمين التقليدي ، ستظل تدفع رسوم مقدم الخدمة (مثل الدفع المشترك) بقيمة 35 دولارًا لزيارات الطبيب و 135 دولارًا لرعاية غرفة الطوارئ. لا تشمل الرعاية الروتينية الجيدة للمرضى - مثل الفحوصات الطبية السنوية - ورعاية الأسنان والرؤية Medi-Share، لذلك عليك أن تكون مستعدًا لتلك النفقات على مدار العام.

منظمة المزود المفضل (PPO)

تشارك Medi-Share مع منظمة الرعاية الصحية الأولية (PHCS) المفضلة ، ويتم تشجيع الأعضاء على البحث عنها الرعاية من مقدمي الخدمة داخل شبكة خدمات الرعاية الصحية الأولية - لكن لك الحرية في اختيار العلاج خارج الشبكة طبيب. ومع ذلك ، إذا قمت بذلك ، فقد يتم تطبيق عقوبة على الخروج من الشبكة.

زيارات الطبيب

عندما تحتاج إلى رعاية طبية ، سوف تقوم بتسليم بطاقة Medi-Share ودفع رسوم مقدم الخدمة الخاص بك ، وسيقوم المزود بفواتير Medi-Share. ستتم معالجة الفاتورة الطبية وخصمها ، وبعد ذلك سيقوم طبيبك بفواتير لك بالمبلغ الذي تدين به. بمجرد أن يستوفي المبلغ الذي تدفعه برنامج AHP الخاص بك للعام ، ستتم الموافقة على فواتيرك الطبية المؤهلة للمشاركة.

حافز صحي

قد تحصل العائلات على خصم يصل إلى 20٪ على حصتها الشهرية بالتأهل للحصول على الحافز الصحي. للتأهل ، يجب على جميع أعضاء Medi-Share البالغين في الأسرة تلبية معايير صحية معينة ، بما في ذلك ضغط الدم ومؤشر كتلة الجسم وقياس الوزن / الخصر. كان هذا الحافز الصحي هو الذي ساعدني على إنقاص بعض الوزن خلال العامين الماضيين - وأعاد المال إلى جيبي بالإضافة إلى تحسين صحتي!

انقر هنا للانضمام إلى Medi-Share.

تغطية مشاركة Medi

فيما يلي تحليل سريع لما سوف تغطيه Medi-share ولن تغطيه اعتبارًا من أكتوبر 2019.

ما تغطيه Medi-Share

هنا القليل من المصاريف الطبية التي نكون مؤهل للمشاركة مع Medi-share.

-

زيارات الأطباء

- تقدم Medi-share الوصول المجاني إلى الخدمات الصحية عن بُعد. تحدث إلى أطباء افتراضيين دون أي تكلفة على الإطلاق.

- إذا كنت بحاجة لرؤية طبيب شخصيًا ، فاختر طبيبًا عضوًا في PHCS ، وهي منظمة المزود الأساسي المفضل (PPO) لشركة Medi-Share. ستدفع 35 دولارًا كرسوم مقدم لا تحتسب في برنامج AHP الخاص بك. وستكون مؤهلاً أيضًا للحصول على خصومات داخل الشبكة.

- زيارات غرفة الطوارئ: يجب على الأعضاء دفع 200 دولار أمريكي كرسوم مقدم لا يتم احتسابها في برنامج AHP الخاص بك.

- الاستشفاء: يجب على الأعضاء دفع رسوم مقدم 35 دولارًا لكل زيارة للمستشفى لا تُحتسب في برنامج AHP الخاص بك.

- الوصفات الطبية: ما يصل إلى 6 أشهر من الأدوية الموصوفة من قبل إدارة الغذاء والدواء (FDA) لكل علاج مؤهل

-

التوليد:

- تقتصر المشاركة على 125000 دولار أمريكي لأي حدث حمل منفرد

- لكي تكون مؤهلاً ، يجب أن يكون برنامج AHP الخاص بك 3000 دولار أو أكثر ويجب أن تشاركه بأمانة من شهر الحمل وحتى شهر التسليم.

- رعاية الطفل السليم: المشاركة في رعاية الطفل الروتينية مؤهلة حتى يبلغ الطفل سن السادسة.

- تكاليف التبني: بالنسبة للأعضاء الذين يستوفون معايير معينة ، يمكن مشاركة حدثين كحد أقصى للتبني لكل أسرة.

- مساعدة كبار: يمكن لكبار السن الذين لديهم الجزأين A و B من برنامج Medicare الاستمتاع بفوائد مشاركة الرعاية الصحية للفواتير الطبية التي لا يدفعها برنامج Medicare ، بما في ذلك المدفوعات المشتركة والخصومات والاستشفاء وخارج البلاد بشكل عاجل رعاية.

- نفقات الإعاقة: من خلال لهم مناع برنامج Medi-Share قادر على تعويض ما يصل إلى 80٪ من الدخل المفقود لمدة تصل إلى عام مناع أفراد.

- المصاريف النهائية: ما يصل إلى 5000 دولار من نفقات الجنازة مؤهلة للمشاركة

ما لا تغطيه Medi-Share

حسنًا ، دعنا الآن نلقي نظرة على بعض النفقات التي لا مؤهل للمشاركة مع Medi-Share:

-

طب الأسنان والبصر والسمع: في حين أن هذه النفقات ليست مؤهلة للمشاركة ، Medi-Share هل منح الأعضاء بطاقات التوفير التي تقدم خصومات حصرية.

- طب الأسنان: وفر من 20٪ إلى 60٪ على معظم إجراءات طب الأسنان.

- رؤية: وفر ما يصل إلى 30٪ على فحوصات العين والنظارات والعدسات اللاصقة وجراحة الليزك.

- سمع: وفر 30٪ إلى 60٪ على المعينات السمعية

- الرعاية الروتينية والوقائية: بما في ذلك المواد الفيزيائية ، التطعيمات واللقاحات ، تصوير الثدي بالأشعة السينية والدراسات المعملية وتنظير القولون

- رعاية الخصوبة / العقم: بما في ذلك تحديد النسل واختبار العقم والتعقيم

- الرعاية البديلة: بما في ذلك الفيتامينات والوخز بالإبر والعلاجات التجريبية

- تقديم المشورة: بما في ذلك الاستشارات الغذائية ، والاستشارات الخاصة بمرض السكري ، والاستشارات المتعلقة بالرضاعة ، أو الاستشارة الوراثية

- الرعاية السلوكية أو العقلية

- إجراءات التجميل

- الأدوية التي لا تتطلب وصفة طبية

- مساعدات للسمع

المصاريف الطبية المؤهلة للمشاركة المحدودة

النفقات التالية مؤهلة للمشاركة في حالات معينة ، مثل عندما يطلبها a طبيب معتمد ، عند الضرورة الطبية ، أو عند دعمه وفقًا لمعيار العلاج الطبي الحالي رعاية.

- سيارة إسعاف (أو خدمات نقل طبية أخرى)

- إعادة تأهيل القلب (حتى 36 جلسة)

- العناية بتقويم العمود الفقري

- المعدات الطبية المعمرة (DME)

- الاختبارات الجينية

- الرعاية المنزلية (تقتصر على 60 يومًا تقويميًا)

- حالات الدخول خارج المستشفى

- علاج النطق في العيادات الخارجية (حتى 10 زيارات)

- العلاج الطبيعي (حتى 20 زيارة)

- الأطراف الاصطناعية

- الرعاية الطبية أو الأولية تقييم

- دراسات توقف التنفس أثناء النوم

مزايا Medi-Share

دعنا نستكشف بعض إيجابيات برنامج المشاركة هذا.

دعنا نستكشف بعض إيجابيات برنامج المشاركة هذا.

الهروب من السوق تمامًا

قبل ظهور Obamacare ، كنت أدفع 300 دولار شهريًا مقابل بوليصة تأمين صحي قابلة للخصم بقيمة 10،000 دولار. أنا أعمل لحسابي الخاص وأحقق دخلاً ثابتًا. ومع ذلك ، بمجرد تمرير هذا القانون ، ارتفعت أقساط التأمين الشهرية الخاصة بي إلى 1100 دولار شهريًا!

نظرًا لأن مستقبل التأمين الصحي الأمريكي لا يزال غير واضح ، فقد تشعر بعدم الارتياح تجاه نظام يتم تعديله في الوقت الفعلي و Medi-Share يسمح لك بترك كل ذلك وراءك.

يمكنك الانضمام في أي وقت

هذا صحيح. يمكنك التقدم بطلب للحصول على Medi-Share والانضمام إليها في أي وقت خلال السنة. مع Obamacare ، أنت مجبر على الانضمام خلال فترة التسجيل المفتوحة ، والتي تمتد من 1 نوفمبر إلى 15 ديسمبر ، ما لم يكن لديك تغيير في الحالة (تحرك ، إنجاب طفل ، وما إلى ذلك).

قد تنظر في هذه المراجعة أثناء التسجيل المفتوح ولكنك تدرك أنه يمكنك القفز على Medishare في أي وقت خلال العام. ولست بحاجة إلى أحد الاستثناءات الخاصة للقيام بهذه الخطوة.

إنه أرخص بكثير

مقارنة بالتأمين الصحي غير المدعوم في إطار Obamacare ، Medi-Share هو توفير كبير للمال.

أظهر تبديل عائلتي مدخرات كبيرة للغاية. (انظر أدناه للحصول على التفاصيل) Medi-Share ميسور التكلفة مقارنة بالتأمين الصحي لأنه يمكن أن يكون أكثر تمييزًا في من يخدمونه.

عيوب Medi-Share

ومع ذلك ، هناك بعض العيوب في Medi-Share أيضًا:

لا توجد مساهمات في حساب التوفير الصحي (HSA)

نظرًا لأن Medi-Share ليس تأمينًا ، فلا يمكنك التأهل للحصول على HSA. HSA كما تعلم ، تتطلب أن يكون لديك خطة تأمين صحي ذات خصومات عالية. هذه مشكلة كبيرة بالنسبة لي. كنت أستمتع حقًا بالخصم الضريبي السنوي من المساهمات في هائل سعيد أنعم.

Medi-Share تعمل مع الكونجرس على مشروع قانون قد يسمح باستخدام HSAs مع برامج المشاركة. أنا أتصل بممثلي لأطلب منه دعم ذلك. لا تقلق إذا كان لديك بالفعل أموال في هائل سعيد أنعم. لا يزال بإمكانك استخدامها لتغطية النفقات الطبية المؤهلة. نخطط لاستخدام نفقاتنا في النفقات التي لا تغطيها خطة Medi-Share الخاصة بنا.

لا استقطاعات ضريبية

أقساط التأمين الصحي معفاة من الضرائب. مساهمات Medi-Share ليست كذلك. ومع ذلك ، لا تزال النفقات الطبية قابلة للخصم ، وتخضع لعتبة تستند إلى نسبة مئوية من الدخل الإجمالي المعدل. هل لديك عمل مع عدد قليل من الموظفين؟ قد تكون قادرًا على خصم تكلفة تعويضهم عن Medi-Share حصة شهرية. لقد فعلت ذلك بنفسي من خلال إنشاء QSEHRA. اقرأ المزيد عن ذلك هنا.

مقدمي الخدمات الطبية يمكن لا تريد أن تشارك بيل ميدي

كان هناك عدد قليل من الحالات القصصية لأطباء ومستشفيات رفضوا دفع فاتورة Medi-Share ، وبدلاً من ذلك ، طلبوا من المريض الدفع من جيبه. في بعض الحالات ، قد ينبع هذا من حقيقة أن شبكة الرعاية الصحية الأولية التي تستخدمها Medi-Share ليست شبكة موفري خدمات الرعاية الصحية الأولية العالمية.

يتعين على أعضاء Medi-Share أن اتصل بـ PHCS مباشرة للتأكد من أن المزود الذي تريد رؤيته مشمول بنظام Medi-Share PHCS.

ومع ذلك ، فإن حكايات مقدمي الخدمة غير المستعدين لدفع فاتورة Medi-Share لا تزال لها نهايات سعيدة. بخاصة، تم الدفع مسبقًا لعلاج سرطان هذه الأم بواسطة Medi-Share بمعدلات الدفع الذاتي بعد أن رفض المزود في البداية قبول الخطة. حرصت وزارة الصحة على الوصول إليها.

ومع ذلك ، فإن تلقي فاتورة ضخمة من مزود الخدمة يمكن أن يكون بمثابة صدمة لعائلة دفعت بالفعل نصيبها بالكامل. نظرًا لأنك تريد التركيز على التحسن بدلاً من التركيز على الشؤون المالية ، فهذا يجب أن يؤخذ في الاعتبار.

انضم إلى Medi-Share اليوم.

اعتبارات أخرى

من المهم أن تفهم كيف يعمل Medi-Share. إنها ليست جمعية خيرية أو وسيلة للمسيحيين لمساعدة المحتاجين. عشور الكنيسة أو العطاء الفردي من خلال جمعيات خيرية معينة هو كيف أعتني بذلك.

Medi-Share هو ببساطة مشاركة بين المؤمنين. حتى يكون لك الحق في المشاركة ، عليك أن تكون مؤمنًا وتعيش حياة مسيحية نشطة.

1. لا توجد تغطية للنفقات الطبية المتعلقة بالأنشطة غير الكتابية (أي ليست شبيهة بالمسيح)

تصاب في حادث حيث كنت تقود مخمورا؟ لا توجد تغطية. الحصول على الأمراض المنقولة بالاتصال الجنسي من علاقة خارج نطاق الزواج؟ لا توجد تغطية. عندما تنضم إلى Medi-Share ، فإنك توافق على أن تعيش حياتك وفقًا لمبادئ الكتاب المقدس.

2. يجب أن يكون لديك إيمان مسيحي وأن تحضر الكنيسة بانتظام

للمشاركة في البرنامج ، ستحتاج إلى التوقيع على نموذج يعلن إيمانك ومشاركة معلومات كنيستك.

3. قيود على نفقات الولادة

مترقب؟ لا تتوقع الاكتفاء بالقفز إلى Medi-Share لمدة ستة أشهر والحصول على تغطية كاملة. يمكن أن يكون لديك أطفال في الخطة ، ولكن للحصول على تغطية كاملة ، يجب عليك المشاركة في الخطة قبل الحمل. خلاف ذلك ، التغطية لها حدود.

4. القيود المفروضة على الظروف الموجودة مسبقًا

يفرض الفطرة السليمة أنه لجعل Medi-Share يعمل ، لا يمكنك فقط جعل الأشخاص يقفزون إلى البرنامج بعد اكتشافهم لحاجة طبية رئيسية.

ولكن يمكن لأعضاء Medi-Share تلقي ما يصل إلى 100000 دولار سنويًا للظروف الموجودة مسبقًا بمجرد مشاركتهم بأمانة لمدة 36 شهرًا متتاليًا على الأقل. ويمكنهم الحصول على ما يصل إلى 500000 دولار أمريكي سنويًا بمجرد مشاركتهم لمدة 60 شهرًا متتاليًا.

وفر في التغطية الصحية مع Medi-Share.

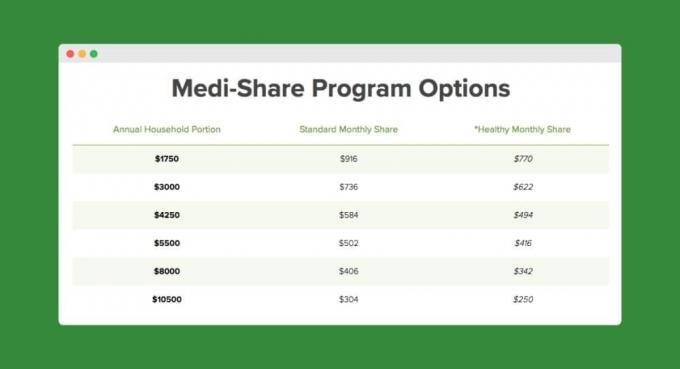

ما هو مقدار Medi-Share؟

أنا في أوائل الأربعينيات من عمري مع زوجة وثلاثة أطفال. كعائلة ، ندفع حوالي 300 دولار شهريًا ولدينا حصة منزلية سنوية قدرها 10500 دولار (أي Medishare الخاص بنا "للخصم").

لخصم أقل ، مثل 3000 دولار ، فإن دفعتك الشهرية ستكون 736 دولارًا. هذا الرسم البياني بناءً على عمري وعدد الأشخاص الموجودين في الخطة:

اعتدنا أن ندفع 1100 دولار شهريًا مع هيومانا. لذلك فقط في الأشهر السبعة الأولى من وجوده مع Medi-Share, لقد وفرنا بالفعل 4،388 دولارًا! إليك كيفية تقسيم ذلك:

- مع Obamacare ، كنا سددنا أقساط لا تقل عن 7700 دولار (1100 دولار × 7 أشهر).

- مع Medi-Share ، دفعنا أقساطًا بمقدار 1،960 دولارًا (280 دولارًا × 7 أشهر).

- Copays هي نفسها تقريبًا في كلا الخطتين.

- من خلال Medi-Share ، دفعنا ما يقرب من 70 دولارًا لكل زيارة لخمسة زيارات مرضية للأطفال ، و 475 دولارًا لكل زيارتين جيدتين (ستة أشهر وتسعة أشهر) لابننا. بلغ هذا المجموع ما يقرب من 1،352.83 دولار. كانت زيارات الآبار بمثابة صدمة ، لكنها لم تكن صادمة مثل قسط التأمين من Obamacare.

إليك لقطة شاشة لاستخدامنا القابل للخصم (الجزء المنزلي السنوي) اعتبارًا من عامنا الأول مع Medi-Share:

انقر هنا لبدء استخدام Medi-Share.

إذن هل Medi-Share مناسب لك؟

هناك الكثير على المحك عندما يتعلق الأمر بالاحتياجات الطبية لعائلتك. خذ وقتًا طويلاً لتقييم جميع إيجابيات وسلبيات البرنامج ولا تنسَ التفكير في خططك طويلة المدى. هل لديك المزيد من الأطفال؟ هل ستتزوج قريبا؟ هل أنت على وشك التقاعد والتأهل لبرنامج Medicare؟ كل هذه الأشياء وأكثر تحدث فرقا.

Medi-Share أمر منطقي لعائلتي بسبب:

- نحن مسيحيون يعملون لحسابهم الخاص ولا نمانع في أن نكون ملزمين بقيود التغطية المتعلقة بنمط الحياة.

- من المرجح أن يستبعدنا دخلنا من الحصول على دعم في سوق التأمين الصحي Obamacare. Medi-Share يعطينا وفورات نقدية كبيرة.

- ليست لدينا ظروف موجودة مسبقًا ولا نخطط لإنجاب المزيد من الأطفال (أي ليس لدينا احتياجات رعاية الأمومة).

كيفية الانضمام إلى Medi-Share

يستغرق الأمر بعض الوقت لإجراء عملية التقديم ، لذا اترك لنفسك متسعًا من الوقت. فيما يلي الخطوات الرئيسية:

- انقر فوق الارتباط أدناه الذي سينقلك إلى أحد التطبيقات.

- تطبيق.

- أكمل الاستمارات الطبية وشهادة الإيمان.

- أكمل التوكيل الرسمي لحساب السهم (الذي تم إنشاؤه مع اتحاد ائتماني).

- جعل دفع حصتك الأولى.

انقر هنا لتقديم طلب إلى Medi-Share.

الخط السفلي على Medi-Share

في حين أن Medi-Share ليست تأمينًا ، فهي يستطع طريقة رائعة لتوفير تكاليف الرعاية الصحية هذا العام. إذا كنت مؤهلاً للحصول على تأمين صحي مدعوم ، فقد تكون مدفوعاتك الشهرية ميسورة التكلفة بالفعل. ولكن إذا كنت تدفع مقابل تأمين صحي غير مدعوم ، يمكن أن توفر لك Medi-Share طن من المال.

هل أنت عضو في Medi-Share؟ إذا كان الأمر كذلك ، يرجى مشاركة تجاربك في التعليقات!

تابع القراءة:

19 طريقة سهلة لتوفير المال في بوليصة التأمين على سيارتك

16 نصيحة لتوفير المال على نفقات عملك دون العمل الجاد

رائع! 6 أشياء سريعة يجب القيام بها عند سداد قيمة سيارتك [قائمة التحقق]

قائمتنا الكاملة لأخبار وموارد COVID-19 لرواد الأعمال

فيليب تايلور ، المعروف أيضًا باسم "بي تي" ، هو مدقق حسابات ، ومدون ، وبودكاستر ، وزوج ، وأب لثلاثة أطفال. PT هي أيضًا المؤسس والرئيس التنفيذي لمؤتمر صناعة التمويل الشخصي والمعرض التجاري ، FinCon.

قام بإنشاء Part-Time Money® في عام 2007 لمشاركة نصائحه بشأن المال ، وتحميل نفسه المسؤولية (بينما دفع أكثر من 75 ألف دولار من الديون) ، ومقابلة الآخرين المتحمسين للتوجه نحو المالية استقلال.