أنا أستمتع بقراءة الأخبار ولكن قد يكون من المجهد رؤية سوق الأسهم يرتفع وينخفض. حسنًا ، فقط عندما تنخفض. الأيام الصاعدة جميلة. 🙂

يكون الأمر أكثر إرهاقًا عندما تكون جميع الأخبار مؤخرًا هي كيف نكون على بعد دقائق من الركود.

منطقيا ، أعلم أنه لا ينبغي علي العبث باستثماراتي.

لكنه صعب. صعب جدا.

لذلك أنا استخدم أعذار ألعاب نفسية لإبقائي مستثمرًا. 🙂

تريد أن تسمع بعضها؟

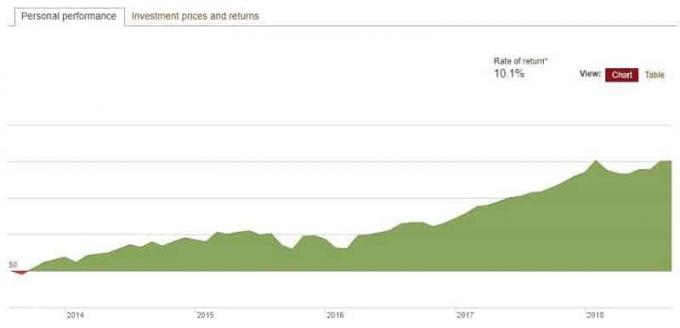

انظر إلى المكاسب

أنا على استثماراتي. لقد استثمرت أيضًا منذ ما يقرب من عشرين عامًا حتى الآن. لذلك يجب أن أكون فوق استثماراتي. 🙂

كانت هناك بعض البقع الصعبة هناك (دوت كوم ، فقاعة إسكان ، أزمة مالية) لكن الوقت يداوي كل شيء.

إذا كنت قد استثمرت في أي فترة زمنية معقولة ، فمن المحتمل أنك مستيقظ أيضًا.

عندما ينخفض السوق ، فإنني أمتلك خندقًا للخسائر وما زلت إيجابيًا.

منطقيا ، أعلم أن هذه الحجة هراء. يجب أن تقدر استثماراتي للحفاظ على قوتها الشرائية.

التضخم هو العدو الخفي لكل شخص لديه المال.

10000 دولار في مارس 2007 لديه نفس القوة الشرائية مثل 11،872.35 دولار في مارس 2017 (انظر حاسبة CPI BLS).

إذا حافظت على التضخم ، فقد تعتقد أنك تبلي بلاءً حسنًا لأن أرصدتك قد زادت ولكنك في الواقع كما هي. من الناحية الاسمية ، أنت مستيقظ. بالقيمة الحقيقية ، أنت تطأ الماء والماء المتقطع في ذلك!

ولكن من الناحية النفسية ، تمنحك هذه المكاسب مجالًا "للخسارة" إذا انخفض السوق واستمر في الارتفاع.

انظر إلى الضرائب

بالحديث عن المكاسب... إذا كنت أرغب في تحويلها إلى مصرفية ، فسيتعين عليّ دفع ضرائب على أي شيء ليس في حساب ممنوع من الضرائب. أجهزة IRA الخاصة بي معفاة من الضرائب (Roth) أو مؤجلة من الضرائب (Rollover) ، ولكن أي شيء في حساب الوساطة الخاضع للضريبة يخضع لمكاسب رأسمالية قصيرة وطويلة الأجل.

وأنا لا أمانع في دفع الضرائب. هذا يعني أنني كسبت المال.

أكشلي…. هذا كذب. لا أحب دفع الضرائب. لا احد الإعجابات لدفع الضرائب.

أنا أدفع الضرائب مثلما أفعل الكثير من الأشياء التي تكون جيدة بالنسبة لي ولكنها ليست ممتعة. مثل الجري.

ولتجنب دفع الضرائب ، سأتجنب بيع تلك الممتلكات ما لم يكن هناك سبب مقنع للقيام بذلك. (مثل حصاد الخسارة الضريبية)

الخوف من أن السوق سوف ينخفض هو ليس سبب مقنع.

هذا جزء من الخطة

عندما بدأت الاستثمار ، ما هو معدل العائد المتوقع لخطتك؟ 7%? 9%?

صعودًا أو هبوطًا ، يعد العائد التاريخي للسوق كيانًا معروفًا ويجب أن يكون جزءًا من خطتك.

إذا كنت مستيقظًا ومتقدمًا على الجدول الزمني ، فما عليك سوى إلقاء نظرة على المكاسب وإدراك أنك على الجانب الإيجابي من تكتل الاستثمار. سوق الأسهم متقلب. هذه المكاسب تفوق الخسائر الحتمية ومتوسط العائد التاريخي.

الاستفادة من FOMO

الخوف من الضياع. كلنا نمتلكه.

الاستفادة منها.

CAPE هو مقياس لمدى تكلفة S&P 500 - إنه قصير بالنسبة لـ نسبة السعر / الأرباح المعدلة دوريًا. المتوسط التاريخي هو حوالي 16-17.

لقد كان أعلى من هذا المتوسط لبعض الوقت وأكثر من 20 منذ عام 2010.

حقق S&P 500 مكاسب سنوية تزيد عن 10٪ منذ يناير 2010 (حتى يونيو 2018).

إذا كنت قد بعت كل شيء في عام 2010 لأنك تعتقد أن CAPE يعني أنها باهظة الثمن ، فأنت ترفس نفسك. الصعب.

لا تريد أن تفوتك... أليس كذلك؟ 🙂

توقيت التسويق لن يعمل

توقيت التسويق يعمل. إنه فقط لا يعمل من أجله أنت لأنك لا تملك ميزة حقيقية.

إذا كانت لديك ميزة ، فإن قانون الأعداد الكبيرة ينص على أنك ستفوز. تعمل الكازينوهات وفقًا لهذا المبدأ بالذات وهي تعمل بشكل جيد طالما استمر الناس في العمل.

إذا كنت تريد تحديد وقت السوق ، فما هي ميزتك؟ يجب أن يكون شرعي حافة.

ليست إشاعة أو بعض معلومات الأسهم الساخنة - هذه زائفة وأنت تعرف ذلك.

نحن نتحدث عن تلك الميزة التي تحصل عليها عندما تكون طلباتك أسرع من منافسيك بمقدار نانوثانية لأنك قمت بتثبيت خوادمك بالقرب من السوق (فلاش بويز هي قراءة رائعة عن هذا والعالم بأسره من الحواف الشرعية).

الأشخاص الذين ربحوا اليانصيب ، لديهم ميزة. كان صديقي كولين في فريق بلاك جاك الذي جمع الكثير من المال لأن لديهم ميزة (ولم يعلموا ذلك في التدريب المهني في لعبة ورق). ميزة رياضية تعتمد على التحليل والأعداد الكبيرة والألعاب التي لم تكن تعلم أنها ليست مثالية.

يعمل توقيت السوق... ولكن ليس بالطريقة التي تعتقد أنه يعمل بها.

هؤلاء الرجال يعملون على مستوى النانو ثانية ويتغذون على الأشخاص الذين يعتقدون أن لديهم ميزة.

حسنًا ، يمكنك إعادة التوازن

إذا كانت لديك حكة ، فستظل موجودة حتى تخدشها.

لذا اخدشها. لكن اخدشها بمسؤولية.

مع المكاسب الأخيرة ، من المحتمل أن يكون تخصيص الأصول الخاص بك خارج مخصصاته الأولية. يوصيك الخبراء بإعادة التوازن إلى مكاسبك مرة واحدة على الأقل في السنة ، ولكن لا يوجد ما تقوله لا يمكنك القيام بذلك في كثير من الأحيان.

الفكرة وراء إعادة التوازن هي أن أصولك ستتحرك بمعدلات مختلفة وأحيانًا في اتجاهات مختلفة. إذا كنت تريد مزيجًا من الأسهم / السندات 80/20 ، فقد تجعلك المكاسب في السوق الآن عند 85/15. هدفك هو الحفاظ على تخصيص الأصول بنفس النسب المئوية تقريبًا ، لذا سترغب في نقل هذه النسبة البالغة 5٪ من الأسهم إلى السندات.

تذكر أنك لا تبيع الأسهم لأنك تعتقد أنها مبالغ فيها وأن الاحتفاظ بالنقود ليس هو الهدف. أنت ببساطة تحولهم إلى روابط لأن هذه هي خطتك.

أعد توازن مخصصاتك وأنت تفعل الشيء الصحيح والمسؤول.

الهدف ليس أكثر

أخيرًا ، ليس الهدف من الاستثمار هو الحصول على "المزيد" من الأموال بلا نهاية. لا تحتاج المزيد.

أنت بالتأكيد لا تحتاج إلى المزيد لخطر الخسارة.

هناك تصويت من قبل معهد ماريست للرأي العام الذي وجد أن راتبًا سنويًا قدره 50000 دولار كان نقطة تحول في السعادة للعديد من العائلات. كان أولئك الذين تجاوزوا هذا المبلغ أكثر رضا عن كل جانب من جوانب حياتهم تقريبًا. أولئك الذين جعلوا أقل تعرضوا لضغط أكبر وسعادة أقل.

عندما تقرنها بجامعة برينستون دراسة التي اكتشفت أن السعادة تزداد مع زيادة الراتب إلى 75000 دولار. علاوة على ذلك ، لا يبدو أن الزيادة في الدخل تؤثر على الرضا العام.

بالنسبة للكثيرين منا ، المال مثل الهواء. إنه أمر سيء إذا لم يكن لديك ما يكفي. لا يهم إذا كان لديك الكثير.

عندما تدخل السوق وتخرج منه ، فإن ما تفعله هو إدخال ضغوط ملموسة في حياتك لمحاولة الحصول على المزيد من المال. تريد تجنب الخسائر أو محاولة الاستفادة من المكاسب عندما لا يجعلك المال أكثر سعادة.

اسأل نفسك هذا - هل ستعمل لمدة ساعة وتترك الراتب يتحدد بعملة واحدة؟ يمكنك حساب الخاص بك احسب كم تستحق ساعة من وقتك وبعد ذلك سأقلب قطعة نقود.

رؤساء أنا أدفع لك 0 دولار ، وذيول أدفع لك ضعف.

أو أنت تعمل وأدفع لك أجرًا عادلًا بدون ألعاب. أعرف أيهما أفضل.

الآن اترك استثماراتك وشأنها... أو أعد التوازن إذا كنت تريد حقًا أن تخدش تلك الحكة. 🙂