التحديات ممتعة.

يقوم أحد أصدقائنا الجيدين بشيء يسمى Workweek Hustle. إنه تحدٍ بسيط حقًا - من لديه أكبر عدد من الخطوات في الأسبوع ، يفوز. جميعهم يمتلكون Fitbits (Workweek Hustle هو اسم Fitbit للمنافسة). يتتبع Fitbit خطواتهم ، ويقوم بمزامنتها مع مجموعة ، ويتم تتويج الفائز الأسبوعي يوم السبت. لا توجد جائزة فعلية - فقط حقوق المفاخرة.

كل أسبوع ، دون أن يفشل تقريبًا ، ينتهي الأمر بصديقنا بالرقص على الموسيقى ليلة الجمعة لمتابعة الخطوات. أو وسادة لها الرصاص. أو تريد فقط عذرًا للرقص.

إنه أمر سخيف ولكن الجميع يمشي أكثر بسببه.

الجميع يمشي أكثر = الجميع يفوز.

يمكنك استخدام نفس المبدأ لتحسين مجالات أخرى من حياتك.

ما رأيك أكبر مشكلة في الادخار والتقاعد في أمريكا؟ هل هو أن الناس لا يمتلكون تخصيصًا مناسبًا للأصول؟ هل هو الاستثمار في صناديق الاستثمار ذات الرسوم المرتفعة أم التداول اليومي؟ أو ربما هو كذلك القمار ومطاردة البيتكوين؟

لا شيء من ذلك. إنها أبسط بكثير.

الناس لا يدخرون ما يكفي.

ال أفاد مكتب التحليل الاقتصادي أنه لشهر ديسمبر 2017، كان معدل الادخار الشخصي للأمريكيين 2.4٪ فقط. ال أفاد تعداد الولايات المتحدة عن متوسط الدخل لعام 2017

كان 59،039 دولارًا - مما يعني أن متوسط الدخل للأسرة يوفر 1830 دولارًا فقط سنويًا.هل يمكن أن يساعدنا التحدي على تحسين أدائنا؟ يمكن. بالتأكيد لا يمكن أن تؤذي.

اثنان من أكثر تحديات الادخار شيوعًا هما بيني التحدي و ال تحدي 52 أسبوعًا.

إنها سهلة للغاية - دعنا نرى كيف تعمل.

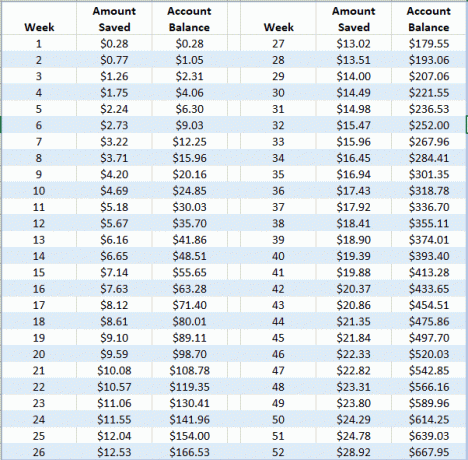

ما هو تحدي بيني؟

يعتبر تحدي البنس بسيطًا - وفر فلسًا واحدًا في الأول من يناير ، و 2 سنتًا في الثاني من يناير ، و 3 سنتات في الثالث من يناير... وصولًا إلى 3.65 دولارًا أمريكيًا في الحادي والثلاثين من ديسمبر.

إذا قمت بحفظ كل يوم في الموعد المحدد ، فستوفر 667.95 دولارًا بحلول 31 ديسمبر. زيادة بنسبة 36٪ في المدخرات السنوية للأسرة المتوسطة.

إليك ما يبدو عليه الجدول الزمني (يتم ضغط الأيام في أسابيع للتوضيح):

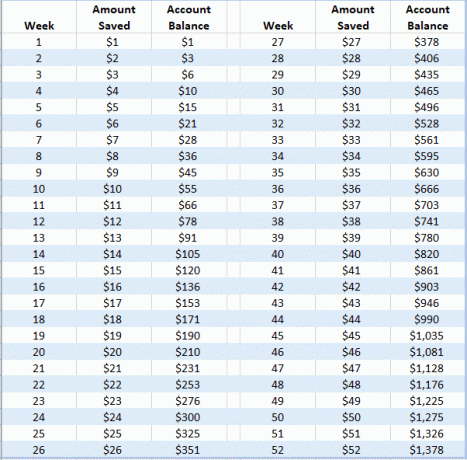

ما هو تحدي 52 أسبوعًا؟

تحدي 52 أسبوعًا هو نفس الفكرة باستثناء توفير كل يوم على أساس أسبوعي بدلاً من الادخار كل يوم. يمكنك توفير 1 دولار في الأسبوع 1 ، وتوفير 2 دولار في الأسبوع 2 ، و 3 دولارات في الأسبوع 3... وصولًا إلى 52 دولارًا في الأسبوع 52.

إذا قمت بالتوفير كل أسبوع وفقًا للجدول ، فستوفر 1،378.00 دولارًا أمريكيًا في نهاية العام. زيادة بنسبة 75٪ في المدخرات السنوية للأسرة المتوسطة.

إليك ما يبدو عليه الجدول الزمني:

كيف تتغلب على التحدي

يمكنك أن تمنح نفسك ميزة في التغلب على التحدي من خلال اتخاذ بعض الخطوات البسيطة.

الخطوة الأولى هي كيف تحفظ. لديك خياران جيدان.

يمكنك إيداعه في ملف حساب توفير عالي الفائدة. بهذه الطريقة ستكسب القليل من الاهتمام ويمكنك مشاهدة التوازن ينمو. هذا هو الأمثل رياضيًا... ولكنه الأقل قوة من الناحية النفسية. سترى السبب عندما أشرح الخيار رقم 2.

أو ضع المال في ملف جرة زجاجية شفافة. هذا واحد له فائدتان إضافيتان. الأول هو أنك يجب أن تفعل جسديا ضع المال في الجرة عند التوفير. سيساعد هذا الإجراء في ترسيخ هذه العادة في عقلك. الفائدة الثانية هي أنه يمكنك رؤية القطع النقدية في البرطمان. إنه أقوى من رصيد مصرفي على الشاشة.

إذا ذهبت في طريق الجرة ، فإليك كيفية الوصول إليها عد عملة مجانية لذلك لا تصاب بالجنون في نهاية العام.

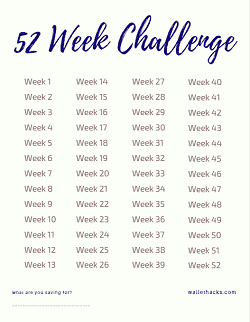

بغض النظر عن كيفية الحفظ ، اطبع تقويمًا وقم بتمييز كل مرة تقوم فيها بالإيداع. هذا له تأثير نفسي قوي (المزيد حول هذا بعد قليل).

إذا كنت لا تريد تقويمًا ، فيمكنك طباعة قائمة التحقق هذه:

بالنسبة لتحدي 52 أسبوعًا ، يمثل الأسبوع عدد الدولارات التي تحتاج إلى توفيرها. الأسبوع 32 = 32 دولارًا.

(إذا كنت تقوم بتحدي البنس ، فأنت وحدك! :))

- قم بملء سبب الادخار في المساحة الفارغة في الأسفل - وجود سبب يساعدك. إنها تجعلها مقايضة ، بدلاً من "توفير المال للمستقبل". المستقبل غامض. الهدف الملموس أو السبب ليس كذلك. إذا كانت لديك صورة ، فقم بلصقها هناك - فهذا يجعل السبب أكثر قوة.

- بعد ذلك ، اشطب الأسابيع كما تذهب بقلم تحديد سميك حتى ترى الأسبوع بخط يمر خلاله.

هذا كل شيء!

لماذا العمل تحديات المال

تعمل هذه التحديات لثلاثة أسباب:

- أنت لا تحب كسر الأنماط. هذا أمر جيد! اشتهر جيري سينفيلد بكتابة الكوميديا كل يوم. عندما يكتب النكات ، كان يضع علامة X في التقويم. حفزه ذلك على الكتابة كل يوم لأنه لا يريد كسر سلسلة Xs. التقويم هو تقريبيا لا تقل أهمية عن توفير المال.

- أنت تطور عادة. من الصعب تطوير عادة جديدة لأنك تبدأ من الصفر. تبدأ تحديات التوفير هذه صغيرة. إنه مجرد بنس واحد. إنه مجرد دولار. إنه ليس مبلغًا ضخمًا لذا تجد طريقة لإسقاط هذا المال في جرة.

- أنت تبني الزخم. النجاح يولد النجاح. عندما تبدأ في الادخار ، فإنه يبني الزخم وتكتسب الثقة. أنت تدخر المزيد من المال!

هذه هي نفس الأسباب بالضبط لماذا تعمل كرة الثلج الخاصة بالديون.

كرة الثلج للديون هي استراتيجية سداد ديون شائعة روج لها ديف رامزي لأول مرة. يوصي معظم الخبراء بسداد ديون الفائدة المرتفعة أولاً. أوصى رامسي بسداد أرصدة القروض الأصغر أولاً.

عندما تسدد بالكامل أصغر دين ، خذ هذه المدفوعات الإضافية وأضفها إلى المبلغ الذي تدفعه لأقل دين تالي. كرر حتى تصبح خالية من الديون.

تعمل كرة الثلج الخاصة بالديون بشكل جيد لأنك تبني الزخم. عندما تسدد دينًا ، فإنك تربح. يتحول المال إلى الدين التالي ، لذا فأنت تسدده بشكل أسرع. إنها "كرات الثلج".

إن كرة الثلج للديون ليست هي الحل الأمثل من الناحية المالية. الجميع يعرف هذا. لكن هذا النهج يعمل لأن الناس يسددون جميع ديونهم.

نحن نعلم أنه من "الأفضل" سداد ديونك عالية الفائدة أول. لكن الدين الأعلى فائدة قد يكون له رصيد هائل ولن تحصل أبدًا على "ربح" سداد دين كامل. يبدو أنك تحارب التيار. ال كرة الثلج الديون يتيح لك كسب بعض المكاسب ، حتى إذا خسرت القليل من المال في هذه العملية. تكتسب الزخم والثقة لتسديد كل ذلك ولا تستسلم.

لا تدع الكمال هو عدو الخير!

أين يمكنك أن تجد المدخرات؟

لقد حصلت عليك - هنا 105 طرق لتوفير المال.

ضمن هذه القائمة الضخمة من الأفكار ، ستكون على الأقل دزينة يمكنك استخدامها ، الآن ، لتوفير البنسات والدولارات التي تحتاجها لدورة التوفير التالية.

ما رأيك في هذه الأنواع من التحديات؟ الحب أو الكراهية لهم؟