بشكل مفاجئ ، يعيش 78٪ من الأمريكيين من راتب إلى راتب. إذا كنت واحدًا منهم ، فلا فائدة من المعاناة من ذلك - افعل شيئًا حيال ذلك بدلاً من ذلك.

أنت بحاجة إلى ميزانية، المعروف أكثر ببساطة باسم YNAB ، يمكن أن يساعدك في الوصول إلى هناك. لن يساعدك فقط على إتقان فن إعداد الميزانية ، ولكنه سيمكنك أيضًا من المضي قدمًا في أموالك ، وأخيراً ، كسر دورة الدفع من الراتب إلى الراتب التي حوصر الكثيرون.

ما هو YNAB؟

تم إطلاق YNAB في عام 2004 - مما يجعله أحد تطبيقات الميزانية قيد التشغيل الأطول - تم إنشاء YNAB بواسطة CPA Jesse Mecham كأداة لمساعدة نفسه وزوجته على التحكم بشكل أفضل في شؤونهم المالية. عندما رأى كيف تعمل بشكل جيد بالنسبة لهم ، قرر إتاحتها لعامة الناس.

تم بناء التطبيق حول أربعة مبادئ:

- قرر ما تريد أن تفعله أموالك قبل إنفاقها.

- قم بتحويل الفواتير الكبيرة النادرة إلى فواتير شهرية يمكن التحكم فيها بشكل متساوٍ للتدفق النقدي.

- قم بتغيير ميزانيتك حسب الضرورة.

- والأهم من ذلك ، إنفاق الأموال التي مضى عليها 30 يومًا على الأقل.

رقم أربعة هو الركيزة الأساسية التي بنيت عليها YNAB لأنها ، بشكل أساسي ، تأخذك من كونك متخلفًا عن ميزانيتك إلى أن تكون متقدمًا عليها. سنناقش هذا المفهوم أكثر كلما تقدمنا في هذه المراجعة.

يستخدم YNAB عملية من أربع خطوات لتمكينك من السيطرة على أموالك من خلال وضع الميزانية. تفتخر الشركة بأن المستخدم العادي يوفر 600 دولار بحلول الشهر الثاني ، وأكثر من 6000 دولار خلال السنة الأولى من استخدام التطبيق. ليس من المستغرب أن أصبح YNAB أحد أكثر تطبيقات الميزانيات المتاحة شيوعًا (على الرغم من أنها خدمة متميزة في مجال كبير من مقدمي الخدمات المجانية).

حصل YNAB على 4.1 نجوم من أصل 5 من ما يقرب من 6000 مستخدم Android على Google Play ، و 4.8 من 5 نجوم من ما يقرب من 21000 مستخدم iOS على متجر التطبيقات.

كيف يعمل YNAB

ال موازنة YNAB تم إنشاؤه حول أربع "قواعد":

القاعدة الأولى - امنح كل دولار وظيفة

ببساطة ، ستعطي الأولوية لكيفية استخدام كل دولار في ميزانيتك. الفكرة هي أن تلتزم كل دولار بحاجة معينة ، مما سيمنعك من إنفاقه على عوز غير ذي صلة. عليك أن تقرر مقدمًا كيف سيتم إنفاق الأموال.

على سبيل المثال ، لنفترض أنك تتلقى 2000 دولار في يوم الدفع. قبل YNAB ، قد تنجرف في الشعور الجيد الذي يجلبه المال الجديد. ولكن مع YNAB قمت ببناء ميزانية. أنت تعرف بالضبط أين يجب أن تذهب هذه الأموال. ربما يتم تخصيص 500 دولار للإيجار ، و 200 دولار لمحلات البقالة ، و 150 دولارًا لدفع سيارة ، وما إلى ذلك.

ستعرف بالضبط مقدار ما لديك من إنفاق مجاني وستكون قادرًا على المضي قدمًا بثقة مع العلم أن جميع أهدافك مغطاة.

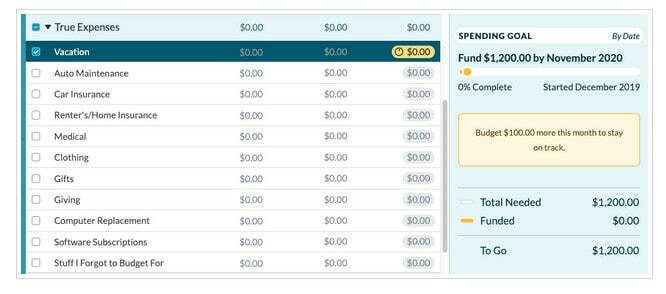

القاعدة الثانية - تقبل نفقاتك الحقيقية

تدور هذه القاعدة حول إنهاء ميزانيتك حتى لا تفسد تلك النفقات الكبيرة ، ولكن النادرة ، ميزانيتك. أنت تحدد النفقات الكبيرة غير المتكررة في ميزانيتك ، ثم تحدد هدفًا لتمويلها على أساس شهري.

على سبيل المثال ، قد يكون شيئًا مثل تخصيص 100 دولار شهريًا بحيث يكون لديك 1200 دولار عند وصول عيد الميلاد. سيؤدي ذلك إلى تجنب الحاجة إلى الإخلال بميزانيتك عندما تأتي ، أو الأسوأ من ذلك ، أن تتحول إلى بطاقة ائتمان.

القاعدة الثالثة - دحرج مع اللكمات

هذه القاعدة تتعلق ببناء المرونة في ميزانيتك. دعنا نواجه الأمر ، يمكنك إعداد ميزانية ، ولكن ستكون هناك أوقات تكون فيها فئات نفقات معينة أعلى. يمكنك معالجة ذلك ببساطة عن طريق نقل الأموال من فئات أخرى إلى فئة النفقات الأعلى بشكل غير متوقع. إنها قاعدة أخرى لتخفيف نفقاتك ومنعك من التخلي عن جهود الميزانية تمامًا.

على سبيل المثال ، يأتي صديق قديم إلى المدينة بشكل غير متوقع ويدعوك لتناول المشروبات مما يزيد ميزانيتك عن فئة "الترفيه". لتحقيق التوازن في هذه الميزانية الجديدة ، يمكنك نقل بعض الأموال من ميزانية البقالة الخاصة بك وتقرر تناول الطعام من المخزن والمجمد الأسبوع المقبل لتتمكن من ذلك.

القاعدة الرابعة - شيخ نقودك

تذكر في البداية عندما ناقشنا كيف كان المبدأ الرابع لمؤسس YNAB جيسي هو إنفاق أموال لا تقل عن 30 يومًا؟ تجلى هذا المبدأ في القاعدة الرابعة. الفكرة الأساسية هي أنك تعيش دائمًا على دخل الشهر الماضي.

هذه أصعب قاعدة يمكن أن تستحوذ على ذهنك. تخيل أنك في كانون الثاني (يناير) لم تقم بصرف أي من راتبك. بدلاً من ذلك ، تقوم بحفظها وفي الأول من فبراير تقوم بإيداعها جميعًا مرة واحدة في حسابك الجاري. الآن ، ستعيش على دخل شهر كانون الثاني (يناير) خلال شهر شباط (فبراير) - وفي غضون ذلك ، ستدخر جميع راتبك مرة أخرى حتى تتمكن من إيداع دخل فبراير في الأول من آذار (مارس).

القيام بذلك يعني أن دخلك سيكون دائمًا قبل 30 يومًا على الأقل من نفقاتك. سيوفر لك ذلك وسادة نقدية تلقائية ويقلل من التوتر الذي يصاحب وضع الميزانية.

لن تنجز القاعدة الرابعة بين عشية وضحاها. ستحتاج إلى اتباع القواعد الثلاث الأولى وبناء وسادة إضافية في ميزانيتك. إنها الإستراتيجية المثالية للخروج من فخ شيك الراتب إلى الراتب الذي يحبس فيه الكثيرون.

تخيل الآن أنك طبقت جميع القواعد الأربعة بنجاح وأنت الآن تسبق نفقاتك في ميزانيتك بشهر كامل؟ من هذه النقطة ستكون جميع أهدافك المالية الأخرى ممكنة.

تعرف على المزيد حول YNAB هنا

ميزات YNAB

يحتوي YNAB على العشرات من الميزات ، وأكثر بكثير مما يمكننا تغطيته بشكل مناسب في هذه المراجعة. فيما يلي بعض أهمها:

برنامج الإحالة YNAB: ستمنحك YNAB شهرًا واحدًا من الخدمة مجانًا لكل شخص تحيله ويشترك في التطبيق. من الناحية النظرية على الأقل ، إذا قمت بإحالة 12 شخصًا قاموا بالتسجيل ، فستحصل على عام كامل من تطبيق الميزانية مجانًا. يعدون أيضًا بأن العرض يأتي مع الكثير من الأشياء المجانية.

الوصول YNAB: لدى YNAB موقع ويب يمكنك الوصول إليه ويمكنك حتى توصيله بـ Amazon Echo الخاص بك. يتوفر أيضًا في تطبيقات الأجهزة المحمولة ، بما في ذلك iOS 12.0 والإصدارات الأحدث ، و watchOS 2.1 والإصدارات الأحدث. إنه متوافق مع أجهزة iPhone و iPad و iPod touch ومتوفر في متجر التطبيقات. بالإضافة إلى ذلك ، فهو متاح على Google Play لأجهزة Android ، 6.0 والأحدث.

دعم العملاء: متاح عبر البريد الإلكتروني والدردشة الحية فقط ، من الاثنين إلى الجمعة ، من الظهر حتى الساعة 9 مساءً ، بالتوقيت الشرقي. لا يوجد دعم مباشر عبر الهاتف.

العملات المتاحة: يمكنك تعيين YNAB على أساس الدولار الأمريكي أو العملات الأجنبية. ومع ذلك ، لا يمكن للتطبيق استيعاب عملات متعددة قيد الاستخدام في نفس الوقت.

جدولة المعاملات: إذا كان لديك معاملات متكررة ، فيمكنك إعدادها لتصل إلى ميزانيتك تلقائيًا. يوفر عليك الاضطرار إلى إدخالها يدويًا كل شهر.

تقسيم المعاملات: قد تكون هناك معاملات معينة تتضمن فئات أو أهداف إنفاق متعددة. مثال متكرر هو عندما تذهب إلى بائع تجزئة كبير مثل Walmart. قد يشمل طلبك الملابس والطعام والهدايا. على الرغم من قيامك بدفع دفعة واحدة ، يمكنك تقسيم المعاملة والفئات الثلاث المنفصلة.

أسعار YNAB والرسوم

YNAB مجاني تمامًا لمدة 34 يومًا ، ولا تحتاج حتى إلى منحهم بطاقة ائتمان لبدء الإصدار التجريبي المجاني. بعد ذلك ، تبلغ تكلفة الخدمة 11.99 دولارًا شهريًا ، أو 84 دولارًا سنويًا كاشتراك سنوي.

إذا كنت طالبًا ، فستحصل على 12 شهرًا إضافيًا - بالإضافة إلى الإصدار التجريبي المجاني لمدة 34 يومًا. ستحتاج إلى تقديم دليل على التسجيل ، مثل نسخة أو بيانات دراسية أو بطاقة هوية طالب تثبت أنك مسجّل. في نهاية الفترة التجريبية للطلاب ، يمكنك الاشتراك في الإصدار المتميز بخصم 10٪.

ضمان استرداد الأموال من YNAB. إذا شعرت في أي وقت أثناء اشتراكك أن الخدمة تعمل من أجلك ، فسيتم رد أموالك بنسبة 100٪ دون طرح أي أسئلة.

ابدأ تجربتك المجانية مع YNAB

كيفية التسجيل مع YNAB

التسجيل في YNAB سهل للغاية. يمكنك التسجيل من موقع الويب ، إما عن طريق إدخال بريدك الإلكتروني وإنشاء كلمة مرور أو الاتصال بـ Google. خلال الفترة التجريبية المجانية لمدة 34 يومًا ، لن يُطلب منك حتى تسجيل بطاقة ائتمان.

بمجرد التسجيل ، ستبدأ باستيراد معاملاتك من حسابك المصرفي. يمكن القيام بذلك عن طريق الضغط على زر الاستيراد من التطبيق. إذا كنت تفضل عدم ربط حسابك المصرفي بالتطبيق ، فيمكنك اختيار إدخال معاملاتك يدويًا.

سواء قمت باستيراد معاملاتك أو إدخالها يدويًا ، فسوف تقضي بعض الوقت في تعيين فئات لكل حساب.

يمكنك مزامنة أو إدخال المعاملات يدويًا من حسابات مصرفية متعددة وحتى بطاقات ائتمان. في حالة بطاقات الائتمان ، سيتتبع التطبيق معاملاتك بشكل منفصل عن تلك التي تتم عبر حسابك المصرفي. سيعطيك هذا فرصة لتحديد مقدار الإنفاق الذي تنفقه ، إما من خلال البنك الذي تتعامل معه حساب أو بطاقات الائتمان الخاصة بك ، ويمكن أن يكون ذلك وسيلة قيمة لمساعدتك في التحكم في بطاقتك الائتمانية الإنفاق.

من هنا ، راجع دليلنا لمساعدتك إنشاء ميزانية YNAB بسيطة.

إيجابيات وسلبيات YNAB

الايجابيات:

- سيساعدك YNAB على كسر دورة شيك الراتب إلى الراتب التي يصعب الخروج منها.

- يقوم بتجميع جميع حساباتك المالية المختلفة ، بما في ذلك الحسابات المصرفية والقروض وبطاقات الائتمان على منصة واحدة لمنحك صورة كاملة عن حياتك المالية بأكملها.

- لديك خيار إما استيراد معاملاتك من حساباتك المختلفة أو إدخالها يدويًا.

- يطبق YNAB نظامًا يجبرك على أن تكون أكثر تأنيًا بشأن كيفية إدارة أموالك وفي النهاية ينقلك إلى نقطة تدفع فيها فواتير هذا الشهر من دخل الشهر الماضي.

- سيمكنك برنامج الإحالة YNAB من الحصول على شهر مجاني من الخدمة لكل صديق تحيله والذي يشترك في التطبيق. قم بإحالة شخص واحد على الأقل شهريًا ، وقد لا تحتاج أبدًا إلى الدفع مقابل الخدمة.

سلبيات:

- لا يوجد دعم مباشر عبر الهاتف.

- على الرغم من أن YNAB يمكنه المزامنة مع حساباتك واستيراد المعاملات ، فستظل بحاجة إلى تسوية حساباتك يدويًا للتأكد من أنها دقيقة.

- لا توجد وظيفة استثمارية ، والتي تتوفر بشكل متكرر مع تطبيقات الميزانية الأخرى.

- لا تمتلك YNAB بعض الميزات الإضافية التي تقدمها تطبيقات الميزانية الأخرى ، مثل مراقبة درجة الائتمان المجانية.

- لا يقدم التطبيق وظيفة دفع الفواتير ، ولكن بعد ذلك لا تقدم العديد من تطبيقات الميزانية.

- التطبيق مجاني لطلاب الجامعات لمدة عام واحد ، ثم يتوفر لمدة عام آخر بخصم 10٪.

العيب الأكبر هو أن YNAB ليس مجانيًا. إذا لم يكن لديك مساحة في ميزانيتك للدفع مقابل خدمة أخرى ، فإليك أفضل أدوات برامج الميزنة المجانية.

هل يجب عليك التسجيل مع YNAB؟

إذا لم تكن قادرًا على إتقان وضع الميزانية ، وحتى إذا جربت تطبيقات أخرى وفشلت ، فإن YNAB هي فرصة حقيقية للبدء من جديد من منظور جديد. يستخدمون عملية بسيطة للغاية تحكمها أربع قواعد أساسية. يمكّنك من تحديد ميزانية قابلة للتطبيق و بناء المرونة للتعامل مع مفاجآت الحياة.

إنه يعمل مع الهدف الأساسي المتمثل في إيصالك إلى نقطة دفع نفقات هذا الشهر من دخل الشهر الماضي. إذا تمكنت من الوصول إلى هذه النقطة ، فقد انتهكت تمامًا دورة شيك الراتب إلى الراتب.

ربما يكون أكبر عيب مع YNAB هو أنه لا يقدم أي نوع من دعم الاستثمار. قد يبدو هذا امتدادًا طبيعيًا لنشاط الموازنة في وصولك إلى نقطة القدرة على الاستثمار. إذا كنت تبحث عن دعم استثماري ، فيمكنك إقران YNAB ببرنامج مجاني لإدارة المحافظ. هذه قائمة المفضلة لدينا.

لكن ربما لا يقدمون قدرة استثمارية لأنهم يريدون الالتزام الصارم بالميزانية. بعد كل شيء ، حتى تتقن ذلك ، فإن الاستثمار هو مجرد حلم بعيد المنال ، وبمجرد أن تفعل ذلك ، هناك الكثير من تطبيقات الاستثمار والمستشارين الآليين المتاحين الذين يمكنهم تحقيق ذلك من هناك.

إذا كنت ترغب في مزيد من المعلومات أو تريد التسجيل ، قم بزيارة موقع YNAB.

ابدأ مع YNAB مجانًا!

أنت بحاجة إلى ميزانية

84 دولار / سنة

تصنيف المنتج

9.0/10

نقاط القوة

- أكثر من مجرد أداة ، إنه تغيير في نمط الميزانية

- القدرة على استيراد العديد من الحسابات المالية

- إدخال البيانات اليدوي متاح أيضًا

- برنامج الإحالة السخي

نقاط الضعف

- لا يوجد دعم مباشر عبر الهاتف

- يمكن أن تكون البيانات مهمة ولكن يجب التوفيق بينها يدويًا

- لا توجد وظيفة الاستثمار

- لا دفع فاتورة