وجدت عميلتي الأخيرة نفسها في وضع مثير للاهتمام للغاية.

كان لدى موكلتي وزوجها معاشات تقاعدية جيدة للغاية كانت تدفع لهما في التقاعد أكثر مما كانا يكسبانه أثناء عملهما. كل شهر ، كان لديهم فائض وكانوا يضعون جزءًا منه في حساب توفير لن ينفقوه على الأرجح أبدًا.

بالإضافة إلى المعاشات التقاعدية ، كان لدى كلاهما حسابات ضريبية مؤجلة - في هذه الحالة ، كانا كذلك 403 (ب) ق - أنهم كانوا يعلمون أنهم لن ينفقوا أبدًا. لم يكن الزوج بحاجة إلى الحساب ولكنه كان يحب الحصول عليه مقابل إنفاق أموال إضافية لـ "فقط في حالة".

ومع ذلك ، علمت الزوجة أنها لن تنفقه أبدًا ، ولأن لهما ولدان مع حفيدين ، فقد أرادوا ذلك المساعدة في دفع تكاليف المدرسة والاحتياجات المالية الأخرى عندما يكبرون ، وكانوا مهتمين بمعرفة الإمكانيات التي يتعين عليها نقلها أكثر.

كانت تعلم أن الحد الأدنى من التوزيعات كان على بعد عام واحد فقط وأنها ستضطر إلى أخذ أموال لم تكن بحاجة إليها. لم تكن متأكدة حقًا من الخيارات المتاحة لها ، لذا حددت موعدًا مع فريقي لمعرفة ما يمكنها فعله.

فيما يلي عينة من دراسة الحالة تبحث في الخيارات المختلفة التي قد يكون لدى المرء من يريد أن يأخذ دولارات التقاعد ، سواء كان ذلك في 401 (ك) ، 403 (ب) ، خطة تعويض مؤجلة ، أو 401 (ك) ، لتمرير مخصص وفاة أو ميراث أكبر إلى المستفيدين. سننظر في خمسة خيارات مختلفة شاركناها معها لمعرفة الخيار الأكثر منطقية.

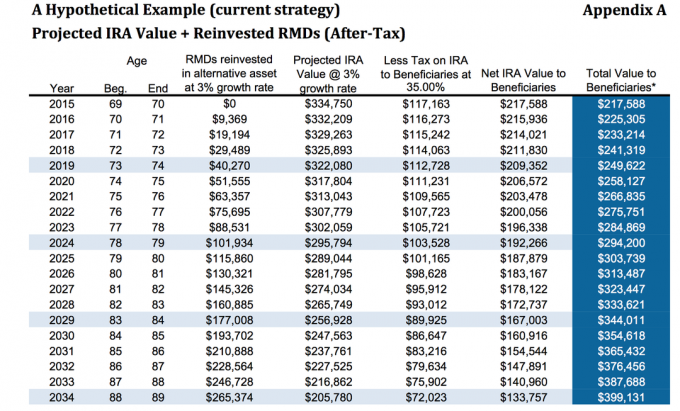

الخيار الأول: لا تفعل شيئًا

كان المال حاليًا في 403 (ب) حيث كان ثلثا الحساب في راتب سنوي ثابت يدفع ما يقرب من 3 ٪. لم يكن عليها بالطبع أن تفعل أي شيء بالمال. أردنا أن نظهر لها ما سيكون عليه ذلك في حالة حدوث شيء لها.

بافتراض معدل نمو بنسبة 3 ٪ وضريبة بنسبة 35 ٪ ، في سن الثمانين ، ستنقل ما يقرب من 313،487 دولارًا. هذا بافتراض أنها استثمرت الحد الأدنى من التوزيعات المطلوبة وكسبت 3٪ على تلك الأصول في معدل الضريبة كما ذكرت سابقًا عند 35٪. هذا لا يفترض أن المستفيدين يستفيدون من خيار التمديد إذا قامت بتدويره في حساب الجيش الجمهوري الأيرلندي التقليدي أو ملف LendingClub IRA.

وفقا ل مقالة MarketWatch، وجدت إحدى الدراسات أن ثلث الأشخاص الذين حصلوا على ميراث لم يكن لديهم أي مدخرات - في الواقع كان لديهم مدخرات سلبية - في غضون اثنين سنوات من تلقي الميراث (لذلك على الرغم من دقة الرسم التوضيحي أدناه ، فمن الممكن أن يتفوق الأطفال على المال على أي حال). إذا اختاروا خيار "امتداد" IRA ، فإليك كيفية حساب ذلك.

أعطني لحظة لشرح لك خيار IRA "الممتد". إنه مفهوم بسيط جدًا.

كما ترى ، عندما يرث أحد غير الزوجين IRA ، هناك حد أدنى مطلوب للتوزيعات التي يجب أن تؤخذ على مدار العمر المتوقع المتبقي للشخص. من الواضح أن الشخص الأكبر سنًا سيكون لديه عدد سنوات متبقية أقصر حتى يصل إلى العمر المتوقع (العمر المتوقع للوفاة) من الشخص الأصغر.

وهنا يأتي دور خيار IRA "الممتد". يمكن لأولئك الذين لديهم IRAs اختيار تسمية المستفيدين الأصغر سنًا بدلاً من كبار السن بحيث يمكن الاحتفاظ بالأموال في الجيش الجمهوري الإيرلندي على مدى فترة زمنية أطول.

يسمح خيار IRA "الممتد" للمستفيدين بالاستفادة من التأجيل الضريبي وكذلك الاحتفاظ بالمال في حساب الاستثمار بحيث يمكن أن ينمو أكثر بمرور الوقت. يمنح هذا المستفيدين الأصغر سنًا الذين يتم اختيارهم مزيدًا من المرونة في اختيار ما يرغبون في القيام به.

إنها فكرة واضحة ومباشرة وتعمل ، ولكن هناك الكثير من الخيارات الأخرى... .

الخيار 2: شراء معاش مع متسابق معزز لمزايا الوفاة

قمنا بتحليل ما سيبدو عليه الأمر إذا لم تفعل شيئًا. الخيار التالي الذي سنلقي نظرة عليه هو ما إذا كانت قد اشترت راتبًا سنويًا مع متسابق معزز لمزايا الوفاة.

يرجى أن تضع في اعتبارك أن المعاشات المختلفة سيكون لها متسابقون مختلفون في مزايا الوفاة. سيكون راكبو مزايا الوفاة المحسّنة تكلفة إضافية بالإضافة إلى أي مصاريف داخلية خاصة بالمعاش السنوي. المثال الذي ننظر إليه هنا هو راتب سنوي مفهرس بشكل ثابت ، لذا لا توجد تكلفة داخلية على الحسابات الفرعية وراكب مخصصات الوفاة المحسّن هو 0.55٪.

من أجل التبسيط ، سنتجاهل اسم مزود التأمين لأن هذا النوع من الركاب يتغير باستمرار.

في الرسم التوضيحي الأول ، نتطلع إلى معدل نمو بنسبة 0٪ على المبلغ الأساسي ، لكن متسابق إعانة الوفاة سيتراكم عند 4٪ بناءً على القسط الأولي ، لذلك ، عند 325000 دولار في البداية استثمرت ، في سن الثمانين ، سيكون لديها 345،935 دولارًا أمريكيًا من استحقاقات الوفاة بالإضافة إلى 112،518 دولارًا أمريكيًا من السحوبات من التوزيعات الدنيا المطلوبة ، دون افتراض أن تلك قد نمت في الكل.

فقط في هذا السيناريو وحده ، سيكون لديها ما يقرب من 456000 دولار لتمريرها إلى ورثتها مقارنة بمبلغ 313000 دولار أعلاه. كما ترى ، هذه قفزة كبيرة جدًا.

إذا نظرنا إلى نمو افتراضي بنسبة 5.5٪ ، فإننا نرى الآن أن متسابق فائدة الموت المحسن في سن الثمانين سيكون 484،140 دولارًا أمريكيًا بالإضافة إلى السحوبات التراكمية البالغة 175000 دولار أمريكي لمكافأة الوفاة الإجمالية تقريبًا $659,000.

ومع ذلك ، ضع في اعتبارك أنه ستكون هناك ضرائب يتعين دفعها على جزء مخصصات الوفاة بحيث يقلل ذلك المبلغ الصافي الذي يتم تمريره إلى الورثة.

الخيار 3: استخدام IRA RMDs لشراء التأمين على الحياة

كما ناقشنا ، كان العميل قد انقضى عام ونصف العام من الاضطرار إلى إخراج الحد الأدنى من التوزيعات المطلوبة. كانت تعلم أنها لم تكن بحاجة إلى المال ، لذا أرادت أن ترى أين يمكنها نقل تلك الأموال لتحسين الوضع المالي لأطفالها وأحفادها.

الاحتمال الآخر هو ترك الجيش الجمهوري الإيرلندي في مكانه ، ثم أخذ الحد الأدنى من التوزيعات المطلوبة لشراء دائم التأمين على الحياة سياسات. في هذه الحالة هنا ، نحن نبحث في سياسة الحياة الفردية الشاملة المضمونة بدون انقضاء.

كما ترى أدناه ، نفترض أن معدل سحب IRA بنسبة 5٪ يبلغ إجماليه 16،250 دولارًا أمريكيًا ناقصًا 25٪ ضرائب يساوي صافي سحب سنوي قدره 12،188 دولارًا أمريكيًا. ثم يتم استخدام هذا المبلغ لشراء واحدة من أنواع التأمين الدائم على الحياة، والتي ستمنحها مكافأة وفاة مضمونة معفاة من ضريبة الدخل تبلغ 469.815 دولارًا.

بالنظر إلى الرسم البياني أدناه ، الملحق B1 ، في سن 80 ، بين المبلغ المتبقي في IRA الخاص بها بالإضافة إلى إعانة الوفاة المعفاة من الضرائب ، فإن القيمة الإجمالية للمستفيدين ستكون 616،607 دولارًا.

هذا ، بالطبع ، يعتمد على قدرتها على التأهل للوثيقة الدائمة ، ولكن في حالتها الحالية ، لن تواجه أي مشاكل في الحصول على الموافقة. بينما قد يبدو هذا الخيار الأفضل ، فلنلق نظرة على مثال آخر.

الخيار 4: شراء الأقساط مع EDBR + التأمين على الحياة

على غرار الخيار الثاني ، نحن نشتري نفس القسط السنوي مع متسابق مخصصات الوفاة المحسّن ولكننا بعد ذلك نتخذ عمليات السحب ونستخدمها لشراء بوليصة تأمين دائم على الحياة.

هناك عدة طرق مختلفة يمكننا من خلالها القيام بذلك ولكن لأغراض التبسيط سنشتري نفس بوليصة التأمين على الحياة أعلاه.

مع القسط السنوي ، بافتراض معدل نمو 5.5٪ ، فإن مبلغ استحقاق الوفاة المحسن سيكون 489000 دولار. بعد أن نخصم ما يقرب من 35٪ من الضرائب التي من شأنها أن يكون صافيها 317000 دولار بالإضافة إلى 469000 دولار 786 ألف دولار صافي لورثتها.

489000 دولار أمريكي بعد الضريبة بنسبة 35٪ = 317000 دولار أمريكي. $317,000 + $469,000 = $786,000.

الخيار الخامس: شراء SPIA + Life Insurance

كان الخيار الأخير الذي أظهرناه هو استخدام الجيش الجمهوري الإيرلندي لشراء SPIA ، والمعروف أيضًا باسم قسط سنوي واحد فوري. سنستخدم بعد ذلك دفع الأقساط السنوية لشراء بوليصة التأمين على الحياة. هذا من شأنه أن يمنحها مكافأة وفاة مضمونة معفاة من الضرائب تبلغ 675251 دولارًا.

كان الجانب السلبي الوحيد لهذه الاستراتيجية هو بمجرد شراء SPIA ، فإننا نفقد السيطرة على الأموال. في الأمثلة المذكورة أعلاه باستخدام الأقساط السنوية ، على الرغم من أن لديهم فترة عقد مدتها 10 سنوات ، إلا أنها لا تزال تتمتع ببعض السيطرة وتم السماح لها بسحب حوالي 10 ٪ سنويًا بدون عقوبة.

من خلال اختيار الذهاب مع SPIA ، ستحصل على مخصصات وفاة أعلى ، وإن لم يكن أكثر من ذلك بكثير ، وستفقد السيطرة على جزء كبير من تقاعدها.

هذه هي الإستراتيجية التي لم نوصي بها كثيرًا ولكننا أردنا أن نظهر لها حتى تتمكن من معرفة ما إذا كانت تريد تمرير المزيد من الضرائب المعفاة من الضرائب باستخدام التأمين على الحياة.

خواطر ختامية

كما ترى ، كان هناك عدد غير قليل من الخيارات المتاحة لها للاختيار من بينها. نحن نؤمن بتقديم هذه الخيارات لعملائنا لأننا نريدهم أن يعرفوا ليس فقط ماذا نحن أعتقد أنهم يجب أن يفعلوا ، ولكن لماذا ا نعتقد أنهم يجب أن يتخذوا خيارًا معينًا.

بالإضافة إلى ذلك ، يمنحنا تقديم مجموعة متنوعة من الخيارات فرصة لاكتشاف المزيد عن عملائنا. في كثير من الأحيان ، عندما يبحث عملاؤنا في الخيارات ، قد يثير أحد إيجابيات أو سلبيات خيار معين اعتبارًا يغير المعادلة.

على سبيل المثال ، إذا كان العميل يريد السيطرة الكاملة على أمواله ، فمن الواضح أنه لن يرغب في اختيار شراء SPIA. قد لا يدركون - في بعض السيناريوهات - أن زيادة الفائدة على المستفيدين قد يؤدي إلى فقدانهم السيطرة على أموالهم مما يساعدنا على تضييق نطاق التركيز.

في النهاية ، اقترحنا الخيار رقم 4 لعملائنا. ما هو الخيار الذي يعجبك؟ ما الذي تختاره لنفسك؟ اسمحوا لنا أن نعرف في التعليقات!

يحفظ

يحفظ

يحفظ