În octombrie 2018, Axos Financial a fost de acord să achiziționeze WiseBanyan Holdings și l-a redenumit Axos Invest. O mare parte a instrumentului a rămas aceeași, a fost introdusă pur și simplu în marca Axos Financial.

Roboadvisorii sunt extrem de populari în aceste zile. Propunerea de valoare este foarte clară - plătiți mai puțin taxe, obțineți aceeași performanță.

Cei mai populari consilieri robo sunt companii precum Îmbunătățirea și Avantajul bogăției (citiți Revizuirea Wealthfront). Deschideți un cont, depuneți bani, iar aceștia gestionează portofoliul în numele dvs. pentru o mică taxă în plus față de cheltuielile investițiilor subiacente.

WiseBanyan este similar cu alți roboadvisors, în special cu caracteristicile de stabilire a obiectivelor care susțin pretenția sa de a fi consilier financiar, cu unul diferit - zero comisioane. Sunt un consilier de investiții înregistrat la SEC, membru al FINRA/SIPCși protejat până la 500.000 USD de către SIPC. Au bifat toate casetele legale și sunt legitime.

Capturile de ecran din această postare provin dintr-un cont demonstrativ cu care mă jucam. Orice număr pe care îl vedeți are doar scop demonstrativ. Am un cont cu bani reali la WiseBanyan, dar capturile de ecran nu sunt din asta.

Deschiderea unui cont WiseBanyan

Foarte simplu - WiseBanyan îți cere ziua de naștere, veniturile și valoarea netă, stilul tău de investiție (patru opțiuni de agresivitate), când intenționezi să ai nevoie de banii pe care îi investești și cum te-ai comporta dacă investiția ta ar pierde 10% din valoarea sa.

Foarte simplu - WiseBanyan îți cere ziua de naștere, veniturile și valoarea netă, stilul tău de investiție (patru opțiuni de agresivitate), când intenționezi să ai nevoie de banii pe care îi investești și cum te-ai comporta dacă investiția ta ar pierde 10% din valoarea sa.

Ei pun multe întrebări legate de risc pentru a stabili alocarea activelor dvs. Aveți clasicul „ce ați face dacă investițiile dvs. ar pierde 10%”, precum și alte investiții mai inteligente, cum ar fi cât de mult ați paria pe o monedă (capete câștigați 10 $, cozi pierdeți 0 $; capete câștigi 50 $, cozi pierzi 20 $; capetele câștigă 100 $, cozile pierd 50 $).

Câteva restricții privind conturile de investiții - puteți face doar un brokeraj personal, Roth IRA, SEP IRA sau IRA tradițional. Depunerea minimă este doar un dolar și durează doar câteva minute pentru a crea un cont.

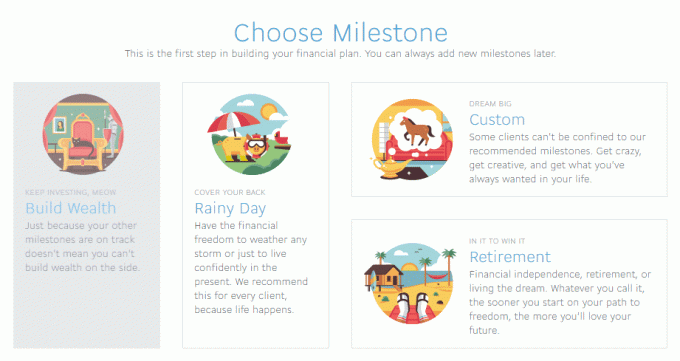

Crearea de repere

- Construiți avere - Contul dvs. de bază de brokeraj impozabil.

- Rainy Day - Un fond de urgență.

- Pensionare - Când nu mai lucrați, indiferent dacă este la 65 sau 35 de ani.

- Personalizat - Un obiectiv personalizat „Salvați data X până la Y”. (Ziua ploioasă este un tip de etapă personalizată)

Fiecare etapă va fi urmată de un prompt care vă va ajuta să calculați modul în care poate fi necesar să economisiți.

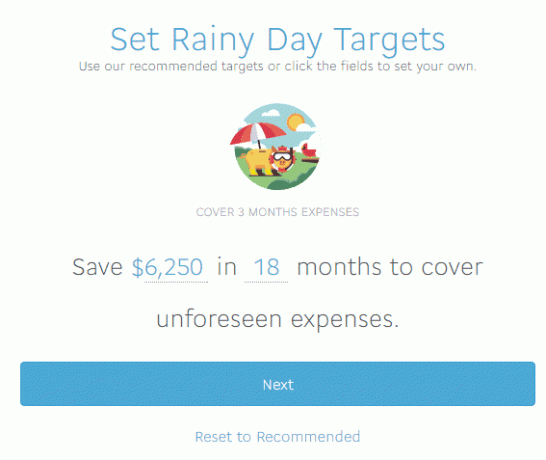

Ținta recomandată este de 3 luni de cheltuieli, pe care le-au calculat la 6.250 USD. WiseBanyan nu colectează suficiente informații pentru a recomanda cu exactitate o țintă, ceea ce este bine, dar aș susține că 3 luni sunt probabil prea scurte. Îmi place să păstrez 6 luni sau mai mult într-un fond de urgență, iar cheltuielile noastre lunare sunt mai mari de 2.000 USD pe lună. Din nou, nu sunt aici pentru sfaturi de fond de urgență. 🙂

WiseBanyan recomandă un portofoliu de 15% acțiuni, 85% obligațiuni (puteți regla acest lucru) apoi începe procesul de stabilire a contului. Mi se cere prima depunere, cât să depun automat, iar calculele sunt calculate pentru mine, așa că mi-am atins obiectivul de 6.250 USD în 18 luni. Pretind să depun 500 USD și WiseBanyan calculează că trebuie să depun 70,75 USD pe săptămână pentru a-mi atinge obiectivul în 18 luni (78 de săptămâni). Puteți schimba frecvența depunerii la lunar sau trimestrial și WiseBanyan actualizează suma.

Cu aceste actualizări, veți vedea câte luni sunteți acoperit pe baza a ceea ce ați introdus ca venit. Este destul de slick.

Pentru cei care țin evidența acasă, aceasta reprezintă 5518,50 USD în depozite săptămânale, 500 USD în depozite inițiale, pentru un total de 6.018,50 USD în depozite, cu câștiguri estimate la 231,50 USD, pentru a mă duce la obiectivul meu de 6.250 USD.

Putem argumenta meritele investiției unui fond de urgență în altă perioadă, cred că este valoros de văzut sistemul în acțiune fără a fi împiedicat de ipotezele și premisele utilizate pentru recomandări.

Puteți face retrageri din conturi, actualiza depunerile și orice altceva vă puteți gândi cu banii. Nu este blocat, dar implicațiile fiscale ale mișcărilor tale sunt responsabilitatea ta.

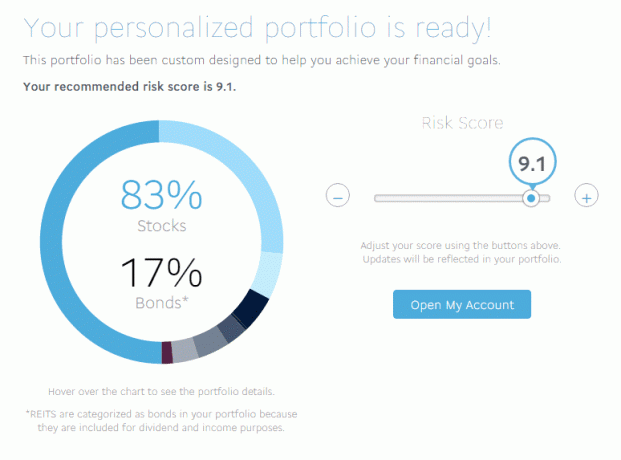

Revizuirea unui portofoliu personalizat

Am obținut un scor 9,1 (cel mai mare este 10) din punct de vedere al riscului, ceea ce însemna o combinație de 83% acțiuni și 17% obligațiuni. Un 10 riscant avea un raport 91/9, în timp ce un 1 conservator a răsturnat alocările și a fost 9/91.

Am obținut un scor 9,1 (cel mai mare este 10) din punct de vedere al riscului, ceea ce însemna o combinație de 83% acțiuni și 17% obligațiuni. Un 10 riscant avea un raport 91/9, în timp ce un 1 conservator a răsturnat alocările și a fost 9/91.

Defalcarea mea completă a fost:

- Acțiuni SUA (VTI) - 49,64%

- Acțiuni dezvoltate internaționale (VEA) - 26,89%

- Acțiuni internaționale emergente (VWO) - 6,2%

- Obligațiuni pentru investiții corporative din SUA (LQD) - 4,81%

- Obligațiuni corporative pe termen scurt (VCSH) - 0,35%

- Obligațiuni cu randament ridicat pe termen scurt (SJNK) - 2,89%

- Trezoreria SUA (VGIT) - 4,29%

- Obligațiuni americane protejate împotriva inflației (TIP) - 3,43%

- REIT (VNQ) - 1,50%

Toate sunt ieftine Avangardă, ETF-uri SPDR și iShares. După cum puteți vedea, lista ETF-urilor este considerabilă și acoperă aproape toate clasele de active pe care vi le puteți imagina. Raportul mediu de cheltuieli este scăzut, doar 0,12%, așa cum v-ați aștepta dacă lista este populată cu nume Vanguard, SPDR și iShares.

În cazul în care vă ajustați alocarea (sau prin câștiguri și pierderi, alocația reală se modifică față de țintă), noile contribuții sunt ajustate pentru a vă deplasa portofoliul pentru a îndeplini acea alocare. Deci, să spunem, simplist, că sunteți 80% acțiuni și 20% obligațiuni. Dacă treceți la 50% acțiuni și 50% obligațiuni, depozitele ulterioare vor fi mai grele la obligațiuni pentru a muta alocarea în direcția corectă. De asemenea, vă va ajusta portofoliul dacă alocațiile dvs. depășesc 5% față de țintă.

Cum câștigă bani WiseBanyan?

Ceilalți roboadvisors percep o mică taxă de administrare. Taxe de îmbunătățire oriunde de la 0,15% la 0,35% în plus față de comisioanele de investiții subiacente. Wealthfront percepe 0,25% din active peste primii 10.000 $ investiți (15.000 de dolari pentru cititorii Wallet Hacks).

WiseBanyan nu taxează nimic - cum? Aceștia percep taxe pentru servicii suplimentare la carte, cum ar fi recoltarea pierderilor fiscale.

WiseHarvesting, care este ceea ce WiseBanyan numește serviciul lor de recoltare a pierderilor fiscale, are o taxă anuală de 0,25% din activele impozabile percepute lunar, dar taxa lunară este plafonată la 20 USD. Alte companii oferă recoltarea pierderilor fiscale în pachetul de bază, dar vă percep de asemenea 0,35% până la 0,25% din taxe anuale doar pentru a avea un cont.

WiseHarvesting, care este ceea ce WiseBanyan numește serviciul lor de recoltare a pierderilor fiscale, are o taxă anuală de 0,25% din activele impozabile percepute lunar, dar taxa lunară este plafonată la 20 USD. Alte companii oferă recoltarea pierderilor fiscale în pachetul de bază, dar vă percep de asemenea 0,35% până la 0,25% din taxe anuale doar pentru a avea un cont.

Ce îmi place la WiseBanyan

Etapele - despre care am scris cum să vă construiți planul financiar fără un consilier financiar iar acest lucru se simte ca un instrument excelent pentru a executa un plan. Tu ai flexibilitate pentru a stabili diferite obiective (și pentru a schimba numele, faceți clic pe câmpul albastru când îl configurați sau oricând după aceea pe tabloul de bord) și apoi le vedeți pe tabloul de bord, toate înfășurate în Prezentare generală.

Îmi place că este gratuit și că plătiți pentru recoltarea pierderilor fiscale, va fi interesant să vedeți ce caracteristici suplimentare adaugă și cum sunt prețurile acestora.

În cele din urmă, acest lucru este minor, dar puteți deține acțiuni fracționate, astfel încât toți banii dvs. să fie investiți.

Ce nu mi-a plăcut

WiseBanyan spune că este primul consilier financiar gratuit și se apropie destul de mult de utilizarea Milestones. Cred că Milestones sunt o idee grozavă, dar trebuie să aibă ceva mai mult în ceea ce privește planificarea lucrurilor.

De exemplu, chiar acum îi spuneți că doriți să economisiți 6.250 USD în 18 luni pentru un fond de urgență. Grozav!

Dar dacă nu puteți face o depunere de 350 USD în fiecare lună (aproximativ 6.250 USD împărțiți la 18)? Sistemul vă va arăta cum se modifică cronologia dvs. când actualizați suma depunerii automate - o caracteristică frumoasă pe care au adăugat-o recent. Este bine să vezi cum se schimbă timpul tău pentru atingerea obiectivului pe baza capacităților tale financiare. Dacă puteți face o depunere de 100 USD în fiecare lună, dar trebuie să ajungeți la 6.250 USD - cronologia reflectă acest lucru.

De asemenea, lipsește puțin adeziv pentru a face ca totul să se potrivească bine ca un consilier financiar. Tabloul de bord vă poate arăta jaloane individuale sau ele în ansamblu, dar mi-ar plăcea să văd cât de diferite progrese progresează, ce rămâne în urmă, ce urmează etc. Simt că ajungem la punctul în care ar putea fi un planificator financiar, dar acum este la câțiva pași distanță.

Gânduri finale

WiseBanyan este încă relativ mic. Conform acest depozit SEC de la începutul anului 2016, au active de aproximativ 90 de milioane de dolari sub administrare. Wealthfront și Betterment au active gestionate în miliarde. Un cuvânt de precauție, nu citiți prea mult în metrica activelor aflate în administrare - este una sexy dacă sunteți un investitor startup, dar nu este cu adevărat relevant pentru ceea ce încearcă să facă oricare dintre aceste companii.

În discuțiile cu Vicki Zhou (cofondator și co-CEO), una dintre valorile lor de bază este numărul de clienți (care este de aproximativ 20.000). Aceștia își propun să atingă această țintă, deoarece fac curte oamenilor abia începând să „economisească și să investească” călătorie." Este unul dintre motivele pentru care minimul este de doar 1 $ (a fost recent coborât de la 10 $ la $1!). Acest lucru înseamnă, de asemenea, că se concentrează pe nevoile investitorilor mai tineri, nu pe cei mai în vârstă cu ouă de cuib potențial mai mari și cu nevoi diferite.

De asemenea, multe firme de brokeraj au intrat pe piața de investiții de roboți, cum ar fi Serviciile de consiliere personală ale Vanguard și Portofoliile inteligente ale lui Charles Schwab. Va fi interesant să vedem cum se dezvoltă acest lucru.

Uitați-vă la WiseBanyan

WiseBanyan

Per total

8.5/10

Puncte tari

- Fără comision de administrare

- Fără cont minim

- Recomandați prietenilor pentru 20 USD fiecare

Puncte slabe

- Numai conturi non-pensionare, Roth, Traditional și SEP-IRA

- Taxă de 0,25% pentru recoltarea pierderilor fiscale, plafon de 20 USD / lună